О подходах к обеспечению сбалансированности и устойчивости федерального бюджета: теоретический аспект

Автор: Шмиголь Н.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 8 (42), 2018 года.

Бесплатный доступ

В статье рассматриваются теоретические подходы к определению понятий сбалансированность бюджета и устойчивость бюджета, раскрывается их содержание применительно к федеральному бюджету. Сформулированы направления повышения устойчивости федерального бюджета. В качестве перспективных направлений обеспечения сбалансированности и повышения устойчивости федерального бюджета предложено использовать бюджетное правило по бюджетному сальдо с выделенной циклической компонентой, придерживаться «золотого правила» заимствований для покрытия дефицита федерального бюджета, ввести ограничения на использование средств Фонда национального благосостояния для покрытия дефицита федерального бюджета.

Федеральный бюджет, сбалансированность бюджета, устойчивость бюджета, дефицит бюджета, бюджетные правила

Короткий адрес: https://sciup.org/170181055

IDR: 170181055

Approaches to ensuring balancing and stability of the federal budget: theoretical aspect

The article considers theoretical approaches to the definition of budget balance and budget sustainability, reveals their content in relation to the federal budget. The directions of increasing the stability of the federal budget are formulated. As a promising direction to ensure the balance and improve the stability of the federal budget, it is suggested to use the budget rule on the budget balance with the allocated cyclical component, follow the "golden rule" of borrowing to cover the deficit of federal budget, impose restrictions on the use of the National Welfare Fund to cover the federal budget’s deficit.

Текст научной статьи О подходах к обеспечению сбалансированности и устойчивости федерального бюджета: теоретический аспект

В условиях реализации ответственной и результативной бюджетной политики сбалансированность бюджета рассматривается не только как показатель баланса между доходами и расходами бюджета, но и как показатель, отражающий достаточность доходов бюджета для удовлетворения общественных потребностей, предоставления государственных (муниципальных) услуг в достаточном количестве и ожидаемом потребителями качестве и обеспечения необходимого уровня качества жизни населения. В тоже время, в действующем бюджетном законодательстве используется количественный подход к определению сбалансированности бюджета, без учета ее качественной составляющей. Закрепленный в статье 33 Бюджетного кодекса Российской Федерации принцип сбалансированности бюджета устанавливает балансирование доходов и расходов бюджета с использованием источников финансирования дефицита бюджета. В тоже время использование не только количественных, но и качественных ограничений при сбалансированности федерального бюджета необходимо для обеспечения экономической и финансовой безопасности страны. В международной практике такой количественно-качественный подход к сбалансированности бюджета достигается за счет введения ограничений на предельный объем дефицита федерального бюджета и государственного долга.

В настоящее время в зарубежной практике используется два типа правил по бюджетному сальдо с выделенной циклической компонентой:

установление предельной величины структурного (а не общего) дефицита бюджета, что обеспечивает сдерживание роста государственных расходов и проведение контрциклической или циклически нейтральной бюджетной политики;

применение ограничений величины бюджетного дефицита в среднем по экономическому циклу, предусматривая возможность отклоняться от данных ограничений на отдельных его фазах при возникновении определенных кризисных явлений в экономике и бюджетной системе (резкое падение ВВП, значительное сокращение бюджетных доходов, непредвиденные обстоятельства природного и техногенного характера, повлекшие масштабные разрушения и человеческие жертвы) [1].

В Российской Федерации ограничения объема дефицита бюджета установлены только для бюджета субъекта Российской Федерации и местного бюджета (ст. 91.1 БК РФ). В статье 92 Бюджетного кодекса Российской Федерации, регламентирующей дефицит федерального бюджета, не установлен предельно допустимый размер его дефицита, в данной статье определено, что «дефицит федерального бюджета утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период и определяется как разница между общим объемом расходов и общим объемом доходов федерального бюджета на очередной финансовый год и плановый период». Такой подход к определению сбалансированности федерального бюджета, по нашему мнению, не учитывает циклическую составляющую, существующую зависимость доходов федерального бюджета от внешней конъюнктуры и поступлений нефтегазовых доходов, дает возможность органам государственной исполнительной власти планировать федеральный бюджет фактически с любым уровнем дефицита (таблица 1).

Таблица 1. Динамика дефицита федерального бюджета в 2014-2017 гг.

|

Показатель/Год |

2014 год (Факт) |

2015 год (Факт) |

2016 год (Факт) |

2017 год (Предварительный отчет) |

|

Доходы (млрд.руб) |

14496 |

13659 |

13640 |

15089 |

|

Расходы (млрд.руб) |

14832 |

15620 |

16416 |

16420 |

|

Дефицит (млрд.руб). |

-334,7 |

-1 961,01 |

-2956,41 |

-1331,4 |

|

Дефицит, в % к общему годовому объему доходов |

2% |

14% |

22% |

9% |

На практике отсутствие ограничений по дефициту федерального бюджета приводит к его необоснованному росту и активному использованию средств суверенных фондов на сбалансированность федерального бюджета в те периоды, когда этого можно было избежать (таким примером является использование средств суверенных фондов на покрытие дефицита федерального бюджета в 2010 г. и 2011 г. (рисунок 1)[2].

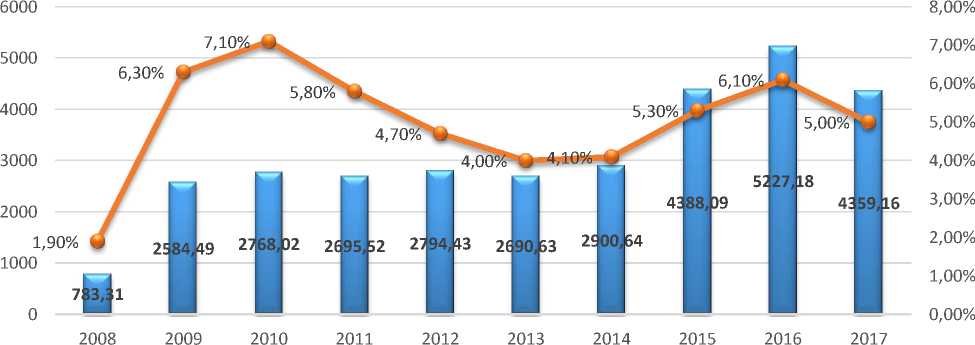

1—< Объем средств в млрд. руб. Объем средств в % к ВВП

Рисунок 1. Динамика объема Резервного фонда за 2008 – нач. 2017 гг., в результате его использования для финансирования дефицита федерального бюджета

Источник: составлено автором на основании данных, размещенных на официальном сайте Министерства финансов Российской Федерации;

В целях снижения зависимости сбалансированности федерального бюджета от циклического фактора, внешней конъюнктуры, ситуации на финансовых рынках представляется обоснованным рассмотреть возможность введения в российское бюджетное законодательство правила по бюджетному сальдо с установлением предельной величины структурного дефицита федерального бюджета. Такое бюджетное правило непосредственно связано с обеспечением устойчивости федерального бюджета и позволяет эффективно реагировать на экономические циклы.

Невозможность дальнейшего использования Резервного фонда в составе источников федерального бюджета ввиду его полного исчерпания и ограниченный объем Фонда национального благосостояния (фактический объем которого в % к ВВП продолжает сокращаться) делает обоснованным требование о необходимости привлечения традиционных источников финансирования дефицита на основе заимствований. При этом, по нашему мнению, следует четко придерживаться «золотого» правила заимствований для покрытия дефицита бюджета - использовать заемные средства не для финансирования текущих расходов, а для обеспечения инвестиционных целей. Представляется целесообразным вернуть в бюджетное законодательство положение о связи размера бюджетного дефицита, покрываемого за счет государственных и муниципальных заимствований с объемом инвестиционных расходов федерального бюджета.

Сбалансированность федерального бюджета оказывает непосредственное влияние на его устойчивость, при этом под устойчивостью бюджета нами понимается динамическая способность составных элементов бюджета в кратчайшие сроки адаптироваться к внутренним отрицательным явлениям и внешним изменениям макроэкономической ситуации, обеспечивая стабильное функционирование публично-правового образования и реализацию бюджетных обязательств.

В данном определении нами выделены такие проявления характеристики устойчивости бюджета как адаптивность к воздействию внутренних и внешних факторов и способность публично-правового образования реализовать бюджетные обязательства, то есть «платежеспособность» субъекта власти.

Соглашаясь с мнением большинства ученых и практиков[3,4,5], в работе определено, что в настоящее время основными критериями способности публичноправового образования в лице Российской Федерации исполнить расходные обяза- тельства за счет средств федерального бюджета являются:

-

- минимальный размер дефицита федерального бюджета, позволяющий его покрывать без значительного роста государственного долга Российской Федерации;

-

- наличие и активное использование финансовых инструментов управления остатками средств федерального бюджета в ходе оперативного управления средствами федерального бюджета, осуществляемого Минфином России, Федеральным казначейством, Банком России, в том числе использование остатков средств федерального бюджета для покрытия внутригодовых кассовых разрывов;

-

- наличие финансовых резервов для покрытия непредвиденного роста расходов или снижения доходов федерального бюджета (помимо средств Фонда национального благосостояния такими резервами отчасти являются резервные фонды Правительства РФ в составе расходной части федерального бюджета);

-

- возможность осуществлять государственные заимствования РФ и полностью и своевременно их погашать или рефинансировать в ходе управления государственным долгом РФ.

В зарубежной литературе выделяется два основных направления анализа устойчивости бюджетов[6]:

первое направление основано на определении качества управления бюджетом, полноты реализации полномочий органов государственной власти и органов местного самоуправления и соблюдения ими отдельных бюджетных показателей (используют США, Канада, Великобритания);

второй подход подразумевает оценку устойчивости бюджета на основе оценки платежеспособности и кредитоспособности субъекта власти (используют страны ЕС, Российская Федерация).

Представляется, что требование реализации ответственной и результативной бюджетной политики на федеральном уровне предполагает переход от использования второго подхода в оценке устойчивости федерального бюджета к первому подходу, делая основной акцент на оценку полноты и эффективности (включая эко- номическую эффективность и результативность) реализации расходных обязательств и полномочий, которые соответст- вуют ожиданиям населения.

Анализ различных групп факторов, влияющих на устойчивость федерального бюджета (факторов расходов бюджета, факторов доходов бюджета, факторов обязательств в части государственного долга РФ) позволяет сделать вывод, что обеспечению среднесрочной и долгосрочной устойчивости федерального бюджета в ближайшей перспективе будут способствовать:

-

- обеспечение долгосрочного характера действующей с 2017 года новой конструкции «бюджетного правила», регулирующего нефтегазовые доходы федерального бюджета;

-

- введение в Бюджетный кодекс Российской Федерации и закрепление на долгосрочной основе понятия структурного дефицита федерального бюджета , что соответствует Основным направлениям бюджетной политики на 2018 год и плановый период 2019 и 2020 годов, в соответствии с которыми в 2018 году предполагается проведение «плановой консолидации федерального бюджета с постепенным снижением структурного первичного дефицита федерального бюджета до 1% ВВП с выходом на сбалансированность в 2019 году»;

-

- совершенствование методов управления национальным суверенным фондом Российской Федерации, а именно Фондом национального благосостояния, включая использование зарубежной практики применения показателя структурного бюджетного дефицита для обоснования объема дефицита федерального бюджета и выделения средств ФНБ на сбалансированность федерального бюджета, установле-

- ние предельного размера расходования средств Фонда национального благосостояния в течение одного финансового го-

- да, включение в состав целевых индикаторов и показателей подпрограммы № 6 «Управление государственным долгом и государственными финансовыми активами» государственной программы РФ "Управление гос. финансами и регулирование финансовых рынков" показателя «Доля средств Фонда национального благосостояния, размещенных на депозитах и банковских счетах в Центральном банке Российской Федерации, на конец очередного финансового года в ВВП»;

-

- подготовка федерального бюджета на трехлетний период на основе бюджетного прогноза Российской Федерации на долгосрочный период (такой документ предусмотрен в ст. 170.1 Бюджетного кодекса РФ, но на практике пока не используется);

-

- учет неявных бюджетных обязательств (обязательств РФ, которые формально не прописаны, но издержки в случае их неисполнения могут оказаться непомерно высокими, например, к таким обязательствам относятся дополнительные расходы РФ на поддержку финансовой системы, в частности банковского сектора в период кризиса[7]) и связанных с ними рисков при разработке бюджетной и долговой политики Российской Федерации и федерального бюджета на трехлетний пе-

- риод.

Полагаем, что предложенные подходы к планированию показателей федерального бюджета и к использованию средств Фонда национального благосостояния на финансирование дефицита федерального бюджета будут способствовать обеспечению сбалансированности и устойчивости федерального бюджета в средне и долгосрочной перспективе.

Список литературы О подходах к обеспечению сбалансированности и устойчивости федерального бюджета: теоретический аспект

- Бюджетно-налоговые и денежно-кредитные инструменты достижения финансовой стабильности и обеспечения экономического роста: монография / коллектив авторов; под ред. М.А. Абрамовой. - М.:КНОРУС, 2017.

- Шмиголь, Н.С., Пиргунова Н.А. О некоторых аспектах управления суверенными фондами Российской Федерации // Экономика и управление: проблемы, решения. 2017. Т.4. № 5-1. С. 113-120.

- Горлова, О.С. Бюджетная политика Российской Федерации в области доходов бюджетов: совершенствование механизма реализации // Экономика и предпринимательство. 2015. №10-2. С. 431-435.

- Солянникова, С.П. Ответственная бюджетная политика в условиях высокого уровня экономической неопределенности: правила разработки и критерии оценки // Инновационное развитие экономики. - 2016. - № 3. - Часть II. - С. 91-96.

- Шубина Л.В. Развитие операций по управлению остатками средств на едином счете федерального бюджета, осуществляемых Федеральным казначейством / Л.В. Шубина // Экономика. Налоги. Право. 2017. Т. 10. №1. С. 60-65.

- Каратаев С.М. Устойчивость бюджетов субъектов Российской Федерации и пути ее повышения: автореферат дис.. кандидата экономических наук: 08.00.10 / Финансовая акад. при Правительстве РФ. - Москва, 2003. - 23 с.

- Беляков И.В. Анализ и учет неявных бюджетных обязательств, связанных с финансовой системой // Финансовый журнал. 2017. № 4. С. 71-84.