О построении показателя качества функционирования Сберегательного банка РФ

Автор: Баязитова В.М.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 6 (24), 2017 года.

Бесплатный доступ

В данной работе исследуется способ построения показателя качества функционирования банков на примере Сберегательного банка РФ. Агрегированный индекс строится с помощью метода оценки Томсона. С помощью критерия тетрад Спирмена исследуется возможность описания множества данных одним общим фактором. В случае невыполнения этого критерия предлагается использование разбиение данных на группы методом максимального правдоподобия. Таким образом, устанавливаются латентные факторы, характеризующие состояние объекта.

Индекс, метод томсона, критерий тетрад спирмена, латентный фактор, обобщенный показатель, банковские нормативы

Короткий адрес: https://sciup.org/140272032

IDR: 140272032

A method for constructing of indicator of the quality of functioning of the Sberbank of Russian Federation

The subject of this paper is the method of constructing a quality indicator of functioning of banks for example Sberbank of Russian Federation. The aggregated index is constructed using the estimation Thomson’s method. Using Spearman tetrad criterion we considered the possibility of describing a data set by one common factor. In case of failure of this criterion we used splitting the data into groups by the maximum likelihood method. Thus, we established latent factors which characterize the state of the object.

Текст научной статьи О построении показателя качества функционирования Сберегательного банка РФ

В процессе функционирования различных финансовых институтов возникает потребность в оценке их «успешности». Состояние эффективного и безопасного (с позиции экономики) функционирования предприятия может быть оценено с помощью специальных средств: индексов, показателей, критериев оценки. Но, как показывает практика, большое число учитываемых критериев и их многообразие приводит к необходимости построения обобщенного показателя качества, отражающего состояние данного института и целесообразность его функционирования.

Практическую составляющую рассмотрим на примере банков: для описания функционирования банков используются различные индикаторы. В качестве таких индикаторов в работе будут рассмотрены отчет о соблюдении обязательных нормативов (форма 135), представляющий собой численную информацию о выполнении или невыполнении организацией какого-либо норматива, и активы нетто - балансовый показатель отчетности, определяемый как разница между стоимостью имущества компании и суммой её обязательств.

В работе рассмотрен Сберегательный банк РФ с действующей лицензией. Задача заключается в построении агрегированных индексов «качества» с помощью методов Томсона на основе 135 формы.

Метод оценки Томсона.

Математически задача построения сводного по нескольким показателям индекса заключается в следующем: необходимо найти коэффициенты линейной регрессии по нескольким независимым и одному зависимому фактору. Однако в данной проблеме отсутствует результирующая компонента, поэтому применение обычных статистических методов, например МНК, невозможно.

Из критерия триад Спирмена известно, что 2 и 3 показателя можно описать одним генеральным фактором [3]. Однако для большего числа показателей необходимо выполнение определенных условий. Опишем их для случая одного генерального фактора и четырех показателей. Рассмотрим матрицу корреляции при n=1 и m=4:

hi rn Г13

^ _ r21 h2 Г23

r31 r32 h3

_ r4i r42 r43

Ранг этой матрицы равен единице, если все миноры второго порядка равны нулю. Выбрав миноры, в которые входит лишь по одному значению общности, выпишем ряд уравнений относительно всех общностей. Например, h12 может быть вычислен с помощью любого из следующих трех h2 r h2 r h2 r r r уравнений: [ 1 13] = 0, [ 1 14] = 0, [ 1 14] = 0 или h12 = 12 13 = r21 r23 r21 r24 r31 r34 r23

r 12 r 14 r 13 r 14

r 24 r 34 .

Исключив h12,получим известный критерий тетрад Спирмена [5].

Таким образом, мы определили условия, которым должны удовлетворять исходные данные для того, чтобы их можно было описать одним генеральным фактором.

Однако, возможна такая ситуация, что подобные условия не выполнены или что несколько переменных невозможно будет описать одним латентным фактором. В таком случае используется выделение факторов методом максимального правдоподобия. Такой способ дает разбиение исходных данных на группы, в которых уже выполняется критерий тетрад Спирмена.

Далее нам потребуется инструмент для нахождения этих латентных переменных.

В данной статье предлагается определять коэффициенты по методу Томсона. Для начала выпишем основное уравнение факторного анализа:⃗X⃗ = AF, где A - матрица факторных нагрузок, F - вектор латентных (общих) факторов, X - p-мерный вектор показателей [1].

Метод Томсона рассматривает данную модель как бы

«вывернутой наизнанку», а именно как регрессию зависимых переменных Гн,...,Гр) по аргументамx(1), _,x(p). Тогда коэффициенты cij из уравнения F = CX, где C -матрица коэффициентов cij, находят в соответствии с методом наименьших квадратов из условия n p′ p n p′ p

∑∑(fv(i)-∑cijxv(j))2=mciijn∑∑(fv(i)-∑cijxv(i)) v=1 i=1 j=1 v=1 i=1 j=1

Поскольку решение данной экстремальной задачи выписывается в терминах ковариации x(i) и f(j), то отсутствие наблюдений по зависимым переменным f(j) можно компенсировать знанием их ковариаций, так как

x(1)

А

легко посчитать, что E

x (p) f(1)

(x(1),…,x(p),

f(1),…,f(p′)) =(

AAT + V A

AT Ip′

),

⎩⎣f(p′)⎦

где V - матрица остаточных дисперсий.

Отсюда, используя известные формулы метода наименьших квадратов, получаем

F = ( I + AtV-1A)-1AtV-1X.

При подстановке в последнее выражение последовательно значений векторов наблюдаемых показателей, мы получим оценки агрегированного индекса [1].

Применение метода Томсона для построения показателя качества функционирования Сберегательного банка РФ.

Для исследования была взята информация, полученная из 135 формы банковской отчетности, взятой за период с сентября 2013 по апрель 2015 (данные считываются ежемесячно). Обязательные нормативы – это количественные ограничения деятельности банка, которые должны обеспечить [2]:

-

• достаточность собственного капитала

-

• ликвидность банков

-

• высокое качество активов

Были составлены исходные таблицы данных, состоящие из следующих характеристик, наблюдающихся ежемесячно [4]:

-

1. Н1.0 – норматив достаточности капитала; ограничивает

-

2. Н1.1 – норматив достаточности основного капитала банка (≥ 4.5)

-

3. Н10.1 – норматив совокупной величины риска по инсайдерам банка; ограничивает совокупный кредитный риск банка в отношении всех физических лиц, способных воздействовать на принятие решения о выдаче кредита банком (≤ 3)

-

4. Н12 – норматив использования собственных средств банка для приобретения акций (долей) других юридических лиц; жестко ограничивает размеры вложений банка в акции других компаний (≤ 25)

-

5. Н2 – норматив мгновенной ликвидности; ограничивает риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования (≥ 15)

-

6. Н3 – норматив текущей ликвидности; характеризует риск потери ликвидности банком в краткосрочном периоде (30 дней) и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней (≥ 50)

-

7. Н4 – норматив долгосрочной ликвидности; характеризует риск потери банком ликвидности в результате размещения средств в долгосрочные активы (≤ 120)

-

8. Н7 – м; ограничивает долю крупных кредитов в кредитном портфеле банка. Крупные кредиты могут превышать капитал банка в 8 раз. (≤ 800)

-

9. Активы нетто – балансовый показатель отчетности, определяемый как разница между стоимостью имущества компании и суммой её обязательств.

возможности роста банка без увеличения капитала банка (≥ 10)

Так как вычисляемая характеристика векторная, ее размерность зависит от размерности пространства общих факторов. Соответственно, для вычисления требуемого агрегированного индекса размерность пространства общих факторов должна равняться 1. Это выполняется при условии равенства нулю всех миноров второго порядка редуцированной корреляционной матрицы.

Проверяем выполнение критерия тетрад Спирмена:

Table 1

|

7 12 7 13 723 |

7 12 ^ 14 7 24 |

7 12 7 15 7 25 |

7 12 7 16 726 |

7 12 7 17 727 |

712718 728 |

712719 729 |

|

0,316935 |

2,74297 |

1,897183 |

4,82666 |

1,238475 |

1,10402 |

2,098518 |

Как видим, уже на первой общности критерий тетрад не выполнен.

Применяя метод максимального правдоподобия, мы выделяем 2 фактора:

Table 2

|

Фактор 1 |

Фактор 2 |

|

|

H1.0 |

0,933202 |

-0,330702 |

|

H1.1 |

0,481088 |

-0,346951 |

|

H10.1 |

0,029582 |

0,780007 |

|

H12 |

-0,763423 |

0,197113 |

|

H2 |

-0,783136 |

-0,587934 |

|

H3 |

-0,604576 |

-0,783972 |

|

H4 |

0,489373 |

0,153825 |

|

H7 |

-0,941262 |

-0,057430 |

|

Активы т.р |

-0,907257 |

-0,023242 |

Разобьём данные на две группы и вычислим оценки общностей методом тетрад.

Table 3

|

^ 1 |

0,961 |

0,854 |

0,880 |

0,853 |

|

^ 2 |

0,738 |

0,629 |

0,647 |

0,797 |

|

^ 2 |

0,303 |

0,493 |

0,370 |

0,456 |

|

^ 4 |

0,676 |

0,886 |

0,717 |

0,764 |

|

^ 2 |

0,847 |

0,782 |

0,912 |

0,899 |

Значения вычисленных оценок примерно близки, проверим миноры второго порядка. Для удобства представим их в виде таблицы.

Table 4

|

0,0008 |

-0,0075 |

0,0086 |

-0,0016 |

|

-0,0075 |

0,0058 |

0,0021 |

-0,0061 |

|

0,0086 |

0,0021 |

-0,0058 |

-0,0029 |

|

-0,0016 |

-0,0061 |

-0,0029 |

0,0032 |

Вычисляя определители корреляционной матрицы, находим, что они близки к нулю – матрицы могут быть плохо обусловленными, т.е. близкими к вырожденности. Но как определить, насколько миноры второго порядка близки к нулю? Предположим проверку числом обусловленности: cond(A) = ||A| * ||A-1|, где ||A| = max j ||a j || (^ j — 7—ый столбец матрицы). Если 1 < cond(A) <100, матрица считается хорошо обусловленной.

Проверяя матрицу, соответствующую максимальному по модулю значению из таблицы 4, обнаруживаем, что ее число обусловленности равно 317,62, можем сказать, что матрица близка к вырожденности, следовательно, данные лежат в пространстве одного общего фактора. Таким образом, во всех рассматриваемых случаях мы можем описать данные одним агрегированным индексом.

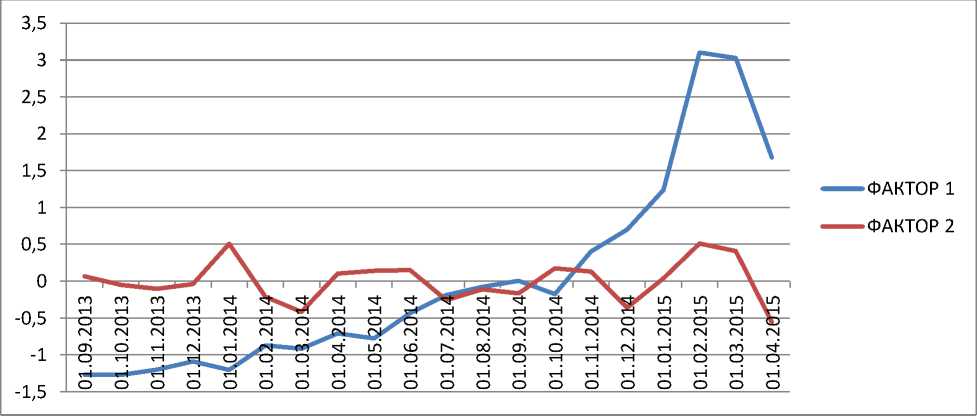

Получаем индексы с помощью метода Томсона для первого и второго фактора. Результаты представлены в Таблице 5.

Table 5

|

индекс 1 фактора |

индекс 2 фактора |

|

1,6783855 |

-0,5533021 |

|

3,0274307 |

0,4093662 |

|

3,1022959 |

0,5103972 |

|

1,2388174 |

0,0403007 |

|

0,7020337 |

-0,3564170 |

|

0,4031139 |

0,1320736 |

|

-0,1727468 |

0,1757580 |

|

0,0067733 |

-0,1643163 |

|

-0,0750622 |

-0,1089598 |

|

-0,1887816 |

-0,2547105 |

|

-0,4309927 |

0,1529852 |

|

-0,7747518 |

0,1429862 |

|

-0,7074786 |

0,1052887 |

|

-0,9139861 |

-0,4130190 |

|

-0,8706791 |

-0,2093949 |

|

-1,2028018 |

0,5098653 |

|

-1,0873486 |

-0,0372981 |

|

-1,1977530 |

-0,1026844 |

|

-1,2703923 |

-0,0474838 |

|

-1,2660750 |

0,0685648 |

Представим в виде графика.

Соотнося полученные результаты и исходные данные, можем прийти к выводу, что построенный индекс говорит о благополучии банка: в целом наблюдается положительная динамика, которая свидетельствует о хорошем качестве функционирования банка, кратковременные спады можно объяснить ухудшением некоторых нормативов. Например, при самом выраженном спаде, проявляющемся с 01.03.2015 по 01.04.2015, значительно снизились активы банка вкупе с нормативом мгновенной ликвидности и нормативом максимального размера крупных кредитных рисков.

Список литературы О построении показателя качества функционирования Сберегательного банка РФ

- Дронов С.В. Многомерный статистический анализ.: Учебное пособие. Барнаул: Изд-во Алт. гос. ун-та, 2003 - 213 с.

- Куап. Финансовый анализ банков [Электронный ресурс]. Режим доступа: http://www.kuap.ru, свободный.

- Иберла К. Факторный анализ / Пер. с нем. В.М. Ивановой; Предисл. А.М. Дуброва. - М.: Статистика, 1980 - 398 с., ил. - (Математико-статистические методы за рубежом).

- Banki.ru. Вся правда о банках [Электронный ресурс]. Режим доступа: http://www.banki.ru, свободный.

- Харман Г. Современный факторный анализ - М.: Статистика, 1972 - 243 с.