О применении методов комплексной оценки в финансовом анализе деятельности предприятия

Автор: Шмулевич Т.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-2 (85), 2022 года.

Бесплатный доступ

Комплексная оценка финансового положения предприятия должна быть сформирована в результате систематизации и обобщения совокупности показателей. В статье рассмотрены значение и этапы проведения комплексной рейтинговой оценки деятельности предприятий в современной экономике. Особое внимание уделено развернутому сравнительному анализу функционирования хозяйствующих субъектов по ключевым критериям, отражающим приоритетные слагаемые их финансового положения.

Методы комплексной рейтинговой оценки, матрица коэффициентов, эталонный показатель финансовое состояние, риск банкротства, платежеспособность, прибыль

Короткий адрес: https://sciup.org/170192235

IDR: 170192235

On the application of comprehensive assessment methods in the financial analysis of the activities of the enterprise

A comprehensive assessment of the financial position of an enterprise should be formed as a result of systematization and generalization of a set of indicators. The article considers the significance and stages of conducting a comprehensive rating assessment of the activities of enterprises in the modern economy. Particular attention is paid to a detailed comparative analysis of the functioning of economic entities according to key criteria that reflect the priority components of their financial position.

Текст научной статьи О применении методов комплексной оценки в финансовом анализе деятельности предприятия

В современных условиях необходимость комплексного финансового анализа деятельности хозяйствующих субъектов весьма актуальна, поскольку именно он во многом определяет их устойчивое положение. Как показали исследования, в финансовом состоянии предприятий в 2021 г. по сравнению с предшествующим годом наблюдались положительные тенденции. Так, январе-ноябре 2021 г., по оперативным данным Федеральной службы государственной статистики сальдированный финансовый результат (прибыль минус убыток) организаций (без субъектов малого предпринимательства, кредитных организаций, государственных (муниципальных) учреждений, некредитных финансовых организаций) в действующих ценах составил 25652,3 млрд рублей (73,5% организации получили прибыль в размере 28073,3 млрд ) ,что в 2,5 раза превышает соответствующий показатель предыдущего периода. При этом доля убыточных организаций по сравнению с январем - ноябрем 2020 г. снизилась на 4,7 процентных пункта и составила 26,5%.

Происходит улучшение состояния расчетов в российской экономике. Так, на конец ноября 2021 г. суммарная задолженность по обязательствам организаций составила 159995,1 млрд рублей, из нее просроченная - 4363,7 млрд рублей, или 2,7% от общей суммы задолженности (на конец ноября 2020 г. - 3,4%, на конец октября 2021 г. - 2,8%) [1].

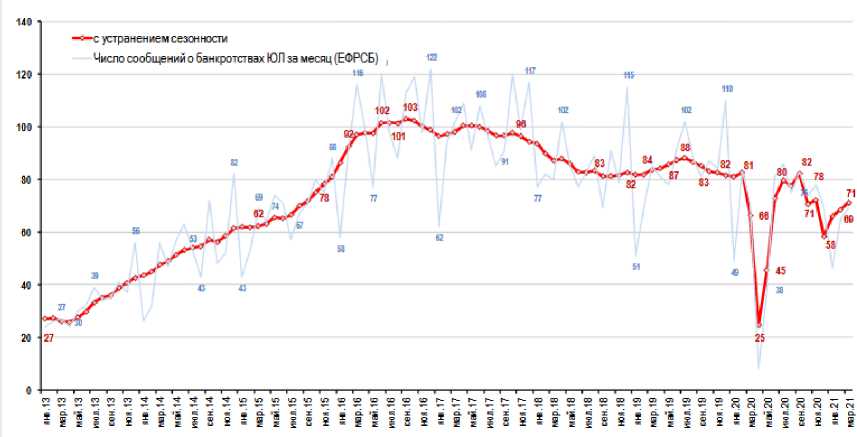

По оценкам Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) по итогам 2021 года количество корпоративных банкротств в России оказалось всего на 3,4% выше, чем в 2020 году, когда для пострадавших от коро-накризиса компаний действовал правительственный мораторий на внешние банкротства (инициированные кредиторами). По сравнению с допандемическим 2019 годом в разряд банкротов перешло на 16% меньше компаний [2].

По итогам 2021 г. в экономике России количество банкротств имело заметную отраслевую дифференциацию:

-

- в машиностроительном комплексе и транспорте совокупное количество юридических лиц-банкротов по итогам года увеличилось на 12,7% и 18,0% соответственно относительно 2020 года;

-

- рост числа банкротов по результатам 2021 г. зафиксирован в строительстве (+9,5% к 2020 г.), торговле (+1,0% к 2020 г.), электроэнергетике (+2,6% к 2020 г.) и обрабатывающей промышленности в целом (+5,8% к 2020 г.);

-

- снижение совокупного количества банкротов отмечено в секторе коммерческих услуг (-1,4% к 2020 г.), сельском

хозяйстве (-3,5% к 2020 г.) и пищевой промышленности (-8,5% к 2020 г.);

-

- в металлургии по итогам 2021 года интенсивность банкротств имела весьма нейтральный характер (+0,6% к 2020 г.) [3].

Относительно низкую интенсивность банкротств в предшествующем году аналитики ЦМАКП объясняют ростом доходов компаний. Динамика количества крупнейших юридических лиц-банкротов представлена на рисунке 1.

Рис. 1. Динамика крупнейших юридических лиц банкротов в экономике России за период 2013-2021 гг. [3]

В связи с этим необходимо отметить, что для дальнейшего обеспечения устойчивого экономического положения особую актуальность приобретают вопросы качественного проведения финансово-аналитической работы на предприятиях. Поэтому необходимо грамотно применять различные методы, позволяющие сформулировать достоверные и объективные выводы о финансово-экономическом состоянии в целом и отдельных показателях, характеризующих работу хозяйствующих субъектов.

Главной целью комплексного анализа финансово-экономического состояния является оценка эффективности работы коммерческой организации и выявление резервов ее повышения. Именно интегральная оценка деятельности формирует обобщающий критерий, синтезирующий все стороны функционирования объекта исследования на основе математической обработки частных показателей. Достоинством комплексной диагностики является возможность анализировать и сравнивать финансово-экономические результаты предприятий как в территориальном, так и отраслевом аспектах и определять их антикризисную стратегию.

Конструирование интегрального показателя для обобщающей комплексной оценки может проводиться методами сумм мест, средней геометрической, коэффициентов, расстояний [4].

Для всестороннего диагностики функционирования предприятий и ранжирования их по уровню финансового состояния особый практический интерес представляет многомерный сравнительный анализ, построенный на методе расстояний. Данный методический подход позволяет не только учитывать абсолютные значения показателей каждого предприятия, но и степень их близости к показателям предприятия-эталона [5].

К основным этапам проведения комплексной сравнительной рейтинговой оценки относятся:

-

1) обосновывается система показателей для исследования результатов хозяйственной деятельности предприятий, формируется информационная база и разрабатывается матрица исходных данных, в которой

выделяются наилучшие (эталонные) значения показателей (табл. 1);

-

2) составляется матрица со стандартизированными коэффициентами, определяемыми как отношение фактических значений каждого показателя к эталонному показателю. При этом эталонные значения показателей принимаются за единицу (табл. 2);

-

3) рассчитанные элементы матрицы координат возводятся в квадрат, полученные рейтинговые оценки ранжируются и определяется рейтинг каждого предприятия (табл. 3). Хозяйствующие субъекты располагаются в порядке убывания рейтинговой

оценки. Первое место получает объект исследования с максимальным значением интегрального критерия (табл. 3). В процессе проведенного анализа были выбраны пять критериев, отражающих ключевые аспекты финансового состояния предприятий: платежеспособность хозяйствующих субъектов, деловая активность, финансовая устойчивость эффективность деятельности, обеспеченность оборотных средств собственным капиталом. Из этих показателей была сформирована матрица исходных данных, представленная в таблице 1.

Таблица 1. Матрица исходных показателей финансового положения предприятий

|

Предприятия |

Коэффициент абсолютной ликвидности |

Скорость оборота собств. капитала |

Общая рентабельность, % |

Коэффициент автономии |

Обеспеченность собственными средствами, % |

|

«Механика» |

0,204 |

44,365 |

8,4 |

0,126 |

3,3 |

|

«Энергетика» |

0,432 |

0,924 |

5,8 |

0,739 |

-29,1 |

|

«Строитель» |

0,06 |

0,591 |

6,4 |

0,640 |

-323,3 |

|

«Электрика» |

0,004 |

1,680 |

-4,3 |

0,465 |

-82,8 |

|

«Омега» |

0,026 |

0,647 |

0,4 |

0,695 |

-16,3 |

|

«Эдельвейс» |

0,005 |

0,06 |

0,07 |

0,390 |

-224,3 |

|

«Вектор» |

0,012 |

0,253 |

0,19 |

0,807 |

-283,3 |

|

«Рекорд» |

0,667 |

0,605 |

13,0 |

0,838 |

10,5 |

|

«Гидравлика» |

0,198 |

1,943 |

-1,17 |

0,633 |

-171,0 |

|

Весовой коэффициент |

1,0 |

1,5 |

2,0 |

1,3 |

1,6 |

В таблице исходных данных в каждой графе был определен максимальный элемент, принятый за единицу. Затем все элементы этой графы (aij) делились на максимальный элемент предприятия-эталона (maxaij). В результате формируется матрица стандартизованных коэффициентов (Xij), представленных в таблице 2.

По итогам сравнительного анализа определятся рейтинговая оценка изучаемых предприятий с применением коэффициентов значимости каждого из них(K ij ):

R j = K 1 X j12 + K 2 X j22 + …. + K n X jn2 (1)

Таблица 2. Матрица стандартизованных коэффициентов (X ij )

|

Предприятия |

Коэффициент абсолютной ликвидности |

Скорость оборота собственного капитала |

Общая рентабельность, % |

Коэффициент автономии |

Обеспеченность собственными средствами, % |

|

«Механика» |

0,306 |

1 |

0,646 |

0,150 |

0,314 |

|

«Энергетика» |

0,648 |

0,021 |

0,446 |

0,882 |

-2,771 |

|

«Строитель» |

0,090 |

0,013 |

0,492 |

0,764 |

-30,79 |

|

«Электрика» |

0,006 |

0,015 |

-0,331 |

0,555 |

-7,886 |

|

«Омега» |

0,039 |

0,015 |

0,031 |

0,829 |

-1,552 |

|

«Эдельвейс» |

0,007 |

0,001 |

0,005 |

0,465 |

-21,362 |

|

«Вектор» |

0,018 |

0,006 |

0,015 |

0,963 |

-26,981 |

|

«Рекорд» |

1 |

0,014 |

1 |

1 |

1 |

|

«Гидравлика» |

0,297 |

0,044 |

-0,09 |

0,755 |

-16,286 |

Сформированные рейтинговые оценки (Rj) ранжируются и выявляется место каждого предприятия на основании диагностики их финансово- хозяйственной деятельности (табл. 3).

Таблица 3. Итоговый рейтинг финансового состояния исследуемых предприятий

|

Предприятия |

Номер показателя (n j ) |

Место |

|||||

|

1 |

2 |

3 |

4 |

5 |

R j |

||

|

«Механика» |

0,094 |

1,5 |

0,834 |

0,029 |

0,158 |

2,615 |

2 |

|

«Энергетика» |

0,420 |

0,0006 |

0,398 |

1,0114 |

0 |

1,830 |

3 |

|

«Строитель» |

0,0081 |

0,0003 |

0,484 |

0,759 |

0 |

1,251 |

4 |

|

«Электрика» |

0,00004 |

0,00033 |

0 |

0,4004 |

0 |

0,401 |

8 |

|

«Омега» |

0,0015 |

0,00033 |

0,0019 |

0,893 |

0 |

0,897 |

6 |

|

«Эдельвейс» |

0,00005 |

- |

0,00005 |

0,281 |

0 |

0,281 |

9 |

|

«Вектор» |

0,0003 |

0,00008 |

0,0005 |

1,205 |

0 |

1,206 |

5 |

|

«Рекорд» |

1 |

0,0003 |

2 |

1,3 |

1,6 |

5,9 |

1 |

|

«Гидравлика» |

0,088 |

0,00285 |

0 |

0,741 |

0 |

0,832 |

7 |

Как выявлено в процессе финансовой диагностики, представленной в таблице 1, предприятие «Рекорд» в анализируемом периоде занимает лидирующее положение по степени ликвидности, доходности, финансовой независимости и обеспеченности собственными оборотными средствами. Указанные аспекты свидетельствуют о том, что данное предприятие способно своевременно погашать свои краткосрочные обязательства, осуществлять эффективную деятельность, позволяющую с каждого инвестированного рубля, получать больше прибыли, а также независимо от внешних источников финансирования.

Комплексная многомерная характеристика демонстрируют лидирующее положение по деловой активности у предприятия «Механика», что свидетельствует о высокой оборачиваемости собственного капитала и, как следствие, об эффективности использования средств предприятия.

Достаточно невысокие рейтинги по ликвидности и рентабельности занимает фирма «Электрика», по степени деловой активности – предприятие «Эдельвейс», по уровню финансовой устойчивости – фирма «Механика», по обеспеченности собственным оборотным капиталом – предприятие «Строитель».

Как видно из таблицы 3, безусловным лидером успешного финансового состояния в рассматриваемом периоде является предприятие «Рекорд», занявшее первое место по четырем из пяти показателей. На втором месте – фирма «Механика», имеющая высокий рейтинг по деловой активности, второе место – по рентабельности и обеспеченности собственным оборотным капиталом, третье – по ликвидности. На третьем месте – предприятие «Энергетика», занявшая второе место – по ликвидности, третье место – по финансовой устойчивости и четвертое место – по показателю рентабельности активов. Замыкает рейтинг предприятие «Гидравлика», имеющее заключительные места по уровню деловой активности, общей рентабельности и обеспеченности собственным оборотным капиталом.

Как показало данное исследование, проведение грамотной аналитической работы, основанной на комплексной сравнительной диагностике, позволит хозяйствующим субъектам выявить проблемы и определить направления их финансово устойчивого развития.

Подводя итог, следует отметить, комплексная оценка экономического состояния должна стать ведущим элементом финансового менеджмента на предприятии, формирующим важный источником информации для принятия и обоснования эффективных финансовых решений.

Список литературы О применении методов комплексной оценки в финансовом анализе деятельности предприятия

- Социально-экономическое положение России (2021 г.). - [Электронный ресурс]. - Режим доступа: https://rosstat.gov.ru/compendium/document/50801.

- Эксперты назвали отрасли с самым сильным ростом числа банкротств. - [Электронный ресурс]. - Режим доступа: https://www.rbc.ru/economics/19/01/2022 (дата обращения: 20.01.2022).

- Банкротства юридических лиц в России: основные тенденции (2021 г.) - [Электронный ресурс]. - Режим доступа: https://arb.ru/banks/analitycs/-10507743.

- Методы комплексной оценки финансово-хозяйственной деятельности предприятия. - [Электронный ресурс]. - Режим доступа: https://afdanalyse.ru/publ/finansovyj_analiz(дата обращения 10.02.2022).

- Шеремет А.Д., Козельцева Е.А. Финансовый анализ: Учебно-методическое пособие. - М.: Экономический факультет МГУ имени М.В. Ломоносова, 2020. - 200 с.