О принципах государственной налоговой политики

Автор: Баташев Р.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 11-2 (86), 2023 года.

Бесплатный доступ

Целью данной статьи является анализ принципов государственной налоговой политики, определяющие эффективность построения национальной налоговой системы. Делается вывод, что необходимость соблюдения исследованных принципов заключается в том, чтобы они придавали налоговой политике научную обоснованность, препятствовали влиянию субъективных факторов на формирование параметров налоговой политики разных уровней, способствовали простоте их понимания и восприятия налогоплательщиками.

Налоговая политика, принципы, налоговая системы, эффективность

Короткий адрес: https://sciup.org/170201350

IDR: 170201350 | DOI: 10.24412/2500-1000-2023-11-2-28-31

On the principles of state tax policy

The purpose of this article is to analyze the principles of state tax policy that determine the effectiveness of building a national tax system. It is concluded that the need to comply with the principles studied lies in the fact that they give scientific validity to tax policy, prevent the influence of subjective factors on the formation of tax policy parameters at different levels, and contribute to the simplicity of their understanding and perception by taxpayers.

Текст научной статьи О принципах государственной налоговой политики

Эффективность государственной налоговой политики определяется наличием регламентированных законодательством и соблюдаемых хозяйствующими субъектами принципов. При этом, как отмечают авторы, принципы налоговой политики должны отличаться оригинальностью и неповторимостью, то есть не должны прямо воспроизводить общеизвестные принципы налогообложения и принципы построения налоговой системы.

Принципы налоговой политики в академической литературе рассматриваются как основополагающие идеи, исходные правила и положения, которые применяются в процессе определения ключевых параметров налоговой политики, выбора целей и инструментария их достижения.

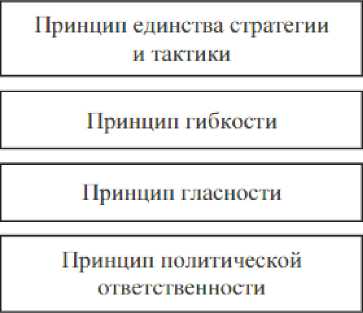

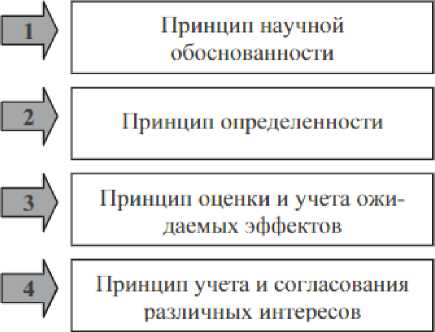

На наш взгляд, наиболее удачно, объемно принципы современной налоговой политики сформулированы в работе И. Майбурова [4] «Налоговая политика. Теория и практика». Согласно авторскому подходу, налоговая политика должна быть основа на следующих принципах (рис. 1).

Научная обоснованность . Данный подход означает, что налоговая политика в современных условиях должна иметь научный фундамент. Это означает, что при разработке целей, определении инструментария их достижения, необходимо исходить только из достоверно подтвержденных и эмпирически доказанных сведений, позволяющих максимально учитывать характер общественных процессов и прогнозировать их трансформацию.

В разработке ключевых параметров государственной налоговой политики должны участвовать специалисты, владеющие знаниями в различных предметных областях – экономика, юриспруденция, философия и пр.). Ключевые направления налоговой политики подлежат обязательной научной экспертизе, так как слишком велико значение налоговой системы для экономического развития и реализации социальной политики. Таким образом, необходимо избегать волюнтаризма при проработки основополагающих параметров налоговой политики.

Принципы налоговой политики

Рис. 1. Принципы государственной налоговой политики

Определенность. Данный принцип означает, что государственная налоговой политика не должна рассматриваться как простая совокупность программных установок руководящих лиц страны. В основе налоговой политики должен лежать документ стратегического характера. Регулярный по своему содержанию документ должен быть обязателен к исполнению органами государственной власти и иметь нормативно-правовой характер.

Оценка и учет ожидаемых эффектов . Цели государственной налоговой политики должны быть достижимы. Для этого необходимо осуществлять прогнозирование ожидаемых эффектов, обосновывать точные количественные оценки результатов применения инструментов налоговой политики. При этом следует учитывать помимо ожидаемых положительных эффектов от реализации мероприятий налоговой политики и отрицательные эффекты, так как они являются неотъемлемым элементом любой налоговой реформы. Экономическая обоснованность выбора тех или иных средств достижения целевых ориентиров налоговой политики невозможна без количественной оценки налоговых новаций. Таким образом, суть данного принципа заключается в том, что положительные результаты государственного вмешательства через налоговую политику должны значительны превышать отрицательные.

Единство стратегии и тактики . Концепцию налоговой политики можно определить как принципиальную систему взглядов на параметры построения налоговой системы государства, проблемы ее функционирования и пути реформирования. При этом стратегия налоговой политики трактуется как совокупность целей налоговой политики в перспективе и способов решения долгосрочных задач, которые связанны формированием налоговой системы в рамках текущей налоговой концепции. Под тактикой налоговой политики тогда следует понимать совокупность целей налоговой политики, имеющих текущий характер, а также инструментов решения задач, которые связанны с управлением налоговой системы и реформирование отдельных ее звеньев.

Таким образом, формируя параметры государственной налоговой политики, законодатель должен выработать концепцию и стратегию ее реализации, что требует разработки тактики. При этом следует отметить, что тактика не должна вступать в противоречия со стратегией. Тактика и стратегия должны быть подчинены общей концепции государственной налоговой политики, в чем и проявляется принцип единства.

Принцип гибкости. Государственная налоговая политика не должна быть закостенелой – должна обладать достаточной гибкостью при изменении социально- экономических условий в стране или отдельно взятом регионе. Так, к примеру, при решении задач обеспечения устойчивости российской экономки в условиях санкций реализован налоговый маневр для IT-организаций, предполагающий предоставление по налогу на прибыль налоговой ставки в размере 0%. Таким образом, налоговая политика формируется в контексте социально-экономических тенденций, а в ряде случаев должна опережать ожидаемые экономические изменения. Налоговая политика в итоге представляется собой некое руководство к действию и непрерывному совершенствованию налоговой системы. Принцип гибкости означает, что доктрина и стратегия налоговой политики не должны быть подвержены частым изменениям, не должны иметь вариативный характер в отличии от тактики, которая должна подстраиваться под решение текущих налоговых задач.

Гласность. Данный принцип гласит, что документы, отражающие перспективные направления формирования государственной налоговой политики, должны иметь открытый характер и должны быть доступны широкому кругу для обсуждения. Реализация принципа гласности позволяет государству заблаговременно просвещать налогоплательщиков о грядущих налоговых новациях, так как им требуется время для адаптации к изменяющимся налоговым условиям. Ожидаемые результаты от реализации направлений налоговой политики должны быть общедоступны для обсуждения. Таким образом, реализация принципа гласности налоговой политики позволяет налогоплательщикам вы- ражать свое отношение к проводимым налоговым реформам. Например, в основных направлениях налоговой политики на

2021-2023 гг. было запланировано рассмотрение вопроса об отказе от реформы по налогу на имущество организаций – предполагалось обсудить возможность отказа от исключения из объектов налогообложения движимого имущества. Проведенный опрос по данному вопросу участников Налогового форума РСПП показал, что предпринимательское сообщество положительно оценивает налоговую реформу налога на имущество, в связи с чем Правительством РФ было принято решение о нецелесообразности отказа от освобождения движимого имущества от налога.

Политическая ответственность . Данный принцип признает, что представители государственных структур в обязательном порядке должны согласовывать свои действия с налогоплательщиками для получения оценки со стороны последних относительно правильности реализуемых в рамках налоговой политики направлений, а также оценки обоснованности государственных расходов на финансирование налоговых реформ и приемлемости финансовых потерь для бюджета после введения налоговых новаций.

Общественный выбор необходимо учитывать при формировании и реализации государственной налоговой политики в первую очередь, не ставя при этом на первое место интересы отдельных групп (корпоративные интересы). Реализация принципа политической ответственности требует идентификации лица, ответственного за принятия того или иного решения в налоговой сфере. Политическая ответственность – это барьер, защищающий налогоплательщиков от интервенции госу- дарственных интересов, которые могут быть быстро получены последним за счет проведения налоговой реформы.

Список литературы О принципах государственной налоговой политики

- Майбуров И.А. Налоги и налогообложение. Палитра современных проблем: монография для магистрантов, обучающихся по программе направления "Финансы и кредит". - 2016.

- Налоги и налоговая система Российской Федерации: учебник и практикум для вузов / Л.И. Гончаренко [и др.]; ответственный редактор Л.И. Гончаренко. - 2-е изд., перераб. и доп. - М.: Изд-во Юрайт, 2022. - 470 с.

- Налоговая политика государства: учебник и практикум для вузов / Н.И. Малис [и др.]; под редакцией Н.И. Малис. - 2-е изд., перераб. и доп. - М.: Изд-во Юрайт, 2022. - 361 с.

- Налоговая политика. Теория и практика: учебник для магистрантов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Мировая экономика" / И.А. Майбуров, М.Д. Абрамов, Г.А. Агарков [и др.]; под редакцией И.А. Майбурова. - М.: ЮНИТИ-ДАНА, 2017. - 518 c.

- Черник, Д.Г. Теория и история налогообложения: учебник для вузов / Д.Г. Черник, Ю.Д. Шмелев; под редакцией Д.Г. Черника. - М.: Изд-во Юрайт, 2022. - 364 с.