О развитии финансовой грамотности спортсменов

Автор: Баликоев Владимир Заурбекович, Коган Антон Борисович, Шмырва Александра Ивановна, Фрейнкина Ирина Александровна

Журнал: Человек. Спорт. Медицина @hsm-susu

Рубрика: Спортивный менеджмент и экономика спорта

Статья в выпуске: S1 т.22, 2022 года.

Бесплатный доступ

Цель исследования - определить аспекты финансовой грамотности, которые важны для спортсменов. Материалы и методы. Статья основывается на обзоре работ российских и зарубежных учёных и профильных организаций, связанных с развитием финансовой грамотности, налоговых нормативах Российской Федерации, положениях маржинализма, статистике криптовалюты, наблюдениях авторов. Результаты. Выполнен критический анализ понятия «финансовая грамотность», уточнено его содержание. Описана специфика финансового поведения спортсменов (лиц, связывающих свои увлечения и профессиональную деятельность со спортом). Даны характеристики криптовалюты как объекта инвестиций непрофессиональных участников финансового рынка. Описана специфика налогообложения индивидуальной экономической деятельности (ИЭД) спортсменов. Изложен порядок выбора системы налогообложения ИЭД спортсменов, а для упрощённой системы налогообложения описаны принципы выбора оптимального объекта налогообложения. Предложены формулы для определения граничных характеристик ИЭД спортсменов. Заключение. Развитие финансовой грамотности необходимо осуществлять с учётом конъюнктуры рынка и специфики социальных групп. Спортсмены предрасположены к осуществлению ИЭД, связанной со спортом. Для формирования способности воспринимать и анализировать информацию, связанную с финансовой стороной этой деятельности, спортсменам необходимы соответствующие компетенции, базирующиеся на знании основ Налогового кодекса РФ и умении рассчитать финансовые показатели ИЭД.

Финансовая грамотность, занятость и предпринимательство спортсменов

Короткий адрес: https://sciup.org/147238189

IDR: 147238189 | УДК: 796.075.6 | DOI: 10.14529/hsm22s119

Financial awareness among athletes

Aim. The paper aims to identify the aspects of financial awareness, which are of importance for athletes. Materials and methods. The paper contains a review of Russian and foreign publications about financial awareness, tax regulations of the Russian Federation, marginalism, cryptocurrency statistics and associated analytics. Results. A critical analysis of financial awareness as a concept was performed, its meaning was clarified. The features of financial behavior of athletes (as persons whose leisure and professional activities are associated with sport) were described. The characteristics of cryptocurrency as an investment tool for non-professional investors were given. The features of taxation of individual economic activity (IEA) of athletes were described. The procedure for choosing a taxation system for the IEA of athletes was outlined. The principles for choosing the optimal object of taxation were described with respect to the simplified tax system. Formulas of the boundary characteristics of the IEA of athletes were proposed. Conclusion. The development of financial awareness must be performed with respect to market conditions and the features of social groups. Athletes often choose sport-related types of IEA. The perception and analysis of financial information require appropriate competencies based on knowledge of the fundamentals of the Tax Code of the Russian Federation and the ability to calculate the financial value of IEA.

Текст научной статьи О развитии финансовой грамотности спортсменов

Введение. Анализ научных публикаций Р.Ю. Акентьева [1], О.Н. Калачиковой, Г.В. Белеховой, А.И. Россошанского [6], Д.В. Моисеевой [12], О.Е. Кузиной [9] даёт основания утверждать, что в последнее время проблеме повышения финансовой грамотности населения стали уделять пристальное внимание во всем мире. Авторы А.Б. Коган и Л.В. Стахович [7, 14] говорят о том, что финансовая грамотность населения становится мощным фактором эффективности национальной экономики.

До середины XIX века экономическое развитие шло такими темпами, что население успевало спокойно, медленно, но верно приспосабливаться к новым техническим и экономическим условиям развития. В условиях научно-технического прогресса, прорывных IT-технологий на население обрушилась финансовая информация такой интенсивности, что адаптироваться к ней могут только подготовленные специалисты.

Именно в этой ситуации необходимо уделять большее внимание формированию финансовой грамотности населения. Ознакомление с проблемой говорит о том, что финансовая грамотность является проблемой не только экономической. По мнению автора В.П. Шпат-лакова [16], она завязана на социологии, психологии, национальных, региональных, религиозных и др. особенностях местного населения. Таким образом, рассматриваемая проблема – прежде всего междисциплинарная, и из всего многофакторного пласта культуры нам необходимо выделить финансовую культуру как основу финансовой грамотности.

Материалы и методы. Методология исследования базируется на современных экономических теориях и фундаментальных трудах отечественных и зарубежных ученых в области поведенческой экономики, анализа финансов домохозяйств, изучения и развития региональных социально-экономических систем. Методами исследования выступили сравнительный анализ и синтез.

Результаты. В нашу цель не входит подробное исследование финансовой грамотности в современной социально-экономической литературе. Пальма первенства исследования этой проблемы принадлежит А. Лусарди и О. Митчеллу [18, 19]. Но с точки зрения методологии и методики этого исследования, очень важно провести черту между обыденными и специальными знаниями.

Авторам представляется, что финансовая грамотность представляет собой определенный уровень знаний, навыков и умений в области финансов, позволяющих оценивать ситуацию на рынке для принятия рациональных экономических решений, а именно: знание ключевых финансовых понятий и использование их на практике, умение грамотно управлять своими денежными средствами, умение вести учет доходов и расходов, избегать излишней задолженности, планировать личный бюджет, создавать сбережения, использовать накопительные и страховые инструменты и минимизировать риски.

Это внедрение в сознание людей в процессе обучения важных поведенческих стереотипов: «не жить одним днем», «избегать спонтанных покупок», «следить за количеством денег», «копить на обеспеченную старость» и т. д. Это и возможность индивида получать, понимать и оценивать информацию, необходимую для принятия решения, и понимать его последствия [3].

В 2010 году Министерство финансов РФ разработало проект «Содействие повышению финансовой грамотности населения и разви- тию финансового образования в РФ», который был поддержан Всемирным банком. Одна из важнейших задач в «Проекте…» была поставлена в таком виде – разработка методологии и методов измерения финансовой грамотности.

Сложность измерения финансовой грамотности населения заключается ещё и в том, что каждый исследователь по-своему понимает тематическое наполнение этого термина. Например, на Западе при исчислении финансовой грамотности чаще всего обращают внимание на знание респондентов в области сбережений, инвестиций, наличия долгов и т. д. Д.В. Моисеева, проводя обзоры методик оценки финансовой грамотности, к числу одной из наиболее полных относит разработку компании «Финансовые и бухгалтерские консультации» [12]. В этой методике выделены следующие предметные области: доходы и расходы; финансовое планирование и бюджет; личные сбережения; кредитование; инвестирование; страхование; риски и финансовая безопасность; защита прав потребителей; общие знания и азы финансовой арифметики.

Институт фонда «Общественное мнение» в 2020 году по заказу Банка России проводил измерение уровня финансовой грамотности населения России, взяв за основу методику Организации экономического сотрудничества и развития (Западная Европа). В данной методике финансовая грамотность оценивается в структуре [5]:

-

1. Финансовые знания: простой и сложный ссудный процент, инфляция, диверсификация, стоимость денег.

-

2. Финансовое поведение: планирование бюджета, склонность к сбережениям, оплата счетов, баланс бюджета, осознанность выбора услуг.

-

3. Финансовые установки: планирование, желание тратить, гедонизм.

По утверждению В.З. Баликоева, главной задачей при разработке методик её определения является уточнение субъекта этой самой финансовой грамотности, на кого обращено все внимание образовательных структур, Министерства финансов, Правительства РФ. Совершенно очевидно, что это человек, личность с его разнообразными возможностями в области финансов, способностями взаимодействия с людьми, наработанным опытом, личностными и психологическими установками, стереотипами, национальным менталитетом и т. д.

В данной работе мы опишем специфику финансовой грамотности спортсменов, осуществляющих индивидуальную экономическую деятельность. Используя в данной работе термин «спортсмен», мы имеем в виду лиц, связывающих свои увлечения и профессиональную деятельность со спортом.

Спортсмен – это человек, обладающий знаниями и умениями, востребованными в обществе. Это значит, что он может работать не только по найму, но и вести индивидуальную экономическую деятельность. По мнению А.Б. Когана, под «индивидуальной экономической деятельностью» (ИЭД) понимается деятельность, направленная на получение доходов от использования собственных компетенций и (или) иных ресурсов. Она шире понятия «предпринимательская деятельность» (ПД) и направлена на получение как «активного дохода», так и «пассивного дохода».

Согласно ст. 2 Гражданского кодекса (ГК) РФ «…предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг». Согласно ст. 23 ГК РФ «…гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя…».

Поясним наполнение и границы термина ИЭД и ПД. Для спортсменов типично получать доходы от услуг личного тренера либо в результате организации продажи спортивного инвентаря (либо питания, одежды), организации спортивных секций, спортивных лиг, клубов (спортзалов) и т. п. Однако некоторые из этих видов деятельности могут не подпадать под признаки ПД, т. е. для них не потребуется регистрация в качестве индивидуального предпринимателя (ИП), однако потребуется понимание финансовых аспектов деятельности, в числе которых, в первую очередь, налогообложение и получение положительного финансового результата.

По мнению А.Б. Когана, к числу тем, которые целесообразно отнести к финансовой грамотности для спортсменов (в дополнение к общим темам), относится знание основ подходящих систем налогообложения, порядка их выбора и влияния на финансовый результат. Эта информация описана в ст. 18 Налого- вого кодекса РФ, согласно которой ИЭД в спорте (и в общем) может осуществляться с использованием одной из четырёх систем налогообложения (СН): общей СН, упрощённой СН, патентной СН и налога на профессиональный доход.

В состав информации, формирующей финансовую грамотность, целесообразно включить следующие категории: налог, объект налогообложения, налоговая база, ставка налога, налоговые вычеты; налог на доходы физических лиц, налоговый агент; освобождение от обязанности по уплате налога; страховые взносы, объект обложения страховыми взносами, тарифы страховых взносов, суммы, не подлежащие обложению страховыми взносами; система налогообложения; право применения системы налогообложения; индивидуальный предприниматель; юридическое лицо (дефиниции Налогового кодекса (НК) РФ).

По наблюдениям авторов настоящей работы спортсменам свойственна «неразборчивость» при осуществлении ИЭД, направленной на получение пассивного дохода. У молодёжи, стремящейся к победам и достижениям, это проявляется в том, что люди этого сегмента осуществляют финансовые инвестиции, вкладываясь в «модные» активы, динамика цен которых демонстрировала рекорды доходности. В первую очередь это криптовалюта. Непонимание элементарной специфики криптовалюты в сочетании с агрессивной стратегией инвестирования приводит порой к полной потере капитала.

Охарактеризуем виды систем налогообложения, применяемых в спортивной деятельности. Поскольку услуги в сфере спорта это, как правило, услуги для физических лиц, осуществляемые в малых масштабах, то общая система налогообложения (СН) в таких случаях не применяется. В таблице представлены базовые характеристики наиболее распространённых СН, применяемых в этой сфере. Важным обстоятельством является то, что в случае ведения ИЭД с регистрацией ИП (а не юридического лица) ИП должен уплачивать страховые взносы вне зависимости от получаемых доходов. В 2021 году эта сумма составляла 40 874 рубля. Такой обязанности нет в случае регистрации юридического лица (ЮЛ). Другим преимуществом ЮЛ перед ИП является то, что ИП отвечает по своим обязательствам своим имуществом, тогда как участники (акционеры) ЮЛ несут ответствен- ность только принадлежащими им долями в уставном капитале этого ЮЛ.

Для понимания основных факторов, от которых зависит положительный финансовый результат, необходимо знание категорий «постоянные расходы», «удельные переменные расходы», «переменные расходы», «точка безубыточности» (ТБУ). В связи с тем, что порядок расчёта ТБУ при использовании упрощённой СН и патентной СН не описан, сделаем это в настоящей работе (формулы (1) и (2) для УСН с объектом «доходы», формула (3) – для УСН с объектом «доходы, уменьшенные на величину расходов»):

ПостРасх

ТБУ =----------------------------, (1)

Цена (1 - 6%) - Уд.ПеремРасх

ПостРасх

ТБУ =----------------------------, (2)

Цена (1 - 3%) - Уд. ПеремРасх где Цена – цена единицы услуги, руб.; ПостРасх – постоянные расходы, руб.; Уд.ПеремРасх – удельные переменные расходы, руб./единицу товара или услуги.

При использовании объекта «доходы – расходы» ТБУ необходимо производить расчет следующим образом:

ПостРасх + ПВГД х 6%

ТБУ =----------------------- , (3)

Цена - Уд.ПерРасх где ПВГД – потенциально возможный к получению индивидуальным предпринимателем годовой доход, руб. (в соответствии с законом субъекта РФ, в котором ведется ИЭД).

Различия в формулах (1) и (2) объясняются тем, что в соответствии со ст. 346.21 НК РФ исчисленный налог на УСН может быть уменьшен на величину страховых взносов, но не более чем на 50 %. Однако на этапе планирования ИЭД сложно оценить величину страховых взносов, поэтому целесообразно рассчитывать максимальное значение ТБУ (формула (1)) и минимальное значение ТБУ (формула (2)). ТБУ в данном случае будет означать объём услуг, которые необходимо оказать для обеспечения нулевого убытка в течение периода, за который измерены постоянные расходы (в типовой ситуации – это месяц). Услуги могут быть единообразными (например, час тренировки) или разнообразными (например, продажа различных товаров). В первом случае ТБУ будет измеряться показателем «часов тренировок в месяц», во втором случае придётся выводить усредненную категорию, аналог «среднего чека». Чем

Базовые характеристики систем налогообложения услуг в сфере спорта Basic characteristics of taxation for sports services

|

Система налогообложения Taxation system |

Налоговая база и ставка налога (для типовой ситуации) Tax base and tax rate (ordinary conditions) |

Возможные сложности для лица, осуществляющего ИЭД Potential difficulties for a taxpayer |

|

Упрощённая система налогообложения с объектом налогообложения «доходы, уменьшенные на величину расходов»* Simplified tax system with an income reduced by the amount of expenses as a tax object* |

15 % от доходов, уменьшенных на величину расходов. Законами субъектов РФ ставка может быть уменьшена до 5 %. 15 % of income reduced by the amount of expenses. The tax rate may be reduced to 5 % by the laws of the subjects of the Russian Federation |

Если сумма исчисленного налога менее «минимального налога» (1 % от доходов), то выплачивается он. If the amount of tax calculated is less than the “minimum tax” (1 % of income), then it is paid |

|

Упрощённая система налогообложения с объектом налогообложения «доходы»* Simplified tax system with income as a tax object* |

6 % от доходов. Законами субъектов РФ ставка может быть уменьшена до 1 %. 6 % of income. The tax rate may be reduced to 1 % by the laws of the subjects of the Russian Federation |

Поскольку налоговая база не учитывает расходы, то налог может быть больше прибыли. Since the tax base does not take into account expenses, the tax may be greater than profit |

|

Патентная система налогообложения Patent tax system |

6 % от потенциально возможного к получению индивидуальным предпринимателем годового дохода. 6 % of the potential annual income of an individual entrepreneur |

Фактический доход может быть меньше потенциального дохода. Real income may be less than the potential one |

|

Налог на профессиональный доход Professional income tax |

4 % от доходов, полученных при оказании услуг физическим лицам; 6 % от доходов, полученных при оказании услуг физическим лицам. 4 % of income received from the provision of services to individuals; 6 % of income received from the provision of services to individuals |

Максимальная сумма дохода на этой СН – 2,4 млн руб. в год. The maximum amount of income is 2.4 million rubles per year |

Примечание. Упрощённая система налогообложения (УСН) установлена гл. 26.2 НК РФ. Патентная система налогообложения (ПСН) установлена гл. 26.5 НК РФ. Налог на профессиональный доход установлен Федеральным законом «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» от 27.11.2018 № 422-ФЗ. Законами субъектов РФ может быть установлена ставка налога 0 % для отдельных категорий налогоплательщиков в течение определённого срока.

Note. The Simplified Tax System was established by Chapter 26.2 of the Tax Code of Russia. The Patent Tax System was established by Chapter 26.5 of the Tax Code of Russia. The Professional income tax was established by Federal Law No 422-FZ “On conducting an experiment to establish a special tax regime – Professional income tax” dd. 27.11.2018. The tax rate may be reduced to 0% by the laws of the subjects of the Russian Federation for certain categories of taxpayers for a certain period of time.

меньше ТБУ, тем меньше риски планируемой деятельности.

Изложенные выше формулы ТБУ позволяют определять границы рентабельной деятельности и возможности их расширения. Это важно в любое время, но особенно актуально в период социально-экономических ограничений, вызванных COVID-19. Это отмечают, например, И.М. Довгалюк, И.П. Савельева, Л.Д. Балахонова, Е.Ю. Трофименко [13].

Опишем далее блок конъюнктурной информации, связанной с ИЭД, направленной на получение пассивного дохода. Мы отмечали выше, что одним из основных источников проблем является стремление вложить деньги в активы, «обещающие» высокую доходность, – в криптовалюту. Остановимся на некоторых характеристиках криптовалют, описываемых А.И. Шмырёвой.

В научной среде по-разному определяют криптовалюту. Различные авторы понимают криптовалюту как «...цифровые валюты, эмиссия и учет которых основаны на криптографических методах» [11]; как новую форму электронных денег [15]; как одну из наиболее ярких форм «новых» денег [4]; как электрон- ные платежные средства, учет операций с которыми происходит децентрализованно на основе заранее установленных правил [10]; как «...цифровое выражение стоимости, которое может покупаться и продаваться в цифровой форме и функционировать как средство обмена, счетная единица и/или средство сохранения стоимости, но не имеет законного статуса в какой-либо юрисдикции» [8]. Но, несмотря отсутствие единого определения, криптовалюта очевидно является одним из наиболее известных инструментов финансового рынка [2].

Она обладает следующей спецификой, которую необходимо знать потенциальному инвестору:

-

1) волатильность. Криптовалюты обладают гораздо большей волатильностью, чем мировые резервные валюты;

-

2) новостная чувствительность. Главным фактором, влияющим на рост курса криптовалюты, является информация. Основное влияние на курс криптовалюты оказывает информация о событиях, происходящих с самой криптовалютой, а также информация об экономических и политических явлениях, связанных со странами, где оборачивается большой объём криптовалюты;

-

3) неоднородность норм обращения криптовалюты. Легализация криптовалюты, особенно в ведущих экономических странах, позитивно влияет на динамику курса криптовалюты.

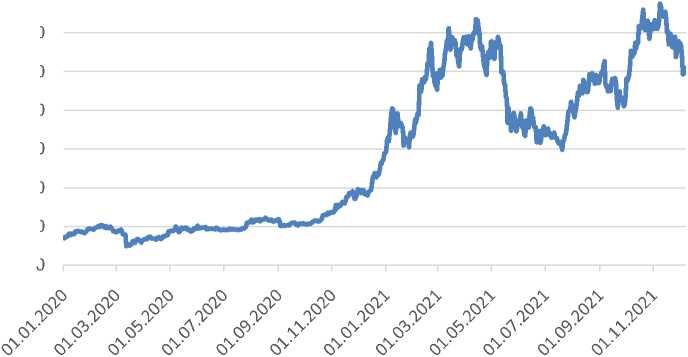

Одной из самых популярных криптовалют на сегодняшний день является биткоин [17, 20]. Влияние экономических, политических и информационных факторов в значительной мере отражается на курсе данной криптовалюты (см. рисунок).

Приведём пример резких колебаний курса. На протяжении первых трех кварталов 2020 г. средняя стоимость биткоина находилась на уровне 10 000 долларов США за единицу. Однако после публикаций компанией Tesla и Илоном Маском в ноябре – декабре 2020 г. новостей, связанных с покупкой криптовалюты, стоимость биткоина резко возросла с 10 000 до 40 000 долларов США за биткоин.

В первом и втором квартале 2021 г. наблюдались резкие колебания курса криптовалюты с тенденцией к росту. Одним из возможных факторов, влияющих на предложение (массу) биткоина, а отсюда и его курс, является рост стоимости компонентов видеокарт, используемых при майнинге криптовалют, и иного оборудования.

Падение в третьем квартале 2021 г. связано с ужесточением норм регулирования обращения криптовалюты в КНР, на которую приходится большая часть спроса на криптовалюту. В настоящее время биткоин имеет тенденцию к росту с существенными дневными колебаниями.

Заключение. В современных условиях поток перманентно меняющейся финансовой

О

Динамика курса биткоина с 01.01.2020 по 01.11.2021 г. в долларах США

Источник: составлен А.И. Шмырёвой по данным

The dynamics of Bitcoin price from 01.01.2020 to 01.11.2021 in US dollars

Source: made by A. Shmyreva based on the data obtained from

информации, появление новых финансовых инструментов является понятным и доступным только для профессионалов, остальным категориям населения трудно разобраться в нюансах данных категорий, отсюда возникает необходимость обеспечения финансовой грамотности населения.

Выше обосновано, что финансовая грамотность населения способствует развитию национальной экономики. Уточнено понятие финансовой грамотности, которое рассматривается как определенный уровень знаний, навыков и умений в области финансов, позволяющий оценить ситуацию на рынке для принятия рациональных экономических решений.

Из факта различия экономического поведения различных социальных групп следует необходимость специализации программ развития и измерения (оценки) финансовой грамотности. Отмечена специфика социальной группы «спортсмены», введена категория «индивидуальная экономическая деятельность», охватывающая и предпринимательскую деятельность, и иную, направленную на финансовое самообеспечение.

Дано описание конъюнктурных аспектов финансовой грамотности, обеспечивающих ведение индивидуальной экономической деятельности, направленной на получение активного и пассивного дохода. Обозначены спе- цифические особенности криптовалюты как возможного объекта инвестирования (источника пассивного дохода), что позволяет увидеть не только потенциальный выигрыш, но и потенциальные потери.

Приведены базовые характеристики систем налогообложения услуг в сфере спорта, что позволяет более детально понять специфику (и потенциальные сложности) планируемой индивидуальной экономической деятельности. Изложенная информация сфокусирована таким образом, чтобы обеспечить принятие решений, влекущих положительный финансовый результат.

Впервые описаны формулы расчёта минимального объёма услуг (точки безубыточности) в сфере спорта, оказываемых при использовании упрощённой системы налогообложения (для объекта «доходы» и для объекта «доходы, уменьшенные на величину расходов») и при использовании патентной системы налогообложения.

Результаты, полученные в данной работе, имеют не только прикладное, но и теоретическое значение. Приведённая здесь информация позволит выполнить профилактику финансовых потерь спорстменов (в т. ч. банкротств) и создаёт методическую базу для дальнейших исследований индивидуальной экономической деятельности в сфере спорта.

Список литературы О развитии финансовой грамотности спортсменов

- Акентьев, Р.Ю. Финансовая грамотность, или Основы управления личными финансами / Р.Ю. Акентьев. -М.: ЛитРес, 2018. - 870 с.

- Анохин, Н.В. Криптовалюта как инструмент финансового рынка / Н.В. Анохин, A.И. Шмырева //Идеи и идеалы. - 2018. - № 3 (37). - С. 39-49.

- Баликоев, В.З. Финансовая грамотность населения как фактор эффективности национальной экономики / В.З. Баликоев // Вестник Новосибир. гос. ун-та экономики и управления. -2020. - № 1. - С. 91-103.

- Глухов, В. В. Традиционная теория финансов как препятствие к развитию криптовалют / B.В. Глухов, Ю.В. Рожков // Сибир. финансовая школа. - 2016. - № 6. - С. 98-101.

- Измерение уровня финансовой грамотности: 3-й этап http://cbr.ru/analytics/szpp/fin jiteracy/ fin ed intro/ (дата обращения: 03.12.2021).

- Калачикова, О.Н. Индексная оценка финансовой грамотности населения (на примере регионов Северо-Западного федерального округа) / О.Н. Калачикова, Г.В. Белехова, А.И. Россошанский //Вестник Перм. ун-та. - 2019. - № 4, Т. 14. - С. 579-600.

- Коган, А.Б. О роли финансовых теорий в практике развития экономики России / А.Б. Коган // Вестник Новосибир. гос. ун-та экономики и управления. - 2017. - № 3. - С. 51-60.

- Кочергин, Д.А. Налоговое регулирование обращения виртуальных валют: опыт зарубежных стран и перспективы для России / Д.А. Кочергин, Н.В. Покровская, В.Л. Достов // Вестник C.-Петерб. гос. ун-та. Экономика. - 2020. - Т. 36, Вып. 1. - С. 49-76.

- Кузина, О.Е. Финансовая грамотность и финансовая компетентность: определение, методики измерения и результаты анализа в России / О.Е. Кузина // Вопросы экономики. - 2015. -№ 8. - С. 129-148. DOI: 10.32609/0042-8736-2015-8-129-148

- Кузнецов, В.А. О подходах в международном регулировании (Bitcoin) в отдельных иностранных юрисдикциях / В. А. Кузнецов, А.В. Якубов //Деньги и кредит. - 2016. - № 3. -С. 20-29.

- Марамыгин, М.С. Экономическая природа и проблемы использования виртуальных денег (криптовалют) / М.С. Марамыгин, Е.Н. Прокофьева, А.А. Маркова // Изв. Урал. гос. эконом. ун-та. - 2015. - № 2. - С. 37-43.

- Моисеева, Д.В. Финансовая грамотность населения российского региона: экономико-социологический анализ: дис. ... канд. социол. наук / Д.В. Моисеева. - Волгоград, 2017. -137 с.

- Оценка риска снижения рентабельности физкультурно-спортивной организации на фоне коронавирусной пандемии /И.М. Довгалюк, И.П. Савельева, Л.Д. Балахонова, Е.Ю. Трофименко // Человек. Спорт. Медицина. - 2020. - № S2. - С. 132-138. DOI: 10.14529/hsm20s221

- Стахович, Л.В. Необходимость повышения финансовой грамотности молодежи как важнейший приоритет государственной политики /Л.В. Стахович. - https://iq.hse.ru/more/finance/ neobhodimost-povishenia-finansovoj-gramotnosti (дата обращения: 03.12.2021).

- Степанова, Д.И. Особенности организации и направления развития криптовалютных платежных систем / Д.И. Степанова, Т.Е. Николаева, Н.В. Иволгина // Финансы и кредит. -2016. - № 10. - С. 33-45.

- Шпалтаков, В.П. Роль протестантизма в подготовке капитализма / В.П. Шпалтаков // Информ. экономика и общество. - 2019. - № 1. - С. 2-17.

- Halpern, S. Bitcoin mania. New York Review of Books / S. Halpern. - https://www.nybooks.com/ articles/2018/01/18/bitcoin-mania/ (дата обращения: 03.12.2021).

- Lusardi, A. Financial literacy and retirement preparedness: evidence and implication / A. Lu-sardi, O. Mitchell //Businnes Economics. - 2007. - No. 42 (1). - P. 35-44. DOI: 10.2145/20070104

- Lusardi, A. Financially fragile households: Evidence and implications / A. Lusardi, D. Schneider, P. Tufano // Brookings Papers on Economic Activity. - Washington, D.C.: Brookings Institution Press, 2011. - P. 83-134. DOI: 10.3386/w17072

- Nelson, A. Swiss regulator gives clear guidelines for launching ICOs. Financial Times / A. Nelson. - https://finance.yahoo.com/news/swiss-regulator-gives-clear-guidelines-232004649.html (дата обращения: 03.12.2021).