О роли диагностики оборотных активов в финансово-логистическом анализе деятельности предприятия

Автор: Шмулевич Т.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 8 (90), 2022 года.

Бесплатный доступ

В статье представлен методический инструментарий оценки управления оборотными активами как основы финансово-логистического анализа деятельности предприятия. Особое внимание уделяется вопросам исследования оборачиваемости оборотных активов и их практической реализации на примере промышленного предприятия.

Оборотные активы, финансовое состояние предприятия, оборачиваемость оборотных средств, дебиторская задолженность, кредиторская задолженность, запасы, денежные средства

Короткий адрес: https://sciup.org/170195376

IDR: 170195376 | DOI: 10.24412/2411-0450-2022-8-263-267

On the role of diagnostics of current assets in the financial and logistics analysis of the company’s activities

The article presents methodological tools for assessing the management of current assets as the basis of financial and logistical analysis of the company's activities. Special attention is paid to the issues of research on the turnover of current assets and their practical implementation on the example of an industrial enterprise.

Текст научной статьи О роли диагностики оборотных активов в финансово-логистическом анализе деятельности предприятия

В настоящее время вопросы построения и совершенствования логистических систем в современных компаниях относятся к числу приоритетных задач экономической практики и науки. В связи с этим грамотно выполненный финансово-логистический анализ позволит объективно оценить, насколько рационально хозяйствующий субъект способен распоряжается своими текущими активами, выявить проблемы существующей системы управления оборотным капиталом на предприя- тии и создаст условия для устранения нарушений в логистических цепочках производства и доставки продукции.

Необходимо отметить, что для проведения финансовой диагностики в рамках данного исследования, необходимо в первую очередь, проанализировать состав и структуру оборотных активов хозяйствующих субъектов, пример анализа которых по данным бухгалтерской отчетности предприятия пищевой промышленности представлен ниже (табл. 1).

Таблица 1. Анализ динамики состава и структуры оборотных активов предприятия пи- щевой промышленности

|

Оборотные активы |

2020 год |

2021 год |

Изменения за год |

|||

|

тыс.руб. |

уд. вес |

тыс.руб. |

уд. вес |

тыс.руб. |

% |

|

|

1. Запасы, в том числе: |

428 465 |

81,30 |

408 243 |

77,98 |

-20 222 |

-4,72 |

|

Сырье |

273 361 |

51,87 |

239 000 |

45,65 |

-34 361 |

-12,57 |

|

Готовая продукция |

109 708 |

20,82 |

135 573 |

25,90 |

25 865 |

23,58 |

|

Запчасти |

23 002 |

4,36 |

7 841 |

1,50 |

-15 161 |

-65,91 |

|

Возвратные отходы, брак |

15 066 |

2,86 |

15 947 |

3,05 |

881 |

5,85 |

|

2. Дебиторская задолженность, в том числе: |

79 466 |

15,08 |

88 621 |

16,93 |

9 155 |

11,52 |

|

Сетевые покупатели |

44 436 |

8,43 |

54 702 |

10,45 |

10 266 |

23,10 |

|

Региональные покупатели |

26 751 |

5,08 |

32 490 |

6,21 |

5 739 |

21,45 |

|

Прочие дебиторы |

8 279 |

1,57 |

1 429 |

0,27 |

-6 850 |

-82,74 |

|

3. Финансовые вложения |

18 763 |

3,56 |

23 591 |

4,51 |

4 828 |

25,73 |

|

4. Денежные средства и денежные эквиваленты |

191 |

0,04 |

1 411 |

0,27 |

1 220 |

В 6 раз |

|

5. Прочие оборотные активы |

143 |

0,03 |

1 633 |

0,31 |

1 490 |

В 10 раз |

|

Итого |

527 028 |

100,00 |

523 499 |

100 |

- 3529 |

-0,67 |

Из таблицы 1 видно, что, в течение анализируемого периода в структуре оборотных активов преобладают запасы товарноматериальных ценностей, размер которых сократился в стоимостном выражении на

20222 тыс. руб. или 4,7%.Причиной данной динамики послужило снижение запасов сырья и запасных частей.

Дебиторская задолженность увеличилась на 9155 тыс. или на 11,5%руб. пре- имущественно вследствие расширения поставок сетевым и региональным покупателям, что может привести к отвлечению средств из оборота предприятия при условии сокращения выручки от продаж.

Как показало исследование, у предприятия резко возросли высоколиквидные ак- тивы (денежные средства и финансовые вложения), что положительно отражается на его платежеспособности.

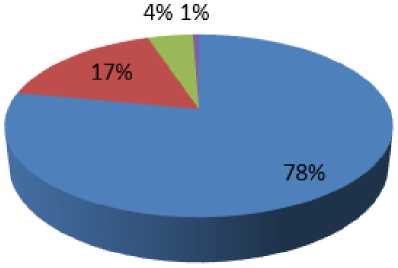

Графическая иллюстрация анализа структуры оборотных активов представлена на рисунке 1.

■ Запасы ТМЦ

-

■ Дебиторская задолженность

■ Финансовые вложения

-

■ Денежные средства и прочие активы

Рис. 1. Анализ структуры оборотных активов предприятия в 2021 г.

В практике анализа для оценки эффективности использования оборотных активов применяют систему коэффициентов оборачиваемости, которые могут быть определены как по всему оборотному капиталу предприятия в целом, так и по отдельным его составляющим. Важным аспектом является тот момент, что использование оборотных активов в текущей деятельности должно осуществляться на уровне, минимизирующем время и максимизирующем скорость их обращения и соответственно трансформации в денежные средства для последующего развития предприятия. При этом потребность в финансировании предприятия пропорционально зависит от скорости оборота активов.

Показатели оборачиваемости имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств оказывает непосредственное влияние на его платежеспособность. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственно-технического потенциала предприятия [1; 3].

Чем ниже оборачиваемость оборотных активов, тем больше потребность в привлечении дополнительных источников фи- нансирования в связи со сложившемся дефицитом у предприятия собственного капитала для осуществления хозяйственной деятельности.

Далее представим практическую реализацию методических аспектов анализа оборачиваемости оборотных активов предприятия. В процессе диагностики все показатели деловой активности (оборачиваемости) предприятия разделяет на общие и частные.

В ходе оценки общих показателей оборачиваемости выявлено увеличение полного кругооборота всех имеющихся оборотных активов на 16,4 дней, что привело к сокращению их скорости оборота и характеризует снижение эффективности использования текущих средств (как материальных, так и денежных).

Особая значимость в проведении финансово-логистического анализа отводится частным показателям, отражающим особенности управления оборотными активами на различных стадиях производственно-коммерческого цикла предприятия. Как видно, из данных таблицы 2, в отчетном периоде наблюдается замедление оборачиваемости запасов ТМЦ, обусловленное ростом срока хранения запасов на 6,5 дней. Такая динамика приводит к ухудшению ликвидной структуры оборотных активов.

Снижение оборачиваемости и рост среднего срока оборота денежных средств свидетельствует о нерациональной организации работы предприятия по управления денежными потоками, приводящей к замедлению использования высоколиквидных активов, основное назначение которых заключается в обслуживании производственно-хозяйственного оборота.

Проведенный анализ выявил положительное изменение коэффициента оборачиваемости дебиторской задолженности. Он характеризует, сколько раз в среднем за анализируемый период дебиторская задолженность (или средства в расчётах)

превращалась в денежные средства и свидетельствует о расширении коммерческого кредита, предоставляемого предприятием. Период погашения дебиторской задолженности показывает, что в среднем за 62 и 60 дней в базисном и отчётном году соответственно погашаются средства в расчётах, что свидетельствует об ускорении расчетов с дебиторами. Вместе с тем происходит рост срока погашения платежей по текущим обязательствам предприятия на 19,5 дней и, как следствие, замедление скорости обращения средств для оплаты выставленных ему счетов.

Таблица 2. Анализ показателей деловой активности предприятия пищевой промышленности

|

Показатели |

2020 год |

2021год |

Абсолютное отклонение |

|

1. Коэффициент оборачиваемости оборотных активов, оборотов |

3,026 |

2,665 |

-0,361 |

|

2. Период оборота оборотных активов, дней |

120,616 |

136,935 |

16,319 |

|

Б. Частные показатели |

|||

|

3. Коэффициент оборачиваемости материальных оборотных средств, оборотов |

9,832 |

8,364 |

-1,468 |

|

4. Срок хранения запасов, дней |

37,122 |

43,637 |

6,515 |

|

5. Коэффициент оборачиваемости денежных средств, оборотов |

18,648 |

11,466 |

-7,181 |

|

9. Коэффициент оборачиваемости дебиторской задолженности, оборотов |

5,908 |

6,139 |

0,231 |

|

10. Период погашения дебиторской задолженности, дней |

61,781 |

59,459 |

-2,322 |

|

11. Коэффициент оборачиваемости кредиторской задолженности, оборотов |

7,471 |

5,337 |

-2,133 |

|

12. Срок оборачиваемости кредиторской задолженности, дней |

48,856 |

68,384 |

19,528 |

|

13. Длительность операционного цикла, дней, |

98,903 |

103,096 |

4,193 |

|

14. Длительность финансового цикла, дней |

50,047 |

34,712 |

-15,335 |

|

Результаты факторного анализа эффективности использования оборотных активов предприятия |

|||

|

1. Влияние изменения выручки от продаж, оборотов |

-0,274 |

||

|

2. Влияние изменения оборотных активов, оборотов |

-0,087 |

||

Практическую значимость в диагностике оборотных активов предприятия занимает оценка операционного и финансового циклов деятельности. При этом операционный цикл позволяет определить общее время, в течение которого финансовые ресурсы отвлечены в запасах ТМЦ и дебиторской задолженности, а финансовый цикл – временной интервал между сроком платежа по своим обязательствам перед поставщиками и общим периодом получением денежных средств от покупателей (дебиторов). Именно он характеризует отрезок времени, в течение которого полный оборот совершают собственные оборотные средства [4]. Исследование деятельности предприятия пищевой промышленности выявило незначительное увеличение операционного цикла, обусловленное ростом срока хранения запасов ТМЦ.

Длительность финансового цикла, устанавливающая период обращения денежной наличности (т.е. время, в течение которого денежные средства отвлечены из оборота) снизилась на 15 дней, что можно отметить как положительную тенденцию. Вместе с тем, в течение анализируемого периода длительность операционного цикла пре- вышает срок погашения кредиторской задолженности, в результате предприятие вынуждено привлекать дополнительные (платные) источники финансирования для покрытия кассового разрыва. Поэтому анализируемому предприятию следует грамотно выстраивать свою кредитную политику: разрабатывать условия, на которых осуществляется отгрузка производимой продукции с отсрочкой платежа покупателям (суммы, длительность, скидки), разрабатывать систему отбора дебиторов, проводя рейтинговый анализ, формировать приемлемые условия для ускорения инкас- сации выручки, включая процедуры взыскания просроченной задолженности, а также строить свои отношения с кредиторами с учетом реального поступления денежных средств, не нарушая сформированный платежный календарь [2].

Заключительным этапом финансовологистического анализа является выявление и оценка факторов, влияющих на динамику оборачиваемости оборотных активов приемом цепных подстановок. К факторам первого порядка следует отнести:

-

1) изменение выручки от продаж:

∆Коб(ВР) =

ВР1 ВР0

-

-

̅О̅̅б̅А̅̅0̅ ̅О̅̅б̅А̅̅0̅

изменение средней величины оборотных активов:

∆Коб(ОбА) = ВР1 -

ВР1

̅О̅̅б̅А̅̅0̅

где ВР1 и ВР0 – выручка от продаж в ба зисном и отчетно м периодах;

ОбА0 и ОбА1 - средняя величина оборотных активов предприятия в базисном и отчетном периодах.

Как показали результаты анализа, выполненного на примере предприятия пищевой промышленности (табл.2.), уменьшение эффективности использования оборотных активов произошло преимущественно вследствие сокращения объема реализации.

Подводя итоги следует отметить, что интеграция в рамках финансово- логистического анализа методического инструментария закупочной (снабженческой), распределительной (сбытовой), информационной и финансовой логистик позволяют менеджменту предприятий повысить качество управления финансовыми потоками в направлении сокращения затрат и ускорения оборота капитала. Именно ускорение оборачиваемости оборотных активов обеспечит увеличение притока денежных средств, способствуя расширению объемов финансирования развития деятельности предприятий.

Список литературы О роли диагностики оборотных активов в финансово-логистическом анализе деятельности предприятия

- Дыбаль С.В., Дыбаль И.А. Финансовый анализ: теория и практика: учебное пособие. - 4-е изд.,перераб. и доп. - М.: КНОРУС, 2021. - 328 с.

- Финансовый анализ: учебник и практикум для вузов / И.Ю. Евстафьева [и др.]; под общей редакцией И. Ю. Евстафьевой, В. А. Черненко. - М.: Изд-во Юрайт, 2021. - 337 с.

- Финансовый менеджмент: учебник для академического бакалавриата /Г.Б.Поляк.- 4-е изд., перераб. и доп. - М.: Изд-во Юрайт, 2022. - 456 с.

- Шмулевич Т.В. О роли управления оборотными средствами для обеспечения устойчивого развития предприятия // Актуальные вопросы современного общества и экономики: материалы Всероссийской научно-практической конференции, посвященной Году культурного наследия народов России (14-15 апреля 2022). Финансовый университет при Правительстве Российской Федерации, Курский филиал. - Курск,2019. - С. 255-258.