О системе показателей оценки уровня развития конкуренции региональной экономики (на примере федеральных округов)

")

Автор: Ахметзянов Тимур Рафисович

Журнал: Электронный экономический вестник Татарстана @eenrt

Статья в выпуске: 3, 2014 года.

Бесплатный доступ

Данная статья посвящена исследованию факторов конкуренции, повлиявших на успехи в технологической сфере отдельных регионов Российской Федерации. Предложенный ранее подход, использующий систему показателей оценки факторов конкуренции, адаптирован к условиям российской региональной экономики.

Факторы конкуренции, инновационное развитие, региональная экономика

Короткий адрес: https://sciup.org/14322529

IDR: 14322529

Текст научной статьи О системе показателей оценки уровня развития конкуренции региональной экономики (на примере федеральных округов)

На ранних этапах развития рыночных отношений и до сих пор развитие корпоративного управления в России было приближено к характеристикам европейской модели. В частности, для российского корпоративного сектора характерна высокая концентрация собственности и доминирующая роль в управлении компаниями мажоритарных акционеров, к числу которых зачастую принадлежит само государство. Непрозрачные механизмы ведения бизнеса в неразвитых рыночных условиях ограничивали возможности использования внешних финансовых рынков для привлечения капитала на развитие компаний. Кроме того, ориентация на внутренние источники финансирования позволяли сохранять корпоративный контроль над бизнесом.

Однако ускорение развития рыночных механизмов и усиление глобальной конкуренции вынуждают российские компании повышать свою открытость. В этих условиях российская модель корпоративного управления начинает приобретать некоторые черты англо-американской модели. В частности, наблюдается рост интереса к размещению акций на финансовом рынке, в том числе на зарубежных площадках. Используя данный инструмент финансирования, в обмен на ресурсы для развития бизнеса, российские компании жертвуют высокой степенью корпоративного контроля, распыляя собственность между большим количеством участников. Вместе с тем, необходимо отметить, что эта тенденция еще не приобрела повсеместный характер. В настоящее время возможностями глобальных финансовых рынков пользуются преимущественно крупные компании и в ограниченных объемах.

В структуре российской промышленности преобладают крупные предприятия и конгломераты, в большей части с высокой долей государственного участия, не заинтересованные в инновационной активности, реализующие вместо этого природную ренту, монопольное положение в инфраструктуре, устанавливающие существенные рыночные барьеры, не дающие войти и развиваться мелким новым игрокам и зарубежным участникам. Факт недостаточной конкуренции подтверждается данными о рыночной концентрации по показателю доли трех крупнейших предприятий CR3. В целом по России, концентрация превышает 15% по целому ряду видов экономической деятельности, включая текстильное и швейное производство, химическую промышленность, металлургическое производство и производство электрооборудования. В таких видах, как производство транспортных средств и оборудования и производство кожи, изделий из кожи и производство обуви, концентрация превышает 20%, а в обработке древесины и производстве изделий из дерева - 30%, что в масштабах страны является очень высоким значением. Наиболее конкурентная среда по показателю концентрации наблюдается в пищевой промышленности.

В предыдущем исследовании, в целях выявления взаимосвязи между технологическими успехами отдельных стран и условиями конкуренции, нашедшими выражение в сформировавшихся в этих странах специфических национальных моделях хозяйствования, был проанализирован ряд факторов, среди которых интенсивность конкуренции (количество предприятий и концентрация бизнеса), тип собственников и источники финансирования, роль госсектора, развитость и роль рынка капитала, доступ к международному финансированию, инновационная активность [1]. Факторы развития региональной экономики исследуются также в работах отечественных ученых [3, 4]. В упомянутом исследовании выдвинута гипотеза о том, что определенные комбинации данных факторов стимулируют инновационную активность в отраслях промышленности. Наглядно проиллюстрировано, что сочетание данных факторов в Российской практике не соответствует ни одной из имеющихся мировых успешных моделей. Следовательно, промышленность РФ лишена возможности использовать преимущества таких сочетаний факторов для технологического развития.

Вместе с тем, отдельные регионы России добиваются более высоких показателей инновационного развития по сравнению со средними показателями по стране.

По данным Российского «Рейтинга инновационной активности регионов 2013», составленного Национальной ассоциацией инноваций и развития информационных технологий (НАИРИТ) по, лучшие показатели в области стимулирования развития науки и инновационной сферы продемонстрировали города Москва и Санкт-Петербург, а также Республика Татарстан. Анализируя рейтинг, можно сделать вывод о том, что лучшие результаты зафиксированы в субъектах Российской Федерации, входящих в состав Центрального и Приволжского федеральных округов [2].

Данные об объеме затрат на технологическое развитие, приходящихся на рубль валового регионального продукта, подтверждают результаты рейтинга НАИРИТ (см.Рис.1). Лидером по затратам на инновации к началу 2013 года оказался Приволжский федеральный округ. На втором месте с учетом ВРП оказался Центральный федеральный округ.

Рис. 1. Затраты на технологические инновации в регионах РФ к ВРП

В целях выявления критериев эффективности данных регионов и наличия возможности адаптации ведущих мировых практик к Российским 15

условиям предлагается проанализировать аналогичные показатели в разрезе семи федеральных округов Российской Федерации: Центрального, СевероЗападного, Приволжского, Уральского, Дальневосточного, Южного и СевероКавказского. Предлагается исключить из анализа Сибирский федеральный округ в связи с географическими особенностями, определяющими неоднородность распределения производственных мощностей в данном регионе. Статистические данные по этому региону будут приведены в справочных целях.

Основным источником информации для данного исследования являются статистические базы данных Росстата. Для анализа приняты значения показателей к началу 2013 года.

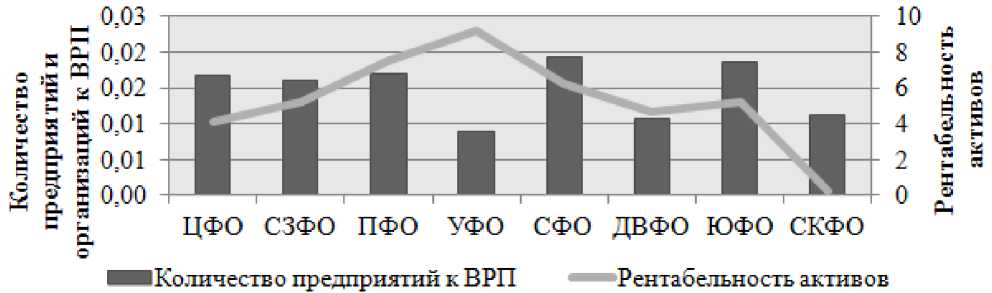

Фактор интенсивности конкуренции является одним из важнейших параметров конкуренции и характеризуется такими показателями, как общее количество предприятий, динамика входа на рынок новых игроков, а также концентрация бизнеса. Данные показатели позволяют определить насколько сильное конкурентное давление испытывают компании. Целесообразно сопоставить данные о количестве предприятий с уровнем рентабельности в регионе (см.Рис.2). Это позволит сформировать более полное представление об интенсивности конкуренции. Соотнесение количества предприятий с показателем валового регионального продукта позволяет сохранить сопоставимость между значениями для разных регионов

Рис. 2. Количество предприятий и организаций к ВРП и рентабельность активов

Наибольшее количество предприятий на один рубль валового регионального продукта сосредоточено Приволжском, Южном, Центральном и Северо-Западном федеральных округах. При прочих равных условиях данные результаты могут свидетельствовать о более сильной конкуренции на рынках этих регионов. Отстают от прочих по данному показателю Уральский, Северо-Кавказский и Дальневосточный федеральные округа. Среди регионов, лидирующих по количеству предприятий, наименьшая рентабельность активов зафиксирована в Центральном федеральном округе, что является дополнительным подтверждением высокой конкуренции в регионе, вынуждающей производителей снижать цену в борьбе за долю рынка. Самая высокая рентабельность отмечается в Приволжском федеральном округе. Можно предположить, что рынки в данном регионе еще не перенасыщены, производители имеют возможность закладывать высокую норму прибыли в цену, и, следовательно, интенсивность конкуренции здесь пока ниже, чем в Центральном федеральном округе. Несмотря на относительно низкое количество предприятий в Дальневосточном федеральном округе рентабельность активов в этом регионе ниже, чем, например, в Южном, на 4%. Это может означать, что на рынках ДВФО функционирует небольшое количество производителей, вынужденных конкурировать между собой по цене. Следовательно, конкуренция здесь остается высокой.

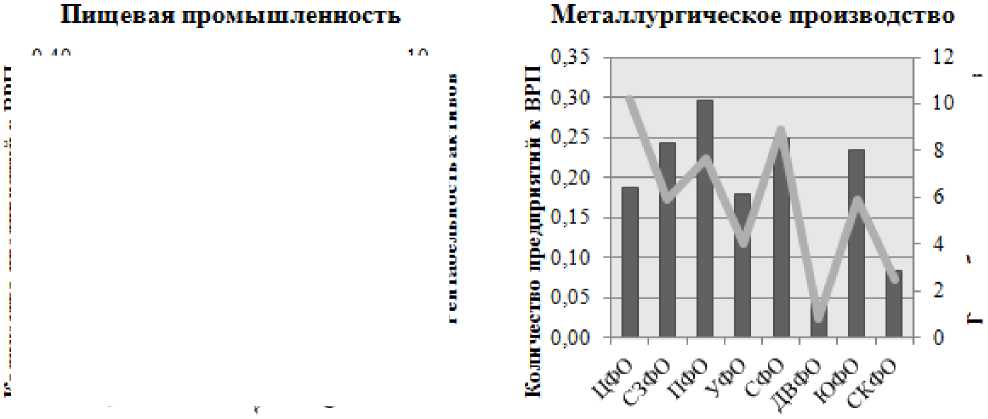

При рассмотрении этого же показателя в разрезе обрабатывающих отраслей производства в ряде случаев можно отметить неоднородность распределения количества предприятий (см.Рис.3). В частности, несмотря на низкие значения в целом по Северо-Кавказскому федеральному округу, в пищевой промышленности здесь сконцентрировано наибольшее число предприятий среди регионов России, однако рентабельность активов остается самой низкой. Интересно отметить, что в различных видах экономической деятельности наблюдается разное соотношение между количеством предприятий и уровнем рентабельности активов. Если тенденции в пищевой отрасли отражают средние общероссийские показатели, то в металлургическом производстве и производстве готовых металлических изделий с высоким коэффициентом детерминации 0,59 наблюдается прямая связь между количеством предприятий и уровнем рентабельности. Данная ситуация обусловлена коренными различиями в природе этих видов промышленности. Они сильно отличаются характеристиками рынков сбыта, объемами капитальных издержек, уровнем рыночных барьеров и рядом других признаков. Однако в целом, тенденция для всей промышленности региона сохраняется и в разрезе отдельных отраслей.

РспглбелТ'Ипсть антилоп

Рис.3. Количество предприятий и организаций по видам деятельности на 1000 руб. ВРП

Данные по количеству зарегистрированных и ликвидированных предприятий и организаций позволяют проанализировать динамику изменения общего числа хозяйствующих субъектов (Рис.4).

Рис.4. Соотношение зарегистрированных и ликвидированных организаций

■ Количество зарегистрированных □ Количество ликвидированных

К началу 2013 года в Центральном и Приволжском федеральном округах, лидирующих по количеству предприятий и организаций, наблюдался также чистый прирост значения данного показателя за счет превышения количества зарегистрированных организаций над количеством ликвидированных, что при прочих равных условиях, может свидетельствовать об усилении конкуренции в данных регионах. Прирост наблюдается также в таких регионах с относительно низким количеством предприятий, как Дальневосточный и Северо-Кавказский федеральные округа. В СевероЗападном и Уральском федеральных округах в 2012 году ликвидировано организаций больше, чем зарегистрировано, следовательно, произошло уменьшение числа хозяйствующих субъектов.

Доминирующий тип собственников и источников финансирования, как фактор, является крайне важной составляющей рыночных моделей, поскольку характеризует с одной стороны доступность финансирования для предприятий, в том числе, затрат на технологическое развитие, а с другой – открытость и публичность компаний, скорость принятия в них стратегических решений. Данный фактор также включает в себя такие характеристики, как сроки и стоимость привлечения ресурсов, возможность мобилизации значительных объемов финансирования в короткие сроки.

Анализ источников инвестиций в основной капитал в Российской Федерации позволяет сделать вывод о том, что в целом по стране бизнес-проекты реализуются примерно в равной степени за счет собственных и привлеченных средств. В целом по России объем собственных средств в составе инвестиций в основной капитал наблюдается на уровне 54,2%, привлеченных средств – 45,8%. С одной стороны низкий уровень финансового левериджа может означать, что менеджмент российских компаний готов уплачивать дополнительную премию, финансируя проекты за счет априори более дорогих собственных средств, в целях повышения мобильности принятия управленческих решений. С другой стороны, невысокие значения объемов привлеченных средств могут означать отсутствие свободного доступа к рынкам заемного капитала. Так или иначе, низкий уровень финансового левериджа является дополнительным ресурсом в арсенале российских компаний, позволяющим в перспективе снижать средневзвешенную стоимость капитала и повышать эффективность бизнеса.

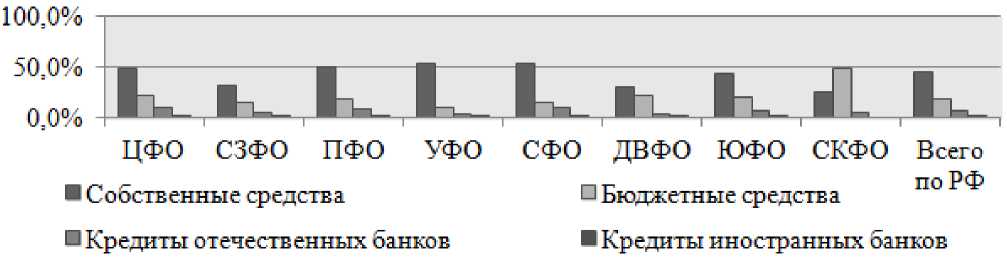

Анализ источников инвестиций в основной капитал в РФ в разрезе федеральных округов показал, что для разных регионов характерна различная структура финансирования бизнеса (Рис. 5).

Рис.5. Источники инвестиций в основной капитал в РФ

Для всех рассматриваемых регионов характерно преобладание в структуре источников финансирования собственных и бюджетных средств относительно кредитных ресурсов банков. Вообще, высокая доля бюджетных средств среди источников финансирования является характерной чертой Российской промышленности. В Северо-Кавказском федеральном округе бюджетные средства достигают половины всех инвестиций в основной капитал, и в данном случае модель оправдывается необходимостью восстановления региона. В других регионах доля бюджетных средств в структуре инвестиций не столь высока, но, тем не менее, остается значительной. Свыше 20% всех инвестиций в основной капитал составляют бюджетные средства в Центральном, Приволжском и Южном федеральном округах. Ниже, чем в среднем по России, доля бюджетных средств в Уральском федеральном округе. Что касается использования заемных средств для финансирования капитальных затрат, то в целом по России значения данного показателя невысоки. В структуре инвестиций в основной капитал в 2012 году в РФ доля кредитов отечественных банков составила всего 7,4%, а иностранных 1,2%. Займы на рынке капитала незначительны. Средства от выпуска корпоративных облигаций в целом по РФ составили всего 0,04%. Более активно по сравнению с другими регионами используются кредитные средства для финансирования капитальных затрат в Центральном и Приволжском федеральных округах. В ЦФО кредиты составили 11,1% от всех инвестиций в основной капитал, а в ПФО значение аналогичного показателя по итогам за год составило 11,3%. Лидером по привлечению кредитов иностранных банков по итогам 2012 года стал Уральский федеральный округ, где доля данного источника составила рекордные для РФ 2,3%.

Фактор развитости и роли рынка капитала имеет очень важное значение для характеристики рыночной модели. Данный фактор тоже характеризует доступность капитала, а также свидетельствует о развитости рынка в целом. Чем лучше развит рынок капитала, тем более конкурентной и открытой является среда развития бизнеса.

Показатель отношения капитализации рынка акций к ВРП позволяет оценить популярность публичного рынка акций в качестве источника привлечения инвестиций, а также их готовность к раскрытию информации о собственной деятельности.

Абсолютным лидером среди регионов РФ по значению капитализации компаний в абсолютном и в относительном выражениях является Центральный федеральный округ, где сконцентрированы предприятия г.Москвы и Московской области, в том числе головные офисы большинства

Российских предприятий. Капитализация компаний ЦФО достигает 29,7 трлн.руб., что составляет 88% капитализации всех предприятий России. Среди других регионов по показателю отношения капитализации компаний к ВРП лидируют Северо-Кавказский и Дальневосточный федеральные округа (0,74 и 0,23 соответственно). В остальных регионах зафиксированы примерно одинаково невысокие значения данного показателя.

Статические данные о капитализации компаний могут быть дополнены данными об объемах размещения акций, отражающими динамику финансового рынка в течение рассматриваемого периода.

Как и в примере с капитализацией, абсолютным лидером по показателю объемов размещения акций к 2013 году стал Центральный федеральный округ. Значение анализируемого показателя в данном регионе достигло 3,6 трлн.руб., составив 99% от общероссийского объема. Данный факт снижает применимость показателя объемов размещения акций для проводимого исследования.

Таким образом, с учетом доминирующего положения ЦФО, можно сделать вывод, что в контексте доступа к рынкам капитала сравнение регионов РФ непоказательно.

Для обобщения полученных выводов значения каждого из факторов ранжированы по пятибалльной шкале. Сводные результаты представлены в Таблице 1.

Таблица 1

Ранжированные значения факторов конкуренции в регионах РФ

|

Регионы Факторы конкуренции |

О е Я" |

о е и |

о е G |

О е |

о е м |

о е 2 |

о е у и |

|

1. Количество предприятий и концентрация бизнеса (статические и динамические показатели) |

5 |

4 |

4 |

2 |

3 |

5 |

2 |

|

2. Тип собственников и источники финансирования |

|||||||

|

2.1. Роль собственных средств |

5 |

3 |

5 |

5 |

3 |

4 |

3 |

|

2.2. Роль кредитов банков (заемного финансирования) |

3 |

2 |

3 |

2 |

1 |

2 |

2 |

|

3. Роль госсектора/государства |

4 |

3 |

4 |

2 |

4 |

4 |

5 |

Проведенный анализ позволяет сделать ряд выводов о факторах конкуренции в моделях Российских регионов, оказывающих влияние на темпы их технологического развития. Регионы, лидирующие в рейтинге инновационного развития и по показателю затрат на технологии, смогли добиться успехов в технологической сфере за счет более высокой конкуренции между игроками, диверсификации источников финансирования, и меньшей степени зависимости от государства. В силу естественных исторических, географических и институциональных причин, Центральный федеральный округ отличается высокой концентрацией предприятий. Бизнес в данном регионе имеет более широкий доступ к финансовым рынкам, включая не только кредиты многочисленных отечественных и зарубежных банков, но также и рыночные долговые и долевые инструменты.

На фоне объяснимых причин успехов Центрального региона особенно показателен опыт Приволжского федерального округа. Проигрывая по показателям доступа к рынкам капитала и демонстрируя некоторое отставание от ЦФО в плане рыночной концентрации, данный регион сохраняет диверсификацию источников финансирования бизнеса, включая технологические проекты, и не так сильно зависит от государственного участия, как другие округа.

Также анализ показал, что регионам, не сумевшим достичь высоких темпов технологического развития, включая Северо-Кавказский, Дальневосточный, Уральский федеральные округа, препятствуют низкая конкуренция рынков, отсутствие доступа к дешевым заемным средствам, оторванность от мировых рынков капитала, высокая степень зависимости от бюджетных средств.

Иными словами, инновационное развитие предприятий регионов РФ находится в тесной зависимости от приближенности условий хозяйствования к рыночным. Данный вывод, а также результаты исследования факторов конкуренции в региональных моделях хозяйствования может быть использован для формирования предложений по совершенствованию рыночного регулирования и стимулированию технологического развития.

В теоретическом плане проведенное исследование показало, что подходы к анализу факторов конкуренции актуальные для мировой практики могут иметь ограничения в применимости для регионального уровня. В нашем случае, основными ограничивающими факторами стали специфические условия формирования рыночных отношений в стране и неполнота статистических данных. В частности, ввиду концентрации российских финансовых институтов в Центральном федеральном округе невозможно проанализировать доступ к рынкам капиталов предприятий в других регионах. Однако по остальным предложенным показателям, включая интенсивность конкуренции, структуру финансирования и степень участия государства в функционировании рынка, сохраняется возможность проводить полноценный анализ факторов конкуренции, оказывающих влияние на инновационное развитие промышленности.

Список литературы О системе показателей оценки уровня развития конкуренции региональной экономики (на примере федеральных округов)

- Ахметзянов Т.Р. Конкурентный профиль национальных моделей инновационного развития. Экономический Вестник Республики Татарстан, №3, 2014.

- Рейтинг инновационной активности регионов 2013. Национальная ассоциация инноваций и развития информационных технологий (НАИРИТ). Режим доступа: http://nair-it.ru/news/21.07.2014/441.

- Сафиуллин М.Р., Ельшин Л.А., Шакирова А.И. Позиционирование регионов на основе сводного индекса социально-экономической привлекательности и выявление стратегических точек дальнейшего роста. Экономический Вестник Республики Татарстан. № 2, 2013.

- Сафиуллин М.Р., Ельшин Л.А., Шакирова А.И. Концепция прогнозирования социально-экономического развития и привлекательности регионов. Региональные проблемы преобразования экономики. № 2, 2013.