О совершенствовании системы администрирования таможенных платежей

Автор: Манушина А.П., Карпинская А.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-1 (32), 2019 года.

Бесплатный доступ

В данной статье рассмотрены основные направления совершенствования системы администрирования таможенных и иных платежей как направление повышения результативности деятельности таможенных органов на современном этапе, а также рассмотрены проблемы и перспективы развития существующей системы.

Администрирование, таможенное администрирование, таможенные платежи, анализ рисков, предварительное информирование

Короткий адрес: https://sciup.org/170186217

IDR: 170186217 | DOI: 10.24411/2500-1000-2019-10883

On the improvement of the administration system of customs payments

This article discusses the main directions of improving the system of administration of customs and other payments as a direction to improve the performance of the customs authorities at the present stage, as well as the problems and prospects for the development of the existing system.

Текст научной статьи О совершенствовании системы администрирования таможенных платежей

Администрирование таможенных платежей - деятельность таможенных органов, регулируемая нормами права по осуществлению бюджетного процесса в части планирования, исчисления, взимания таможенных платежей с целью формирования статей доходов федерального бюджета, контроля за исчислением и взиманием платежей, ведения учета и составления отчетности.

Совершенствование администрирования таможенных доходов - приоритетное направление деятельности ФТС в современных условиях. В рамках данного вопроса особенно актуально совершенствование системы администрирования таможенных доходов, начиная с ввоза товара, перемещающего таможенную границу, на территорию Российской Федерации и до момента его реализации.

Так, целью преобразований должно явиться изменение системы таможенного администрирования, повышение собираемости таможенных и иных платежей, сокращение случаев недостоверного декларирования, а также снижение затрат участников внешнеэкономической деятельности.

Предлагаемые меры заключаются в следующем:

-

- «сквозной контроль» за товарами с момента ввоза до реализации;

-

- проведение фактического контроля только в отношении товаров с высокой степенью риска;

-

- приоритетное использование предварительного информирования для низкого и среднего уровней риска;

-

- осуществление контроля своевременности и полноты уплаты платежей до ввоза товаров и после выпуска под процедуру выпуска для внутреннего потребления (в рамках ТК ПВТ);

-

- разделение фискальных и нефискальных функций контроля и их перераспределение между ФТС и ФНС.

Для достижения целей реализации предложенных мер необходимо предпринимать также и некоторые шаги в рамках преобразования бизнес-процессов от границы до потребителя, а также в отношении разделения функций таможенных и налоговых органов [1].

Первостепенно в рамках совершенствования существующей системы администрирования внедрение интегрированного контроля, заключающегося в проведении санитарно-карантинного, ветеринарного и иных видов контроля, проводимых в рамках так называемого одного окна. Данный механизм предполагает представление сведений в электронном виде в единую базу данных контролирующих органов, использование данных подобных баз данных зарубежных стран (принцип интеграции).

Использование предварительного информирования для анализа рисков. Следует отметить, что таможенными органами в настоящее время осуществляется осмотр и досмотр товаров в пунктах пропуска, однако основываются применимые формы таможенного контроля в большей степени на принципе выборочности. Так, анализ рисков должен применяться не только в целях категорирования участников ВЭД и товаров, но также и в выявлении объектов контроля высокого риска. Это минимизирует время проведения контроля, а также способствует выявлению возможных нарушений до проведения иных видов государственного контроля.

Таким образом, представленная перевозчиком информация для выпуска товаров анализируется предварительно, непосредственно до ввоза товаров (через личный кабинет в системе ФТС и ФНС). Устанавливаются факты «нетипичного поведения» и выявляются возможные риски, в рамках анализа особое внимание должно быть сосредоточено на новых участниках ВЭД [2].

В то же время должно быть установлено, достаточен ли размер предоставляемой финансовой гарантии для выпуска товаров. Такие гарантии обеспечивают обязательство импортера принять товары к бухгалтерскому учету (при необходимости -направить отчет с видеофиксацией товаров при их разгрузке на складе, либо уведомить таможенный или налоговый орган о прибытии товаров, чтобы разгрузка осуществлялась под контролем и наблюдением этих органов, либо выполнить другие действия, которые обеспечивают достоверность декларирования товаров) [3].

Генеральная финансовая гарантия обеспечивает «покрытие» уплаты необходимых платежей в максимальном объеме с учетом потенциальной суммы штрафов за возможное неисполнение обязанности по уплате. С использованием предварительного информирования и анализа представленных сведений может быть снижен размер такой гарантии с учетом установленной категории риска товаров или участника ВЭД. Так, если отсутствовали прецеденты для возникновения сомнений в его недобросовестности, размер гарантии обеспечения уплаты таможенных платежей может быть установлен ниже. Таким образом, предлагаемая методика заключается в выпуске товаров в пункте пропуска под предоставление генеральных финансовых гарантий, размер которых может быть оценен заранее с учетом проведенного анализа рисков уклонения от уплаты таможенных платежей.

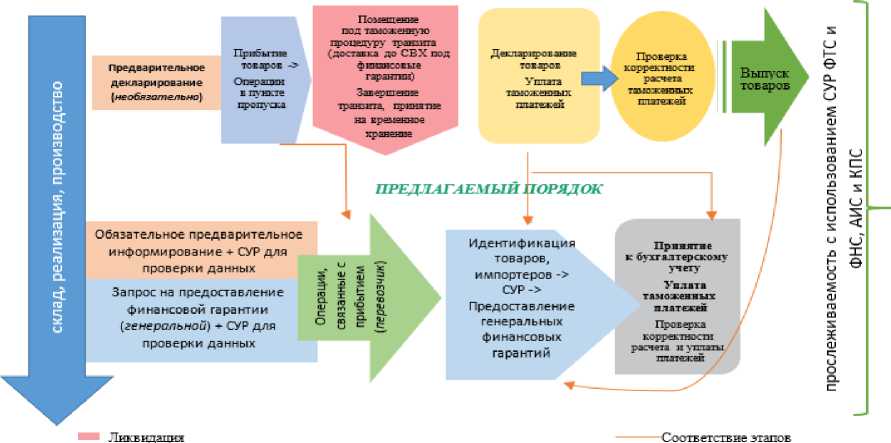

Основные изменения бизнес-процессов в рамках предлагаемой модели представлены на рисунке 1.

СУЩЕСТВУЮЩИЙ ПОРЯДОК

Рис. 1. Основные изменения бизнес-процессов в рамках предлагаемой модели администрирования таможенных платежей в РФ [2]

Таможенное оформление может быть завершено после принятия товаров к бухгалтерскому учету и подтверждения правильности расчета и уплаты таможенных платежей. Учитывая постепенные изменения и преобразования в рамках взаимодействия ФТС и ФНС, указанные операции могут быть осуществимы налоговыми органами по месту регистрации импортера [3].

Такое совершенствование системы таможенного администрирования в большей степени соответствуют существующему подходу ФТС, который применяется в отношении участников ВЭД низкого уровня риска – максимальное использование предварительной информации о ввозимых товарах, ориентация проведения контроля на этапе после выпуска (ТК ПВТ), повышение эффективности использования электронных технологий, в том числе внедрение Единого лицевого счета. Для участников ВЭД иных уровней риска контроль всеобъемлющий, а также иногда усиленный, что приводит в конечном счете к стоимостным и временным издержкам заинтересованных лиц на этапе выпуска [4].

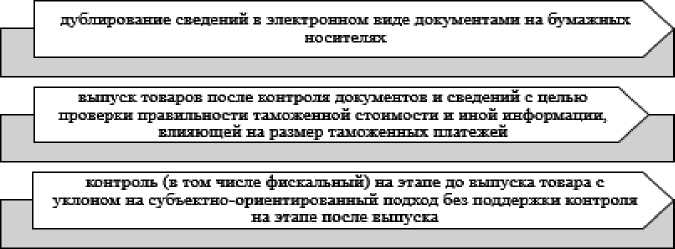

Основные проблемы существующей системы представим на рисунке 2.

анализ ееознмъгх товаров с поыощью С^Т* на уровне конкретной поставки и конкретной т ям ля г рутн ой декпяр япни с неттотгкчок эугирм стоньсостных профилен рисков

Рис. 2. Существующие проблемы системы таможенного администрирования

За счет описанных инструментов, в целевой структуре бизнес-процессов перечисленные проблемы могут быть решены в отношении всех категорий участников ВЭД.

Таким образом, используемые ФТС России на текущем этапе механизмы в основном имплементируются для участников ВЭД с низким уровнем риска (усиление акцента на контроль после выпуска, автоматизация процессов администрирования таможенных доходов таможенными органами РФ, повышение взаимной интеграции с налоговыми органами), в то время как для остальных участников ВЭД происходят более медленные и не столь заметные изменения. До определенного этапа данные меры могут развиваться параллельно с предлагаемыми в работе изменениями и в итоге стать основой для внедрения более системного единого механизма таможенного и налогового администрирования.

Список литературы О совершенствовании системы администрирования таможенных платежей

- Сокольникова О.Б. Управление доходами федерального бюджета Российской Федерации. Отчет о научно-исследовательской работе. - М.: РИО Российской таможенной академии, 2014. - 149 с.

- Баландина Г.В., Пономарев Ю.Ю., Синельников-Мурылев С.Г. и др. Таможенное администрирование в России: Что делать? [Электронный ресурс]. - Режим доступа: URL: https://www.csr.ru/wp-content/uploads/2018/02/20180228_Tamozhnya-doklad.pdf (дата обращения: 10.05.2019)

- Година Е.А., Кусая А.О. Пути развития оценки реализации основных направлений экономической деятельности таможенных органов // Ростовский научный журнал. - 2019. - №3. - С. 56-66.

- Сведения о выполнении основных показателей работы таможенных органов Российской Федерации // Официальный сайт Федеральной таможенной службы. [Электронный ресурс]. - Режим доступа: URL: http://www.customs.ru