О сущности системы управления бюджетной организации

Автор: Балякина Е.О.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-1 (32), 2017 года.

Бесплатный доступ

В статье исследуется сущность системы управления бюджетной организации, рассматриваются основные функции системы управления в контексте бюджетной сферы.

Бюджетная организация, система управления, планирование, учет, анализ, контроль

Короткий адрес: https://sciup.org/140121580

IDR: 140121580

About essence of the control system of state-financed organization

In article the essence of a control system of state-financed organization is investigated, the main functions of a control system in the context of the budgetary sphere are considered.

Текст научной статьи О сущности системы управления бюджетной организации

При любой системе хозяйствования и в любой модели государственного устройства одним из основных субъектов производственных и финансово-экономических взаимоотношений (с определенной степенью оговорки) являются бюджетные организации, именно они призваны обеспечивать удовлетворение единого ряда таких значимых потребностей, как образование, здравоохранение, научные исследования, общественная защита, уровень культуры, государственное руководство и др.

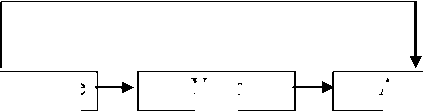

Можно говорить, что деятельность бюджетных организаций носит объективный характер, развивается по конкретным законам, однако является управляемой со стороны государства. Эффективность управления обеспечивается за счет использования в основании знаний и отдельных элементов воздействия законов экономического развития. Как известно, в многоцелевую схему системы управления входят два главных подсистемных блока - это управляющий и управляемый и ряд ключевых элементов, которые можно рассматривать как самостоятельные системы [3], хотя, по сути, они являются функциями системы управления и в совокупности образуют неотъемлемую часть процесса принятия решений в системе управления бюджетной организацией (рис. 1).

Управляющая система и ее функции

Учет

Планирование

Анализ

Регулирование

___________ Хозяйственная деятельность как управляемая система ___________ Процессы, которые составляют единое содержание хозяйственной деятельности бюджетной организации

Финансирование

Материально-техническое снабжение

Осуществление работ оказание услуг

Естественно - вещественные процессы

Экологические процессы Стоимостные процессы Общественные процессы

Рисунок 1 - Система управления бюджетной организацией

Функция планирования задает программу действий бюджетной организации, степень технических, денежных и финансовых характеристик, важных достичь в итоге финансово-хозяйственной деятельности.

С поддержкой функции учета гарантируется обратная связь двух подсистем процесса управления. Учет обязан дать достоверное отображение фактического состояния бюджетной организации. В системе учета и отчетности формируется информация, необходимая для принятия управленческих решений заинтересованными пользователями [1, 4, 5].

Особое значение имеет правильная организация анализа деятельности учреждений, финансируемых из бюджета. Аналитическая функция управления призвана обеспечивать оперативный, текущий и стратегический анализ информации о реальном экономическом состоянии субъекта хозяйствования, резервах экономии бюджетных ресурсов, целевом использовании выделенных государством денежных средств для деятельности организаций непроизводственной сферы. Анализ является неотъемлемой частью процесса принятия решений в системе управления любой организацией [6] в том, числе бюджетной организацией.

Анализ плановой и фактической информации позволяет выполнять количественную и высококачественную оценку изменений, которые происходят в бюджетной организации в соответствии с заданной программой действий.

В ходе анализа исследуются данные, при помощи которых в дальнейшем вырабатываются различные варианты управленческих заключений, в конечном счете, нацеленные на ликвидацию причин негативных отклонений от запланированных характеристик развития бюджетной организации. С помощью аналитической функции системы управления выявляют неиспользованные внутрихозяйственные резервы ускорения становления и увеличения эффективности деятельности организации.

С помощью регулирования обеспечивается приведение управляемой системы к желаемому состоянию.

Рассмотренные функции тесно взаимосвязаны между собой и составляют основу процесса управления бюджетной организации. Наличие обратной связи в системе управления обеспечивается посредством контроля [2]. В целом содержание и элементы системы управления бюджетной организацией соответствуют так называемой «петле управления».

Список литературы О сущности системы управления бюджетной организации

- Рубан Н.А., Шукшина Ю.А. Принятие управленческих решений на основе анализа бухгалтерской отчетности государственного (муниципального) учреждения//Мир науки и образования. 2016. № 1 (5). С. 9. URL: http://elibrary.ru/item.asp?id=25609781

- Шукшина Ю.А., Ганюшкина И.В. Система внутреннего контроля в организации//Экономика и социум. 2016. № 10 (29). С. 708-711. URL: http://elibrary.ru/item.asp?id=27546073

- Шукшина Ю.А., Гришина К.А. Значение анализа финансового состояния в системе управления экономическим субъектом//В сборнике: Инновационные тенденции, социально-экономические и правовые проблемы взаимодействия в международном пространстве материалы Международной научно-практической конференции. Ответственный редактор Н. И. Лушенкова. 2016. С. 165-170. URL: http://elibrary.ru/item.asp?id=26281171

- Шукшина Ю.А. Информативность отдельных форм бухгалтерской отчетности государственного (муниципального) учреждения//Мир науки и образования. 2015. № 4. С. 28. URL: http://elibrary.ru/item.asp?id=25013575

- Шукшина Ю.А. Информативность пояснительной записки к балансу учреждения//Мир науки и образования. 2016. № 1 (5). С. 11. URL: http://elibrary.ru/item.asp?id=25609783

- Shukshina Yu. А., Zmeyova L. About essence of the analysis and planning in the management system finance of the economic actor//Экономика и социум. 2016. № 12 (31).