О территориальной сегрегации страхового рынка России

Автор: Ефимов О.Н., Кочубей И.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (35), 2017 года.

Бесплатный доступ

В статье рассматривается территориальная дифференциация распространенности страховых организаций в Российской Федерации. Рассмотрен углубленно Центральный федеральный округ как наиболее развитый субъект на страховом рынке. Выявлены проблемы развития российского рынка страхования и, в частности, Центрального федерального округа, а также проведен анализ динамики количества страховых организаций в рассматриваемом федеральном округе.

Страховой рынок, динамика страховых организаций, страховые премии, цфо

Короткий адрес: https://sciup.org/140123425

IDR: 140123425

Analysis of the dynamics of insurance organizations in the central federal district and the Russian Federation

The article considers the territorial differentiation of the prevalence of insurance organizations in the Russian Federation. The Central Federal District is considered in depth as the most developed entity in the insurance market. The problems of the development of the Russian insurance market and, in particular, of the Central Federal District have been identified, as well as an analysis of the dynamics of the number of insurance organizations in the federal district under consideration.

Текст научной статьи О территориальной сегрегации страхового рынка России

Российский рынок страхования отличается неравномерностью расположения страховых компаний и, соответственно, большим разбросом величин экономических результатов страховой деятельности по регионам страны.

Проблемы страхового рынка России и пути их решения кроются в основном в структуре и характере происходящих в нем экономических процессов. Наблюдается четко выраженный и стабильный перекос в объеме собранной страховой премии в сторону одного единственного федерального округа, а именно Центрального ФО. При относительно небольшом колебании сборов по стране около 1000 млрд. руб. в год, основную долю страновых сборов дает именно ЦФО [3].

Так, из собранных по стране премий за январь-сентябрь 2016 г. -92,8%, а за 2015 г. в целом - 92,3%, то есть из 1032 млн. руб. 953 млн. руб., приходится на ЦФО. Такая пропорция с незначительными колебаниями сохраняется за весь исследуемый период.

ЦФО является базовым макрорегионом страны, который задает ритм развитию экономики всей страны. В состав округа входят 18 субъектов (регионов) Российской Федерации. В то же время это страховой центр России [1].

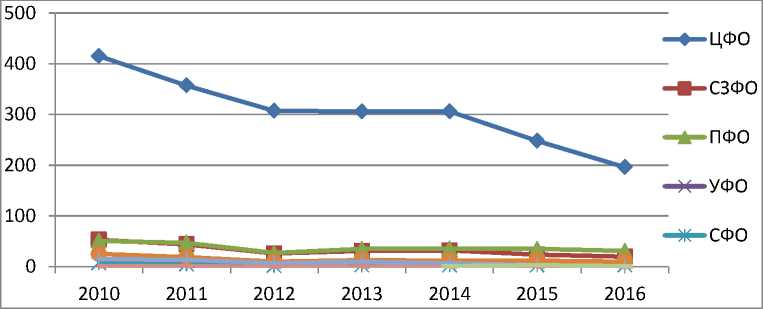

Более половины страховых организаций и более 90% страховых премий приходится на ЦФО, а именно на Москву и Московскую область. Это обусловлено тем, что в ЦФО сосредоточенно наибольшее количество квалифицированных кадров, в нем высоки доходность населения, объемы заключаемых внешнеэкономических сделок и лучше развита инфраструктура. Рассмотрим данный федеральный округ подробнее (рисунок 1).

Рисунок 1 - Динамика количества страховых организаций, зарегистрированных в федеральных округах за 2010-2016 гг.

Представленная диаграмма ярко отражает существенный разрыв ЦФО в количестве страховых организаций по сравнению с другими федеральными округами РФ. Однако за последние пять лет разрыв снизился практически вдвое. Это связано с тем, что страховщики с низкой капитализацией не могут удержаться на рынке и уходят с него, то есть рынок сам проводит «естественный отбор». Также большая разница в развитии регионов, уровне доходов, сложности с созданием страховой инфраструктуры оказывают негативное влияние на развитие добровольных видов страхования [4].

Однако количество страховых организаций – это не главный показатель деятельности, более существенным будет рассмотреть суммы страховых премий, полученные организациями страхования в анализируемом федеральном округе (таблица 1).

Таблица 1 Страховые премии (взносы) и выплаты страховых организаций в ЦФО за 2010-2016 гг., млн. руб.

|

Субъект |

Годы |

|||||||||||||

|

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. янв.-сент. |

||||||||

|

Пр. |

В. |

Пр. |

В. |

Пр. |

В. |

Пр. |

В. |

Пр. |

В. |

Пр. |

В. |

Пр. |

В. |

|

|

Коэфф-т выплат |

Коэфф-т выплат |

Коэфф-т выплат |

Коэфф-т выплат |

Коэфф-т выплат |

Коэфф-т выплат |

Коэфф-т выплат |

||||||||

|

г. Москва |

692 |

505 |

857 |

580 |

621 |

290 |

705 |

328 |

735 |

368 |

786 |

379 |

712 |

262 |

|

0,73 |

0,68 |

0,47 |

0,81 |

0,50 |

0,48 |

0,37 |

||||||||

|

Моск. обл. |

107 |

63 |

135 |

78 |

110 |

44 |

113 |

50 |

144 |

59 |

155 |

86 |

97 |

72 |

|

0,59 |

0,58 |

0,40 |

0,44 |

0,41 |

0,55 |

0,74 |

||||||||

|

Ост. р-ны |

16 |

15 |

20 |

18 |

4 |

1 |

5 |

2 |

8 |

2 |

12 |

3 |

12 |

3 |

|

0,94 |

0,90 |

0,25 |

0,40 |

0,25 |

0,25 |

0,25 |

||||||||

|

ЦФО |

815 |

583 |

1012 |

676 |

735 |

335 |

823 |

380 |

887 |

429 |

953 |

468 |

821 |

337 |

|

0,72 |

0,67 |

0,46 |

0,46 |

0,48 |

0,49 |

0,41 |

||||||||

Источник: составлено авторами на основании системы ЕМИСС

(Государственная статистика) [6].

Касаемо страховых премий, то тут главенствующая роль Москвы и Московской области прослеживается еще больше. Так, например, за январь-сентябрь 2016 г. Москва получила 86,7% страховых премий от всего полученных в федеральном округе, а Московская область – 11,8%.

Таким образом, на остальные 16 субъектов ЦФО приходится всего лишь 1,5%.

Что же касается коэффициента выплат, то в Москве он чуть ниже, чем в целом по ЦФО – 0,37, однако, в Московской области – в два раза выше – 0,74. Самый низкий коэффициент выплат оказался характерен для оставшихся регионов – там он составил 0,25. Это говорит о том, что страховые премии в четыре раза превышают страховые выплаты, однако, не стоит забывать, что страховые премии и выплаты в этих регионах в десятки, а то и в сотни, раз меньше, чем в Москве и Московской области.

Список литературы О территориальной сегрегации страхового рынка России

- Дрошнев В. В. Отдельные итоги развития страхования в России к 2016 г.//Управление риском. 2016. № 2.

- Евпланов А. Я. Добровольно не получается//Российская газета -Экономика. 2013. № 6040 (64)

- Лайков А. Ю. Страхование в России: сущность и особенности современного этапа//Страховое дело. 2015. № 6.

- Смарагдов И. А., Князева М. А., Кипчатов А. Р. Конкуренция на российском страховом рынке//Страховое дело. 2016. №5.

- Обзор деятельности страховщиков в 2015 г. (по результатам федерального статистического наблюдения по форме № 1-СК «Сведения о деятельности страховщика»). 2016. -Режим доступа. -URL: http://gks.ru/

- ЕМИСС (Государственная статистика) -Режим доступа. -URL: https://fedstat.ru/

- ЗАО Медиа-Информационная Группа «Страхование сегодня» (МИГ). -Режим доступа. -URL: http://www.insur-info.ru/

- РИА РЕЙТИНГ Россия сегодня Режим доступа. -URL: http://riarating.ru/