О вейвлет-спектрограммах рядов Кондратьева

Автор: Анютин Александр Павлович, Морозов Дмитрий Сергеевич

Рубрика: Математическое моделирование в экономике и управлении

Статья в выпуске: 4, 2012 года.

Бесплатный доступ

В работе исследуются вейвлет-спектрограммы ряда Кондратьева для индекса товарных цен в Англии, полученные с помощью вейвлетов различного типа. Проведён сравнительный анализ спектрограмм для шести типов вейвлетов. Анализ полученных спектрограмм показал, что наилучшее разрешение имеют спектрограммы, полученные с помощью вейвлетов Добеши большого порядка. Показано, что вейвлет-спектрограммы позволяют выделить как большие циклы Кондратьева, период которых составляет 45–60 лет, так и циклы среднего и мелкого масштабов.

Вейвлеты, спектрограммы, ряды кондратьева, циклы кондратьева

Короткий адрес: https://sciup.org/148160134

IDR: 148160134

About wavelet spectrum diagrams of Kondratiev series

Wavelets are used for directly analysis of Kondratiev series which formed by index commodity prices in England within 1780–1925. Six types of wavelets were investigated. It was detected that Daubechieswavelets diagrams allow to obtain a high resolution for spectrum diagram. Shown that the wavelet spectrum diagrams allow to allocate as large Kondratiev cycles, whose period is 45–50 years, and the cycles of medium and small scales.

Текст научной статьи О вейвлет-спектрограммах рядов Кондратьева

Введение . Хорошо известно, что Н.Д. Кондратьев впервые установил существование многолетних циклов в статистических рядах, образованных различными экономическими данными [1; 2]. При этом он исследовал статистические ряды, которые характеризуют временную зависимость различных типов данных (элементов), включающих в себя:

-

1) элементы ценностного характера, например процент на капитал, заработная плата, вклады в банки и т.д.;

-

2) элементы смешанного характера, т.е. слагающиеся под влиянием изменения как ценностных, так и натуральных факторов, например объем внешней торговли в ценностном выражении;

-

3) элементы чисто натурального характера, например данные о продукции различных отраслей промышленности и потреблении различных товаров.

Проведенный им анализ показал, что во всех этих рядах можно обнаружить общую закономерность, заключающуюся в существовании глобальных циклов, периоды которых в среднем составляют ~50-55 лет. Заметим, что такой вывод Н.Д. Кондратьев сделал не в результате прямого анализа соответствующих рядов, а путем исследования предварительно обработанных статистических рядов. Предварительная обработка рядов заключалась в следующем.

-

1. Исходному ряду ставился в соответствие некий «средний» ряд, получающийся из исходного ряда путем эмпирического выделения (подбора).

-

2. Строился ряд (разностный), представляющий собой разность исходного и «среднего» рядов.

-

3. Колебания разностного ряда и являлись предметом исследования Н.Д. Кондратьева.

Анализируя колебания разностного ряда, Н.Д. Кондратьев пришел к выводу о том, что существуют большие циклы экономической конъюнктуры [1; 2].

Очевидный недостаток такого подхода связан с тем, что он содержит элемент произвола, заключающийся в эвристическом определении «среднего ряда». Это обстоятельство и было предметом критики еще в 1925 г. [3, с. 234–237].

В настоящей работе показано, что расчет вейвлет-спектрограмм для необработанного ряда Кондратьева позволяет выделить не только крупномасштабные, но и мелкомасштабные циклы. Кроме того показано, что наилучшие результаты получаются при использовании вейвлетов Добеши высокого уровня.

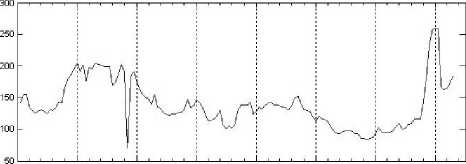

Постановка задачи. Рассмотрим ситуацию, когда исходный временной ряд образован временным ходом данных – индексом товарных цен, выраженным в золоте, по Англии [1]. Заметим, что использованные нами данные для индекса товарных цен за период с 1780 по 1925 гг. заимствованы непосредственно из таблиц самого Н.Д. Кондратьева [1, с. 358–360]. Графическое изображение этого ряда, полученное на основе линейной интерполяции данных, представлено на рис. 1. Из данных, представленных на этом рисунке, следует, что для изображенной на рис. 1 кривой характерны разномасштабные колебания с переменной амплитудой.

Англия: индекс товарных цен, выраженный в золоте

1800 1820 1840 1860 1880 1900 1920

Рис. 1. Англия: индекс товарных цен, выраженный в золоте

Заметим, что для анализа данных, представленных на рис. 1, можно применить как гармонический анализ на основе дискретного преобразования Фурье (ДПФ), так и дискретного вейвлет-преобразования (ДВП). Однако в нашем случае предпочтительным является использование вейвлет-преобразования с построением вейвлет-спектрограмм (аналогом частотного спектра в ДПФ), поскольку такая спектрограмма дает возможность определить не только на- личие разномасштабных колебаний, но и их временную локализацию [4].

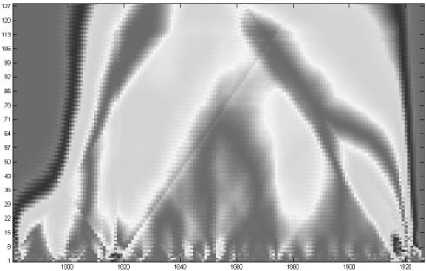

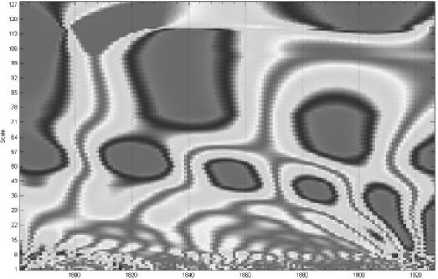

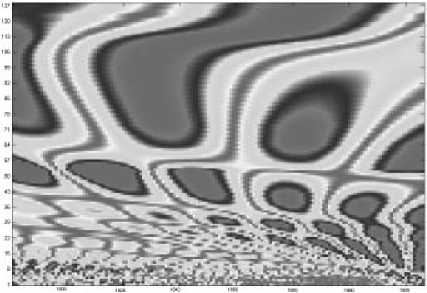

Хорошо известно, что для построения вейвлет-спектрограмм можно использовать вейвлеты различных типов. Поэтому сначала необходимо было исследовать спектрограммы, получаемые с помощью различных типов вейвлетов. В работе мы использовали шесть различных типов вейвлетов: Хаара, Добеши 10 уровня, До-беши 30 уровня, Морле, койфлеты Койфмана 5 уровня и Симлета 7 уровня (см. [4] и приведенную литературу). Алгоритм построения спектрограмм на основе указанных вейвлетов был реализован в среде MATLAB.

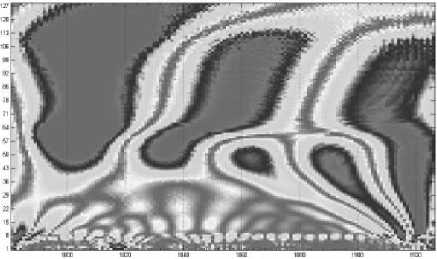

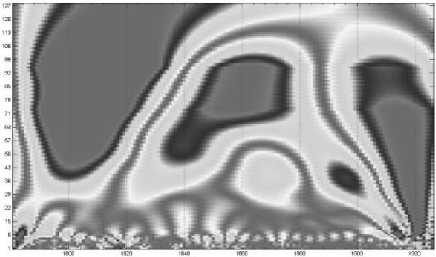

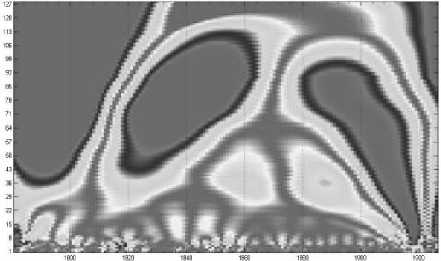

На рис. 2 представлено графическое изображение рассчитанной спектрограммы для ряда индекса цен (рис. 1), полученных на основе вейвлетов Хаара. Рис. 3а, рис. 3б иллюстрируют результат применения вейвлетов Добеши 10 уровня и Добеши 30 уровня, соответственно. Рис. 4 – рис. 6 изображают результат расчета спектрограммы на основе вейвлетов Морле, Койфмана 5 уровня и Симлета 7 уровня, соответственно. При этом по горизонтали (ось x ) отложено время (единица измерения – год), а по вертикали (ось y ) – интенсивность (амплитуда) соответствующего периода колебаний. Таким образом, по расстоянию между максимумами интенсивности можно определить период колебаний.

Рис. 2 Спектрограмма на основе вейвлетов Хаара

а)

б)

Рис. 3. Спектрограмма на основе вейвлетов Добеши

Рис. 4. Спектрограмма на основе вейвлетов Морле

Рис. 5. Спектрограмма на основе вейвлетов Койфмана 5 уровня

Рис. 6. Спектрограмма на основе вейвлетов Симлета

Из приведенных на этих рисунках данных можно сделать следующие выводы.

-

• Все спектрограммы имеют похожую структуру.

-

• У всех спектрограмм наблюдается наличие периода 48–50 лет.

-

• Различия в структуре спектрограмм наблюдаются как для их среднемасштабных областей, так и для мелкомасштабных областей.

-

• Наибольшей детализацией обладают вейвлеты Добеши 30 уровня.

-

• Распределение периодов в области самых мелких масштабов носит скорее случайный характер, чем регулярный.

Таким образом, мы установили, что прямой расчет спектрограмм для временного ряда (индекса товарных цен) на основе вейвлетов дает возможность определить у него как крупномасштабные, так и среднемасштабные и мелкомасштабные циклы конъюнктуры. При этом предпочтительно использовать вейвлеты Добеши 30 уровня. Кроме того, поскольку спектрограммы получены без какой-либо предварительной эвристической обработки исходного ряда, то полученный результат можно рассматривать как доказательство существования циклов Кондратьева.

Список литературы О вейвлет-спектрограммах рядов Кондратьева

- Кондратьев, Н.Д. Проблемы экономической динамики. -М.: Экономика, 1989.

- Кондратьев, Н.Д. Большие циклы конъюнктуры//Доклады и их обсуждение в Институте экономике. -М., 2008.

- Опарин, Д.И. Критический анализ Больших циклов конъюнктуры проф. Кондратьева и объяснение длительных колебаний некоторых экономических элементов: большие циклы конъюнктуры//Доклады и их обсуждение в Институте экономике. -М., 2008.

- Астафьева, Н.М. Вейвлет-анализ: основы теории и примеры применения//Успехи физических наук. -1996. -Т 166. -№ 1. -С. 1145-1170.