О возможностях использования результатов публичных торгов в процессе оценки рыночной стоимости объектов недвижимости

Автор: Грибовский С.В., Жуковский В.В., Цымбалов Василий Васильевич

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики - практический опыт

Статья в выпуске: 3 (102), 2010 года.

Бесплатный доступ

Авторы статьи приводят примеры публичных открытых торгов, проводимых Фондом имущества города Санкт- Петербурга, по продаже государственных объектов недвижимости. Проанализированы зависимости проме- жуточных и окончательных цен на объекты недвижимости, установленных на торгах, от количества участни- ков. Предпринята попытка определить критерий, позволяющий установить цену, которую участники торгов считают справедливой.

Объект недвижимости, аукцион, торги, рыночная стоимость недвижимости, оценка рыночной стоимости недвижимости, справедливая стоимость

Короткий адрес: https://sciup.org/170152024

IDR: 170152024

The possibility of use of public trading in the assessment of market value of real estate

The authors provide examples of public open tender conducted by the Property Fund of St. Petersburg, on the sale of public properties. Analyzed according to the intermediate and final real estate prices set at auction, the number of participants. An attempt to define a criterion to set the price that bidders consider fair.

Текст научной статьи О возможностях использования результатов публичных торгов в процессе оценки рыночной стоимости объектов недвижимости

В городе Санкт-Петербурге большое количество сделок с государственным имуществом заключается по результатам публичных торгов, проводимых Фондом имущества. Результаты торгов, несомненно, отражают предпочтения участников торгов и, по мнению ряда аналитиков, уровень рыночных цен на различные виды имущества. С этим утверждением трудно спорить, однако, по нашему мнению, не следует и переоценивать степень объективности получаемых результатов.

Покажем на примерах торгов по продаже помещений нежилого фонда, что данные, полученные в результате проведения открытых публичных торгов, нуждаются в корректировках, так же как и данные любой оферты, используемые в методах продаж сравнительного подхода.

Нами было проанализировано порядка 500 состоявшихся торгов по встроенным помещениям и отдельно стоящим зданиям. Б о льшая часть публичных открытых торгов проводилась в соответствии с Федеральным законом от 21 декабря 2001 года № 178-ФЗ «О приватизации государственного и муниципального имущества». При этом анализировались только те торги, в которых число активных участников было не менее четырех. В число активных включены участники, реально повышавшие цену лота на шаг и более. Алгоритм определения активных участников построен по принципу: сделал шаг, следовательно, участвовал во всех предыдущих шагах аукциона; шагом выбытия участника считается его последний шаг в аукционе.

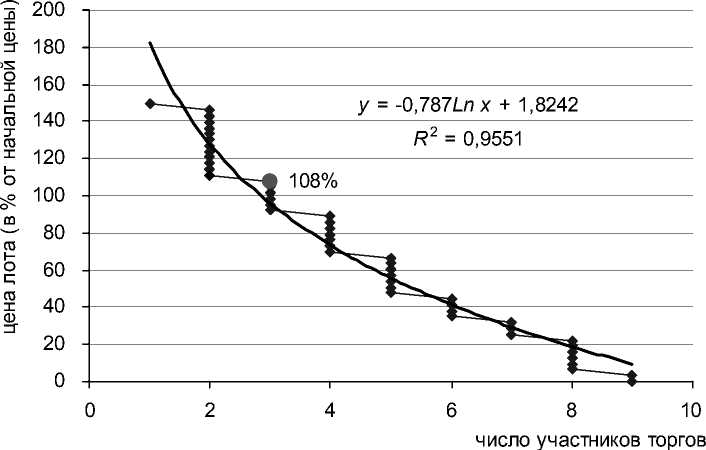

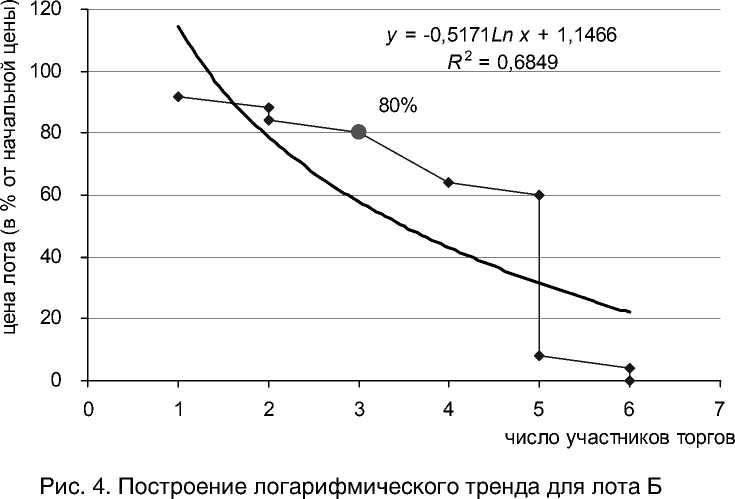

На рисунках 1 и 2 представлены зависимости изменения цены от количества участников для различных лотов.

Если в качестве линии тренда использовать степенную функцию, то можно отметить два характерных типа поведенческой функции участников торгов (с положительным и отрицательным градиентом роста цены от количества участников).

На первый взгляд выпуклая кривая с большей определенностью указывает на цену, которую участники торгов считают «справедливой» 1 , чем вогнутая кривая. Однако пост-

Рис. 2. Лот Б роение логарифмического тренда для тех же лотов (рисунки 3 и 4) указывает на иллюзорность такой интерпретации.

Принимая во внимание некую субъективность при выборе того или иного вида тренда, описывающего поведенческую функцию участников аукциона, нам представляется, что попытки математического анализа этих функций, например нахождение точек перегиба, сигнализирующих об изменении настроения участников торгов, также будут иметь субъективный характер.

Какой же критерий «справедливой» цены выбрать?

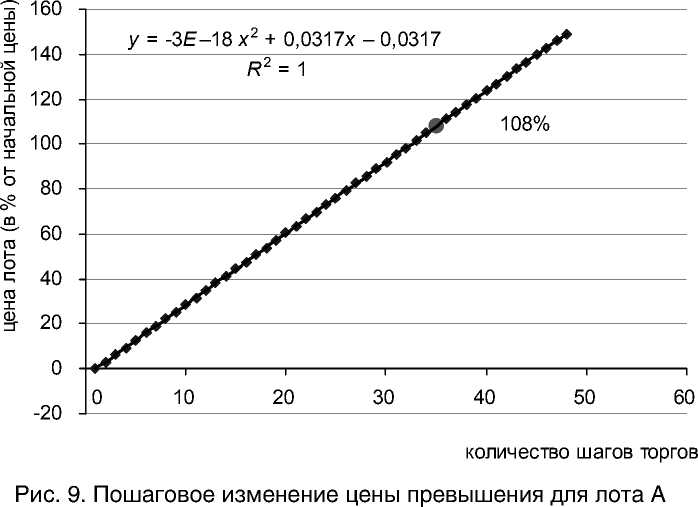

Анализ сценариев торгов показывает, что для 25 процентов проанализированных аукционов наибольшее возрастание цены происходит в момент, когда остаются два участника. По-видимому, эти участники руководствуются инвестиционными представлениями при оценке стоимости лота (например ожидание синергетического эффекта от присоединения объекта к уже имеющемуся имуществу). Исходя из такого посыла (см. графики аукционов на рисунках 1–4), справедливой следует признать такую цену, которая поддерживалась

Рис. 3. Построение логарифмического тренда для лота А

бы не менее чем тремя участниками (для представленных лотов это превышение цены над начальной ценой торгов на 108 и 80 процентов соответственно).

Если критерий оценки стоимости «третий выбыл», которую большинство участников торгов считают справедливой, может быть применен к торгам по лоту, представленному на рисунках 1 и 3, то для лота, представленного на рисунках 2 и 4, это утверждение не столь очевидно.

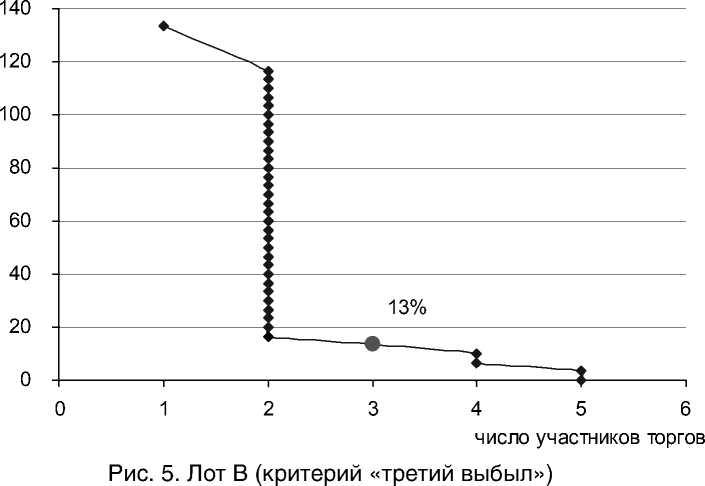

Для понимания того, что критерий «третий выбыл» работает не всегда, приведем еще ряд примеров состоявшихся публичных торгов с различными сценариями поведения их участников.

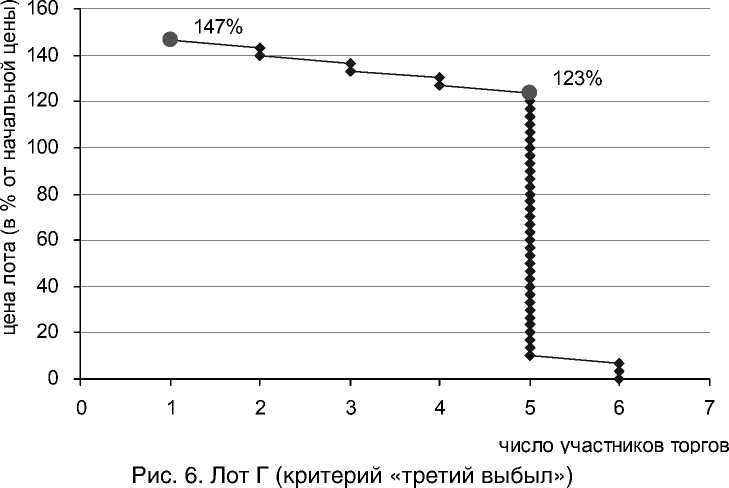

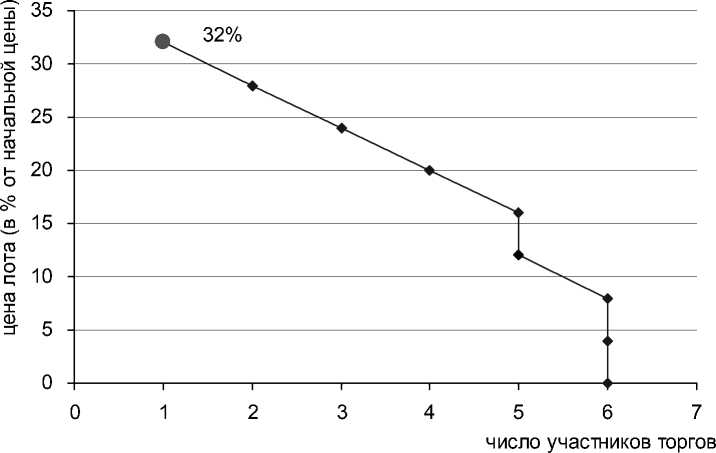

На рисунке 5 представлены данные торгов, по которым можно сделать вывод, что окончательная цена торгов со 130-процентным превышением над начальной ценой не поддержана более чем половиной участников. При этом, по-видимому, справедливой стоимостью большинство участников торгов посчитали превышение на 13 процентов. В то же время из рисунка 6 следует, что большинство участников торгов по представленному лоту считают, что справедливая стоимость лежит в диапазоне 123–147 процентов от начальной цены торгов и, следовательно, в этом случае конечная цена торгов может быть принята в качестве ориентира при определении рыночной стоимости аналогичного лота.

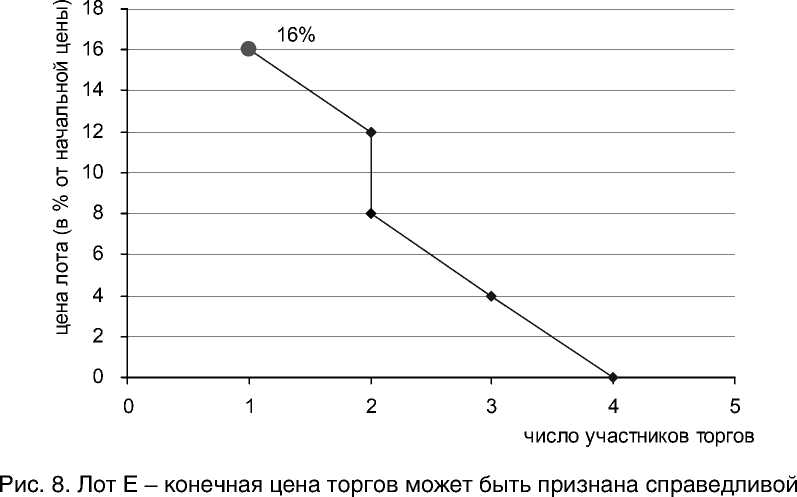

На рисунках 7 и 8 также приведены примеры торгов по лотам, в которых конечная цена торгов может быть признана справедливой.

Следует отметить, что, кроме представленных сценариев торгов, имеются и другие. Связано это не только с тем, что при торгах по тому или иному лоту могут присутствовать два непримиримых участника, но и с шагом торгов, который устанавливается соответствующим постановлением правительства Санкт-Петербурга на проведение торгов по конкретному объекту в пределах 1,0–5,0 процента от начальной цены аукциона. Если шаг торгов в денежном выражении невысок, возможны десятки шагов на повышение начальной цены торгов. В этом случае один (или несколько участников) может называть цену лота значительно выше той, которая следует из установленного шага.

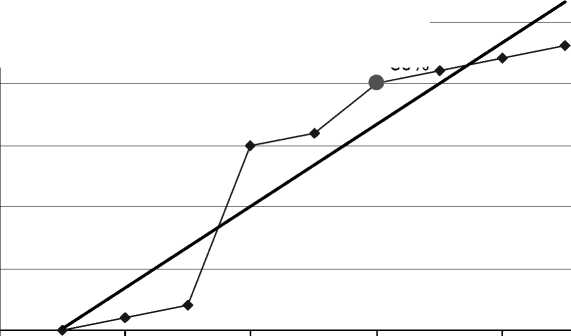

На рисунках 9 и 10 показано, как изменялась пошагово цена превышения для лотов, представленных на рисунках 1, 3 и 2, 4. Из рисунка 10 следует, что уже на шаге 3 учас-

Рис. 7. Лот Д – конечная цена торгов может быть признана справедливой

тники повысили цену лота над начальной ценой на 60 процентов и продолжали активно участвовать в аукционе (см. рисунки 2 и 4). Такой сценарий торгов может указывать на значительный интерес участников к этому лоту.

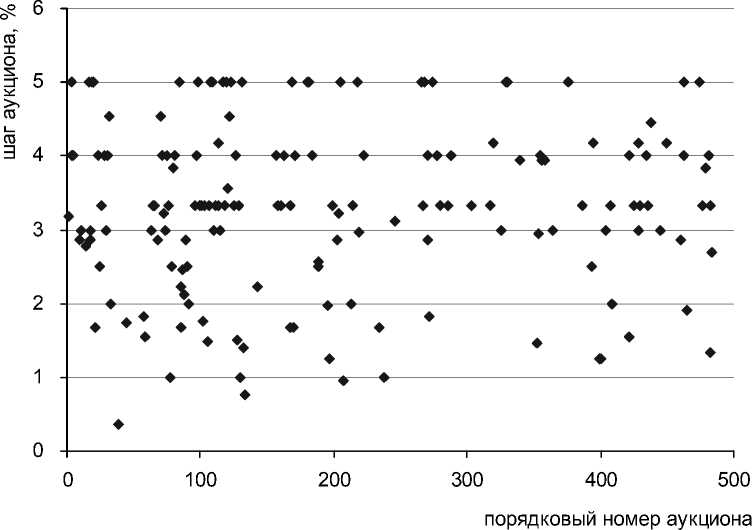

Из изложенного следует, что средний шаг аукциона по тому или иному лоту может отличаться от шага, устанавливаемого организаторами торгов. Обычно шаг аукциона устанавливается в процентах от начальной цены, но не более 5 процентов. При этом чем выше в абсолютном денежном выражении начальная цена аукциона, тем меньше в процентном отношении шаг. Представленные на рисунке 11 результаты дают представление о количестве лотов, по которым происходило повышение цены одним из участников торгов сразу на несколько шагов (практически все точки, лежащие между целыми величинами процентного шага).

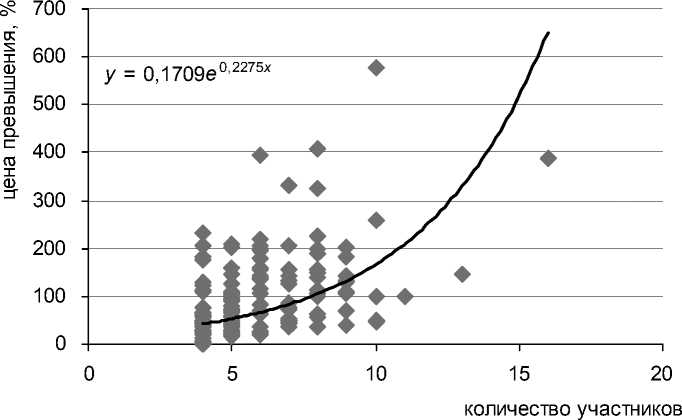

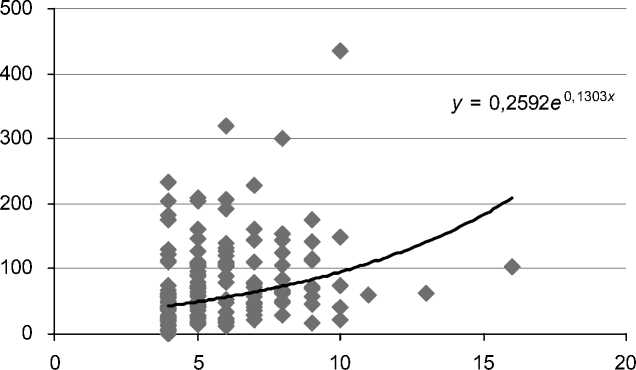

На рисунках 12 и 13 представлены результаты превышения цены аукциона для двух последних участников и в случаях, когда половина участников принимает для себя решение не продолжать торги. Видно, что в первом случае (рис. 12) диапазон изменения процентного превышения цены над начальной ценой значительно выше. Однако в обоих

CD

ГО го

СП го

го т о

y = 0,132 x –0,1267

80%

R 2 = 0,883

количество шагов торгов

Рис. 10. Пошаговое изменение цены превышения для лота Б случаях наблюдается устойчивая тенденция к увеличению процентного превышения цены аукциона над начальной ценой с увеличением числа участников аукциона.

Проведенный анализ возможных сценариев публичных торгов показывает, что конечная цена аукциона не всегда соответствует ожиданиям и представлениям большинства участников торгов. В связи с этим ссылка в отчете об оценке рыночной стоимости объекта недвижимости не может быть признана корректной без анализа сценария проведения торгов и введения соответствующих корректировок, которые можно было бы назвать корректировками на условия торгов.

Отметим, что это не единственная корректировка, которую обязан делать оценщик при привлечении сделок по результатам публичных торгов в качестве аналогов. Многие объекты, принадлежащие государству и выставляемые на торги, имеют ряд обременений как по условиям эксплуатации, так и по долговым или договорным обязательствам, которые также должны быть проанализированы и учтены в оценке.

Кроме того, определенный интерес представляют результаты анализа влияния на ко- нечную цену торгов таких факторов, как состав участников, их мотивация и сценарии поведения. В настоящее время рынок недвижимости, как и вся экономика, находится в стадии стагнации, характеризуемой резким спадом покупательской активности, и такой анализ не будет являться отражением типичного поведения участников рынка. В дальнейшем, после выхода из кризиса и увеличения покупательской активности, нами предполагается публикация результатов такого анализа.

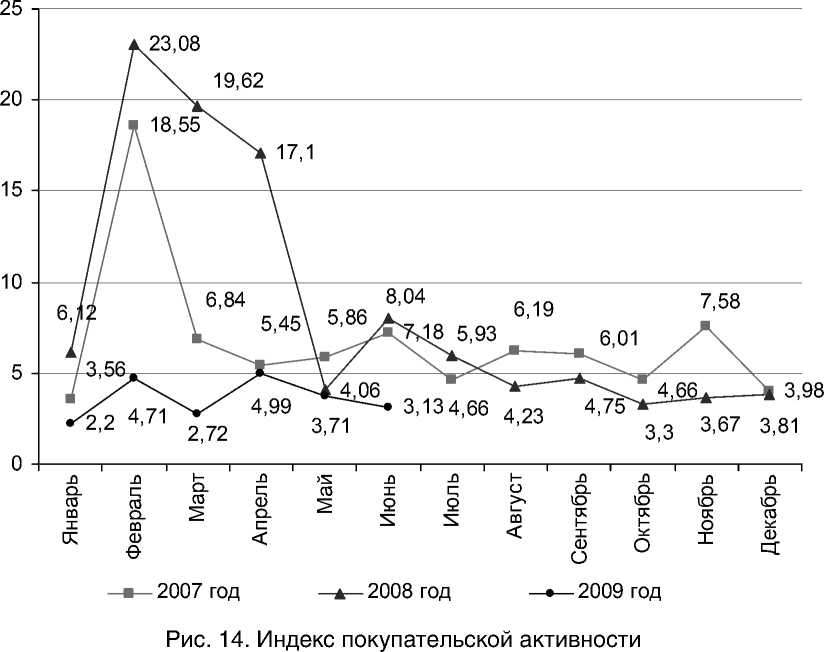

В заключение представим данные, которые в какой-то мере характеризуют процессы, происходящие на рынке недвижимости города Санкт-Петербурга.

Интерес, проявляемый бизнес-сообществом и физическими лицами к объектам недвижимости, принято оценивать индексом покупательской активности (рис. 14). При расчете индекса покупательской активности за основу взяты данные о самых массовых видах сделок – продажа аварийных объектов и встроенных помещений. При этом использовались три основных показателя:

Рис. 11. Средний шаг изменения цены для различных лотов

♦ Стоимость для двух оставшихся участников

Рис. 12. Зависимость цены превышения от количества участников

количество участников

Стоимость для 50% оставш ихся участников

Рис. 13. Зависимость цены превышения от количества участников

-

• отношение количества проданных на аукционе лотов к числу выставленных на продажу;

-

• число заявок, поступивших на реализованные объекты;

-

• показатель превышения конечной цены аукциона.

Чем выше индекс, тем больше участников претендовали на один объект, больше возрастала начальная цена, и тем больше лотов заинтересовали участников торгов.

На основании представленных данных можно сделать вывод о том, что мировой системный кризис, начавшийся в 2008 году, привел не только к снижению покупательской активности на рынке недвижимости, но и изменил привычную динамику покупки недвижимости (рост активности в начале года и ее замедление к концу года). Позицию покупателей недвижимости в 2009 году можно охарактеризовать как выжидательную.