О выборочной проверке корреляционной взаимосвязи между доходностями российских государственных облигаций и отдельными макроэкономическими показателями

Автор: Новиков А.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-1 (97), 2023 года.

Бесплатный доступ

В данной статье рассмотрено влияние макроэкономических показателей государственных облигаций. Проведен теоретический обзор модели взаимосвязи между доходностью государственных облигаций и макроэкономическими показателями. Выявлены наиболее значимые макроэкономических показателей, которые могут оказывать влияние на доходность.

Облигации, макроэкономические показателями, инфляция, банк России

Короткий адрес: https://sciup.org/170197535

IDR: 170197535 | DOI: 10.24412/2411-0450-2023-3-1-111-116

On a selective check of the correlation between the yields of Russian government bonds and individual macroeconomic indicators

This article examines the impact of macroeconomic indicators of government bonds. A theoretical review of the model of the relationship between the yield of government bonds and macroeconomic indicators has been carried out. The most significant macroeconomic indicators that may have an impact on profitability are identified.

Текст научной статьи О выборочной проверке корреляционной взаимосвязи между доходностями российских государственных облигаций и отдельными макроэкономическими показателями

Облигации являются одним из наиболее распространенных видов финансовых инструментов. Динамика их доходности зависит от различных факторов, включая макроэкономические показатели. В данной статье рассматривается использование методов математико-статистического анализа и прогнозирования для оценки влияния макроэкономических показателей на доходность облигаций [1].

Математико-статистическое моделирование является одним из наиболее распространенных подходов для анализа связей между различными переменными. Для оценки влияния макроэкономических показателей на облигации может быть использован метод множественной регрессии.

В качестве зависимой переменной в модели определения корреляционной взаимосвязи между ценовыми показателями облигаций выбрана их доходность, которая в том числе отражается в относительном изменении рыночной цены облигации, а в качестве независимых переменных – основные макроэкономические показатели, отражающие динамику цен в национальной экономике и воздействие на денежно-кредитную политику со стороны мегарегулятора российского финансового рынка. Информационной базой для анализа влияния макроэкономических показателей на доходность облигации является ста- тистическая информация о доходности государственных облигаций, уровни инфляции и ключевая ставка Банка России за 2016-2023 гг. Был проведен множественный регрессионный анализ для оценки статистической значимости влияния выбранных макроэкономических показателей на доходность облигаций [2].

Регрессионная модель взаимосвязи между доходностью государственных облигаций и макроэкономическими показателями [3].

Теоретический обзор показал, что макроэкономические показатели оказывают значительное влияние на доходность государственных облигаций. Среди наиболее значимых макроэкономических показателей, которые могут оказывать влияние на доходность данного финансового инструмента облигаций выделяют следующие:

-

- Уровень инфляции – данный показатель, согласно нулевой гипотезе, должен оказывать значительное влияние на цены облигаций. При этом рост уровня инфляции должен приводить к росту доходности государственных облигаций, поскольку инвесторы ожидают, что будущие выплаты по облигациям должны покрывать девальвацию денежной единицы.

-

- Уровень процентных ставок – данный показатель, согласно нулевой гипотезе, также оказывает сильное влияние на доходность государственных облигаций. При

росте уровня процентных ставок доходность данного финансового актива возрастает, поскольку инвесторы предпочитают более высокодоходные активы.

Для оценки влияния инфляции и ключевой ставки Банка России на доходность государственных облигаций проведен множественный регрессионный анализ, что представлено в таблице 1.

Таблица 1. Оценка влияния инфляции и ключ евой ставки Банка России

|

Факторы |

Инфляция, % г/г |

Ключевая ставка, % |

Доходность ОФЗ со сроком погашения 1 год |

|

Инфляция, % г/г |

1 |

||

|

Ключевая ставка, % |

1 |

1 |

|

|

Доходность ОФЗ со сроком погашения 1 год |

0,598 |

0,598 |

1 |

Оценка множественной регрессии показала, что между макроэкономическими показателями существует функциональная связь, следовательно, их нельзя вместе использовать в одной модели.

Поэтому в дальнейшем будет рассмотрено отдельно влияние инфляции и ключевой ставки на доходность государственных облигаций.

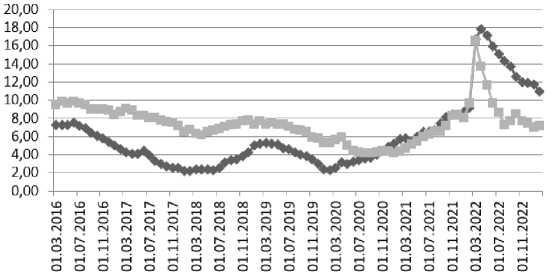

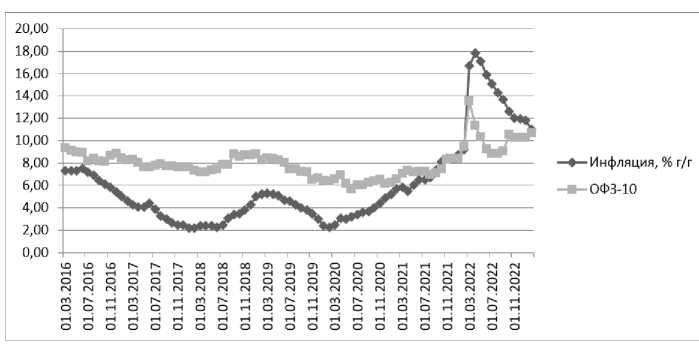

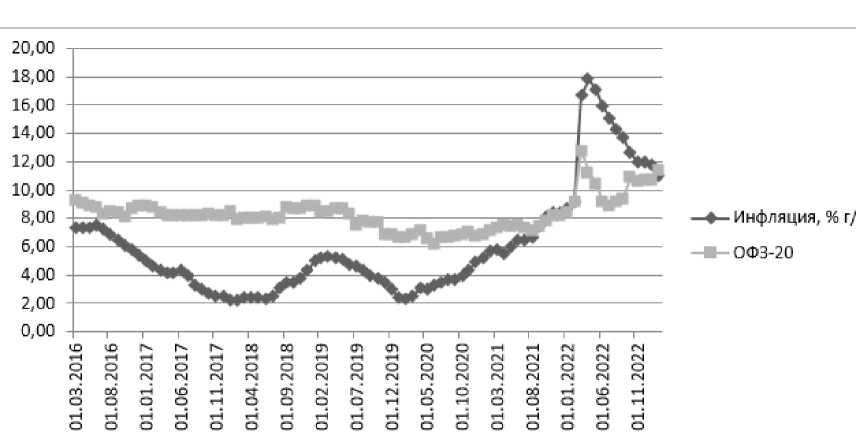

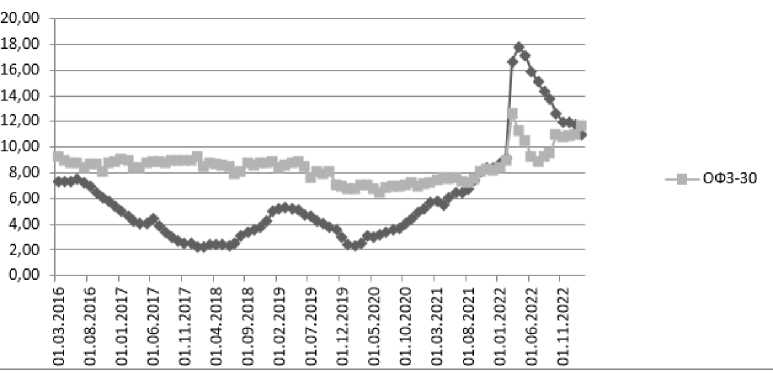

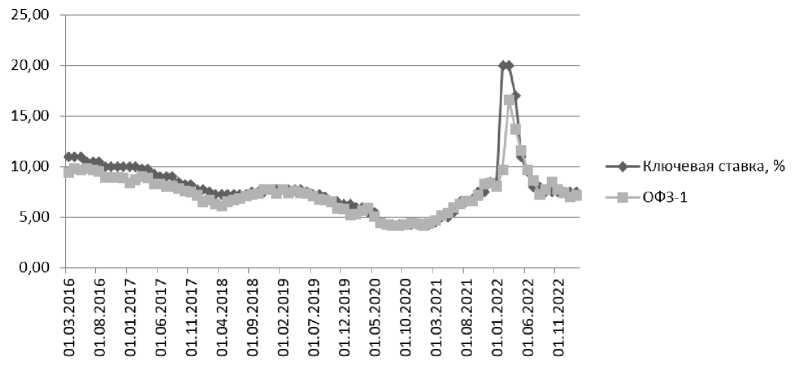

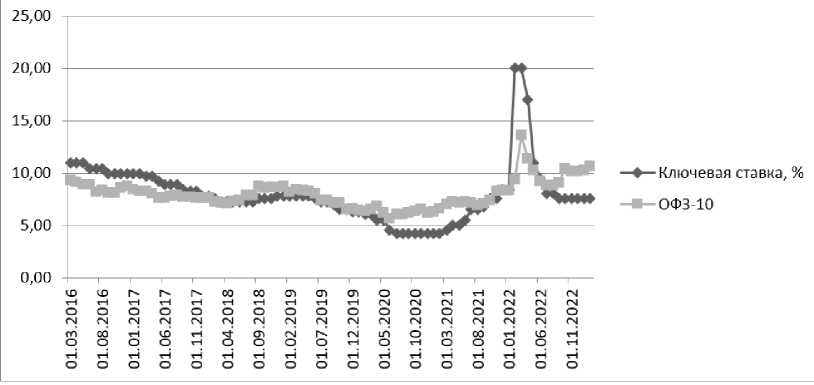

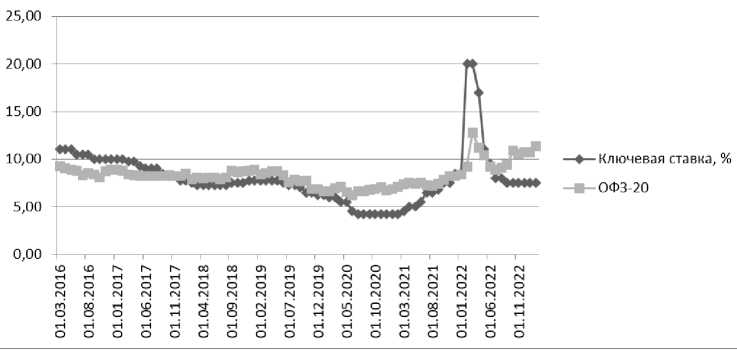

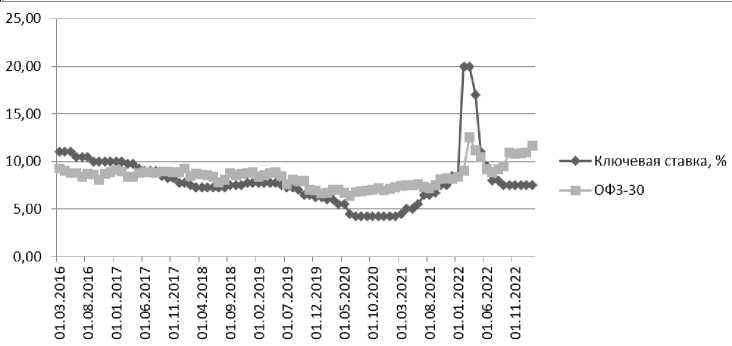

Для оценки связи между инфляцией в России и доходностью российских государственные облигации выбран финансовый инструмент ОФЗ сроком обращения 1 год, 10 лет, 20 лет и 30 лет. Динамика доходности ОФЗ и инфляции представлена на рис. 1-4.

—♦—Инфляция, % г/г

ОФЗ-1

Рис. 1. Динамика инфляции и доходности облигаций ОФЗ со сроком погашения 1 год

Рис. 2. Динамика инфляции и доходности облигаций ОФЗ со сроком погашения 10 лет

Рис. 3. Динамика инфляции и доходности облигаций ОФЗ со сроком погашения 20 лет

Рис. 4. Динамика инфляции и доходности облигаций ОФЗ со сроком погашения 30 лет

Оценка результатов корреляционного и регрессионного анализа (табл. 2) показала, что коэффициент корреляции между изменением доходности российских государственных бескупонных облигаций и уровнем инфляции за последние 7 лет составил от 0,60 до 0,75, что говорит о наличии значительной положительной связи между этими переменными. При этом наиболее сильное влияние инфляции наблюдается на ОФЗ сроком 10 лет.

Таблица 2. Результаты анализа влияния инфляции на доходность ОФЗ

|

Статистика |

Значения для ОФЗ сроком |

|||

|

1 год |

10 лет |

20 лет |

30 лет |

|

|

Средний ежемесячный уровень доходности |

7,36% |

7,99% |

8,28% |

8,46% |

|

Средний ежемесячный процентный уровень инфляции |

6,05% |

|||

|

Коэффициент корреляции (r) |

0,60 |

0,75 |

0,72 |

0,65 |

|

Коэффициент детерминации (R²) |

0,36 |

0,56 |

0,52 |

0,43 |

|

Коэффициент наклона (β) |

0,32 |

0,26 |

0,23 |

0,20 |

В рамках регрессионного анализа ис- где α и β - коэффициенты регрессии, ε - пользована модель линейной регрессии: ошибка модели.

Доходность ОФЗ = α + β × Уровень ин фляции + ε,

Нулевая гипотеза состоит в том, что коэффициент β будет положительным, так как ожидается, что рост инфляции будет увеличивать доходность российских государственных облигаций.

После проведения регрессионного анализа получено, что коэффициент β имеет положительное значение от 0,20 до 0,32, что подтверждает гипотезу о прямой зависимости доходности облигаций ОФЗ от изменения уровня инфляции.

Высокое значение коэффициента детерминации (R²) свидетельствует, что в случае о10-летних облигаций федерального займа 56% вариации доходности облигации можно объяснить изменением уровня инфляции, а для однолетних ОФЗ 368% изменения доходности объясняется инфляцией.

Для оценки связи между ключевой ставкой Банка России и доходностью российских государственные облигации также рассмотрены ОФЗ сроком обращения 1 год, 10 лет, 20 лет и 30 лет. Динамика доходности ОФЗ и ключевой ставки представлена на рис. 5-8.

Рис. 5. Динамика ключевой ставки Банка России и доходности облигаций ОФЗ со сроком погашения 1 год

Рис. 6. Динамика ключевой ставки Банка России и доходности облигаций ОФЗ со сроком погашения 10 лет

Рис. 7. Динамика ключевой ставки Банка России и доходности облигаций ОФЗ со сроком погашения 20 лет

Рис. 8. Динамика ключевой ставки Банка России и доходности облигаций ОФЗ со сроком погашения 30 лет

Оценка результатов корреляционного и регрессионного анализа (табл. 3) показала, что коэффициент корреляции между изменением доходности российских государственных бескупонных облигаций и уровнем инфляции за последние 7 лет составил от 0,65 до 0,91, что говорит о наличии значительной положительной связи между этими переменными. При этом наиболее сильное влияние инфляции наблюдается на ОФЗ сроком 1 год.

Таблица 3. Результаты анализа влияния ключевой ставки Банка России на доходность

ОФЗ

|

Статистика |

Значения для ОФЗ сроком |

|||

|

1 год |

10 лет |

20 лет |

30 лет |

|

|

Средний ежемесячный уровень доходности |

7,36% |

7,99% |

8,28% |

8,46% |

|

Средняя величина ключевой ставки Банка России |

8% |

|||

|

Коэффициент корреляции (r) |

0,91 |

0,74 |

0,68 |

0,65 |

|

Коэффициент детерминации (R²) |

0,83 |

0,55 |

0,46 |

0,42 |

|

Коэффициент наклона (β) |

0,66 |

0,35 |

0,29 |

0,27 |

В рамках регрессионного анализа использована модель линейной регрессии:

Доходность ОФЗ = α + β × Ключевая ставка Банка России + ε, где α и β - коэффициенты регрессии, ε -ошибка модели.

Нулевая гипотеза состоит в том, что коэффициент β будет положительным, так как ожидается, что рост ключевой ставки будет увеличивать доходность российских государственных облигаций.

После проведения регрессионного анализа получено, что коэффициент β имеет положительное значение от 0,27 до 0,66, что подтверждает гипотезу о прямой зависимости доходности облигаций ОФЗ от величины ключевой ставки Банка России.

Высокое значение коэффициента детерминации (R²) свидетельствует, что в случае однолетних облигаций федерального займа 83% вариации доходности облигации можно объяснить изменением величины ключевой ставки Банка России.

Таким образом, на основе регрессионного анализа можно сделать вывод, что динамика инфляции и ключевой ставки мегарегулятора в России напрямую влияет на доходность российских государственных облигаций.

Математико-статистическое моделирование и прогнозирование могут быть полезными инструментами для оценки влияния макроэкономических показателей на облигации. Указанные результаты свидетельствуют, что макроэкономические показатели, в частности, инфляция и процентная ставка, оказывают значительное влияние на доходность облигаций.

Результаты исследования могут быть полезными для инвесторов и трейдеров, которые занимаются торговлей облигациями для прогнозирования доходности государственных облигации и принятия решений об инвестировании в облигации на основе макроэкономических показателей.

Список литературы О выборочной проверке корреляционной взаимосвязи между доходностями российских государственных облигаций и отдельными макроэкономическими показателями

- Алексеева Н.А., Абашева О.Ю., Редников В.Л. Макроэкономические параметры российской экономики в период экономических санкций // Russian Economic Bulletin. - 2022. - Т. 5. № 3. - С. 67-74.

- Ключевая ставка Банка России и инфляция. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/statistics/ddkp/infl/#highlight=инфляция%7Cинфляции (дата обращения 20.03.2023).

- Кривая бескупонной доходности государственных облигаций. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/hd_base/zcyc_params/zcyc/(дата обращения 20.03.2023).

- Рыночные цены облигации компании Газпром с купоном 7,3% и сроком обращения. - [Электронный ресурс]. - Режим доступа: https://cbonds.ru/indexes/91677/(дата обращения 20.03.2023).