Об активизации инвестиционного процесса в сельском хозяйстве

Автор: Ефимова Юлия Анатольевна, Советов Павел Михайлович

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Экономика региона: проблемы и перспективы развития

Статья в выпуске: 3 (26), 2004 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/147110321

IDR: 147110321

About activization of investment process in agricultural sector

Текст статьи Об активизации инвестиционного процесса в сельском хозяйстве

Все большее и большее число лиц в органах региональной власти и управления приходит к выводу о том, что выход сельского хозяйства из кризиса и достижение экономического роста в решающей степени связаны с оживлением инвестиционного процесса, без чего практически невозможно осуществить необходимое массированное обновление производственных фондов и освоение инновационных проектов. Однако государство, резко ограничив свое участие в экономике агропромышленного комплекса в качестве непосредственного инвестора, не создало благоприятных условий для активизации инвестиционной деятельности.

Упование на самоорганизующую роль рыночной модели инвестиционного процесса не вызвало вовлечения в рыночный оборот новых источников финансирования инвестиций в основной капитал посредством приобретения акций, облигаций, доли в капитале предприятия. Фондовый рынок как основной механизм трансформации сбережений населения - важнейшего источника инвестиционных ресурсов - не вовлекает их в инвестиционную емкость региональной экономической системы, несмотря на наблюдаемый, начиная с 1999 г., стабильный рост денежных сбережений населения, в том числе в сельской местности. Тем не менее объем инвестирования сельскохозяйственного производства Вологодской области в этот период не превысил 8 - 9% к уровню 1990 г.

Инвестиционный кризис в сельском хозяйстве и отсутствие у исполнительной и законодательной власти намерений к привлечению достаточных для его преодоления средств государственного бюджета побуждают предприятия к усиленному поиску собственных путей решения возникающих проблем, не прибегая к заимствованиям дорогостоящих кредитов коммерческих банков. При этом, конечно, следует отдавать себе отчет в том, что состояние внутренних источников самофинансирования инвестиций не позволяет решать задачи инвестирования сельхозпро-изводства в полном объеме. Численность убыточных сельскохозяйственных предприятий по-прежнему составляет значительную величину (табл. 1).

Несмотря на сложное экономическое положение большинства сельскохозяйственных предприятий, в настоящее время начинает проявляться тенденция к усилению их инвестиционной активности, прежде всего в обновлении основных производственных фондов. Наращивание инвестиций в основной капитал сельского хозяйства Вологодской области (со 128,3 млн. руб. в 1998 г. до 763,2 млн. руб. в 2002 г. в текущих ценах) произошло за счет мобилизации собственных средств предприятий.

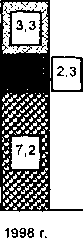

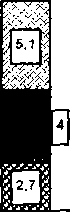

Сегодня собственные средства предприятий являются основным источником финансирования капиталовложений (в среднем за 1998 - 2002 гг. они составили 86%), и поэтому обеспечение устойчивости этого источника чрезвычайно важно. Приток внешних источников не превышает в среднем 14% (рис. 1).

Ефимова

Юлия Анатольевна — аспирант

ВГМХА им. Н. В. Верещагина.

Советов

Павел Михайлович — д.э.н., профессор, главный научный сотрудник НЭП Кольского НЦ РАН.

Ю. А. Ефимова, П. М. Советов

Таблица 1

Финансовые результаты деятельности сельскохозяйственных предприятий Вологодской области и прогноз на 2003 - 2005 гг.

|

Показатели |

Годы |

Прогноз Департамента сельского хозяйства Вологодской области |

||||||

|

1998 |

1999 |

2000 |

2001 |

2002 |

2003 г. |

2004 г. |

2005 г. |

|

|

Чистый результат по всей деятельности сельхозпредприятий, млн. руб. |

-191,9 |

460,0 |

497,2 |

606,0 |

359,7 |

624,5 |

636,6 |

643,5 |

|

Число прибыльных хозяйств, единиц |

56 |

225 |

240 |

239 |

210 |

276 |

291 |

305 |

|

Ими получено прибыли, млн. руб. |

112,8 |

528,9 |

617,7 |

728,2 |

504,5 |

678,7 |

689,6 |

696,5 |

|

Число убыточных хозяйств, единиц |

370 |

191 |

161 |

173 |

190 |

159 |

144 |

130 |

|

Ими получено убытков, млн. руб. |

304,7 |

68,9 |

40,1 |

122,3 |

144,8 |

54,2 |

53,0 |

53,0 |

|

Уровень рентабельности по всей деятельности, % |

-12,5 |

21,6 |

15,9 |

15,2 |

8,0 |

3,6* |

4,1* |

4,4* |

|

Уровень рентабельности от реализации продукции (с учетом дотаций), % |

-8,8 |

22,1 |

19,0 |

19,4 |

12,2 |

5,2* |

6,3* |

6,5* |

* Здесь и далее авторский прогноз.

Источник: Данные Вологодского областного комитета государственной статистики.

1999 г.

2002 г.

-

□ Прочие привлеченные средства

-

■ Средства федерального бюджета

В Бюджетные средства субъектов Федерации

2000 г. 2001 г.

Рис. 1. Структура инвестиций в основной капитал сельского хозяйства Вологодской области по источникам финансирования (без субъектов малого предпринимательства; в %)

Таким образом, необходимы мероприятия как методического, так и практического характера для активизации и более эффективного использования имеющихся у сельхозтоваропроизводителей источников финансирования инвестиций. Выбор здесь невелик - это амортизационные отчисления, прибыль, остающаяся в распоряжении предприятий после нало гообложения (табл. 2). Роль прибыли в качестве источника капиталовложений в регионе повысилась, что обусловлено некоторым улучшением финансового положения сельскохозяйственных предприятий. Однако практика налоговых льгот относительно сумм реинвестирования прибыли не получила распространения в сельском хозяйстве.

Таблица 2

Движение основных внутренних источников финансирования долгосрочных инвестиций в сельском хозяйстве Вологодской области

|

Наименование показателя |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

|

Собственные средства предприятий, всего на конец года, тыс. руб. |

1 214 745 |

1 260 550 |

1 228 361 |

1 209 718 |

1 202 887 |

|

В т.ч. прибыль, оставшаяся в распоряжении предприятий, тыс. руб. |

20 739 |

37 405 |

66 356 |

97 809 |

223 991 |

|

Уд. вес прибыли в собственных средствах, % |

1,7 |

3,0 |

5,4 |

8,1 |

18,6 |

|

Сумма начисленной амортизации за год, тыс. руб. |

202 087 |

177 494 |

180 027* |

62 963* |

93 018 |

|

Сумма амортизации, использованной на инвестиции, тыс. руб. |

147 171 |

138 481 |

208 965* |

81 534* |

110 317 |

Источник: Аналитические данные Департамента сельского хозяйства Вологодской области.

По мнению ряда аналитиков, требует совершенствования государственная политика амортизационных отчислений с помощью повышения их значимости как источника инвестиционных ресурсов. Прежде всего, следует установить государственный контроль за использованием амортизационных средств с целью содействия их капитализации, ограничивая возможности их направления на пополнение оборотных средств и текущее непроизводственное потребление. Кроме того, нужно совершенствовать методы оценки основных производственных фондов, обеспечивающие более точное определение их реальной стоимости, расширять использование различных методов начисления амортизации основных производственных фондов предприятий (линейный и нелинейный способы, на основе уменьшения остатка, по сумме чисел лет срока полезного использования, списание стоимости пропорционально объему продукции и т.п.) в соответствии с их финансовым поло жением и проводимой ими инвестиционной политикой.

Во многих странах (Великобритания, Франция, Германия, США, Япония и др.) существует возможность отсроченной амортизации, когда в случае убытков предприятие может не начислять износ собственных средств, перенося начисление на более благоприятный период - без ограничения в сроках. Применение такого метода в России способствовало бы снижению числа убыточных предприятий.

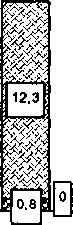

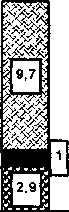

Активизация инвестиционного процесса в сельском хозяйстве во многом зависит от тяжести налогового бремени и избирательности налогообложения. Сумма уплаченных сельскохозяйственными предприятиями налоговых платежей в бюджеты всех уровней превышает в 2,1 раза сумму средств, поступающих из бюджета на целевое финансирование (рис. 2).

1 000 000

900 000 -

800 000 -

700 000 -

600 000 -

500 000 -

400 000 -

300 000 -

200 000 -

100 000 - о --

1998 г.

1999 г.

2000 г.

2001 г. 2002 г.

Q Начислено налоговых платежей за год, тыс. руб.

□ Уплачено налоговых платежей за год, тыс. руб.

Рис. 2. Динамика начисленных и уплаченных сельхозпредприятиями Вологодской области налоговых платежей

В последнее время произошел пересмотр структуры налогов и размера ставок налоговых платежей, что позволило снизить суммарное налоговое изъятие прибыли и улучшить условия для возрастания доходов сельхозтоваропроизводителей. Тем не менее законодательные акты требуют корректировки, особенно в части предоставления льгот для инвесторов, заинтересовывающих предприятия пере распределять доходы в пользу накопления (инвестиций). Недостаток собственных внутренних финансовых средств для инвестирования сельскохозяйственного производства необходимо компенсировать привлечением средств из внешних источников, опираясь на государственный протекционизм инвестиционной деятельности в АПК.