Об итогах деятельности банков Хабаровского края в 2009 году

Автор: Лавров А.В.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Статистические исследования

Статья в выпуске: 2, 2010 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14319203

IDR: 14319203

Текст статьи Об итогах деятельности банков Хабаровского края в 2009 году

Один из наиболее обсуждаемых сейчас в финансовых кругах вопросов касается причин возникновения, течения и продолжительности мирового экономического кризиса. Безусловно, кризисные явления проявились и в деятельности кредитных организаций края. Сейчас, когда говорят о преодолении, по крайней мере, первой волны кризиса, можно подвести некоторые итоги, обратившись к показателям деятельности кредитных организаций, размещаемых на сайте Банка России.

В институциональном отношении в банковской системе края произошли изменения. К началу 2010 г. в крае осталось четыре действующих кредитных организации края против пяти в начале 2009 г. (у одной кредитной организации отозвана лицензия), уменьшилось и количество филиалов кредитных организаций других регионов (с 30 до 29). Кроме того, удель- ный вес кредитных организаций, имевших прибыль, составил за 9 месяцев 2009 г. всего 75 % (за тот же период 2008 г. этот показатель составлял 100 %).

Ситуация в финансово-кредитной сфере Хабаровского края в прошедшем году характеризовалась тенденциями снижения активности кредитования, а также проблемами в области взимания просроченной задолженности. Кризисные явления на кредитном рынке края стали проявляться с осени 2008 г., когда рынок постепенно начал сжиматься. Одним из показателей кризисных явлений стал рост ставок банковского кредитования, например средние ставки по жилищным кредитам увеличились с 12,3 % в середине 2008 г. до 14,9 % в 2009 г., при этом уменьшился средний срок кредитования с 206 месяцев в 2008 г. до 169,1 месяцев в 2009

году. В результате этого обозначились следующие тенденции (рисунок 1). Как видим, произошло следующее:

– снижение объёмов кредитования в крае в целом;

– ужесточение требований к заёмщикам;

– уменьшение объёмов привлечённых средств, что вызвало проблемы с ликвидностью;

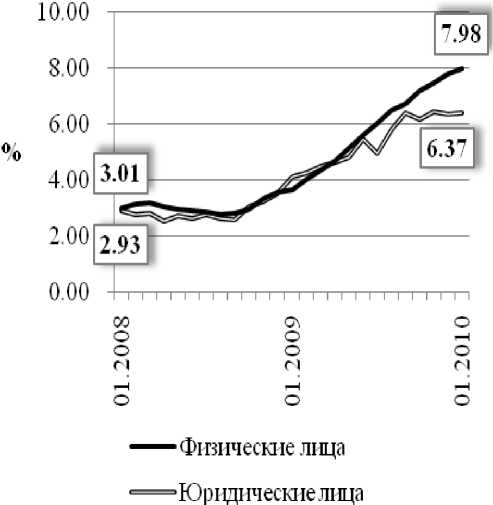

– рост просроченной задолженности (рисунок 2).

Рисунок 1 – Объёмы кредитования по краю 2008 – 2009 гг.

Рисунок 2 – Темпы роста просроченной задолженности в крае в 2008 – 2009 гг.

Общие объемы кредитования, млрд руб

-■-Кредитование физических лиц, млрд руб (правая шкала)

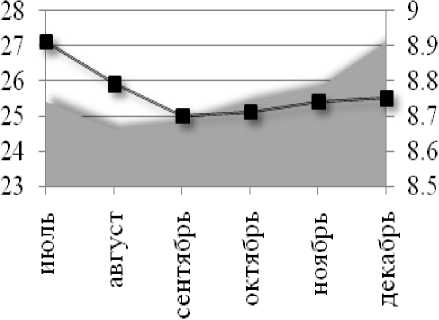

Рисунок 3 – Объёмы кредитования по краю июль – декабрь 2009 года

Наметившиеся с осени 2008 г. тенденции на кредитном рынке края продолжились до середины 2009 г., а по некоторым показателям, таким как кредитование физических лиц почти до конца года, просроченная задолженность также продолжила свой рост.

Однако, обратившись к данным статистической отчётности за весь 2009 г., можно заметить следующее:

– с середины года начали расти общие объёмы кредитования по краю (рисунок 3);

– кредитование физических лиц к концу года прекратило снижение и стало возрастать (рисунок 3);

– несмотря на высокие кредитные ставки, возросло количество выданных кредитов на приобретение жилья;

– преодолены проблемы с ликвидностью, объёмы привлечённых средств на конец 2009 г. по сравнению с началом года возросли (вклады физических лиц возросли на 28,7 %, депозиты и прочие привлечённые средства юридических лиц – на 15,3 %).

Подводя итоги 2009 г., мы считаем, что можно говорить о наметившейся тенденции к преодолению кризисных явлений и последующему восстановлению кредитного рынка Хабаровского края.