Об оценивании времени работы управляющего фондом акций

Автор: Ивин Евгений Александрович, Курбацкий Алексей Николаевич, Словеснов Александр Викторович

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Устойчивое развитие территорий, отраслей и производственных комплексов

Статья в выпуске: 1 (81), 2016 года.

Бесплатный доступ

В работе анализируются показатели доходности ведущих российских паевых инвестиционных фондов и индекса ММВБ. С использованием различных методов была дана оценка снизу времени, которое необходимо руководству компании для того, чтобы сделать обоснованные выводы о качестве работы управляющего фондом. В статье также показано, что выбор индекса ММВБ в качестве бенчмарка не всегда адекватен, и в конце работы предложен универсальный индекс, а также код программы для возможности его использовании в программе MS Excel. При рассмотрении вопроса об инвестировании в акции, как правило, анализируются два момента: доход, на который может рассчитывать инвестор, и срок, по истечении которого акции реализуют свой потенциал. В этой статье затронуты оба вопроса и показано, сколько времени необходимо для надежной оценки доходности выбранного фонда. Выводы опираются на исторические данные о доходности и волатильности акций, которые наблюдались на российском рынке последние семь лет. Полученную в работе оценку временного интервала можно назвать средним сроком реализации инвестиционной идеи в акциях. Следовательно, если инвестор по итогам года не заработал на акциях, то это не значит, что его инвестиция изначально была неправильной - ему просто могло не повезти. Иными словами, наши результаты показывают, что не стоит вкладываться в российские акции с горизонтом меньшим, чем 1,5 - 2,5 года. Аналогичная ситуация наблюдается и для фондов акций. Конечно, непрофессионалам фондового рынка лучше выбирать ПИФ как способ инвестирования в акции, однако в любом случае не стоит доверять консультантам, которые обещают доход уже через несколько месяцев.

Управляющий фондом, российский фондовый рынок, испытательный срок, взвешенный индекс

Короткий адрес: https://sciup.org/147111346

IDR: 147111346 | УДК: 338.27

About the assesment of the working time of a fund manager

The paper analyzes the performance of leading Russian mutual investment funds and the Moscow Interbank Currency Exchange (MICEX) index. The authors use different methods to assess the time required for the company’s management to draw valid conclusions about the quality of a Fund Manager. The article also shows that the choice of the MICEX index as the benchmark is not always adequate, and in the end of the paper the authors propose a universal index and the program code to enable its use in MS Excel. When considering the issue of investing in stocks, two aspects are usually analyzed: the income, which investor can expect, and the period after which the shares will realize their potential. This article touches upon both these issues and shows how much time is needed for a reliable assessment of the yield of the chosen fund. The findings are based on historical data on return and volatility of the shares observed on the Russian market for the last seven years. The evaluation of the time interval obtained in this paper can be called the average period of implementation of an investment idea in shares. Therefore, if the investor at year-end has not made money off the shares, it does not mean that his/her investment was initially wrong - it could simply be bad luck. In other words, the research findings show that it is not necessary to invest in Russian shares with a horizon of less than 1.5 - 2.5 years. A similar situation is observed for equity funds. Certainly, an average person at a stock market should better choose a unit investment trust as a way of equity investment, but anyway it is not worth to trust investment advisers who promise you a profit in a few months.

Текст научной статьи Об оценивании времени работы управляющего фондом акций

эмпирическую дисперсию

n 2

2 2 =1 £ ( h , — h " )

n =1

и нормализованный размах накопленных сумм H k

P

n

n

n

В предположении независимости и одинаковой распределенности величин h 1 ,h 2 ,... распределение Θ n не зависит от среднего значения и дисперсии величин h k при k ≤ n. Последнее дает возможность проверять гипотезу о том, что рассматриваемые значения индекса или пая подчиняются схеме случайного блуждания.

P ^ 1.

ln 0 =ln — n ~ lnJ — + — In n n 2 n 2 2

Таким образом, в логарифмической шкале значения ln Θ n должны лежать ря- n ,1

дом с прямой lnJ — + — ln n , откуда возникает следующий подход для анализа индекса.

Вычисляем значения Θ n и наносим точки (ln n ; ln Θ n ) на плоскость с соответствующими логарифмическими шкалами. С помощью метода наименьших квадратов находим прямую a^ + b^ ln n . Угловой коэффициент прямой называется коэффициентом Харста и обозначается H.

Если b^ будет значимо отличаться от 0.5, то гипотезу о случайном блуждании следует отвергнуть.

Таким образом, R/S-анализ позволяет сравнивать рискованность того или иного фонда. При стремлении коэффициента Харста к 1 шумовая компонента процесса становится меньше. При H = 1 имеем дело со стандартным фрактальным броуновским движением B 1 (t) = tξ, где ξ : N (0;1), которое наименее «зашумленное» в классе всех фрактальных броуновских движений с параметром 0 ˂ H ≤ 1. Поэтому и модели, описываемые такими процессами, являются менее рискованными.

Возвращаясь к проблеме оценки качества управления фондом, а точнее, к проблеме определения момента времени, когда по показателям фонда можно делать надежные выводы о его управляющем, исследуем поведение коэффициента Харста (табл. 4-9; рис. 1-2) .

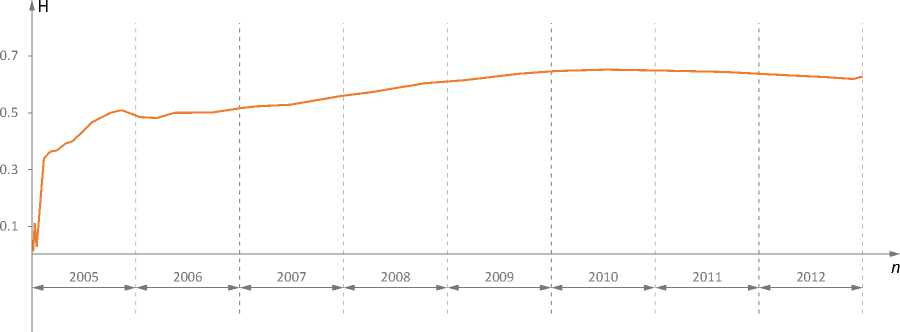

Из результатов анализа индекса ММВБ (см. табл. 6) мы видим, что коэффициент Харста оказался значительно больше 0.5. Причина, по всей видимости, заключается в том, что мы имеем дело с системой с долгой памятью, говорят, что сохраняется тенденция движения (например, если

Таблица 4. Коэффициент Харста для индекса ММВБ в период с 01.2005 по 06.2006

|

Квартал K |

K 1 |

K 2 |

K 3 |

K 4 |

K 5 |

K 6 |

|

Длительность наблюдений в месяцах |

3 |

6 |

9 |

12 |

15 |

18 |

|

Коэффициент Харста H |

0,3768 |

0,4552 |

0,5071 |

0,4829 |

0,4999 |

0,5018 |

Таблица 5. Коэффициент Харста для индекса ММВБ в период с 07.2006 по 12.2007

|

Квартал K |

K 7 |

K 8 |

K 9 |

K 10 |

K 11 |

K 12 |

|

Длительность наблюдений в месяцах |

21 |

24 |

27 |

30 |

33 |

36 |

|

Коэффициент Харста H |

0,5164 |

0,5249 |

0,5327 |

0,5497 |

0,5677 |

0,5804 |

Таблица 6. Коэффициент Харста для индекса ММВБ в период с 01.2008 по 05.2012

|

Месяцы |

42 |

48 |

54 |

60 |

66 |

72 |

78 |

84 |

90 |

|

H |

0,6082 |

0,6306 |

0,6493 |

0,6542 |

0,649 |

0,6377 |

0,6285 |

0,6251 |

0,6258 |

Рис. 1. Индекс ММВБ: 2005 – 2012 гг.

наблюдается рост, то с большой вероятностью он будет продолжаться). Таким образом, приходим к выводу, что менее рискованно иметь дело с ценными бумагами, основанными на индексе ММВБ, нежели с акциями компаний. Это легко объясняется диверсификацией, которая свойственна индексу ММВБ. Но, как уже было ранее указано, при оценке деятельности управляющего опираться на показатели риска не представляется разумным, для больших H возможны продолжительные спады, что не противоречит меньшему риску. Напротив, при меньшем шуме проявляется большая настойчивость в сохранении направления движения.

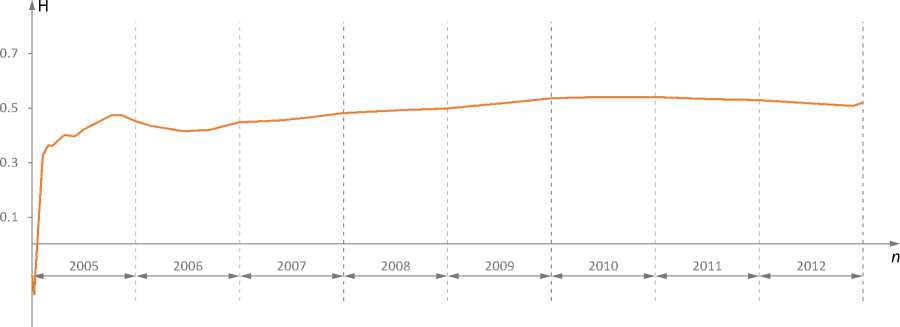

Проводя аналогичные вычисления для инвестиционного фонда, в первую очередь следует отметить некоторое пре- восходство параметра фрактальности для фонда над тем же показателем для индекса ММВБ. Это, по всей видимости, объясняется тем фактом, что при схожей структуре индекса и паевого фонда последний является более надежным, поскольку, как указывалось ранее, часть денежных средств остается на счетах фонда.

Из приведенных таблиц видно, что изменение коэффициента Харста для фонда не превышает 0,02 в течение полугода, начиная с 21 месяца, а стабилизация происходит около значения 0,6. Начиная со второй половины 2006 года и до середины 2012 года коэффициент Харста находится в пределах от 0,55 до 0,654. Поэтому

Таблица 7. Коэффициент Харста для фонда 1 в период с 01.2005 по 06.2006

|

Инвестиционный фонд 1 01.2005 – 06.2006 |

||||||

|

Квартал K |

K 1 |

K 2 |

K 3 |

K 4 |

K 5 |

K 6 |

|

Длительность наблюдений в месяцах |

3 |

6 |

9 |

12 |

15 |

18 |

|

Коэффициент Харста H |

0,5022 |

0,5438 |

0,5882 |

0,5575 |

0,5357 |

0,5367 |

Таблица 8. Коэффициент Харста для фонда 1 в период с 07.2006 по 12.2007

|

Инвестиционный фонд 1 07.2006 – 12.2007 |

||||||

|

Квартал K |

K 7 |

K 8 |

K 9 |

K 10 |

K 11 |

K 12 |

|

Длительность наблюдений в месяцах |

21 |

24 |

27 |

30 |

33 |

36 |

|

Коэффициент Харста H |

0,5559 |

0,568 |

0,5751 |

0,5871 |

0,5978 |

0,6035 |

Таблица 9. Коэффициент Харста для фонда 1 в период с 01.2008 по 05.2012

|

Инвестиционный фонд 1 01.2008 – 05.2012 |

|||||||||

|

Месяцы |

42 |

48 |

54 |

60 |

66 |

72 |

78 |

84 |

90 |

|

H |

0,6124 |

0,6278 |

0,6497 |

0,6576 |

0,6537 |

0,6477 |

0,6349 |

0,6275 |

0,6302 |

Рис. 2. Инвестиционный фонд 1: 2005 – 2012 гг.

к концу второго года можно делать обоснованные выводы о качестве управляющего, при этом отметим, что делать это должно руководство компании, опираясь на различные показатели и собственное видение ситуации, мы же только указываем срок, по истечении которого они могут быть достаточно надежными.

Метод 3: Мартингальный подход

Здесь мы попытаемся оценить время, необходимое для оценки качества работы управляющего, используя широко распространенный мартингальный подход. Основой предлагаемого метода служит пример, представленный в книге А.Н. Ширяева [7] (глава II, §5). Ввиду лако- ничности изложения, мы позволим себе более подробное описание с некоторыми уточнениями.

Рассмотрим модель, в которой относительное приращение индекса X n , n = 0,1,... определяется рекуррентными соотношениями

X n+1 = 0 • X n + (1 - 0) • ^ n+1 , n > 0, (2)

где величина θ∊R является неизвестным параметром. Случайные величины Xo,^i,^2,..., определенные на некотором вероятностном пространстве (Ω, Φ, Ρ), считаются невырожденными, независимыми и квадратично интегрируемыми, а математическое ожидание всех инно- ваций ξn– равным нулю. Отметим, что множитель (1 – θ), расположенный в правой части (2) является излишним и участвует в равенстве, обеспечивая сходство с применяемой на практике EWMA моделью (описание модели см., например, у А.Н. Ширяева [7]).

Принимая каждое из значений X0, X1, ... как результат наблюдений, рассмотрим в качестве оценки параметра θ величину n-1

E X k X k +1

9 n = k = n 1 k + + 1 , D k = Df ), k € N , (3)

EXk k=0 Dk+1

n mn = I(-k - E(Mk |F,-)), An = k=1

n

= I ( E ( - k 2|F . - ) - - L).

k =1

Компенсатор A n перепишем в виде

n

An = IE(-k - Mk2_JFk-- Mp) = k=1

n

= I E (( - k - - k Vl F k - ) =

k =1

n

= IE k=1

(r 2

He-16'

(V D k 7

I F k -,

полагая ее равной нулю, в случае если знаменатель дроби обращается в ноль. В дальнейшем мы будем предполагать, что выполнено условие Ρ{ω : X0(w)=0}=0, гаранти- n —1 X 2

рующее P-п.н. неравенство ^—— = 0 .

k =0 D k +1

Используя равенство (2), мы представим (P-п.н.) оценку θ n в виде

n Y 2

Z X k -1

k =1 D k

E (S\F k - ) = I

n X

- 2

k -1

.

k =1

D k

Последнее равенство означает, что M предложенная оценка 9n = 9 +-- n .

n An

Так как

A= E ( M 1 | F 0)= E ( X2f 2)= E ( X 02) ■ E f 2) = 0,

M

0n = 9 + (1 - 9) -n, An n-1 у e n-1 у 2

-n = I . An = I XT к=0 Dk+1 k=0 Dk+1

M то для P-п.н. сходимости —n ^ 0., n^^, An эквивалентной P-п.н. сходимости θn→θ, n→∞, достаточно двух условий5

.

sup X+L < M.

n D nn

( f f

I E min n =1 l v D-

M

n

= m . (4)

Стохастическая последовательность (M n ,F n ) n≥1 с фильтрацией Φ = σ(X 0 ,ξ 1 , ... ξ n ) образует мартингал, поскольку

(n - 2 у e

E ( - . | F . ) I - f 1

V k =0 D k + 1

+ - n - 1 f n

D n

| F n - 1

Возвращаясь к оценке эффективности управляющего, мы рассмотрим для относительных приращений величины пая модель (2), в которой случайные величины ξ 1 ,ξ 2 ,... имеют одинаковое распределение. В этом случае условия (4) выполне-

n - 2

= I P ' + -P2 E f. I F.) = M , ..

k =0 D k + 1 D n

( n -1

ны и оценка 9 n = I I X , X k „

V k =0

n -1

И I X'k

V k =0 7

схо-

В последнем равенстве мы использовали независимость X 0 ,ξ 1 , ... ξ n и равенство Eξ n = 0 . Определив Φ 0 = { ∅ ,Ω}, M 0 = 0, рассмотрим разложение Дуба [2] для субмартингала (M2 n ,F n ) n≥1 :

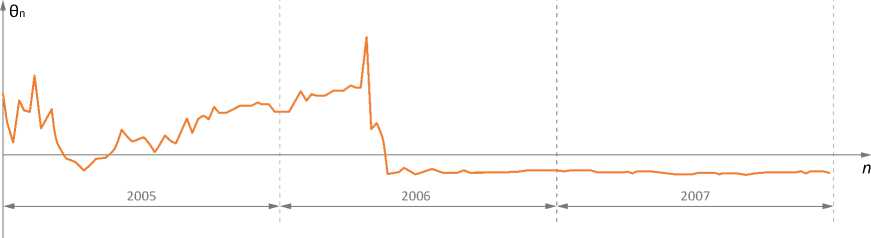

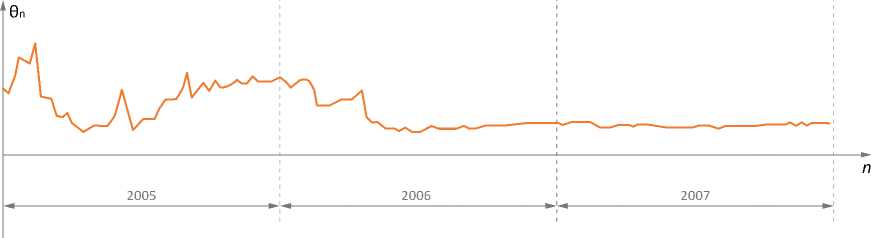

дится P-п.н. к неизвестному параметру θ . Для проверки применимости модели (2) к исследуемому фонду обратимся к графикам изменения оценок θ n в периоды 2005 – 2006 гг. и 2005 – 2012 гг. (рис. 3, 4).

5 Для строгого доказательства необходимо усилить условие A 1 ≥ 1 P-п.н. теоремы 4 до A 1 > 0 P-п.н. и условие a n > 0, n ∊N задачи 6 до a 1 > 0, a n ≥ 0 при n ≥ 2.

0.5

0.4

0.3

0.2

0.1

Рис. 3. Изменение оценки в период 2005 – 2006 гг.

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61 65 69 73 77 81 85 89 93 97 101

0.5

0.4

0.3

0.2

0.1

1 14 27 40 53 66 79 92 105 118 131 144 157 170 183 196 209 222 235 248 261 274 287 300 313 326 339 352 365 378

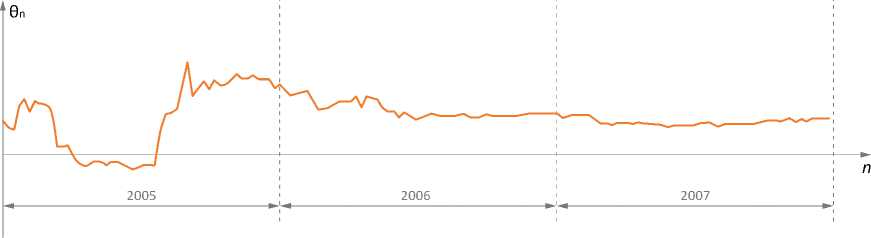

Рис. 4. Изменение оценки в период 2005 – 2012 гг.

На представленных графиках мы видим, что сходимость θ n имеет место. Более того, в конце 2008 года наблюдается характерный всплеск, обусловленный общей нестабильностью рынка, который впоследствии нивелируется. Данный эффект можно интерпретировать как устойчивость используемой модели, что вместе со сходимостью θ n оправдывает ее применение.

Оцениваемый параметр θ определяет зависимость будущей прибыли X n+1 от предыдущего наблюдения X n и инновации ξ n+1 , поэтому может выступать характеристикой риска. Таким образом, оценка эффективности управляющего может основываться на величине θ n при условии ее близости к истинному значению параметра. При этом время, необходимое для качественной оценки, будет определяться скоростью сходимости θ n .

Для исследования скорости сходимости рассмотрим период 2005 – 2007 гг.

Последнее значение оценки θ n , равное 0,0889, мы примем за истинное значение θ и для каждого из 12 кварталов этого периода K j вычислим величину

A j = max | в п - У |, j = 1, _ ,12.

n ∈ K j

Соответствующие таблицы 10, 11 .

Мы видим, что приемлемая точность оценки θ n (в смысле сходимости к θ ) появляется лишь после 18 – 21 месяцев наблюдений, что согласуется с полученными ранее результатами. Отметим здесь также, что данные по другим фондам приводят к аналогичным цифрам и говорят о необходимости по крайней мере 18 месяцев наблюдений (соответствующий график см. в следующем разделе).

Предложенная модель (2) позволяет инвесторам сравнивать различные фонды по оценкам θ n . Интересно отметить, что оценки параметра θ , вычисленные для индекса ММВБ не могут служить

Таблица 10. Динамика величины Δ в период 01.2005 – 06.2006

|

Квартал K |

K 1 |

K 2 |

K 3 |

K 4 |

K 5 |

K 6 |

|

Длительность наблюдений (мес.) |

3 |

6 |

9 |

12 |

15 |

18 |

|

Величина Δ |

0,3570 |

0,0570 |

0,1929 |

0,1773 |

0,1828 |

0,1447 |

Таблица 11. Динамика величины Δ в период 07.2006 – 12.2007

|

Квартал K |

K 7 |

K 8 |

K 9 |

K 10 |

K 11 |

K 12 |

|

Длительность наблюдений (мес.) |

21 |

24 |

27 |

30 |

33 |

36 |

|

Величина Δ |

0,0405 |

0,0169 |

0,0159 |

0,0147 |

0,0164 |

0,0037 |

Рис. 5. Динамика оценки параметра для индекса ММВБ в период 2005 – 2007 гг.

в данном случае бенчмарком. Действительно, если обратиться к графику последовательности θ n , соответствующей индексу ММВБ, мы увидим следующую картину (рис. 5).

На графике видно, что с ростом n оценочное значение θ n становится отрицательным и, следовательно, не может интерпретироваться как мера риска. Ниже мы предложим один из способов построения такого бенчмарка, который может оказаться полезным и в других целях.

Построениеуниверсального индекса

Как уже отмечалось выше, оценка деятельности управляющего в большинстве случаев выражается в сравнении характеристик его фонда (среднего, дисперсии, коэффициента Шарпа) с соответствующими показателями некоторого универсального индекса. До настоящего момента в работе предполагалось, что универсальным является индекс ММВБ. Однако в некоторых случаях более корректным является построение такого индекса, например, на основе стоимости паев крупнейших индексных фондов.

Самым распространенным способом построения универсального показателя по-прежнему остается вычисление среднего арифметического некоторых выбранных величин, что объясняется простотой данной методики и многими замечательными свойствами. Ниже мы предложим усовершенствованный метод расчета, в котором среднее арифметическое заменяется взвешенной суммой. При этом веса выбираются таким образом, чтобы получившийся показатель имел наибольшую корреляцию с ММВБ. Преимущество этого метода заключаются в следующем. Далеко не все индексные фонды точно повторяют структуру индекса (особенно часто это встречается у фондов небольшого размера). У крупных фондов есть другая особенность: из-за своей популярности они часто встречаются с активными вводами/выводами денежных средств, что приводит к необ- ходимости регулярно осуществлять операции, что негативно сказывается на доходности. Вес таких фондов в нашем взвешенном индексе будет минимальна.

Для формулировки поставленной задачи на математическом языке нам потребуются следующие обозначения. Пусть v и i v - векторы пространства R n , а ∑ – строго положительно определенная матрица. Под выражениями || v || и || v | z мы будем понимать нормы в Rn, порожденные соответственно скалярными произведениями

(V,w) = VT • w = £vw к=1

n и (v,w)Z = v T Z w = ^vi^jjWj.

i , j =1

Используя данные обозначения, сформулируем задачу построения универсального показателя.

Пусть ^1,^2,..., ^п,П — невырожденные случайные величины, отвечающие значениям стоимости паев выбранных индексных фондов Ki, K2, ..., Kn и значению индекса ММВБ соответственно. Тогда сформулированная выше задача сводится к нахождению вектора а = (а* а2,..., аП), такого, что а* = arg max |сог(аг + а2^2 + ... + ап^п,п)].

S eR „ \{0}

Из свойств коэффициента корреляции следует, что

С0Г ( « 1 ^ 1 + « 2 ^ 2 + ^ + аЛ „ , П ) =

= C 0 V ( « 1 ^ 1 + « 2 ^ 2 + • • • + « „ £ „ , П ) =

D ^H D( «^ + « 2 ^ 2 + • + аЛ „ )

« 1cov( ^ 1 , п ) + « 2cov( ^ 2 , п ) + • + а „ cml а „ , п )

где ∑ – матрица ковариаций случайных величин ^1,^2,..., ^п,, относительно которой мы делаем предположение о строгой положительной определенности. Отметим, что это ограничение не нарушает общ- ности, так как вырожденность матрицы ∑ означает линейную зависимость индексов. В этом случае для построения универсального показателя мы можем использовать максимальный независимый набор индексов со строго положительной матрицей ковариаций.

Введя обозначение V = (cov(^ i ,n), cov(^ 2 ,n), ..., cov(^ n ,n)) , мы можем свести нашу задачу к нахождению максимума функции

/ „ ( а ) =

« 1V 1 + а 2 V 2 + • + a n^n

II ^ 1Z

( a , v )

II а s ,

которая отличается от коэффициента корреляции постоянным множителем V Dп. Данная функция является однородной (степени 0), так как

I f „ ( O )H f „ (ка )| V 2 e R .

В силу неравенства Коши-Буняковского f„ (а) =

T α ⋅ v

α Σ

a - s- ( s-1 v )

α Σ

( а , S-1 v ) 2 α Σ

£1 =ч v L =

= ( s - 1 v ) T • S • S-1 v = v T -S-1 • v = || v| |s - 1

функция f n имеет критические точки, коллинеарные вектору I -1 v , и в случае сона-правленности векторов сс и Z -1 v достигается наибольшее значение || v |z -i .

Итак, мы показали, что поставленная задача имеет аналитическое решение. Однако найденные веса ос * = ! -1 v могут получиться отрицательными, что не соответствует понятию «взвешенной суммы». Для нахождения «классических» весов необходимо рассматривать задачу максимизации функции f n на множестве

M = | ( а 1 , - , а „ ): а . > 0 V i = 1, ^ , „ ; ]Г а , =1 1 , (1)

I i =1

которую мы сведем к рассмотренной выше задаче нахождения безусловного экстремума с помощью специального разбиения множества M.

Пусть δ ⊂ {1,2,...,n} – некоторый непустой набор индексов. Определим множество M δ с помощью следующего равенства:

M δ = M ∩{( α 1 , α 2 ,..., α n ) : α i > 0 ∀ i ∊ δ ; α i = 0 ∀ i ∉ δ }

Множества M δ1 и M δ2 , соответствующие разным наборам δ 1 и δ 2 , не пересекаются, при этом все множество M представляется в виде объединения ∪ M δ по всем непустым наборам δ ⊂ {1,2,...,n}. Следовательно, решение α⁻ *= a rgmaxf n | M , которое существует в силу компактности множества M, принадлежит одному из множеств M* δ . Далее рассмотрим две возможности.

-

1. Множество M* δ соответствует набору δ , состоящему из единственного индекса k . В этом случае множество M* δ содержит единственную точку, поэтому α⁻ * = (0,0,...,0,1,0,...,0) (в данном наборе единица располагается на k -ом месте).

-

2. Множество M* δ соответствует набору δ , мощности которого больше 1. В этом случае заметим, что

- f*(а)"; =тОг=f5,<а‘),

Σδ где ∑δ – минор матрицы ∑, соответствующий набору δ, а α⁻ δ, v⁻ δ – векторы размерности |δ|, составленные из компонент векторов α⁻ и ⁻v, образующих набор δ. Иными словами, ограничение функции fn на множестве M*δ является функцией такого же вида размерности |δ|. По доказанному выше, точка α*δ является критической для функции f|δ| и должна быть коллинеарна вектору ∑-δ1v⁻δ.

Таким образом, задача нахождения максимума функции f n | M может быть решена алгоритмически следующим образом. Пусть ∆ – множество непустых наборов δ ⊂ {1,2,...,n}, для которых все координаты вектора ∑ - δ 1 ⁻v δ неотрицательны и хотя бы одна положительна, и

-

5 * =а rg max f ^(S ^1 г5 )

δ ∈ ∆

Тогда максимальное значение функции f n на множестве M равно f | δ |* ( ∑ - δ 1 * v⁻ δ* ), а точка α⁻ * , в которой достигается максимум, получается из вектора ∑ - δ 1 * ⁻v δ* добавлением n –| δ *| нулевых компонент.

Рассмотрим одно из возможных приложений построенного выше индекса – его использование как бенчмарка в соответствующей модели. Для иллюстрации мы выберем два инвестиционных фонда и построим для них последовательность θ n за период 2005 – 2007 гг. График и таблица скорости сходимости θ n для первого фонда уже рассматривались в предыдущем разделе, для второго – приведены далее ( рис. 6; табл. 12, 13 ; последнее значение на графике: θ = 0,1308).

При построении универсального индекса в данном случае весовые коэффициенты получаются равными α 1 = 0,2369, α 2 = 0,7631, а график последовательности θ n для этого индекса имеет следующий вид (рис. 7).

На этом графике последнее значение θ n равно 0,1129, что является своеобразным средним соответствующих величин инвестиционных фондов, участвующих в построении индекса.

Таблица 12. Динамика величины Δ в период 01.2005 – 06.2006

|

Квартал K |

K 1 |

K 2 |

K 3 |

K 4 |

K 5 |

K 6 |

|

Длительность наблюдений (мес.) |

3 |

6 |

9 |

12 |

15 |

18 |

|

Величина Δ |

0,0718 |

0,1745 |

0,1839 |

0,2035 |

0,1467 |

0,0832 |

Таблица 13. Динамика величины Δ в период 07.2006 – 12.2007

|

Квартал K |

K 7 |

K 8 |

K 9 |

K 10 |

K 11 |

K 12 |

|

Длительность наблюдений (мес.) |

21 |

24 |

27 |

30 |

33 |

36 |

|

Величина Δ |

0,0219 |

0,0211 |

0,0196 |

0,0269 |

0,0270 |

0,0087 |

Рис. 6. Динамика оценки параметра для фонда 2 в период 2005 – 2007 гг.

Рис. 7. Динамика оценки для универсального индекса в период 2005 – 2007 гг.

Список литературы Об оценивании времени работы управляющего фондом акций

- Айвазян, С. А. Прикладная статистика. Основы эконометрики /С. А. Айвазян, В. С. Мхитарян. -Т. 1. Теория вероятностей и прикладная статистика. -М.: Юнити-Дана, 2001. -656 с.

- Дуб, Д. Л. Вероятностные процессы /Д. Л. Дуб. -М.: ИЛ, 1956.

- Петерс, Э. Фрактальный анализ финансовых рынков. Применение теории хаоса в инвестициях и экономике /Э. Петерс. -М.: Интернет-трейдинг, 2004. -304 с.

- Петерс, Э. Хаос и порядок на рынках капитала /Э. Петерс. -М.: Мир, 2000. -333 с.

- Халл, Д. К. Опционы, фьючерсы и другие производные финансовые инструменты /Д. К. Халл; пер. с англ. -6-е издание. -М.: ООО И. Д. Вильямс, 2007. -1056 с.

- Ширяев, А. Н. Основы стохастической финансовой математики /А. Н. Ширяев. -Т. 1. Факты, модели. -М.: МЦНМО, 2016.

- Ширяев, А. Н. Вероятность /А. Н. Ширяев. -Т. 1, 2. -3-е издание. -М.: МЦНМО, 2004.

- Engle, R. F. Risk and Volatility: Econometric Models and Financial Practice : American Economic Review/R. F. Engle. -2004. -Vol. 94 (3). -P. 405-420.

- Hurst, H. Long-term storage capacity of reservoirs /H. Hurst//Transactions of American Society of Civil Engineers. -1951. -Vol. 116. -P. 770-808.

- Mandelbrot, B. B. Fractals: Form, Chance, and Dimension /B. B. Mandelbrot. -San Francisco: Freeman, 1977.

- Mandelbrot, B. B. Robustness of the rescaled range R/S in the measurement of noncyclic long-run statistical dependence /B. B. Mandelbrot//Water Resources. Research. -1969. -Vol. 5. -№5. -P. 967-988.

- Mandelbrot, B. B. Statistical methodology for non-periodic cycles: from the covariance to R/S analysis /B. B. Mandelbrot//Annals of Economic and Social Measurement. -New York: Wiley. -1972. -Vol. 1. -№3. -P. 259-290.

- Mandelbrot, B. B. Fractional Brownian motions, fractional noises and applications /B. B. Mandelbrot, J. W. Van Ness//SIAM Review. -1968. -Vol. 10. -№4. -P. 422-437.

- Razali, N. Power comparisons of Shapiro-Wilk, Kolmogorov-Smirnov, Lilliefors and Anderson-Darling tests /N. Razali, Y. B. Wah//Journal of Statistical Modeling and Analytics. -2011. -№ 2 (1). -P. 21-33.

- Rossi, E. Long memory and Periodicity in Intraday Volatility, DEM Working Papers Series 015 /E. Rossi, D. Fantazzini; University of Pavia; Department of Economics and Management, 2012.