Об оценке эффективности механизма стабилизации деятельности ОАО «Банк ВТБ» в кризисных условиях

Автор: Савчина Оксана Владимировна, Савчина Ольга Владимировна

Журнал: Горные науки и технологии @gornye-nauki-tekhnologii

Статья в выпуске: 10, 2013 года.

Бесплатный доступ

Современное развитие банковского сектора РФ сопровождается наличием и развитием внешних и внутренних неблагоприятных воздействий, которым подвержена деятельность кредитных учреждений. Они оказывают значительное влияние на устойчивость банковского сектора, а также его отдельных звеньев. Поэтому задача стабилизация деятельности банков и оценка эффективности принятых мер в настоящее время представляет значительный интерес.

Банковский сектор, кризис, механизм стабилизации, эффективность, устойчивость

Короткий адрес: https://sciup.org/140215605

IDR: 140215605 | УДК: 336.71

Текст научной статьи Об оценке эффективности механизма стабилизации деятельности ОАО «Банк ВТБ» в кризисных условиях

В октябре 2008 г. для предоставления помощи банковскому сектору был принят закон «О дополнительных мерах по поддержке финансовой системы Российской Федерации», а объем участия государства в ресурсах банков увеличен с 0,2 до 12%. Осенью 2008 г. кредитные организации с государственным участием (Сбербанк России, ВТБ, Россельхозбанк и др.) получили значительные суммы от Правительства РФ в виде возвратных долгосрочных кредитов на 10 лет [1, С. 242].

В IV квартале 2008 г. в рамках принятого закона государство выдало ВТБ субординированный кредит в размере 200 млрд. руб. Полученные средства были направлены на финансирование деятельности клиентов банка в ключевых секторах экономики, а также на поддержку межбанковского рынка. Поддержка со стороны российского Правительства позволила Банку ВТБ играть важную роль агента государства по предоставлению кредитных ресурсов и сохранению ликвидности в ключевых секторах национальной экономики. С сентября по декабрь 2008 г. включительно объем финансирования, предоставленного банком реальному сектору, превысил 800 млрд. руб. [2, С. 70].

Цель настоящей статьи – оценить эффективность механизма стабилизации деятельности ОАО «Банк ВТБ» в кризисных условиях.

Основой оценки эффективности механизма стабилизации деятельности исследуемого банка является теорема Вейерштрасса о приближении (интерполяции) многочленом произвольной непрерывной функции, заданной на отрезке [a,b], с любой наперед заданной точностью. При этом предполагается, что банковская деятельность рассматривается как непрерывный процесс. Отдельные виды ее деятельности можно рассматривать как непрерывную функцию, зависящую от времени x [3, С. 113].

Используя полученные значения ряда показателей, рассчитанных на основе официальных данных консолидированной финансовой отчетности Сбербанка России, по методу наименьших квадратов находятся соответствующие интерполяционные многочлены, принимающие заданные значения в определенных точках (годах). Такие многочлены [4, С. 16] строятся по указанным данным как до введения мер по стабилизации деятельности банка, так и по данным после их реализации. Из сопоставления значений полученных многочленов даются оценки эффективности принятых мер.

Полученные в ходе работы многочлены приближенно характеризуют деятельность банков в различные периоды времени. Они же используются для получения прогнозов относительно ряда показателей.

Отметим, что любые изменения показателей банковской деятельности оказывают влияние на вид построенных многочленов.

Применение данной методики апробировано относительно четырех показателей: норматива достаточности собственного капитала, показателя (коэффициента) качества активов, норматива текущей ликвидности и размера чистой прибыли. Однако предложенная методика может быть применима для оценки эффективности механизма стабилизации деятельности любых банков относительно и ряда других показателей.

Ниже по каждому из рассматриваемых показателей строятся три графика (за исключением норматива текущей ликвидности в связи с отсутствием необходимых данных за 2006 г.) по соответствующим многочленам, определяемым, исходя из полученных во второй главе расчетов на основе данных консолидированной финансовой отчетности исследуемых банков.

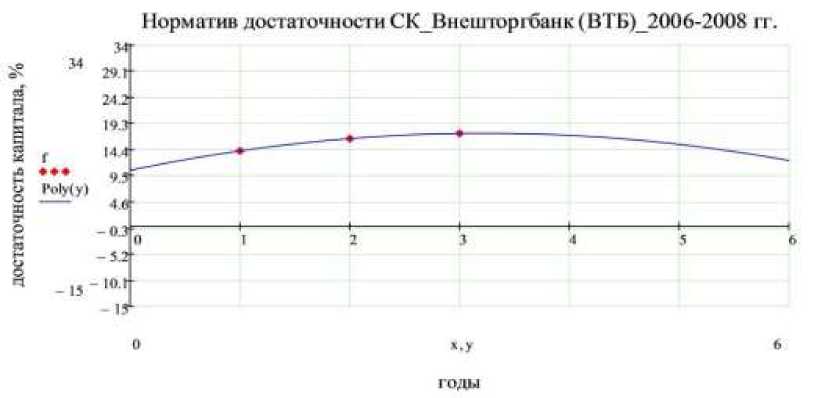

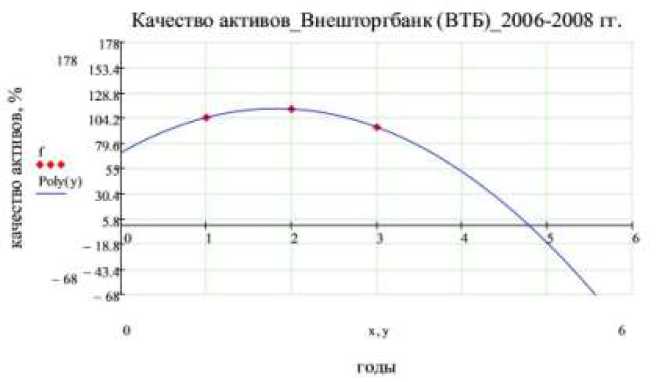

В каждом из рассматриваемых случаев первый график (рис. 1) характеризует приближенный сценарий динамики соответствующего показателя за 2006-2008 гг., полученный, исходя из анализа точных данных, представленных в финансовой отчетности до наступления кризисной ситуации.

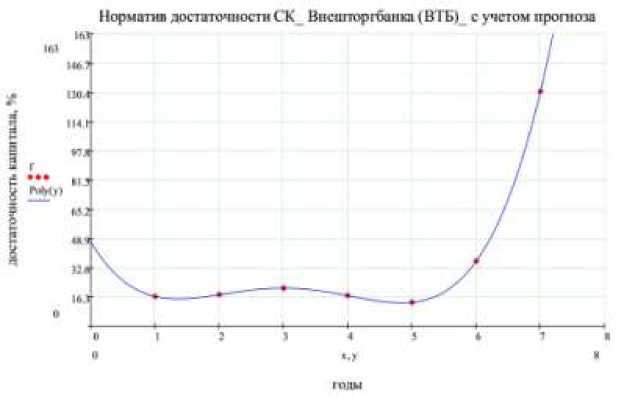

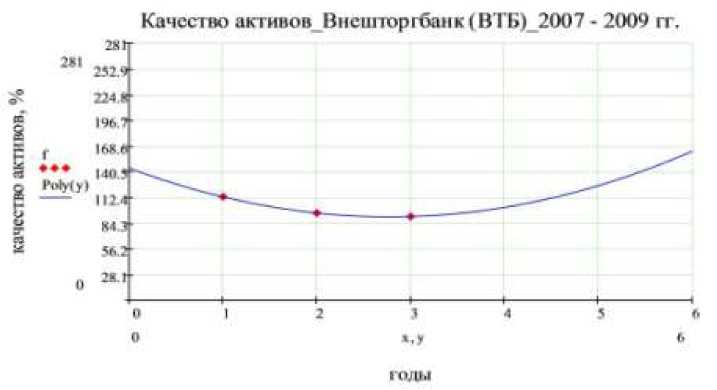

Второй график (рис. 2) отражает динамику соответствующего показателя за период с 2007-2009 гг. с учетом кризисной ситуации и начального этапа принятых мер по стабилизации банковского сектора. При этом, используя соответствующий многочлен F(x), оцениваются перспективы развития показателя (дается прогноз) на ближайшие два года без учета воздействия принятых мер.

Третий график (рис.3) отражает реальную динамику соответствующего показателя с учетом принятых мер. При этом построенный многочлен служит основой для получения прогноза на ближайшие два года. Из сопоставления прогнозных (рис. 2) и фактических (рис. 3) значений показателя получаются оценки эффективности принятых мер.

Для дальнейшего изложения отметим, что на представленных ниже графиках точки на оси абсцисс изображают годы, например: «1»-2006г.,

«2»- 2007г., «3» - 2008г., «4» - 2009г., «5» - 2010г. и т.д. Точки оси ординат в каждом случае описываются отдельно.

-

1) Норматив достаточности собственного капитала (СК)

До принятия мер

Рис. 1. График значений норматива достаточности СК Внешторгбанка в 2006-2008 гг.

Примечание: точки на оси абсцисс: «1» - 2006 г., «2» - 2007 г., «3» - 2008 г. и т.д.; точки на оси ординат - значения норматива достаточности собственного капитала банка, %.

Исходя из расчетов автора [3, С. 73 - 78], имеем:

Таблица 1.

|

x |

1 |

2 |

3 |

|

F(x) |

14 |

16,3 |

17,27 |

Используя значения табл. 1, получаем следующий интерполяционный многочлен:

F ( x ) 4,295 * x + 4 0,665 * x 2 + 10,37

f

*•*

P“W

Норматив достаточности СК 541

4Я.А-

43J'

37л1

ПЛ1

27'

21 п-

Внешторгбан к {В 1Б\

2007-2009 it.

i^1

1»К"

54- гиды

Рис. 2. График значений норматива достаточности СК Внешторгбанка в 2007-2009 гг.

Примечание: точки на оси абсцисс: «1» - 2007 г., «2» - 2008 г., «3» -2009 г., «4» - 2010 г., «5» - 2011 г. и т.д.; точки на оси ординат - значения норматива достаточности собственного капитала банка, %.

Исходя из расчетов автора [3, С. 73 - 78], имеем:

Таблица 2.

|

x |

1 |

2 |

3 |

|

F(x) |

16,3 |

17,27 |

20,89 |

На основе значений табл. 2 получаем следующий интерполяционный многочлен:

F ( x ) = ♦ 3,005 _* x + 1,325 * x 2 + 17,98

Используя построенную функцию F(x), находим прогнозные значения P 1прогнозное и P 2 прогнозное показателя достаточности собственного капитала на 2010 -2011 гг.:

P 1 прогнозное (2010) = F (4) = 27,16%

P 2 прогнозное (2011) = F (5) = 36,08%

Запишем полученные данные в виде табл. 3:

Таблица 3.

|

x |

1 |

2 |

3 |

4 |

5 |

|

F(x) |

16,3 |

17,27 |

20,89 |

27,16 |

36,08 |

|

x |

1 |

2 |

3 |

4 |

5 |

|

F(x) |

16,3 |

17,27 |

20,89 |

16,77 |

12,97 |

По факту

Рис. 3. График фактических значений норматива достаточности СК Внешторгбанка в 2007-2011 гг. и прогноз на 2012-2013 гг. Примечание: точки на оси абсцисс: «1» - 2007г., «2» - 2008 г., «3» - 2009 г. и т.д.; точки на оси ординат - значения норматива достаточности собственного капитала банка, %.

Исходя из расчетов автора [3, С. 73 - 78], имеем:

Таблица 4.

Используя значения табл. 4, получаем следующий интерполяционный многочлен:

F ( x ) = ♦ 60,5 J= x + 38,6 * x 2 + * 9,43 _* x 3 + 0,77 * x 4 + ( 0,0001) * x 5 + 1,16 * x 6 + 46,8

Подчеркнем, что:

F 1 фактическое (2010) = 16, 77%

F 2 фактическое (2011) = 12, 97%

Найдем соответствующие отклонения фактических значений показателя от прогнозных:

Δ 1 = F

Δ 2 = F

1 фактическое

- P

1 прогнозное

16,77 - 27,16= - 10,39 %

2 фактическое

- P 2 прогнозное = 12,97- 36,08= - 23,11 %

Используя построенную функцию F(x), находим прогнозные значения P 1прогнозное и P 2 прогнозное норматива достаточности собственного капитала на 2012 - 2013 гг.:

P 1 прогнозное (2012) = 35, 99%

P 2прогнозное (2013) = 130, 76%

Вывод: Фактические значения норматива достаточности собственного капитала в 2010-2011 гг. оказались меньше прогнозных. Следовательно, принятые меры оказались неэффективными по отношению к этому показателю.

Примечание: минимально допустимое числовое значение норматива достаточности собственного капитала (Н1) для банков с размером собственных средств не менее 180 млн. руб. - 10%. ВТБ на протяжении исследуемого периода соблюдал это требование, установленное Банком России.

-

2) Показатель (коэффициент) качества активов

Рис. 4. График значений показателя качества активов ВТБ в 2006-2008 гг.

Примечание: точки на оси абсцисс: «1» - 2006г., «2» - 2007 г., «3» - 2008 г. и т.д.; точки на оси ординат - значения коэффициента качества активов,%.

До принятия мер

Исходя из расчетов автора [3, С. 73 - 78], имеем:

Таблица 5.

|

x |

1 |

2 |

3 |

|

F(x) |

104,28 |

112,63 |

94,98 |

Используя значения табл. 5, получаем следующий

интерполяционный многочлен:

F ( x ) 47,35 * x + 4 13 * x 2 + 69,93

Рис. 5. График значений показателя качества активов ВТБ в 2007-2009 гг.

Примечание: точки на оси абсцисс: «1» - 2007 г., «2» - 2008 г., «3» - 2009 г., «4» - 2010 г., «5» - 2011 г. и т.д.; точки на оси ординат - значения коэффициента качества активов, %.

Исходя из расчетов автора [3, С. 73 - 78], имеем:

Таблица 6.

|

x |

1 |

2 |

3 |

|

F(x) |

112,63 |

94,98 |

91,15 |

На основе значений табл. 6 получаем следующий интерполяционный многочлен:

F ( x ) = 4- 38,38 _* x + 6,91 * x 2 + 144,1

Используя построенную функцию F(x), находим прогнозные значения P 1прогнозное и P 2 прогнозное коэффициента качества активов на 2010-2011 гг.: P 1 прогнозное (2010) = F(4) =101,14% P 2 прогнозное (2011) = F(5) =124,95%

Запишем полученные данные в виде табл. 7:

Таблица 7.

|

x |

1 |

2 |

3 |

4 |

5 |

|

F(x) |

112,63 |

94,98 |

91,15 |

101,14 |

124,95 |

|

x |

1 |

2 |

3 |

4 |

5 |

|

F(x) |

112,63 |

94,98 |

91,15 |

102,85 |

83,3 |

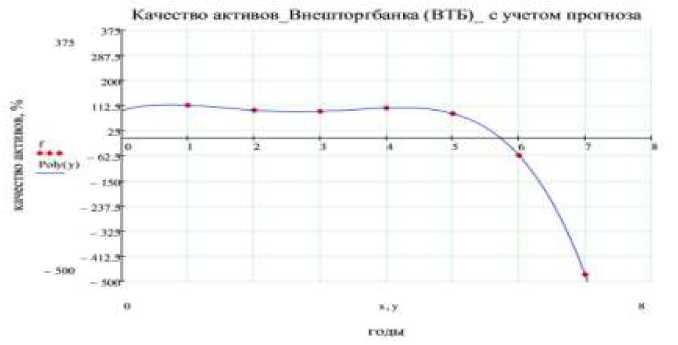

Рис. 6. График фактических значений показателя качества активов Внешторгбанка в 2007-2011 гг. и прогноз на 2012-2013 гг. Примечание: точки на оси абсцисс: «1» - 2007 г., «2» - 2008 г., «3» - 2009 г., «4» - 2010 г., «5» - 2011 г., «6» - 2012 г., «7» - 2013 г. и т.д.; точки на оси ординат - значения коэффициента качества активов, %.

По факту

Исходя из расчетов автора [3, С. 73 - 78], имеем:

Таблица 8.

Используя значения табл. 8, получаем следующий интерполяционный многочлен:

F ( x ) 66 * x + 4 65,7 _* x 2 + 20,56 * x 3 + 4 2,03 _* x 4 + 0,00083 * x 5 + 93,8

Подчеркнем, что:

F 1 фактическое (2010) = 102,85%

F 2 фактическое (2011) = 83,3%

Найдем соответствующие отклонения фактических значений показателя от прогнозных:

Δ 1 = F 1 фактическое - P 1 прогнозное = 102,85 - 101,14 = 1,71%

Δ 2 = F 2 ф актическое - P 2 прогнозное = 83,3 - 124,95 = - 41,65%

Используя построенную функцию F(x), находим прогнозные значения P 1прогнозное и P 2 прогнозное коэффициента качества активов на 2012-2013 гг.:

P 1 прогнозное (2012) = -62, 67%

P 2прогнозное (2013) = -478, 52%

Вывод: Как отмечалось выше, чем выше значение показателя качества активов, тем более высоким уровнем риска отличается деятельность банка. Таким образом, получаем, что в 2010 г. фактическое значение коэффициента качества активов незначительно, но все же превысило его прогнозное значение. Значит, уровень риска деятельности банка оставался довольно высоким и принятые меры не оказали положительного эффекта. Однако, в 2011 г. наблюдается совершенно противоположная тенденция. Отмечается значительное отклонение фактического значения показателя от его прогнозного значения, причем фактическое значение оказалось меньше прогнозного. Значит, можно констатировать уменьшение уровня риска деятельности банка и, как следствие, проявление положительного эффекта от принятых мер.

-

3) Норматив текущей ликвидности (Н3)

До

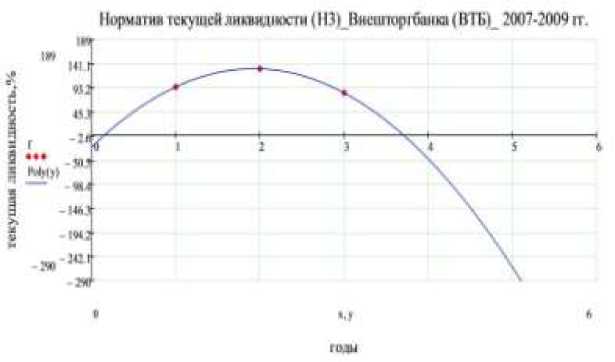

Рис. 7. График значений норматива текущей ликвидности (Н3) ВТБ в 20072009 гг.

Примечание: точки на оси абсцисс: «1» - 2007 г., «2» - 2008 г., «3» - 2009 г. и т.д.; точки на оси ординат - значения норматива текущей ликвидности (Н3),%.

принятия мер

Исходя из расчетов автора [3, С. 73 - 78], имеем:

Таблица 9.

|

x |

1 |

2 |

3 |

|

F(x) |

93,95 |

130,01 |

82,22 |

На основе значений табл. 9 получаем следующий интерполяционный многочлен:

F ( x ) 161,84 * x + 4 41,93 J= x 2 25,96

Используя построенную функцию F(x), находим прогнозные значения P 1прогнозное и P 2 прогнозное норматива текущей ликвидности на 2010-2011 гг.:

P 1 прогнозное (2010) = F (4) = - 49, 42%

P 2 прогнозное (2011) = F (5) = - 264, 91%

Запишем полученные данные в виде табл. 10:

Таблица 10.

|

x |

1 |

2 |

3 |

4 |

5 |

|

F(x) |

93,95 |

130,01 |

82,22 |

-49,42 |

-264,91 |

По факту

Рис. 8. График фактических значений норматива текущей ликвидности Внешторгбанка в 2007-2011 гг. и прогноз на 2012-2013 гг.

Примечание: точки на оси абсцисс: «1» - 2007 г., «2» - 2008 г., «3» - 2009 г., «4» - 2010 г., «5» - 2011 г., «6» - 2012 г., «7» - 2013 г. и т.д.; точки на оси ординат - значения норматива текущей ликвидности, %.

Исходя из расчетов автора [3, С. 73 - 78], имеем:

Таблица 11.

|

x |

1 |

2 |

3 |

4 |

5 |

|

F(x) |

93,95 |

130,01 |

82,22 |

110,09 |

57,38 |

На основе значений табл. 10 получаем следующий интерполяционный многочлен:

F ( x ) 66 * x + 4 65,7 _* x 2 + 20,56 * x 3 + 4 2,03 _* x 4 + 0,00083 * x 5 + 93,8

Подчеркнем, что:

F

F

1 фактическое

2 фактическое

(2010) = 110, 09%

(2011) = 57, 38%

Найдем соответствующие отклонения фактических значений показателя от прогнозных:

Δ 1 = F

Δ 2 = F

1 фактическое

- P

2 фактическое

- P

1 прогнозное

110,09 - (-49, 42)= 159,51 %

2 прогнозное = 57,38-(-264,91) = 322,29 %

Используя построенную функцию F(x), находим прогнозные значения P 1прогнозное и P 2 прогнозное норматива текущей ликвидности на 2012-2013 гг.:

P 1

(2012) = -547, 9%

прогнозное

P 2прогнозное (2013) = -2493, 5%

Вывод: Фактическое значение норматива текущей ликвидности по данным на 31.12.2010 г. значительно отличается от прогнозного. Согласно прогнозу ожидалось получение отрицательного значения норматива текущей ликвидности (-49,42%), однако по факту было получено положительное значение норматива (110,09%), превышающее минимально допустимое значение практически в 2 раза.

В 2011 г. ситуация кардинальным образом не изменилась. Однако, согласно прогнозу, в 2011 г. ожидалось значение норматива текущей ликвидности, равное 264, 91%, при этом по факту значение норматива текущей ликвидности по данным на 31.12.2011 г. составило 57,38%, что незначительно превышает минимально допустимое значение норматива. В целом, по нормативу текущей ликвидности можно констатировать эффективность принятых мер.

|

x |

1 |

2 |

3 |

4 |

5 |

|

F(x) |

37,163 |

4,6 |

-59,6 |

-155,437 |

-282,911 |

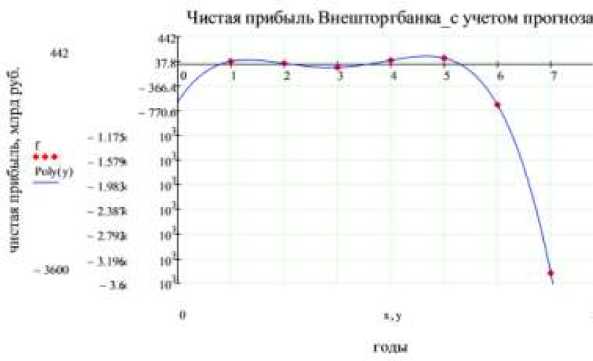

Рис. 11. График фактических размеров чистой прибыли Внешторгбанка в 2007-2011 гг. и прогноз на 2012-2013 гг.

Примечание: точки на оси абсцисс: «1» - 2007 г., «2» - 2008 г., «3» - 2009 г., «4» - 2010 г., «5» - 2011 г., «6» - 2012 г., «7» - 2013 г. и т.д.; точки на оси ординат - размер чистой прибыли, млрд руб.

По факту

Исходя из расчетов автора [3, С. 73 - 78], имеем:

Таблица 15.

|

x |

1 |

2 |

3 |

4 |

5 |

|

F(x) |

37,163 |

4,6 |

-59,6 |

54,8 |

90,5 |

Используя значения табл. 15, получаем следующий

интерполяционный многочлен:

F ( x ) 1374 * x + < 908 _* x 2 + 229,9 * x 3 + 4- 19,5 * x 4 + 2,12 * x 5 + < 1,3 * x 6 639,6

Подчеркнем, что:

F 1 ф актическое (2010) = 54, 8 млрд. руб.

F 2 ф актическое (2011) = 90, 5 млрд. руб.

Найдем соответствующие отклонения фактических значений показателя от прогнозных:

Δ 1= F 1 ф актическое - P 1 прогнозное = 54,8 - (-155, 44) = 210,24 млрд. руб.

Δ 2 = F 2 ф актическое - P 2 прогнозное = 90,5- ( -282,911) =373,411 млрд. руб.

Используя построенную функцию F(x), находим прогнозные значения P 1прогнозное и P 2 прогнозное размера чистой прибыли на 2012-2013 гг.:

P1 прогнозное (2012) = -677, 33 млрд. руб.

P 2прогнозное (2013) = -3441, 1 млрд. руб.

Вывод: По результатам проведенной оценки наблюдается значительное отклонение фактических размеров чистой прибыли в 2010-2011 гг. от их прогнозных значений. Согласно прогнозу на 2010 г. ожидалось получение убытка в размере 155,44 млрд. руб., однако по факту была получена прибыль в размере 54,8 млрд. руб. В 2011 г. прогнозировался убыток в размере 282,911 млрд. руб., но по факту была получена прибыль в размере 90,5 млрд руб. Необходимо отметить, что это были максимальные значения прибыли за весь исследуемый период с 2007 по 2011 гг. Таким образом, по показателю размера чистой прибыли в 20102011 гг. можно констатировать эффективность мер, принятых Правительством РФ, Банком России по стабилизации банковского сектора и деятельности Банка ВТБ, а также мер, принятых менеджментом банка.

В целом, как показывают проведенные в рамках апробации расчеты, меры, принятые Банком России и Правительством РФ по стабилизации банковского сектора, а также меры, принятые непосредственно менеджментом исследуемых банков, в целом, оказались эффективными по отношению к следующим показателям: коэффициент качества активов, норматив текущей ликвидности и размер чистой прибыли. Однако при этом их можно считать неэффективными относительно норматива достаточности собственного капитала.

банковский сектор, кризис, механизм стабилизации, эффективность, устойчивость banking sector, crisis, stabilization mechanism, efficiency, soundness

Список литературы Об оценке эффективности механизма стабилизации деятельности ОАО «Банк ВТБ» в кризисных условиях

- Савчина Ок.В., Савчина Ол.В. Оценка эффективности мер по стабилизации деятельности Сбербанка России в условиях нестабильности//Вестник Орловского государственного университета. Серия «Новые гуманитарные исследования», 2012. -№ 8.

- Быстряков А.Я., Савчина О.В. Повышение устойчивости деятельности Сбербанка России и Внешторгбанка в условиях мирового финансового кризиса//Вестник РУДН. Серия «Экономика», 2011. -№2. -С. 65-72.

- Савчина О.В. Механизм стабилизации деятельности коммерческих банков РФ в кризисных условиях (на примере системообразующих банков): дис. на соискание уч. степ. канд. экон. наук: 08.00.10/Савчина Оксана Владимировна. -М., 2013. -187 с.

- Демидович Б.П., Марон И.А., Шувалова Э.З. Численные методы анализа. Приближение функций, дифференциальные уравнения. -М.: Государственное из-во Физико-математической литературы, 1962.