Об основных изменениях в регулировании аудиторской деятельности России

Автор: Соина Т.Ю.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-2 (71), 2021 года.

Бесплатный доступ

В данной статье рассмотрены экономические проблемы аудиторской деятельности, сложившейся как в связи со сложной эпидемиологической ситуацией в стране, та и при внесении поправок в федеральный закон «Об аудиторской деятельности». Охарактеризованы основные возможности расширения аудиторских и консультационных услуг, выполняемые аудиторскими компаниями, как фактор экономической стабилизации аудиторской деятельности России. Затронуты вопросы расширения полномочий саморегулируемой организацией аудиторов при регулировании выявления противоречия действий и процедур определения риска факторов влияния на независимость аудитора во время оказания как аудита, так и консалтинговых услуг.

Консультационные услуги, независимость аудитора, поправки в федеральный закон, изменение критериев обязательного аудита

Короткий адрес: https://sciup.org/170190106

IDR: 170190106 | DOI: 10.24411/2411-0450-2021-1081

About main changes in the regulation of audit activity in Russia

This article examines the economic problems of auditing, which has developed both in connection with the difficult epidemiological situation in the country, and in the introduction of amendments to the federal law «On auditing». The main opportunities for expanding audit and consulting services performed by audit companies are characterized as a factor in the economic stabilization of audit activity in Russia. The issues of expanding the powers of a self-regulatory organization of auditors in regulating the identification of contradictions in actions and procedures for determining the risk of factors influencing the independence of the auditor during the provision of both audit and consulting services were touched upon.

Текст научной статьи Об основных изменениях в регулировании аудиторской деятельности России

При работе бизнеса в условиях сложной эпидемиологической ситуации, обозначились проблемы как в производственной, так и в финансовой деятельности предприятий страны. Не обошли они стороной и аудиторскую деятельность России. Наблюдается снижение суммарных показателей доходов аудиторских организаций и индивидуальных аудиторов, что обусловлено снижением деловой активности на рынке аудиторских услуг. С начала 2020 года наблюдается и снижение количества субъектов аудиторской деятельности, в том числе за счет выхода ряда из них из членов саморегулируемой организации аудиторов.

Большой резонанс в аудиторской среде еще на стадии обсуждения законопроекта произвел введенный в действие с 1 января 2021 года Федеральный закон от 29.12.2020 №476-ФЗ «О внесении изменений в статью 5 закона «об аудиторской деятельности»» предусматривающий пересмотр самой структуры данной статьи.

В частности, изменения коснулись критериев обязательного аудита. Согласно п. 4 ч. 1 ст. 5 Федерального закона обязательный аудит должны провести организации, если объём выручки от реализации продукции (продажи товаров, выполнения работ, оказания услуг) организации (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов) за предшествующий отчетный год превышает 400 млн. руб. или сумма активов бухгалтерского баланса на конец предшествующего отчетного года превышает 60 млн. руб., в связи с изменениями предполагается считать не по объему выручки, а по объему дохода в том числе и внереализационные, фиксируемые в налоговом учете в соответствии с налоговым кодексом, что выражается в стандартизации условий освобождения компаний от обязательного аудита с условиями отнесения предприятий к субъектам малого и среднего предпринимательства.

Изменение финансовых порогов, при достижении которых необходимо проводить обязательный аудит организации предполагается соответственно повысить до 800 млн по доходу и 400 - по активам, что свидетельствует о проведении в соответствие норме Федерального закона от 24.07.2007 года №209-ФЗ «О развитии малого и среднего предпринимательства в

Российской Федерации», в котором прописывается что к субъектам малого предпринимательства относятся организации, у которых доход, полученный от осуществления предпринимательской деятельности за предшествующий календарный год, определяемый в порядке, установленном законодательством Российской Федерации о налогах и сборах, суммируемый по всем осуществляемым видам деятельности и применяемым по всем налоговым режимам, не превышает 800 млн. рублей. При этом сохраняются нормы требования обязательного аудита в отношении только тех организаций, для которых аналогичные требования не предусмотрены другими федеральными законами. Например, конечно же, если организация имеет организационно-правовую форму акционерного общества-Федеральный закон от 26.12.1995 года № 208-ФЗ «Об акционерных обществах» п. 3 ст. 88, микрофинан-совые компании-Федеральный закон от 02.07.2010 года №151-ФЗ «О микрофинан-совой деятельности и микрофинансовых организациях» п. 5 ст. 15, страховые и клиринговые организации-Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 года № 4015-1 ст. 29 и т.д. Так же освобождаются от обя- зательного аудита организации, имеющие организационно-правовую форму фонда, не управляющие целевым капиталом, в том числе оперирующие годовыми денежными поступлениями непосредственно предшествовавшие отчётному году или имуществом до трех миллионов рублей.

Данная мера позволит освободить от обязательного аудита крупный сегмент верхней прослойки предприятий субъектов малого предпринимательства, и таким образом уменьшить финансовые затраты и излишние административнобюрократические издержки.

В связи с данным Федеральным законом, хоть и незначительно, несмотря на опасения аудиторов, продолжится сокращение числа клиентов аудиторских компаний, что в более ощутимой степени затронет ту часть аудиторских организаций, относящихся к малому бизнесу, что не может не отразиться негативно на их деятельности.

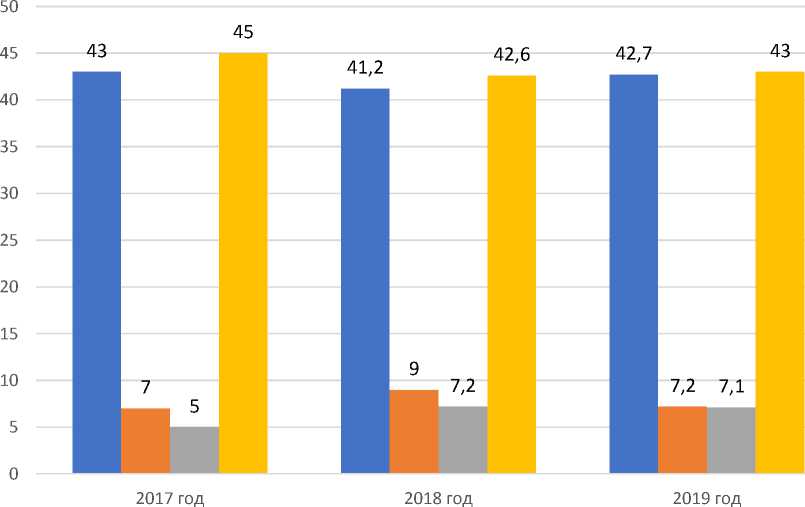

В этих непростых условиях по данным RAEX-аналитика наряду с основным видом деятельности аудитом, именно консалтинговые действия компаний оказались более успешными, в том числе и быстрее всех приспособились к изменениям рынка.

■ Обязательный аудит

■ Инициативный аудит

■ Услуги, сопутствующие аудиту

■ Консалтинг (услуги, связанные с аудиторской деятельностью)

Рис. 1. Распределение выручки крупнейших аудиторских организаций, в том числе по направлениям аудиторской деятельности

В соответствии с действующим законодательством, в части п. 7 ст. 1 Федерального закона № 307-ФЗ, аудиторские организации, индивидуальные аудиторы наряду с аудиторскими услугами могут оказывать прочие связанные с аудиторской деятельностью услуги, в частности: составление бухгалтерской (финансовой) отчетности, бухгалтерское консультирование; налоговое консультирование; управленческое консультирование; юридическую помощь в областях, связанных с аудиторской деятельностью, включая консультации по правовым и т.д. При этом следует отметить, что, регулятором деятельности дан- ного вида аудиторских услуг является ГК РФ в части второй гл. 39 «Возмездное оказание услуг». Из норм закона выводится закономерное определение, что аудиторская деятельность – это не только аудит, но и аудиторский консалтинг.

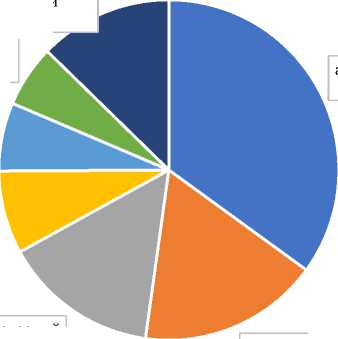

По данным той же компании RAEX-аналитика можно заметить, что превалируют на рынке консалтинговых услуг именно финансовый и IT консалтинг, на чьи показатели не в последнюю очередь повлияло внедрение в практику трудовых отношений компаний в связи с переходом на удаленную работу сотрудников.

другие консалтинговые

услуги 13% юридически консалтинг

6%

налоговый консалтинг 7% оценочная деятельность 8%

аудит 35% финансовый консалтинг 15%

ИТ консалтинг 17%

Рис. 2. Распределение видов деятельности крупнейших аудиторских групп по итогам 2019 года

Из этих показателей, соотношения профессионального и предпринимательского элементов аудиторской деятельности, можно вывести определенный вывод о популярности у заказчиков консалтинговых услуг, что в свою очередь позволит аудиторским компаниям оптимизировать финансовые потери, вызванные как уходом с рынка постоянных заказчиков аудита в следствии нового закона, так и вследствие банкротства предприятий. Финансовые услуги и IT консультации традиционно занимают одни из высших показателей деятельности аудиторских организаций.

Еще одним направлением для консультационных и аудиторских услуг являются бизнес-планы, составляемые для проектирования и внедрения новой бизнес-линии в производстве, продвижения товаров и услуг, запуска новых совместных проектов.

В это непростое время аудитор как аттестованный профессионал является незаменимым звеном при упорядочении финансовой деятельности и разработке антикризисных мероприятий по спасению бизнеса.

При проведении консультационных услуг, помимо аттестованного аудитора аудиторская компания привлекает к работе опытных юристов по налоговому, гражданскому и трудовому праву, как и экспертов по налогам и бухучету, что способствует своевременной оценке финансовых показателей, дает понимание об уровне рентабельности предприятия, в частности налоговая оценка, дает представление о размере налогового бремени и рисках связанных с налогообложением компании, как и правовая экспертиза, выявляет отсутствие нарушений действующего законодательства в деятельности компании.

Другим выходом из сложной экономической ситуации представляется возможным предоставление такой услуги как комплексный аудит.

Такой многосторонний аудит позволяет заказчику оценить эффективность будущих инвестиций в данное предприятие. Только комплексный аудит дает достаточную картину финансовой ситуации заемщика. Например, получение крупного банковского займа невозможно без анализа платежеспособности компании и ключевую роль при этом играет комплексный аудиторский отчет. В случае поглощения компаний заказчик получает всю информацию о рисках и финансовых затратах. Так же IPO (первое публичное размещение акций) предполагает появление публичного статуса у компании, и как следствие, необходимость формирования детального и объективного представления о компании. В этом случае пригодится комплексный аудит.

Расширение предмета оказываемых аудиторских услуг, в том числе введение в практику новых направлений аудиторской деятельности в свою очередь позволить компании пройти этот период с наименьшими потерями, что будет являться существенным фактором экономической стабилизации аудиторской деятельности России.

Несмотря на положительный эффект для аудиторских компаний и формировании спроса на новые аудиторские услуги консалтинговой деятельности встает вопрос о независимости аудитора, что соотносится с мировыми проблемами аудиторского сообщества. На эту проблему законодатель отреагировал Федеральным законом от 30.12.2020 года N 498-ФЗ «О внесении изменений в Федеральный закон «Об аудиторской деятельности» в части поправок к статьям 7 и 8 Федерального закона об аудиторской деятельности. В части уточнения определения общих требований соблюдения аудиторами и аудиторскими организациями правил независимости и кодекса профессиональной этики аудиторов, с отсылкой на Кодекс профессиональной этики аудиторов действующий с 15 июня 2019 года и Правила независимости аудиторов и аудиторских организаций (действуют с 1 марта 2020 года), разработанных на основе кодекса этики профессиональных бухгалтеров, принимаемого Международной федерацией бухгалтеров. Озабоченность законодателя проблемой независимости аудита закономерна, что также прослеживается в переиздании ряда приказов, регулирующих вопросы аудиторской деятельности. В частности, вступившем в силу с 01.01.2021 года Приказа Минфина России от 8 июня 2020 года № 97н «Об утверждении Положения о принципах осуществления внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требованиях к организации указанного контроля» при проведении сравнительной характеристики с предшествующей редакцией Положения необходимо отметить превалирование усиления контроля именно за независимостью действий аудитора.

Представляется важным упомянуть о ряде изменений, которые предлагает этот

Федеральный закон, направленных на реализацию механизма «регуляторной гильотины» и предусматривающих сокращение количества обязательных требований, подлежащих проверке при осуществлении государственного надзора за деятельностью саморегулируемых организаций аудиторов, предусмотренного статьей 22 Федерального закона «Об аудиторской деятельности». Также делегирует саморе-гулируемой организации аудиторов возможность самостоятельно устанавливать порядок выдачи и форму квалификационного аттестата аудитора. Как и аннулированию квалификационных аттестатов.

Данные изменения соответствуют приоритетным направлениям дальнейшего развития аудиторской деятельности в Российской Федерации, прописанной в Распоряжении Правительства РФ от 31.12.2020 года № 3709-р «Об утверждении Концепции развития аудиторской деятельности в Российской федерации до 2024 года».

Однако формальный подход, используемый саморегулируемой организации аудиторов для внешнего контроля качества работы аудиторских организаций остается одним из главных недостатков аудиторской деятельности России.

Основная причина такой ситуации, отсутствие полномочий у саморегулируемой организации аудиторов обстоятельно проводить оценку рисков аудиторской деятельности и общую деятельность конкретного проверяемого субъекта. Система ответственности при недобросовестном поведении аудиторских организаций и аудиторов используется не в полном объеме.

Главным выводом проведенного анализа законодательства можно считать проведение целенаправленной политики целью которой является расширение функций саморегулируемой организации аудиторов, в первую очередь направленных на определенные действия по выявлению случаев недобросовестного поведения аудиторских организаций и аудиторов, особенно в части выявления противоречия действий и процедур определения риска факторов влияния на независимость аудитора во время оказания как аудита, так и консалтинговых услуг.

Список литературы Об основных изменениях в регулировании аудиторской деятельности России

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (последняя редакция) // СПС "Консультант Плюс".

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.200 № 117-ФЗ (последняя редакция) // СПС "Консультант Плюс".

- Федеральный закон "Об аудиторской деятельности" от 30.12.2008 N 307-ФЗ (последняя редакция) // СПС "Консультант Плюс".

- Федеральный закон "О внесении изменений в статью 5 федерального закона "Об аудиторской деятельности" от 29.12.2020 № 476-ФЗ // СПС "Консультант Плюс".

- Федеральный закон "О развитии малого и среднего предпринимательства в Российской Федерации" от 24.07.2007 N 209-ФЗ (последняя редакция) // СПС "Консультант Плюс".