Об основных направлениях единой государственной денежно-кредитной политики на 2019 г. и период 2020 и 2021 гг.

Автор: Кувшинова Юлия Александровна, Филимонова Надежда Николаевна, Султаниев Исмаил Султаниевич

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 1, 2019 года.

Бесплатный доступ

Рассматриваются основные направления единой государственной денежно-кредитной политики на 2019 г. и период 2020 и 2021 гг., определяются главные принципы денежно-кредитной политики, проводимой Центральным банком Российской Федерации. Подробно описываются планируемые Центробанком меры, направленные на перспективу экономического развития. Делается вывод о значении Банка России как мегарегулятора экономики страны.

Денежно-кредитная политика, таргетирование, инфляция, ценовая стабильность

Короткий адрес: https://sciup.org/148309202

IDR: 148309202 | УДК: 336.2 | DOI: 10.25586/RNU.V9276.19.01.P.070

About the basic directions uniform state monetary policy for 2019 and the period 2020 and 2021

The main directions of the unified state monetary policy for 2019 and the period 2020 and 2021 are considered, the main principles of the monetary policy pursued by the Central Bank of the Russian Federation are defined. The measures planned by the Central Bank aimed at the future economic development are described in detail. The conclusion is made about the significance of the Bank of Russia as a megaregulator of the country’s economy.

Текст научной статьи Об основных направлениях единой государственной денежно-кредитной политики на 2019 г. и период 2020 и 2021 гг.

Существующая проблема низких темпов роста экономики России (1,5–2%) вызывает необходимость создания специальных условий для ее преодоления. После 2014 г. главными целями денежно-кредитной политики стали восстановление экономики, борьба с инфляцией и готовность работать в условиях внешних ограничений. Основная задача сегодня состоит в обеспечении устойчивой и высокой скорости развития.

Центральный банк Российской Федерации (далее – ЦБ РФ) содействует росту национальной экономики, выполняя функции по поддержанию стабильности финансового сектора, модернизации финансового рынка, повышению доступности финансовых услуг для населения, совершенствованию национальной платежной системы.

Центробанк реализует денежно-кредитную политику следующими способами. С одной стороны, руководство мегарегулятора берет в расчет структурные и институциональные особенности экономики России, динамику потребительских цен и инфляционные ожидания, а с другой – учитывает характер воздействия на экономику и инфляцию имеющихся в распоряжении у Банка России инструментов денежно-кредитной политики.

Денежно-кредитная политика как часть денежной системы – это совокупность денежно-кредитных инструментов. Основной целью денежно-кредитной политики на современном этапе является поддержание ценовой стабильности, т.е. стабильно низкой инфляции.

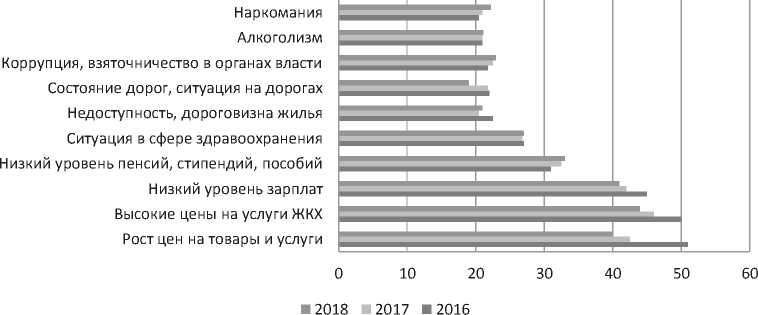

Ценовая стабильность – важный элемент благоприятной среды для жизни людей и ведения бизнеса [3]. При снижении темпов инфляции и закреплении ее на низком уровне постепенно уменьшается проблема роста цен для населения [1]. Тем не менее рост цен по-прежнему находится в группе основных проблем, которые беспокоят граждан (рис. 1).

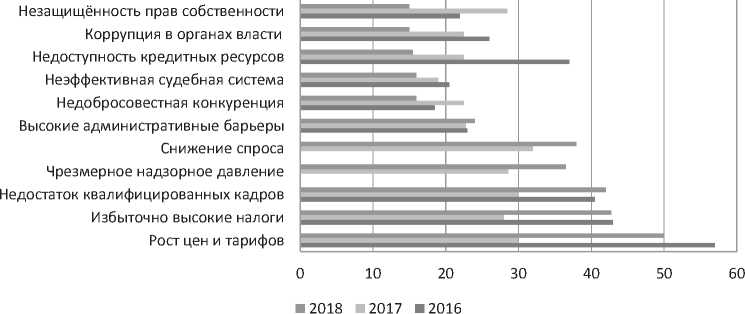

На рисунке 2 представлены результаты опроса Российского союза промышленников и предпринимателей. Как видно, для отечественных компаний инфляция оста-

Рис. 1. Проблемы, которые беспокоят россиян, %

Выпуск 1/2019

Рис. 2. Проблемы, беспокоящие российский бизнес, %

ется главной трудностью [1]. Это, вероятно, связано с ростом издержек компаний в условиях повышения цен на продукцию добывающих отраслей.

Денежно-кредитная политика не является источником повышения экономического потенциала, но при этом создает условия для развития экономики. Потенциал роста экономики определяют скорость внедрения новых технологий и изменение производительности труда.

К основным принципам денежно-кредитной политики относятся:

-

• установление постоянно действующей публичной количественной цели по инфляции. ЦБ РФ установил цель для годового прироста индекса потребительских цен (далее – ИПЦ) вблизи 4%;

-

• принятие решений по денежно-кредитной политике на основе макроэкономического прогноза с учетом анализа широкого круга информации. Основным инструментом влияния является ключевая ставка. При принятии решения по ключевой ставке мегарегулятор проводит анализ большого объема статистической информации о состоянии российской и мировой экономики, ситуации на финансовых рын-

- ках, данных о проводимой экономической политике в ведущих странах мира;

-

• информационная открытость Банка России в сфере денежно-кредитной политики. Она направлена на повышение доверия субъектов экономики к действиям ЦБ РФ, а также на формирование предсказуемой экономической среды.

Банк России рассматривает два основных варианта развития экономики на 2019 г. и период 2020–2021 гг.: базовый и с неизменными ценами на нефть. Помимо прочего, ЦБ РФ рассматривает и рисковый сценарий, в который заложено значительное ухудшение внешних условий.

Все три прогнозных сценария построены как на анализе внешних, так и на анализе внутренних условий.

К внутренним условиям относятся структурные факторы. Здесь в расчет берутся структурные проблемы национальной экономики и ограничения, связанные с динамикой производственных ресурсов.

Также необходимо учитывать, что в трехлетний прогнозный период предусмотрена реализация целого ряда мер налогово-бюджетной политики и преобразований, направленных на смягчение су-

Кувшинова Ю.А., Филимонова Н.Н., Султаниев И.С. Об основных направлениях ...

ществующих в настоящее время структурных ограничений для развития российской экономики [2]. На реализацию данных мер планируется направлять порядка 1% ВВП в год. Основные статьи дополнительных расходов – это образование, здравоохранение, демография, наука, культура, инфраструктурные инвестиции. К тому же успешное исполнение этих мер может привести к снижению чувствительности инфляции к отдельным факторам.

Планируемые меры окажут значительное влияние на структуру российской экономики к концу прогнозного периода.

Свое влияние также окажет индексация тарифов естественных монополий темпами, близкими к таргету ЦБ РФ по инфляции.

Большое значение для уровня инфляции в рассматриваемый период будет иметь повышение основной ставки НДС с 1 января 2019 г. на 2 процентных пункта (табл.). Первичное влияние повышения НДС будет разовым. Однако итоговый масштаб повышения НДС будет зависеть от того, насколько производители и продавцы товаров готовы брать издержки повышения ставки налога на себя.

Вклад повышения НДС в годовую инфляцию, по факторам

|

Факторы |

Влияние на оценку вклада повышения НДС |

Комментарий |

|

Базовая оценка Банка России вклада повышения НДС в инфляцию с учетом структуры налогообложения |

+0,9...1,0 |

|

|

Вклад повышения НДС в инфляцию с учетом структуры налогообложения и дополнительных факторов |

+0,6...1,5 |

|

|

Прямой «технический эффект» НДС с 18 до 20% |

+1,7 |

Вклад повышения НДС в цены всех товаров и услуг, без корректировок |

|

Влияние структуры налогообложения |

||

|

Наличие товаров и услуг, облагающихся по льготной или нулевой ставке НДС |

–0,6 |

33% товаров и услуг в ИПЦ |

|

Упрощенная система налогообложения для микропредприятий |

–(0,1...0,2) |

Примерно 15% валового выпуска |

|

Дополнительные факторы |

||

|

Уменьшающие перенос повышения НДС в инфляцию |

||

|

Параметры бюджетных расходов |

–(0,2...0,3) |

Более медленное расходование доходов бюджета от повышения НДС |

|

Индексация тарифов на товары и услуги естественных монополий |

–0,15 |

Отсутствие доиндексации тарифов естественных монополий свыше 4% |

|

Чувствительность спроса к изменению цен |

–(0,2...0) |

Борьба за потребителя |

|

Усиливающие перенос повышения НДС в инфляцию |

||

|

Инфляционные ожидания |

+(0...0,2) |

Оценка предприятиями и населением ситуации в экономике и экономической политике |

|

Особенности ценовой политики производителя и продавцов / конкурентной среды на рынке отдельных товаров и региональных рынках |

+(0,15...0,85) |

Оценка предприятиями рыночной ситуации |

74 в ыпуск 1/2019

Повышению инвестиционной и экономической активности будут способствовать меры ЦБ РФ, направленные на развитие финансового рынка. Это развитие сегмента длинных денег, повышение качества корпоративного управления, развитие страхового сектора [4].

Говоря об инфляционных ожиданиях, стоит отметить, что сохранится их чувствительность к разовым факторам.

Проводя анализ внешних условий, отметим, что внешние факторы характеризуются высокой степенью неопределенности и будут сдерживать развитие российской экономики.

Значимое влияние по-прежнему продолжит оказывать динамика цен на мировых рынках сырья. В связи с этим Банк России дает несколько сценариев развития внешних условий, которые отличаются в том числе прогнозом цены на нефть.

Базовый сценарий предполагает закрепление цены на нефть в районе 55 долл. США за баррель в 2020–2021 гг. Годовая инфляция ускорится до 5–5,5% в 2019 г. и в 2020 г. вернется к цели вблизи 4% [3]. Причины ускорения инфляции – это накопленное ослабление рубля и повышение НДС.

Рост ВВП в 2019 г. может замедлиться до 1,2–1,7% в результате наложения эффектов и от снижения цен на нефть, и от повышения НДС.

Сценарий с неизменными ценами на нефть близок к базовому сценарию, в том числе в силу того, что влияние динамики цен на нефть на экономику страны на прогнозном горизонте продолжит сглаживаться применением бюджетного правила.

Сценарий с ценами на нефть на уровне 75 долл. США за баррель незначительно отличается от базового сценария как в части прогнозов инфляции, так и роста ВВП. Прежде всего это объясняется бюджетным правилом, которое сглаживает влияние на экономику конъюнктуры на рынке нефти. Темпы роста ВВП будут несколько выше в 2019 г.: при ценах на нефть 75 долл. США за баррель – 1,5–2,0% [3].

Кроме базового и сценария с неизменными ценами на нефть мегарегулятор рассматривает рисковый сценарий. В него заложены предпосылки о значительном ухудшении внешних условий для российской экономики, более слабой динамике роста мировой экономики и объемов международной торговли по сравнению с базовым сценарием.

Рисковый сценарий просчитан при падении цены на нефть до 35 долл. США за баррель. В этом сценарии вероятна рецессия в 2019 г., но уже в 2020 г. экономика опять перейдет к росту, и в 2021 г. темпы развития будут сопоставимы с уровнем базового сценария. Возможен и кратковременный всплеск инфляции до двузначных значений, необходимость ужесточения денежно-кредитной политики.

Итак, Банк России является мегарегулятором экономики и его основные задачи – это курсовая стабильность, поддержание экономического роста. От правильности проводимой денежно-кредитной политики Центробанка зависит весь финансовый рынок России и благополучие граждан страны.

Список литературы Об основных направлениях единой государственной денежно-кредитной политики на 2019 г. и период 2020 и 2021 гг.

- Доклад РСПП о состоянии делового климата // Российский союз промышленников и предпринимателей. URL: http://www.rspp.ru/library/view/46?s= (дата обращения: 25.11.2018).

- О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года: указ Президента Российской Федерации от 7 мая 2018 г. № 204 // Президент России. URL: http://www.kremlin.ru/acts/bank/43027 (дата обращения: 25.11.2018).

- Основные направления единой государственной денежно-кредитной политики на 2019 год и период 2020 и 2021 годов // Центральный банк Российской Федерации. URL: http://www.cbr.ru/Content/Document/File/48125/on_2019(2020-2021).pdf (дата обращения: 25.11.2018).

- Основные направления развития финансового рынка Российской Федерации на период 2019-2021 годов // Центральный банк Российской Федерации. URL: https://www.cbr.ru/Content/Document/File/44185/onfr_2019-21(project).pdf (дата обращения: 25.11.2018).