Об уязвимости российской налоговой системы к некоторым видам гибридных схем снижения налоговой нагрузки

Автор: Харин А.К.

Журнал: Евразийская адвокатура @eurasian-advocacy

Рубрика: Политика и экономика Евразии

Статья в выпуске: 6 (71), 2024 года.

Бесплатный доступ

В данной статье осуществляется правовой анализ налоговой системы Российской Федерации на предмет уязвимости к основным видам гибридных схем снижения налоговой нагрузки. На основе полученных данных автором обосновываются свойства системы антигибридных норм, оптимальной для внедрения в российское налоговое законодательство.

Гибридные схемы снижения налоговой нагрузки, гибридные структуры, сидн, соглашения об избежании двойного налогообложения, международное налогообложение, международное налоговое право, специальные антиуклонительные правила, налоговая реформа

Короткий адрес: https://sciup.org/140308271

IDR: 140308271 | УДК: 336.22 | DOI: 10.52068/2304-9839_2024_71_6_175

On the vulnerability of the Russian tax system to certain kinds of hybrid mismatch arrangements

This article provides a legal analysis of the tax system of the Russian Federation for vulnerability to the main types of hybrid mismatch arrangements. Based on the data obtained, the author reasons out the properties of the anti-hybrid provisions system, which is preferable for implementation into Russian tax legislation.

Текст научной статьи Об уязвимости российской налоговой системы к некоторым видам гибридных схем снижения налоговой нагрузки

В российской правовой науке незаслуженно мало внимания уделяется проблеме использования гибридных механизмов снижения налоговой нагрузки (гибридных налоговых схем) – целого класса схем минимизации налогового бремени, в основе которых лежит рассогласованное отражение дохода и / или корреспондирующего ему расхода в налоговых базах контрагентов при совершении международных операций, достигаемое за счёт использования регулятивных конфликтов правовых систем двух или более стран, имеющих действующее(-ие) соглашение(-ия) об избежании двойного налогообложения (СИДН).

В отличие от офшорных налоговых схем, получивших большую долю правового реагирования, гибридные налоговые схемы не всегда характеризуются недостаточным налогообложением самого выплачиваемого дохода. Гибридные схемы отличает то, что вычитаемый из налоговой базы расход на стороне плательщика не перекрывается корреспондирующим налогооблагаемым доходом на стороне получателя-нерезидента, и

в общемировом масштабе сумма налоговых баз контрагентов от одной операции приобретает отрицательное значение (т. е. имеет место так называемое «размывание налоговой базы»). В одних случаях возникает вычет одного и того же расхода из налоговых баз двух или более лиц (англ. double deduction outcome), в других – вычет расхода с невключением дохода в налоговую базу (англ. deduction / non-inclusion outcome).

В конечном итоге гибридные налоговые схе- мы позволяют уменьшать совокупную налоговую нагрузку контрагентов настолько, что выплата дохода нерезиденту становится, с точки зрения налогообложения, менее обременительной, чем выплата дохода резиденту своей же страны. Это приводит к ничем не обусловленному режиму наибольшего благоприятствования для нерезидентов, создающему налоговый стимул для оттока капитала за рубеж.

Почти полное игнорирование проблемы гибридных налоговых схем в российской правовой науке и в налоговом законодательстве связано во многом с представлениями о низком риске их конструирования с участием российских налоговых резидентов ввиду:

– низкой распространённости гибридных финансовых инструментов на российском фондовом рынке;

– отсутствия возможности регистрации фискально-прозрачных образований по законодательству Российской Федерации;

– прекращения и приостановления действия СИДН России с рядом стран;

– ратификации Российской Федерацией статей 3 и 4 Многосторонней конвенции от 24.11.2016

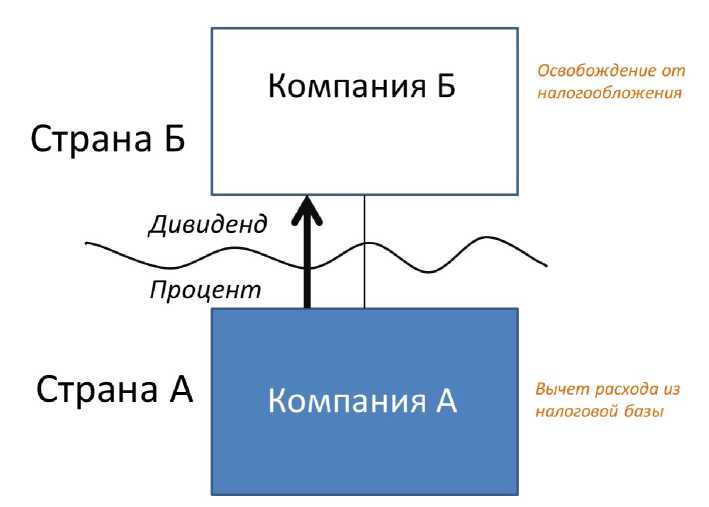

Рисунок 1

по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения (англ.: Multilateral instrument; далее – MLI), объявленных как имеющие антиги-бридную направленность.

В целях демонстрации несостоятельности данных представлений следует смоделировать действие базовых видов гибридных налоговых схем при условии включения в их состав россий- ских налоговых резидентов.

В примере, указанном на рисунке 1, Компанией А осуществляется выплата по финансовому инструменту, получателем которой является Компания Б (в позиции Компании Б может также находиться физическое лицо). В Стране А финансовый инструмент квалифицируется как долговой, а в Стране Б – как инвестиционный.

В результате Компания А вычитает из налоговой базы сумму расхода на выплату процента заимодавцу, а Компания Б учитывает полученный доход в своей базе, но уже в виде дивиденда, и одновременно использует пониженную налоговую ставку для дивидендов, предусмотренную в налоговых законодательствах многих стран как средство устранения их экономического двойного налогообложения. Если согласно СИДН Страны А и Страны Б дивиденды не подлежат налогообложению в стране источника или облагаются у источника в ограниченном объёме, налог, полученный Страной Б, оказывается меньше налога, недополученного Страной А, и для обоих контрагентов в целом налог приобретает отрицательную величину.

Российская налоговая система уязвима к подобным схемам [4]: российские резиденты-организации могут находиться в позиции как Компании А, так и Компании Б. В первом случае российский резидент получает возможность вычета полного объёма расходов из налоговой базы по налогу на прибыль организаций при условии подтверждения их экономической оправданности и документальной подтверждённости (ст. 252 НК РФ), а также при соблюдении предела вычитаемых процентов по правилам «тонкой капитализации» (п. 4–5 ст. 269 НК РФ), вне зависимости от налогообложения корреспондирующего дохода за рубежом. Во втором случае на полученный организацией – налоговым резидентом РФ доход от нерезидента, квалифицируемый в России как «дивиденд» (в случаях, предусмотренных п. 3 ст. 284 НК РФ) или как «доход по цифровому финансовому активу, равный сумме дивидендов» (п. 4.5 ст. 284 НК РФ), распространяются для устранения экономического двойного налогообложения дивидендов, в то время как в стране резидентства плательщика доход может быть квалифицирован иным образом и принят плательщиком к вычету.

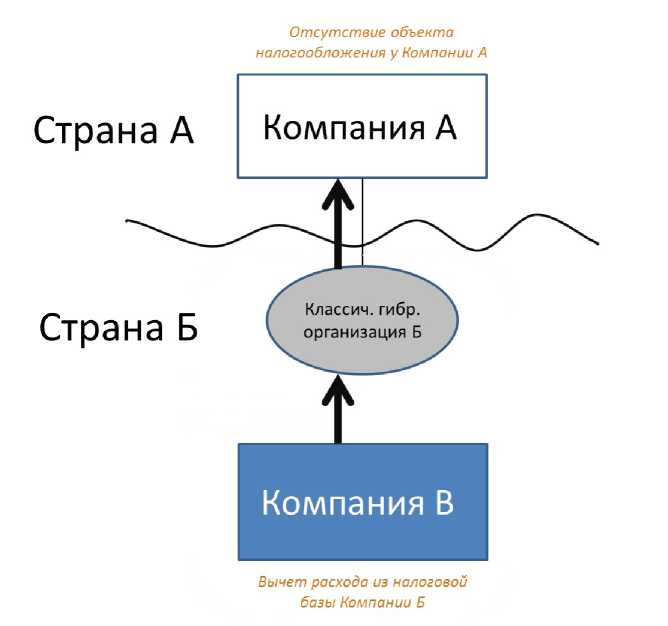

В примере на рисунке 2 Компания Б (резидент Страны Б) осуществляет выплату дохода вычитаемого вида (например, процента) в пользу материнской Компании А (резидента Страны А). Компания Б является классической гибридной организацией, обладая правосубъектностью по законодательству Страны Б, но не обладая ей с точки зрения законодательства Страны А. Итогом становится вычет соответствующей суммы из налоговой базы Компании Б, в то время как для Компании А переход экономического блага считается внутрикорпоративным и не образует доход как объект налогообложения.

Существуют также варианты достижения эффекта игнорируемого платежа за счёт гибридно- пониженные налоговые ставки, установленные го постоянного представительства.

Рисунок 2

Российская налоговая система защищена от использования российских налоговых резидентов в позиции Компании А, так как в роли классических гибридных организаций могут выступать только зарубежные филиалы российских резидентов, образующие гибридное постоянное представительство.

Действующие правила ст. 7 НК РФ изначально позволяют рассматривать такие постоянные представительства в качестве кондуитных лиц, а доходы – как полученные от нерезидента (в позиции Компании В) напрямую.

Риск же использования российских резидентов в позиции Компании Б существует. Российские дочерние организации могут по ряду причин не рассматриваться как правосубъектные лица, порождающие источник дохода, в то время как для российской Компании Б все задействованные лица будут рассматриваться как правосубъектные, и о размывании налоговой базы Россия сможет узнать лишь в случае получения соответствующей информации от зарубежных налоговых органов.

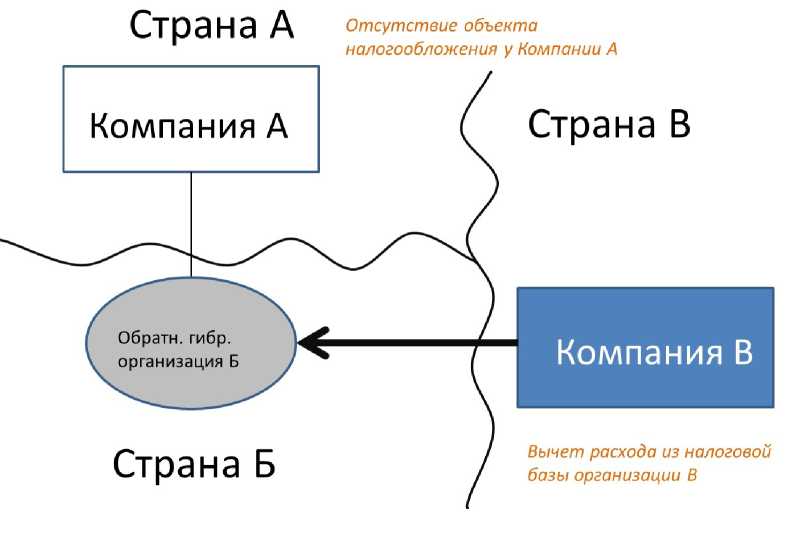

В примере на рисунке 3 обратная гибридная организация Б (Компания Б), инкорпорированная в Стране Б и подконтрольная Компании А (резиденту Страны А), получает от Компании В (резидента Страны В) вычитаемый в Стране В доход. С точки зрения законодательства Страны А, Компания Б является правосубъектной организацией и самостоятельно исполняет налоговые обязательства по налогам подоходного типа, поэтому доход не включается в базу Компании А. По законодательству Страны Б Компания Б определяется как фискально-прозрачная, а надлежащим налогоплательщиком является Компания А. В результате доход не облагается ни в Стране А, ни в Стране Б.

Что касается Компании В, то для неё сохраняется возможность принять выплаченную сумму к вычету из налоговой базы в качестве расхода. При этом для достижения гибридного эффекта законодательство страны резидентства Компании В должно позволять также определять именно Компанию А как получателя дохода: если как получатель дохода будет определена Компания Б, невозможно будет представить сертификат налогового резидентства Компании Б в подтверждение применимости СИДН между Странами Б и В, и Компания В удержит налог у источника.

Обрати, гибр. организация Б

Вычет расхода из налоговой базы организации В

Страна А

Отсутствие объекта налогообложения у Компании А

Страна В

Страна Б

Компания А

Компания В

Рисунок 3

Российские налоговые резиденты могут быть задействованы в рассматриваемых схемах только в позиции Компании В.

Правила КИК, действующие в России, вполне позволяют устранять эффект невключения в налоговую базу, возникающий у российских резидентов, находящихся в позиции Компании А: прибыль Компании Б в таком случае включается в базу налога на прибыль организаций, не попадая под освобождение в связи с недостижением минимального уровня эффективной налоговой ставки (пп. 3 п. 1 ст. 25-13.1 НК РФ).

В позиции Компании Б российские компании также едва ли могут находиться, поскольку в российском налоговом законодательстве общая налоговая правосубъектность по умолчанию следует за гражданской в силу п. 2 ст. 11 НК РФ. В то же время в позиции Компании Б способны находить- ся российские закрытые паевые инвестиционные фонды, не являющиеся организациями, но создающие угрозу отложенного налогообложения.

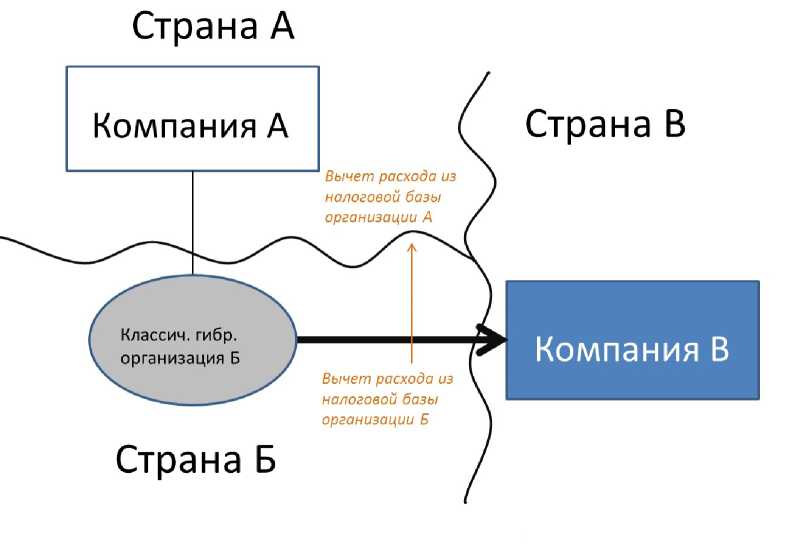

Наконец, в примере на рисунке 4 Компания Б (резидент Страны Б) подконтрольна Компании А (резиденту страны А), однако является классической гибридной организацией и рассматривается Страной А как фискально-прозрачное образование. Компания Б уплачивает вычитаемый доход в пользу Компании В (резидента Страны В). Страна В имеет СИДН одновременно со Странами А и Б. Считая своего резидента участником налоговых правоотношений, понёсшим затраты, Страна Б дозволяет Компании Б уменьшить налоговую базу на сумму понесённого расхода. Страна А, в свою очередь, не квалифицируя Компанию Б как участника налоговых правоотношений, игнорирует её для целей налогообложения, дозволяет вычесть тот же расход из налоговой базы Компании А. В результате расход вычитается из баз одновременно двух лиц.

Для Страны В конкуренция налоговых законодательств Стран А и Б приобретает значение ввиду необходимости определения применимого СИДН, в соответствии с которым надлежит квалифицировать выплачиваемый доход и устранять двойное налогообложение, что влияет на сумму взимаемого с Компании В налога.

Рисунок 4

Российское налоговое законодательство практически исключает риск использования российских налоговых резидентов в подобных гибридных схемах в позиции Компании А, поскольку любые лица и корпоративные образования, обладающие гражданской правоспособностью (а иногда также иностранные структуры без образования юридического лица), считаются участниками налоговых правоотношений или приравниваются к ним (п. 2 ст. 11, п. 2 ст. 25.13 НК РФ).

Риск рассмотрения зарубежными странами российских организаций в позиции Компании Б в качестве фискально-прозрачных лиц сохраняется в любом случае и усматривается наиболее высоким при использовании соответствующими странами подходов к определению налоговой правосубъектности, не учитывающих национальный правовой статус российских организаций. Так, российские хозяйственные товарищества, хозяйственные партнёрства, фонды могут быть рассмотрены другими странами как фискально-прозрачные образования в силу терминологического созвучия с зарубежными формами коллективного инвестирования и управления.

Вышеприведённые примеры доказывают, что в условиях действующего налогового законода- тельства сохраняются риски использования многих базовых вариантов гибридных налоговых схем с участием российских налоговых резидентов.

Так, риски использования схем с гибридными финансовыми инструментами во многом сохраняются для России на фоне популяризации цифровых финансовых активов с неоднозначной правовой природой получаемых по ним доходов, а также за счёт сложных финансовых инструментов, таких как структурные ноты. Риски использования схем с гибридными организациями также сохраняются, но в большей степени в силу зарубежных правил определения правосубъектности российских организаций, а также в силу особенностей российского института закрытых паевых инвестиционных фондов.

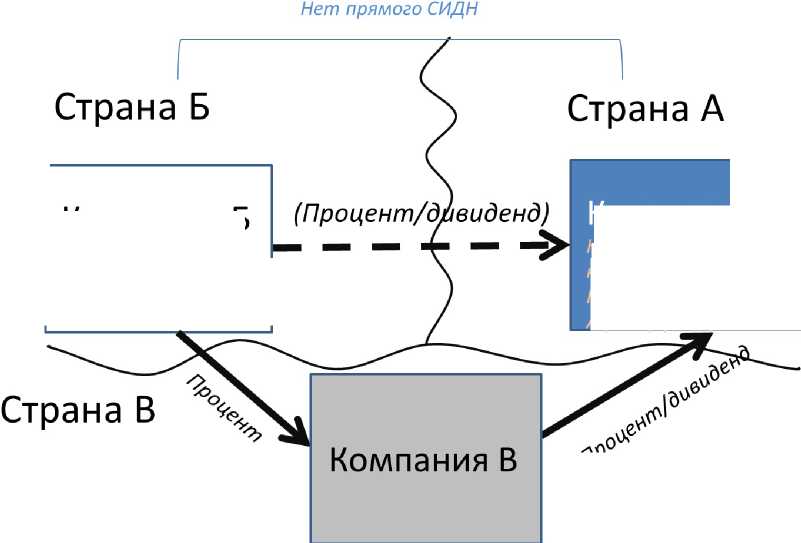

Приостановление и прекращение российских СИДН с отдельными странами отнюдь не сокращает спектр потенциальных соучастников российских налоговых резидентов в гибридных схемах. Гибридный эффект с контрагентами из таких стран достигается путём встраивания транзитных звеньев в структуру сделки, отзеркаливающих операцию через третью страну, как показано на рисунке 5.

Вычет расходов в стране Б (D-эффект)

Компания А

Невключение дохода в налоговую базу Компании А в стране А (Nl-эффект)_______

Вычет расходов в стране В (D-эффект)

Включение дохода в налоговую базу Компании В в стране В (1-эффект)

Рисунок 5

Компания Б

В указанных случаях фактор транзитного контрагента не преодолевается правилами бенефициарного собственника, реализованными в ст. 7 НК РФ, так как транзитное лицо не всегда является технической компанией, может не иметь нулевой финансовый результат, вести активную деятельность и отзеркаливать операции составным образом, с перерывом во времени.

Антигибридные нормы MLI, ратифицированные Россией, также сами по себе бесполезны против действия приведённых гибридных схем. Данные нормы лишь устанавливают общий запрет злоупотребления положениями СИДН (ст. 6 MLI), снимают препятствие для применения сквозного подхода к фискально-прозрачным образованиям (ст. 3 MLI) и ограничивают применение льгот получателями дохода с двойным резидентством (ст. 4 MLI). Без введения корреспондирующих норм на уровне национального законодательства указанные нормы MLI практического значения для борьбы против гибридных налоговых схем не имеют, даже если бы они оказались распространены на все российские СИДН [5].

Вывод. По результатам анализа вышеизложенных моделей международных операций с участием российских налоговых резидентов доказано, что российская налоговая система остаётся незащищённой от применения недобросовестными налогоплательщиками ряда даже самых примитивных гибридных налоговых схем.

Оптимальным вариантом превенции извлечения российскими налоговыми резидентами налоговой выгоды от участия в таких схемах спо- собно стать введение двухуровневой системы ан-тигибридных норм, предполагающей введение в Налоговый кодекс РФ как общих антигибридных правил, ограничивающих совершение операций, обусловленных целью извлечения налоговой выгоды от гибридных схем, так и специальных норм, позволяющих ограничивать уменьшение налоговой базы на сумму понесённых расходов или применение пониженных налоговых ставок в случаях, когда это способно привести к гибридному эффекту. Дальнейшее игнорирование фактора гибридных механизмов федеральным законодателем чревато латентным недополучением доходов в бюджеты бюджетной системы РФ и нежелательным оттоком капитала за рубеж.

Список литературы Об уязвимости российской налоговой системы к некоторым видам гибридных схем снижения налоговой нагрузки

- Многосторонняя конвенция по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения (Заключена в г. Париже 24.11.2016). Доступ из справ.-правовой системы "КонсультантПлюс".

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ. Доступ из справ.-правовой системы "КонсультантПлюс".

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ. Доступ из справ.-правовой системы "КонсультантПлюс".

- Харин А.К. О правовых факторах, препятствующих борьбе против гибридных налоговых схем в Российской Федерации // Евразийский юридический журнал. 2024. № 2 (189). С. 272-275. EDN: HYPATF

- Харин А.К. О проблемах применения международных договоров Российской Федерации для противодействия гибридным схемам снижения налоговой нагрузки // Евразийская адвокатура. 2023. № 6 (65). С. 109-115. EDN: PABHWY