Об управлении денежными потоками предприятия

Автор: Шайхутдинова Н.А., Белобородова М.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105524

IDR: 140105524

Текст статьи Об управлении денежными потоками предприятия

Для эффективного управления предприятием руководитель должен обладать оперативной и достоверной информацией о том, какими денежными средствами располагает предприятие, какие платежи необходимо произвести и какие поступления ожидаются в ближайшее время. Отсутствие такой информации порождает значительные трудности в управлении предприятием и может повлечь за собой финансовые потери.

Преимущества и необходимость управления денежными потоками состоят в следующем: 1) улучшение управления денежными потоками равносильно вовлечению в оборот дополнительных денежных средств; 2) для крупных, длительное время работающих предприятий управление выгодно с точки зрения как повышения эффективности используемых денежных средств, так и получения дополнительной прибыли, повышения рентабельности; 3) для небольших предприятий управление денежными потоками особенно важно, потому что они должны рассчитывать на собственные источники денежных средств, так как внешние для них не всегда доступны как по цене, так и по возможности получения; 4) профессиональное управление денежными потоками положительно отражается на взаимоотношениях предприятия с банками, поставщиками, покупателями и др. [1]

Рассмотрим управление денежными потоками в ООО «Водоканалстройсервис». Проведем анализ денежных потоков по источникам поступления и направлением выплат (таблица 1).

Таблица 1 Состав и структура положительного и отрицательного денежных потоков ООО «Водоканалстройсервис» по источникам поступления и направлениям выплат

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

Изменения (+,-) 2011 г. к 2009 г. |

2011 г. в % к 2009 г. |

||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

||

|

Поступило денежных средств, всего |

47930 |

100,0 |

68758 |

100,0 |

66182 |

100,0 |

18252 |

- |

138,1 |

|

в том числе: |

|||||||||

|

средства, полученные от покупателей, заказчиков |

45536 |

95,1 |

32541 |

47,3 |

66182 |

100,0 |

20646 |

4,9 |

145,4 |

|

прочие поступления |

2394 |

4,9 |

36217 |

52,7 |

- |

- |

- |

- |

- |

|

Направлено денежных средств, всего |

48156 |

100,0 |

68464 |

100 |

68140 |

100 |

19984 |

- |

141,5 |

|

в том числе: |

|||||||||

|

на оплату приобретенных товаров, работ услуг, сырья и иных оборотных активов |

28299 |

58,7 |

42373 |

61,8 |

32891 |

48,3 |

4592 |

-10,4 |

116,2 |

|

на оплату труда |

11472 |

23,8 |

16098 |

23,5 |

18978 |

27,8 |

7506 |

4 |

165,4 |

|

расчеты по налогам и сборам |

4744 |

9,8 |

4106 |

5,9 |

10940 |

16,1 |

6196 |

6,3 |

230,6 |

|

на расчеты по внебюджетным фондам |

2554 |

4,6 |

3617 |

5,3 |

- |

- |

- |

- |

- |

|

прочие выплаты, перечисления |

677 |

3,1 |

2270 |

3,5 |

5331 |

7,8 |

4654 |

4,7 |

787,4 |

Из таблицы 1 видно, что в 2011 году средства, полученные от покупателей и заказчиков увеличились за последние 3 года на 45,4%. В структуре денежных расходов преобладают расходы на оплату приобретенных товаров, работ, услуг, сырья и других оборотных активов (в среднем около 50%), что отвечает специфике деятельности предприятия.

Порядка 25% расходов приходится на оплату труда и отчисления. Также увеличились прочие выплаты, перечисления, которые включают расходы на оплату банковских услуг, расходы по материалам и спонсорскую помощь.

Для оценки уровня генерирования денежных потоков в процессе хозяйственной деятельности предприятия используется показатель удельного объема денежного оборота на единицу используемых активов и показатель удельного объема денежного оборота предприятия на единицу реализуемой продукции (таблица 2).

Таблица 2 Показатели эффективности денежных потоков ООО «Водоканалстройсервис»

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

|

1.Объем денежного оборота, тыс. руб. |

96086 |

137222 |

134322 |

|

2.Среднегодовая стоимость активов, тыс. руб. |

4237 |

6234 |

9425 |

|

3. Объем денежного оборота по операционной деятельности, тыс. руб. |

95376 |

130006 |

134322 |

|

4. Объем реализации продукции предприятия |

30312 |

45546 |

50665 |

|

5. Сумма положительного денежного потока предприятия по операционной деятельности |

47930 |

65150 |

66182 |

|

6. Общая сумма положительного денежного потока |

47930 |

68150 |

70371 |

|

7.Сумма отрицательного денежного потока предприятия по инвестиционной деятельности |

710 |

553 |

766 |

|

8.Общая сумма отрицательного денежного потока предприятия |

48156 |

66500 |

71904 |

|

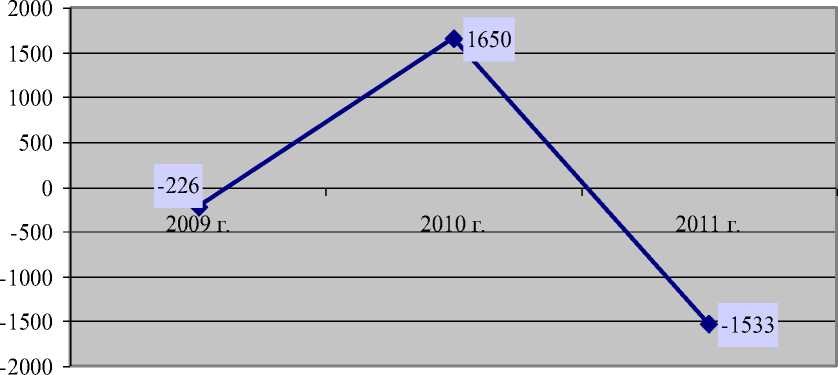

9. Чистый денежный поток |

-226 |

1650 |

-1533 |

|

10. Удельный объем денежного оборота на единицу используемых активов(1/2) |

22,67 |

22,01 |

14,25 |

|

11. Удельный объем денежного оборота предприятия на единицу реализуемой продукции(3/4) |

3,15 |

2,85 |

2,65 |

|

12. Коэффициент участия операционной деятельности в формировании положительного денежного потока (5/6) |

1 |

0,95 |

0,94 |

|

13. Коэффициент участия инвестиционной деятельности в формировании отрицательного денежного потока (7/8) |

0,01 |

0,008 |

0,01 |

|

14. Коэффициент ликвидности денежного потока (6/8) |

0,9 |

1,02 |

0,9 |

|

15. Коэффициент эффективности денежного потока (9/8) |

-0,004 |

0,02 |

-0,02 |

Из таблицы можно сделать вывод, что удельный объем денежного оборота на единицу используемых активов снизился, значит снизилась интенсификация генерирования денежных потоков предприятия. Удельный объем денежного оборота предприятия на единицу реализуемой продукции убывает, это означает, что положительный денежный поток возрастает, что характеризуется как положительная тенденция.

Рисунок 1 Динамика чистого денежного потока ООО «Водоканалстройсервис» за 2009-2011 гг.

В целом, по результатам анализа денежных потоков предприятия можно сделать вывод, что за анализируемый период у предприятия ООО «Водоканалстройсервис» возросла интенсивность движения финансовых ресурсов: приток и отток денежных средств увеличились в 1,5 раза. Наблюдается отрицательное сальдо чистого денежного потока. Следовательно, акционерное общество в целом находится в неустойчивом финансовом положении, так как в отдельные периоды генерирует денежные средства, недостаточные для покрытия необходимых платежей.

Результаты анализа используются для выявления резервов оптимизации денежных потоков предприятия и их планирования на предстоящий период.

Одним из наиболее важных и сложных этапов управления денежными потоками предприятия является их оптимизация. Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности. Основными направлениями оптимизации денежных потоков предприятия являются сбалансирование и синхронизация денежных потоков и максимизация чистого денежного потока. [1]

Т.о. можно определить мероприятия, приводящие к росту денежных средств:

-

1) рассмотреть вопрос о привлечении долгосрочного финансового кредита на техническое перевооружение, модернизацию и развитие систем водоснабжения и водоотведения;

-

2) провести работу по уменьшению дебиторской задолженности;

-

3) снизить потери воды (разработать внутрифирменную программу ресурсосбережения, выявлять несанкционированные врезки);

-

4) оптимизировать расходы на энергопотребление;

-

5) снизить сумму постоянных издержек предприятия.

Для увеличения прибыли и поддержания стабильной работы предприятия в перспективе необходимо постоянно проводить анализ и оценку деятельности предприятия в различных аспектах производства.