Обеспечение финансово-экономической безопасности государства

Автор: Чуйков А.С., Ревун И.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2 (84), 2022 года.

Бесплатный доступ

Обеспечение финансово-экономической безопасности России является необходимым условием для устойчивого и постоянного развития государства. В статье рассмотрены фундаментальные основы обеспечения финансово-экономической безопасности. Рассмотрена степень влияния национальных интересов, инвестиционных и инновационных процессов, на возможность динамического развития экономики. По мнению авторов, обеспечение финансово-экономической безопасности должно стать важнейшим приоритетом, так как это напрямую определяет уровень независимости национальной экономики, и соответственно, уровень жизни населения. Создание эффективного механизма решения имеющихся дефектов экономики, содействие и поддержка в инновационной и инвестиционной сфере, в дальнейшем позволит вывести экономику государства на новый уровень мировой арены. На основе рассмотренных данных авторы пришли к выводу, что обеспечение финансово-экономической безопасности России является необходимым условием для выведения страны из кризисного периода и защиты её экономики в дальнейшем.

Финансово-экономическая безопасность, стратегия развития региона, экономика, технологии, инновации, инвестиции

Короткий адрес: https://sciup.org/170192152

IDR: 170192152

Ensuring the financial and economic security of the state

Ensuring the financial and economic security of Russia is a prerequisite for the sustainable and continuous development of the state. The article considers the fundamental foundations of ensuring financial and economic security. The degree of influence of national interests, investment and innovation processes on the possibility of dynamic economic development is considered. According to the authors, ensuring financial and economic security should become a top priority, as it directly determines the level of independence of the national economy, and, accordingly, the standard of living of the population. The creation of an effective mechanism for solving the existing defects of the economy, assistance and support in the innovation and investment sphere, will further bring the state's economy to a new level of the world arena. Based on the data reviewed the authors came to the conclusion that ensuring the financial and economic security of Russia is a necessary condition for bringing the country out of the crisis period and protecting its economy in the future.

Текст научной статьи Обеспечение финансово-экономической безопасности государства

При неграмотном подходе к налоговой оптимизации по средствам учетной политики, коммерческая организация может столкнуться с лишними затратами. В некоторых случаях у нее могут возникнуть проблемы с законом.Благодаря правильной оптимизации налогообложения можно сделать доходымаксимальные, а налоги – минимальные. При этом можно не нарушать закон.Благодаря правильному прогнозированию учетной политики, можноизбежать крупных издержек финансовой, хозяйственной деятельности.

Чтобы создать эффективную корпоративную налоговую политику, ввести налоговые оптимизации по средствам учётной политики в коммерческой организации нужна слаженная работа финансовой, учетной и юридической службы предприятия.

Только в таком случае можно спланировать потоки налоговых платежей, оптимизировать налоговые платежи, не нанося ущерба экономической эффективности работы организации. Проанализировать выполнение плановых налоговых показателей и оценить эффективность налогового планирования. Составить оптимальный график погашения налоговых издержек, сформировать эффективную технологию расчетов налоговых платежей [1].

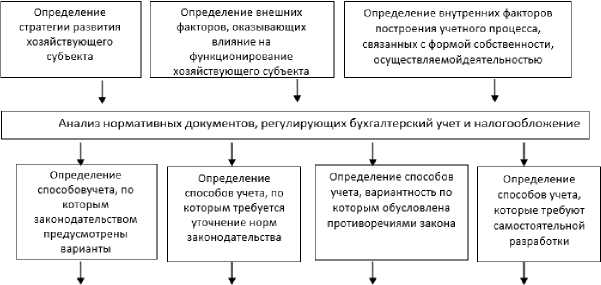

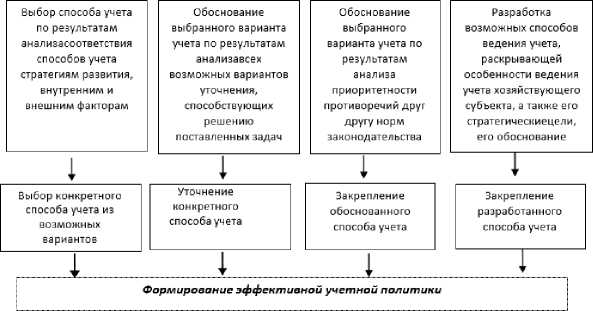

Процедура формирования эффективной учетной политики представлена на рисунке.

Рис. Процедура формирования эффективной учетной политики

Четко продуманная учетная политика позволит увязать все элементы процесса в единое целое и сформировать рациональный механизм ее реализации.

Влиять на финансовые результаты можно с помощью регулирования оценки активов, распределения доходной, расходной части между отчетными периодами. В любом случае важно, чтобы учетная политика основывалась на принципе единства учетной политики, рациональности, экономности ведения бухгалтерской работы, отражения в бухгалтерском отчете всех фактов работы предприятия и фактов хозяйственной деятельности, исходя из условий хозяйствования.

Несмотря на то, что в рыночных условиях хозяйствования интересы собственников и государства разъединились, государство создает систему нормативно-правового регулирования бухгалтерского учета, чтобы обеспечить общий подход к его организации и ведению, что, в свою очередь, упрощает внешний контроль учетных и отчетных данных. Однако, ориентируясь преимущественно на потребности государства в областиформирования информации о деятельности предприятия, организации игнорируют интересы собственников и потенциальных инвесторов [2].

За рубежом данная проблема решается путем создания профессиональных бухгалтерских организаций, которые оказывают существенное влияние на регламентацию учета, способствуют соблюдению интересов субъектов хозяйствования.

На данном этапе развития в России при составлении учетной политики, как внутреннего стандарта организации, не ставится цель о повышении её роли в качестве инвестиционной привлекательности. Чтобы учетная политика способствовала привлечению капитала, необходимо раскрытие в содержании бухгалтерской (финансовой) отчетности показателей, расчет которых потребовал бы определенной группировки информации и был бы интересен для инвесторов, формировал бы определенный инвестиционный имидж организации. Данное решение потребовало бы изменения форм отчетности. Данный процесс весьма трудоемкий и затратный. Поэтому можно согласится с теми авторами, которые предлагают переосмысление существующих элементов учетной политики в действующих условиях в соответствии с дополнительной целью – повышением прозрачности учета и отчетности не только для налоговых и иных государственных органов, но и для потенциальных инвесторов.

В связи с этим встает вопрос оценки эффективности учетной политики, в первую очередь, по каким признакам или критериям ее характеризовать. При этом эффект представляет собой достижение целей и решение определенных задач, поставленных перед системой бухгалтерского учета. В условиях рыночной экономики следует уделить большее внимание такой цели функционирования организации как повышение инвестиционной привлекательности организации. Если эта цель имеет ограничения по показателю привлечения непосредственно новых инвестиций, то, как минимум, способствует увеличению уровня доверия к организации со стороны контрагентов. С этой точки зрения учетная политика выступает одним из инструментов реализации концепции бухгалтерской (финансовой) отчетности о стоимости.

Оценка эффективности учетной политики при ведении бизнеса определяется целями, которые ставятся в процессе ее разработки.

Целью учетной политики для налогообложения можно считать оптимизацию налоговой нагрузки в условиях полного выполнения требований налогового законодательства. Именно для этого вида учетной политики можно назвать очевидный критерий – минимизация налогообложения в сложившихся условиях хозяйствования и нормах законодательства.

Целью учетной политики для ведения финансового бухгалтерского учета является полное и достоверное представление в бухгалтерской (финансовой) отчетности всех объектов, важных для оценки пользователями финансового положения и финансовых результатов организации. Учетная политика организаций в данном случае должна соответствовать стандартам бухгалтерского учета (федеральным, отраслевым) и видам хозяйственной деятельности, которые в свою очередь, приводят к особенностям в составе активов и обязательств, хозяйственных процессов.

Целью учетной политики для целей управленческого учета является формирование в процессе учета информации в таких объемах и группировках, которые позволили бы принимать оперативные и эффективные управленческие решения. Здесь акценты могут быть смещены на конкретные цели управления в конкретном периоде, при этом при изменении целей могут измениться подходы к формированию информации. Как правило, в управленческом учете требуется более подробная информация о затратах, используются иные, чем в финансовом учете, направления группировки затрат. В любом случае речь идет об использовании и перегруппировке информации, формируемой в общей системе бухгалтерского учета на основе первичных документов. Для каждого вида учета должны быть предусмотрены определенные учетные регистры. Но если в бухгалтерском (финансовом) учете их перечень и содержание определяются выбранной формой учета, а для налогового учета можно воспользоваться рекомендациями ФНС РФ, то для управленческого учета реквизиты регистров должны быть разработаны самим хозяй-ствующимсубъектом, с учетом всех требований системы управления к классификации иобъему информации. Поэтому учетная политика для целей управленческого учета однозначно предусматривает приложения в виде таких регистров.

Составление эффективной учетной политики, отвечающей требованиям налогового, бухгалтерского законодательства, а также целям управления, требует от бухгалтеров творческого подхода. Кроме оперативного реагирования на изменения в законодательстве, необходимо корректирование учетной политики в зависимости от целей управления.

Основными этапами формирования учетной политики для целей управленческого учета являются:

-

1. Методы сбора информации с использованием оптимальных каналов сбора данных; создание системы мониторинга внешнего рынка, включая объем внешней интересующей информации о конкурентной среде, необходимой для поддержания конкурентоспособности организации (уровень цен, качество продукции, доступность

-

2. Разработка системы мониторинга внутренней среды организации. Эта система основана на финансовых и нефинансовых показателях, используемых конкретной организацией. Они используются для оценки эффективности финансово-хозяйственной деятельности предприятия, в том числе показателей экологического анализа. Построить нормативы хозяйственной деятельности и систему отчетных показателей по каждому из направлений экономической деятельности, определить периодичность их формирования; анализ фактических показателей и их сравнение со стандартными, анализ выявленных отклонений и их причин; разработка мероприятий по улучшению финансовых и нефинансовых показателей.

-

3. Выявление основных недостатков сформированной финансовой отчетности на основе данных бухгалтерского учета.

-

4. Создание системы планирования и бюджетирования.

-

5. Объединение методов, выбранных на предыдущих этапах, в стандартах оперативного и стратегического управленческого учета, описанных в учетной политике.

-

6. Рассмотрение дополнительных методов, таких как расширениенабора показателей, необходимых для обоснования стратегических управленческих решений, и включение их в учетную политику [1].

продукции для потребителей); разработка методов анализа информации и ее распространения среди всех заинтересованных внутренних пользователей.

В настоящий момент есть множество методов оптимизации фискальных платежей компании, но многие прибегают к внепра-вовым способам снижения платежей. К примеру, они используют не оприходование выручки от реализации, не оприходование товарных, материальных ценностей, незаконное применение льгот фискальной государственной политики и заключение мнимых сделок.

Однако любой экономический субъект может не нарушать действующее законодательство и на законных основаниях оптимизировать налоговые обязательства, используя учетную, договорную политику.

Влиять на финансовые результаты можно с помощью регулирования оценки активов, распределения доходной, расходной части между отчетными периодами. В любом случае важно, чтобы учетная политика основывалась на принципе единства учетной политики, рациональности, экономности ведения бухгалтерской работы, отражения в бухгалтерском отчете всех фактов работы предприятия и фактов хозяйственной деятельности, исходя из условий хозяйствования.

Другим, не менее эффективным резервом, который организация имеет право формировать согласно своей учетной политике, является резерв надорогостоящий ремонт основных средств. Организации-налогоплательщики,у которых есть основные средства, могут создать два резерва: на текущий и дорогостоящий ремонт. Оптимизировать налог на прибыль за счет резерва натекущий ремонт основных средств не получится, так как остаток резерва на текущий ремонт должен быть восстановлен (включен в состав доходов), поэтому он позволит всего лишь отложить уплату налогу на прибыль, но не уменьшить его.

В условиях пандемии Правительством РФ принято ряд мер, направленных на поддержку бизнеса, занятости населения, сохранения жизни и здоровья граждан. Одна из мер ориентирована на работающих лиц старше 65 лет.

Согласно постановлению, организация (т.е. работодатель) должна отправить перечень застрахованных лиц старше 65 лет в Фонд Социального Страхования (ФСС) для оформления листков нетрудоспособности, равно как и иные документы, необходимые для начисления пособия. Такие выплаты производятся полностью из бюджета ФСС. Однако, в отношении работников других возрастных категорий сохраняется обычный порядок компенсации времени болезни.

Ситуация повсеместной эпидемии может привести к возможной нетрудоспособности более, чем половины сотрудников организации, а, следовательно, к обязательным выплатам пособий большому количеству штата, что даже при условии покрытия расходов только за первые 3 дня может быть обременительными тратами для работодателя. Создание резерва на подобные случаи может значительно смягчить такую потенциальную ситуацию.

На данный момент в налоговом и бухгалтерском учете организации обязаны создавать следующие резервы: на отпуска и вознаграждения по итогам за год, по сомнительным долгам, на гарантийный ремонт, под снижение стоимости ТМЦ, под обесценение финансовых вложений.

Наиболее логичным в данной ситуации представляется решение по созданию самостоятельного резерва с названием «Резерв на непредвиденные ситуации», который в учете может начисляться корреспонденцией Д20 (26,44 и т.д.) К 96 – субсчет «Резерв на непредвиденные ситуации» с выделением отдельной аналитической группы «По оплате нетрудоспособности работников».

Таким образом, формирования эффективной учетной политики, по сути, может стать хорошим действенным инструментом в вопросе минимизации налогов. А налого- вые платежи, как известно, составляют весомую долю в финансовых потоках хозяйствующих субъектов и ложатся на них существенным бременем. Соответственно, в рамках реализации эффективной учетной политики предприятия возможности получения налоговой экономии могут быть достигнуты за счет:

-

- применения ускоренной амортизации и повышающих амортизационных коэффициентов;

-

- сокращения срока полезного использования нематериальных активов;

-

- создания резервов, что минимизирует текущие обязательства по налогу на прибыль;

-

- определения выручки по мере оплаты расчетных документов, что приводит к отсрочке уплаты налога на прибыль по остатку дебиторской задолженности за отгруженные товары [3].

Список литературы Обеспечение финансово-экономической безопасности государства

- Купрещенко Н.П., Кушхова А.А. Экономическая безопасность России во взаимодействии с современными миграционными процессами // Вестник Московского университета МВД России. - 2020. - №3. - С. 242-245.

- EDN: BVCTKP

- Указ Президента РФ от 13.05.2017 N 208 "О Стратегии экономической безопасности Российской Федерации на период до 2030 года". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_216629/ (дата обращения 26.01.2022).

- Федеральная служба государственной статистики. - [Электронный ресурс]. - Режим доступа: https://rosstat.gov.ru/(дата обращения 27.01.2022).

- Указ Президента РФ от 31.12.2015 N 683 "О Стратегии национальной безопасности Российской Федерации". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_191669/61a97f7ab0f2f3757fe034d11011c763bc2e593f/ (дата обращения 28.01.2022).

- Авдийский В.И. Теневая экономика и экономическая безопасность государства: Учебное пособие / В.И. Авдийский, В.А. Дадалко. - М.: Альфа-М, ИНФРА-М, 2014.