Обеспечение финансовой самодостаточности региона: теоретические и инвестиционные аспекты

Автор: Павел Андреевич Иванов

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Региональная экономика и региональное экономическое развитие

Статья в выпуске: 4 т.17, 2025 года.

Бесплатный доступ

Введение: в статье рассмотрены вопросы обеспечения финансовой самодостаточности субъектов Российской Федерации в контексте анализа существующих теоретических положений по данному понятию и инвестиционной сферы регионов. Цель: уточнить определение «финансовая самодостаточность региона» с позиции необходимости комплексного учета финансовых ресурсов территории и проанализировать инвестиционный аспект обеспечения финансовой самодостаточности регионов. Методы: системный анализ, статистический метод, группировка, нормирование, графический метод. Результаты: выявлено смешение понятия «финансовая самодостаточность региона» с другими категориями (финансовая самостоятельность, финансовая независимость и т. д.). Предложена уточненная трактовка, учитывающая финансовые ресурсы всех институциональных секторов экономики, а также возможности региональной системы и условия конкурентного давления внешней среды. По результатам анализа показателей экономической безопасности регионов Приволжского федерального округа, влияющих на инвестиционные аспекты финансовой самодостаточности, установлена неоднородность их динамики в течение рассматриваемого периода (ухудшение в период с 2010 по 2019 год и укрепление с 2020 года). Наиболее существенное негативное влияние оказывал инновационный фактор (низкий уровень расходов на научно-исследовательские и опытно-конструкторские работы). Выявлено, что в структуре региональных инвестиционных вложений в отличие от зарубежной практики слабо задействован потенциал банковского сектора. В качестве перспективного направления повышения инвестиционной активности в регионах предложено развитие технологического предпринимательства. Выводы: в условиях усиления политики протекционизма в мировой экономике и относительно высокой ресурсной обеспеченности общий уровень инвестиционного развития в регионах России улучшается, но еще недостаточен с позиции требований экономической безопасности. Более активное задействование для инвестирования в экономику (особенно в инновационный сектор) финансового потенциала сектора домохозяйств, а также банков будет способствовать общему укреплению финансовой самодостаточности регионов.

Финансовая самодостаточность, социально-экономическое развитие, инвестиции, экономическая безопасность, Приволжский федеральный округ, прогноз, денежно-кредитная политика, рейтинг

Короткий адрес: https://sciup.org/147252372

IDR: 147252372 | УДК: 332.1:336 | DOI: 10.17072/218-9173-2025-4-765-789

Ensuring financial self-sufficiency of the region: Theoretical and investment aspects

Introduction: the article considers the issues of ensuring financial self-sufficiency of the constituent entities of the Russian Federation in the context of the analysis of existing theoretical provisions on this concept and the investment sphere of the regions. Objectives: to clarify the definition of “financial self-sufficiency of a region” from the standpoint of the need for a comprehensive accounting of the financial resources of the territory, as well as to analyze the investment aspect of ensuring financial self-sufficiency of regions. Methods: systems analysis, statistical method, grouping, standardization, graphical method. Results: the concept of “financial self-sufficiency of a region” is found to be confused with other categories (financial autonomy, independence, etc.). A refined interpretation has been proposed that considers the financial resources of all institutional sectors of the economy, as well as the capabilities of the regional system and the conditions of competitive pressure from the external environment. Based on the results of the analysis of economic security indicators in the Volga Federal District regions that affect the investment aspects of financial self-sufficiency, heterogeneity of their dynamics was established during the period under review (deterioration in 2010–2019 and strengthening since 2020). The most significant negative impact was exerted by the innovation factor (low level of R&D expenditure). It was revealed that in the structure of regional investment investments, in contrast to foreign practice, the potential of the banking sector is poorly used. The development of technological entrepreneurship is proposed as a promising direction for increasing investment activity in the regions. Conclusions: in the context of stronger protectionist policy in the global economy and the presence of relatively high resource security, Russian regions show an improvement in the overall level of investment development, but this is still insufficient from the standpoint of economic security requirements. More active use of financial potential of the household sector, as well as banks, for investing in the economy (especially in the innovation sector) will contribute to the overall strengthening of the financial self-sufficiency of the regions.

Текст научной статьи Обеспечение финансовой самодостаточности региона: теоретические и инвестиционные аспекты

Эта работа © 2025 Иванова П. А. распространяется под лицензией Creative Commons Attribution 4.0 International. Чтобы просмотреть копию этой лицензии, посетите

To view a copy of this license, visit

1 Уфимский федеральный исследовательский центр РАН, Уфа, Россия, ,

1Ufa Federal Research Center of the Russian Academy of Sciences, Ufa, Russia, ,

Одним из важнейших параметров устойчивого развития регионов является наличие у них финансовой самодостаточности. Более того, в современных условиях санкционного давления на экономику России и неравномерного развития регионов повышение финансовой самодостаточности на субфедеральном уровне – основа не только социально-экономического роста субъектов Российской Федерации, но и реализации стратегических целей страны в целом. При этом нерешенность проблем стратегического планирования на региональном уровне (недостаточное качество прогнозирования целевых показателей, оценки их достижимости и достаточности для реализации поставленных целей и задач, слабая координация действий участников процесса стратегического планирования и др. (Иванов, 2023)) в определенной мере является следствием ограниченных полномочий и, соответственно, низкой заинтересованности властей в развитии финансового потенциала территории. В результате, с одной стороны, доминирует тип планирования, основанный на инерционных сценариях динамики индикаторов финансового обеспечения реализации стратегических приоритетов, которая может пересматриваться в сторону понижения (например, в отношении темпов роста инвестиций до 2030 года изначальное значение с 70 % от уровня 2020 года1 было понижено до 60 %2). С другой стороны, поставленные в национальных проектах цели стратегического развития требуют перехода к интенсивному типу планирования, то есть к более высоким темпам инвестирования по сравнению с предшествующим периодом, поскольку иначе достичь этих целей в полной мере будет затруднительно. К примеру, в работе С. Ю. Глазьева на основе систематизации опыта реализации «экономического чуда» в раз- личных странах установлено, что уровень инвестирования в такие периоды повышался с 15–20 до 30–45 % ВВП (Глазьев, 2015, с. 44) (согласно Прогнозу социально-экономического развития Российской Федерации на 2025 год и на плановый период 2026 и 2027 годов3, отношение инвестиций к ВВП планируется на уровне 20,8 %, что в целом соответствует динамике прошлых лет).

В этой связи исследование вопросов гармоничного (без ущерба для устойчивости социально-экономического развития страны в целом) повышения финансовой самодостаточности территорий на основе выявления потенциальных направлений комплексного задействования финансовых ресурсов всех институциональных секторов экономики – государства, бизнеса, домохозяйств – приобретает актуальное значение. Необходимость решения данных вопросов неоднократно отмечалась руководством страны4. В частности, в послании 2024 года президент В. В. Путин поставил задачу к 2030 году повысить экономическую самодостаточность регионов5. Решение данной задачи, на наш взгляд, во многом зависит от того, насколько эффективно будут реализованы возможности роста финансовой самодостаточности регионов. В рамках одного исследования рассмотреть все аспекты, связанные с финансовой самодостаточностью территорий, сложно. Целью данной статьи является, во-первых, уточнение определения «финансовая самодостаточность региона» с позиции необходимости комплексного учета финансовых ресурсов территории и, во-вторых, анализ инвестиционного аспекта обеспечения финансовой самодостаточности субъектов Российской Федерации как в вертикальном (центр – регионы), так и в горизонтальном (институциональные сектора) разрезе.

МЕТОДОЛОГИЯ (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ) ИССЛЕДОВАНИЯ

Обзор научной литературы по проблеме исследования

Вопросы финансовой самодостаточности рассматриваются российскими учеными и экономистами как на региональном (Гладковская, 2018; Мидов, 2021), так и на местном уровне (Пансков, 2013; Чапайкина, 2019; Нурдавля-това, 2020). Внимание отечественных исследователей сосредоточено на изучении того, как влияет взаимодействие институциональных секторов, например государства и бизнеса (Аничин и Желябовский, 2021), на самодостаточность территорий в вопросах финансового обеспечения своего развития. В работе М. В. Шаклеиной и А. З. Мидова представлена классификация субъектов Российской Федерации по уровню финансовой самостоятельности с позиций стратегического планирования (Шаклеина и Мидов, 2019).

В санкционных условиях актуальным направлением укрепления финансовой безопасности страны и ее регионов становится повышение уровня их самодостаточности, в том числе на основе развития механизмов инвестирования (Кузнецов и Самыгин, 2023). В работе В. Ю. Ануприенко рассмотрены взаимосвязи между экономическим суверенитетом, экономической самодостаточностью (а также ее составной частью – финансовой самодостаточностью) и стратегическим планированием (Ануприенко, 2023). В статье Т. И. Барашевой на примере северных регионов России предложены направления повышения финансовой самодостаточности посредством перераспределения налоговых поступлений между различными уровнями бюджетной системы (Барашева, 2018).

В исследованиях зарубежных авторов отмечается повышение в обществе интереса к теме обеспечения финансовой (экономической) самодостаточности стран на фоне развития процессов деглобализации, особенно ускорившихся после избрания в 2016 году президентом США Д. Трампа и проведения им политики протекционизма (активизация торговых войн с началом его второго президентского срока в 2025-м свидетельствует о сохранении общего курса и усилении политики применения финансово-экономических мер для повышения самодостаточности экономики США). При этом в основе современной политики обеспечения самодостаточности в разных странах лежит неомеркантилизм (принятие государством защитных, поддерживающих мер, направленных на повышение конкурентоспособности отечественного производителя, при сохранении внешнеторговых связей), а не автаркия (стремление к минимизации внешнеторгового оборота) (Helleiner, 2021). Кроме этого, значимую роль в развитии протекционных мер в мировой экономике сыграла начавшаяся в 2020 году пандемия коронавируса, а неравномерность экономических последствий от COVID-19 по территориям в определенной мере была вызвана различиями в уровне финансовой самодостаточности муниципалитетов (Mackiewicz et al., 2022). Такова точка зрения одних исследователей. Другие же, напротив, считают, что влияние пандемии на местные бюджеты несколько преувеличено (тем не менее это косвенно подтверждает наличие неравномерности распределения последствий от ковидных ограничений для локальных экономик), а основные проблемы повышения финансовой самодостаточности лежат в нежелании местных властей брать на себя ответственность за реализацию политики по диверсификации налоговых поступлений путем введения дополнительных сборов (Cernenko et al., 2021).

В статье профессора Цзянсийского университета финансов и экономики Дж. Сюна и его коллег рассмотрено влияние налоговых реформ на фискальную самодостаточность местных бюджетов Китая и состояние малого предпринимательства (Xiong et al., 2024). Исследование показало, что ухудшение финансовой самодостаточности местных бюджетов в результате отмены сельскохозяйственного налога (для сокращения неравенства доходов между город- скими и сельскими жителями) привело к снижению предпринимательской активности в сельской местности. В то же время рост фискальной самодостаточности местных бюджетов способствует улучшению качества управления органов местного самоуправления (Xu et al., 2024). Необходимость оптимизации распределения финансовых ресурсов в целях обеспечения задачи возрождения сельских регионов Китая отмечают в своей работе (Fan et al., 2023). Исследование М. Бейтмана раскрывает сущность феномена «экономического чуда» азиатских стран в 1945–1980 годах, заключающегося в задействовании ими локальной финансовой модели развития (developmental local financial model), обеспечивающей экономический рост регионов на базе повышения их финансовой самодостаточности путем формирования местных финансовых систем (Bateman, 2022). При этом в качестве одного из инструментов привлечения капитала для инвестиций могут выступать городские облигации (urban investment bonds), позитивно влияющие на повышение экономической устойчивости территории (Fang et al., 2025).

Таким образом, представленный здесь обзор отечественной и зарубежной научной экономической мысли свидетельствует о значимости и актуальности проблемы обеспечения финансовой самодостаточности территорий как одной из важнейших составляющих их устойчивого социально-экономического развития.

С теоретических позиций понятие «финансовая самодостаточность» применительно к территории часто опосредованно ассоциируется со сходными категориями: саморазвитием территориальных социально-экономических систем (в части наличия необходимых финансовых ресурсов для обеспечения внутренней самодостаточности региона) (Татаркин, 2013), финансовой самостоятельностью (Бочко, 2016; Афанасьева, 2020; Игонина, 2022), финансовой независимостью (суверенитетом) (Румянцева и Юрченко, 2023), финансовой (бюджетной) безопасностью (Бикметова, 2020; Кузнецов и Самыгин, 2023), финансовой устойчивостью (Строев и др., 2023). Трудно не согласиться с М. А. Катковой и Н. П. Колядиным в том, что понятие «самодостаточность региона» носит некоторый условный характер ввиду как невозможности обеспечить себя необходимым по всему спектру жизнедеятельности исключительно за счет внутренних ресурсов (в этом смысле полной самодостаточностью не обладает ни одна страна мира), так и встроенности экономики региона в более сложную страновую систему хозяйствования и необходимости нахождения баланса в распределении ресурсов между уровнями управления (Каткова и Колядин, 2012, с. 33). В статье Д. Л. Комягина, систематизирующей опыт СССР, поиск данного баланса предлагается осуществлять, опираясьнапонятие«распределенноеединство»,подразумевающее,во-первых, не противопоставление, а сочетание принципов единства и самостоятельности бюджетной системы РФ и, во-вторых, переход на перманентное совершенствование межбюджетных отношений (Комягин, 2023, с. 110).

Несмотря на то, что чаще всего финансовую самодостаточность рассматривают только на уровне межбюджетных отношений, на наш взгляд, в силу многоаспектности данного понятия применительно к региону, необходимо учитывать также финансовые ресурсы других институциональных секторов экономики. Наиболее близко к авторской позиции определение финансовой самодостаточности региона, изложенное в работах А. И. Татаркина и Л. Л. Иго-ниной, где данная категория включает в себя финансовые ресурсы не только государственного сектора, но и всех расположенных в регионе экономических субъектов (Татаркин, 2013; Игонина, 2022). В целях более четкого отражения в рассматриваемом понятии двух аспектов – влияния внешней среды и наличия необходимых возможностей – предлагается его сформулировать в следующем виде: финансовая самодостаточность региона – это возможность и способность региональной социально-экономической системы в условиях конкурентного давления внешней среды к обеспечению устойчивого расширенного воспроизводства, повышению качества жизни населения, достижению стратегических приоритетов национального и регионального уровня за счет совокупных внутренних финансовых ресурсов территории, эффективного их распределения и использования между институциональными секторами, выявления и задействования финансово-инвестиционного потенциала региона.

Уточнение авторского определения заключается в учете не только способности, но и возможностей обеспечить финансовую самодостаточность. В первую очередь к ним относится необходимость расширения законодательно закрепленных за региональными (муниципальными) органами власти источников налоговых поступлений, что будет способствовать повышению их мотивации к развитию региона (муниципалитета). Кроме того, в определении представляется важным отразить конкурентную борьбу, в которой протекают процессы обеспечения самодостаточности. Это означает необходимость в условиях открытости экономики постоянного повышения конкурентоспособности внутреннего производства товаров и сервисной деятельности в целях обеспечения двуединой задачи – недопущения снижения уровня самодостаточности региона (роста потребности в импортных товарах) при сохранении/повышении качества жизни населения (чрезмерно жесткий протекционизм6 может привести к ослаблению конкуренции и заинтересованности местного бизнеса в производстве доступных и качественных товаров).

Обеспечение финансовой самодостаточности региона предполагает формирование благоприятных условий для привлечения инвестиций в развитие экономики, реализацию проектов с высокой добавленной стоимостью как источника повышения самодостаточности территории. В этой связи целесообразно провести анализ инвестиционных аспектов обеспечения финансовой самодостаточности регионов.

Материалы и методы

Инструментарий оценки финансовой самодостаточности субъектов Российской Федерации в контексте исследования инвестиционных факторов ее обеспечения основывается на анализе параметров экономической (финансовой) безопасности территорий (табл. 1).

Таблица 1 / Table 1

Показатели экономической (финансовой) безопасности регионов / Indicators of economic (financial) security of regions

|

Показатель |

Пороговое значение |

|

Объем инвестиций в основной капитал к валовому региональному продукту (ВРП), % |

25 |

|

Износ основных фондов, % |

45 |

|

Рентабельность продукции, % |

15 |

|

Доля обрабатывающих производств в объеме отгруженной промышленной продукции, % |

70 |

|

Внутренние затраты на НИОКР, в % к ВРП |

2,2 |

|

Кредиторская задолженность юридических лиц и индивидуальных предпринимателей (ЮЛ и ИП), в % к ВРП |

40 |

|

Доля просроченной кредиторской задолженности ЮЛ и ИП, % |

25 |

|

Кредиторская задолженность предприятий обрабатывающей промышленности, в % к валовой добавленной стоимости (ВДС) по разделу С «Обрабатывающие производства» |

40 |

|

Удельный вес убыточных предприятий, % |

25 |

|

Соотношение среднедушевых денежных доходов населения и величины прожиточного минимума, раз |

3,5 |

Источник: составлено автором на основе ряда исследований (Глазьев и Локосов, 2012; Сенчагов, 2011).

Нормирование показателей предлагается осуществлять посредством методики, изложенной в работе В. К. Сенчагова и С. Н. Митякова «Оценка кризисов в экономике с использованием краткосрочных индикаторов и средних индексов экономической безопасности России» (Сенчагов и Митяков, 2016). Для показателей, при увеличении положительно воздействующих на привлечение инвестиций, применяется формула 1; если рост показателя производит обратный эффект – используется формула 2:

у = 21-а/х _ J , (1)

у = 21-х/а _ j , (2)

где y – нормированное значение показателя;

x – исходное значение показателя;

a – пороговое значение показателя.

Реализация данного подхода позволяет интерпретировать рост значений по нормированным показателям (изменяющимся в диапазоне от –1 до +1) как позитивный эффект для экономической безопасности территории (пороговому уровню показатели соответствуют при значениях ≥ 0). В качестве объекта исследований выступили регионы Приволжского федерального округа (ПФО).

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

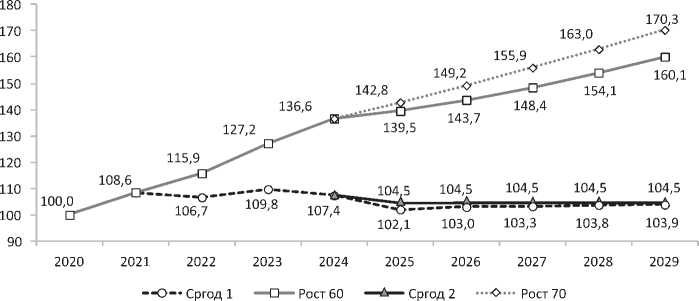

Как было отмечено ранее, в документах стратегического планирования в настоящее время преобладают инерционные сценарии развития. Однако в отношении инвестиций в основной капитал наблюдаются более низкие прогнозные значения по сравнению с фактической динамикой в 2020–2024 годах (рис. 1). Согласно прогнозу Минэкономразвития России, в 2025–2027 годах темпы роста инвестиций составят в базовом сценарии 102,1–103,3 % при среднегодовых фактических темпах в 2020–2024 годах 108,1 %7.

Рис. 1. Динамика фактического (2020–2024) и планируемого (возможного) (2025– 2029) индекса физического объема инвестиций в основной капитал в Российской Федерации (2020 г. = 100 %), % / Fig. 1. Dynamics of the actual (2020–2024) and planned (possible) (2025–2029) index of physical investment in fixed capital in the Russian Federation (2020 = 100 %), %

Источник: разработано и составлено автором по данным Росстата, прогноза социально-экономического развития Российской Федерации на 2025– 2027 годы, авторских оценок.

В случае реализации данного сценария для достижения к 2030 году 60 % от уровня 2020-го, по оценке автора, в 2028–2029 годах достаточно темпов роста инвестиций на уровне 103,8–103,9 % (линия «Сргод 1» на рис. 1), что примерно соответствует среднегодовым темпам роста инвестиций в основной капитал в Российской Федерации за последние 15 лет (в 2010–2024 гг. – 103,7 %). Для достижения 70 % от уровня 2020 года необходим ежегодный рост инвестиций в размере 104,5 % с 2025 по 2029 год («Сргод 2»), что на 0,8 % выше динамики 2010–2024 годов, но существенно ниже среднегодовой динамики 2020–2024 годов. Тогда к 2030 году объем инвестиций может вырасти относительно 2020 года до уровня 100 %, или в два раза в сопоставимых ценах, что является реалистичным сценарием в силу наличия у России внутреннего инвестиционного потенциала в виде ресурсных и производственных возможностей (Буданов и Устинов, 2025, с. 198).

Анализ базовых сценариев прогнозов Минэкономразвития России с 2015 года показывает, что они, как правило, имеют склонность к занижению темпов роста инвестиций и, по сути, относятся к консервативным сценариям (табл. 2). В среднем отклонение прогнозных данных от фактических составляет 3,8 %. С учетом этого вполне вероятна реализация сценария по достижению к 2030 году роста инвестиций до 70 % и выше от уровня 2020 года. Вместе с тем сдерживающим фактором может выступить замедление с конца 2024 года роста экономической активности в стране, в том числе вследствие проведения жесткой денежно-кредитной политики: высокие ставки по вкладам, превышающие уровень рентабельности продукции, стимулируют приток в банковский сектор средств как бизнеса, так и населения. Это способствует сохранению диспропорций финансовых потоков в виде превышения темпов роста валовых сбережений над темпами роста инвестиций (Буданов и Устинов, 2025, с. 200).

Таблица 2 / Table 2

Прогнозные (по базовому сценарию) и фактические темпы инвестиционного развития Российской Федерации в 2015–2025 гг., % / Forecasted (in the baseline scenario) and actual rates of investment development in the Russian Federation, 2015–2025, %8

|

Темпы роста инвестиций в основной капитал |

Год |

||||||||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Прогнозные (Минэ-кономраз-вития) |

86,3 |

98,4 |

101,5* |

104,7 |

103,1 |

105,0 |

103,9 |

104,8 |

99,0 |

102,3 |

102,1 |

|

Оценочные (Минэко-номразви-тия) |

90,1 |

96,3 |

104,1 |

102,9 |

102,0 |

93,4 |

104,5 |

98,0 |

106,0 |

107,8 |

– |

|

Отчетные (Минэко-номразви-тия) |

91,6 |

99,1 |

104,4 |

104,3 |

101,7 |

98,6 |

107,7 |

104,6 |

109,8 |

– |

– |

|

Фактические (Росстат) |

89,9 |

99,8 |

104,8 |

105,4 |

102,1 |

99,9 |

108,6 |

106,7 |

109,8 |

107,4 |

– |

|

Темпы роста инвестиций в основной капитал |

Год |

||||||||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Отклонение фактических данных от прогнозных |

3,6 |

1,4 |

3,3 |

0,7 |

–1,0 |

–5,1 |

4,7 |

1,9 |

10,8 |

5,1 |

– |

|

Отклонение фактических данных от отчетных |

–1,7 |

0,7 |

0,4 |

1,1 |

0,4 |

1,3 |

0,9 |

2,1 |

– |

– |

– |

Примечание: * – сценарий «Базовый+».

Источник: составлено автором по данным Росстата и Минэкономразвития России.

Расчет на примере регионов ПФО параметров экономической безопасности, характеризующих инвестиционные аспекты финансовой самодостаточности, показывает неоднородность динамики интегрального индикатора как в рамках исследуемого периода (2010–2023), так и по субъектам Российской Федерации относительно друг друга (табл. 3).

Таблица 3 / Table 3

Интегральный показатель экономической безопасности регионов ПФО в 2010–2023 гг., ед. / Integral indicator of economic security of the Volga Federal District regions, 2010–2023, unit

|

Регион |

Год |

||||||

|

2010 |

2015 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Российская Федерация |

–0,056 |

–0,056 |

–0,068 |

–0,050 |

–0,040 |

–0,028 |

0,007 |

|

Приволжский федеральный округ |

–0,031 |

0,004 |

–0,100 |

–0,081 |

–0,075 |

–0,066 |

–0,019 |

|

Республика Башкортостан |

–0,078 |

–0,048 |

–0,169 |

–0,169 |

–0,144 |

–0,175 |

–0,119 |

|

Республика Марий Эл |

–0,098 |

–0,120 |

–0,311 |

–0,242 |

–0,226 |

–0,164 |

–0,148 |

|

Республика Мордовия |

–0,050 |

–0,089 |

–0,127 |

–0,172 |

–0,174 |

–0,174 |

–0,123 |

|

Республика Татарстан |

0,022 |

0,069 |

–0,103 |

–0,070 |

–0,073 |

–0,059 |

–0,025 |

|

Удмуртская Республика |

–0,239 |

–0,089 |

–0,145 |

–0,123 |

–0,117 |

–0,131 |

–0,068 |

|

Чувашская Республика |

–0,123 |

–0,153 |

–0,226 |

–0,283 |

–0,253 |

–0,207 |

–0,179 |

|

Пермский край |

–0,039 |

0,068 |

–0,027 |

–0,026 |

0,001 |

0,013 |

0,085 |

|

Кировская область |

–0,107 |

–0,277 |

–0,236 |

–0,194 |

–0,221 |

–0,199 |

–0,183 |

|

Нижегородская область |

0,084 |

0,051 |

0,004 |

0,066 |

0,040 |

0,074 |

0,108 |

|

Оренбургская область |

–0,144 |

–0,169 |

–0,224 |

–0,202 |

–0,227 |

–0,233 |

–0,167 |

|

Регион |

Год |

||||||

|

2010 |

2015 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Пензенская область |

–0,141 |

–0,121 |

–0,133 |

–0,135 |

–0,116 |

–0,117 |

–0,100 |

|

Самарская область |

–0,053 |

–0,022 |

–0,136 |

–0,103 |

–0,096 |

–0,097 |

–0,063 |

|

Саратовская область |

–0,190 |

–0,221 |

–0,298 |

–0,290 |

–0,174 |

–0,172 |

–0,182 |

|

Ульяновская область |

0,065 |

0,035 |

–0,102 |

–0,176 |

–0,159 |

–0,147 |

–0,151 |

Источник: табл. 3 и 4 рассчитаны автором по данным Росстата, Банка России, прогнозов социально-экономического развития субъектов Российской Федерации.

При в целом недостаточном с точки зрения экономической безопасности уровне инвестиционного обеспечения финансовой самодостаточности территорий до 2019 года наблюдалось ухудшение динамики интегрального показателя. С 2020 года имеет место тренд на укрепление экономической безопасности, что согласуется с ранее сделанными выводами о росте протекционизма в мире и, соответственно, потребности в повышении финансовой самодостаточности стран и регионов.

Основными факторами, влияющими на динамику интегрального показателя, выступают темпы роста инвестиций в основной капитал, рентабельность продукции, внутренние затраты на научно-исследовательские и опытно-конструкторские работы (НИОКР) к ВРП, доля просроченной кредитной задолженности предприятий, а также кредитование обрабатывающих предприятий. При этом самые низкие значения наблюдаются по внутренним затратам на НИОКР (табл. 4). В этой связи актуальным направлением является стимулирование инвестиций в развитие технологического предпринимательства.

Таблица 4 / Table 4

Нормированные показатели экономической безопасности Российской Федерации в 2010–2023 гг., ед. / Standardized indicators of economic security of the Russian Federation, 2010–2023, unit

|

Показатель |

Год |

||||||

|

2010 |

2015 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Объем инвестиций в основной капитал к ВВП |

–0,168 |

–0,290 |

–0,251 |

–0,199 |

–0,268 |

–0,232 |

–0,185 |

|

Износ основных фондов |

–0,011 |

–0,057 |

–0,092 |

–0,104 |

–0,116 |

–0,045 |

–0,045 |

|

Рентабельность продукции |

–0,195 |

–0,346 |

–0,195 |

–0,299 |

–0,022 |

–0,017 |

–0,075 |

|

Доля обрабатывающих производств в объеме отгруженной промышленной продукции |

–0,051 |

–0,026 |

–0,051 |

–0,014 |

–0,037 |

–0,051 |

–0,036 |

|

Показатель |

Год |

||||||

|

2010 |

2015 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|

Внутренние затраты на НИОКР к ВВП |

–0,481 |

–0,499 |

–0,541 |

–0,506 |

–0,587 |

–0,622 |

–0,608 |

|

Кредиторская задолженность ЮЛ и ИП к ВВП |

–0,222 |

–0,075 |

–0,202 |

–0,103 |

–0,166 |

–0,150 |

–0,060 |

|

Доля просроченной кредиторской задолженности ЮЛ и ИП |

0,720 |

0,658 |

0,641 |

0,677 |

0,660 |

0,716 |

0,784 |

|

Кредиторская задолженность предприятий обрабатывающей промышленности, в % к ВДС по разделу С «Обрабатывающие производства» |

0,033 |

0,331 |

0,240 |

0,310 |

0,257 |

0,251 |

0,340 |

|

Удельный вес убыточных предприятий, % |

–0,127 |

–0,190 |

–0,188 |

–0,192 |

–0,110 |

–0,112 |

–0,082 |

|

Соотношение среднедушевых денежных доходов населения и величины прожиточного минимума, раз |

–0,060 |

–0,065 |

–0,035 |

–0,069 |

–0,015 |

–0,019 |

0,043 |

|

Интегральный показатель |

–0,056 |

–0,056 |

–0,068 |

–0,050 |

–0,040 |

–0,028 |

0,007 |

В разрезе регионов существенную роль играет отраслевая специализация экономики. Наиболее высокий уровень экономической безопасности отмечается в Нижегородской области, имеющей, наряду с Москвой и Санкт-Петербургом, равномерно развитую инновационную инфраструктуру9. Наихудшее положение в Оренбургской области вследствие высокой доли добывающего сектора в экономике, на эффективность деятельности которого оказывают сильное негативное влияние санкционные ограничения.

Позиции пяти наиболее инвестиционно развитых регионов ПФО в рейтинге инвестиционной привлекательности субъектов Российской Федерации, рассчитываемом Агентством стратегических инициатив (АСИ)10, в целом в последние годы укрепляются (табл. 5).

Таблица 5 / Table 5

Структура инвестиционных вложений крупнейших регионов Приволжского федерального округа в 2019–2024 гг. / Investment structure of the largest Volga Federal District regions, 2019–2024

|

Регион |

Год |

|||||

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Доля инвестиций в машины и оборудование, % |

||||||

|

Российская Федерация |

37,0 |

37,1 |

39,5 |

34,8 |

33,8 |

35,3 |

|

Приволжский федеральный округ |

37,1 |

40,6 |

40,0 |

36,9 |

35,4 |

38,9 |

|

Республика Башкортостан |

32,5 |

34,5 |

32,4 |

33,1 |

28,8 |

27,2 |

|

Республика Татарстан |

27,9 |

35,1 |

33,5 |

29,4 |

26,0 |

33,1 |

|

Пермский край |

44,3 |

39,8 |

40,7 |

40,5 |

39,3 |

39,4 |

|

Нижегородская область |

51,1 |

51,9 |

55,0 |

40,5 |

43,7 |

50,9 |

|

Самарская область |

45,8 |

45,3 |

40,6 |

38,0 |

37,8 |

43,7 |

|

Доля кредитов банков в инвестициях в основной капитал, % |

||||||

|

Российская Федерация |

9,7 |

10,0 |

11,0 |

10,2 |

9,8 |

10,9 |

|

Приволжский федеральный округ |

9,1 |

9,4 |

7,9 |

6,2 |

6,6 |

7,3 |

|

Республика Башкортостан |

14,2 |

12,7 |

4,5 |

3,5 |

3,3 |

4,0 |

|

Республика Татарстан |

8,6 |

10,4 |

9,6 |

4,5 |

4,0 |

5,4 |

|

Пермский край |

9,2 |

5,1 |

10,7 |

6,3 |

4,5 |

2,7 |

|

Нижегородская область |

5,4 |

11,8 |

7,4 |

7,2 |

15,0 |

19,7 |

|

Самарская область |

5,5 |

9,5 |

7,5 |

6,9 |

6,1 |

6,2 |

|

Доля «инвестиционных» кредитов в общем кредитном портфеле юрлиц, % |

||||||

|

Российская Федерация |

5,1 |

4,9 |

5,5 |

5,4 |

5,0 |

5,3 |

|

Приволжский федеральный округ |

6,5 |

6,8 |

5,7 |

5,2 |

6,1 |

6,0 |

|

Республика Башкортостан |

9,7 |

10,2 |

3,9 |

4,2 |

5,2 |

6,4 |

|

Республика Татарстан |

6,4 |

10,5 |

9,2 |

5,8 |

5,5 |

6,4 |

|

Пермский край |

6,2 |

3,0 |

5,7 |

3,4 |

2,2 |

1,5 |

|

Нижегородская область |

3,4 |

8,2 |

5,0 |

5,7 |

15,3 |

13,4 |

|

Самарская область |

5,8 |

7,0 |

7,2 |

6,6 |

5,9 |

4,5 |

|

Соотношение кредитных и бюджетных источников инвестирования, ед. |

||||||

|

Российская Федерация |

0,60 |

0,52 |

0,60 |

0,50 |

0,50 |

0,66 |

|

Приволжский федеральный округ |

0,61 |

0,56 |

0,40 |

0,23 |

0,26 |

0,35 |

|

Республика Башкортостан |

0,72 |

0,62 |

0,20 |

0,15 |

0,14 |

0,18 |

|

Республика Татарстан |

0,63 |

0,67 |

0,51 |

0,15 |

0,18 |

0,23 |

|

Регион |

Год |

|||||

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Пермский край |

1,18 |

0,46 |

0,92 |

0,51 |

0,24 |

0,14 |

|

Нижегородская область |

0,31 |

0,72 |

0,39 |

0,16 |

0,37 |

0,83 |

|

Самарская область |

0,33 |

0,61 |

0,28 |

0,23 |

0,28 |

0,49 |

|

Место в инвестиционном рейтинге АСИ, ед. |

||||||

|

Республика Башкортостан |

16 |

9 |

5 |

5 |

4 |

3 |

|

Республика Татарстан |

2 |

2 |

2 |

2 |

2 |

2 |

|

Пермский край |

25 |

н.д. |

21 |

15 |

14 |

9 |

|

Нижегородская область |

57 |

18 |

6 |

5 |

3 |

2 |

|

Самарская область |

24 |

22 |

8 |

9 |

9 |

12 |

Источник: составлено и рассчитано автором по данным Росстата, Ниже-городстата, Банка России, АСИ.

При этом наиболее впечатляющий рост продемонстрировала Нижегородская область (+55 позиций за пять лет), структура инвестиций которой отличается от других регионов высокой долей привлеченных средств (50 % и более в 2022–2024 годах) как из бюджетов различного уровня, так и от кредитных организаций. Кроме того, Нижегородская область является в ПФО лидером по доле банковских кредитов для бизнеса, направляемых на инвестиции в основной капитал (более 10 % от всего кредитного портфеля юрлиц региона в 2023–2024 годах), а также по доле инвестиций в машины и оборудование. При этом для России и ее регионов характерно устойчивое превышение объемов инвестирования из бюджетных источников по сравнению с кредитами банков, в то время как в развитых странах доля банковского финансирования в инвестициях достигает 40–65 %11. В разрезе институциональных секторов в целом отмечается тенденция роста доли секторов государства и бизнеса в инвестициях (табл. 6).

Таблица 6 / Table 6

Доля государственного и частного капитала в инвестициях регионов Приволжского федерального округа в 2019–2024 гг. / The share of public and private capital in investments of the Volga Federal District regions, 2019–2024

|

Регион |

Год |

|||||

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Доля государственных (муниципальных) инвестиций, % |

||||||

|

Российская Федерация |

17,2 |

20,0 |

18,7 |

19,6 |

20,2 |

18,5 |

|

Приволжский федеральный округ |

15,3 |

16,4 |

16,3 |

21,0 |

21,2 |

20,4 |

|

Республика Башкортостан |

17,1 |

16,2 |

15,3 |

15,6 |

20,0 |

24,2 |

|

Республика Татарстан |

10,6 |

14,8 |

14,3 |

23,5 |

22,5 |

25,0 |

|

Пермский край |

10,8 |

13,4 |

14,0 |

14,7 |

19,6 |

26,7 |

|

Нижегородская область |

18,1 |

16,7 |

17,1 |

34,0 |

27,1 |

16,2 |

|

Самарская область |

22,2 |

16,8 |

21,0 |

21,4 |

17,9 |

11,3 |

|

Доля частных инвестиций в основной капитал, % |

||||||

|

Российская Федерация |

63,3 |

61,9 |

63,3 |

65,7 |

66,0 |

67,1 |

|

Приволжский федеральный округ |

66,7 |

65,2 |

66,6 |

65,6 |

65,3 |

66,4 |

|

Республика Башкортостан |

68,8 |

69,6 |

69,2 |

71,7 |

68,9 |

66,5 |

|

Республика Татарстан |

63,8 |

58,4 |

59,9 |

55,2 |

52,1 |

51,0 |

|

Пермский край |

72,3 |

72,1 |

72,3 |

72,6 |

73,8 |

66,2 |

|

Нижегородская область |

63,7 |

59,0 |

68,2 |

56,1 |

65,5 |

74,4 |

|

Самарская область |

60,1 |

61,4 |

59,9 |

68,5 |

69,5 |

78,7 |

|

Доля инвестиций из федерального бюджета, % |

||||||

|

Российская Федерация |

7,6 |

8,7 |

8,0 |

9,8 |

9,3 |

8,0 |

|

Приволжский федеральный округ |

6,9 |

8,4 |

11,1 |

17,5 |

16,3 |

12,4 |

|

Республика Башкортостан |

7,2 |

8,0 |

10,9 |

12,6 |

12,4 |

13,3 |

|

Республика Татарстан |

3,7 |

5,9 |

8,3 |

18,5 |

15,7 |

14,9 |

|

Пермский край |

1,9 |

3,4 |

3,5 |

4,2 |

5,9 |

8,1 |

|

Нижегородская область |

9,9 |

9,8 |

10,6 |

38,8 |

31,6 |

15,4 |

|

Самарская область |

9,5 |

9,2 |

19,8 |

17,6 |

13,6 |

5,2 |

|

Доля инвестиций из консолидированного бюджета региона, % |

||||||

|

Российская Федерация |

8,5 |

10,4 |

10,2 |

10,6 |

10,4 |

8,6 |

|

Приволжский федеральный округ |

8,0 |

8,3 |

8,8 |

9,3 |

8,7 |

8,4 |

|

Республика Башкортостан |

12,6 |

12,6 |

11,3 |

11,5 |

11,6 |

9,2 |

|

Республика Татарстан |

10,0 |

9,7 |

10,5 |

10,8 |

6,9 |

8,4 |

|

Регион |

Год |

|||||

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Пермский край |

5,9 |

7,7 |

8,1 |

8,2 |

13,2 |

11,7 |

|

Нижегородская область |

7,4 |

6,7 |

8,6 |

7,3 |

8,6 |

8,2 |

|

Самарская область |

7,1 |

6,4 |

6,6 |

12,0 |

8,2 |

7,5 |

Источник: составлено и рассчитано автором по данным Росстата.

Рост долей данных секторов происходит в основном за счет снижения доли инвестиций компаний с иностранным участием – с 5,8 % в 2019 году до 1,7 % в 2024-м. В качестве инвестиционного ресурса могут выступать сбережения сектора домохозяйств. Прирост сбережений домохозяйств в России с 2019 по 2023 год составил более 26 трлн рублей12, в том числе 552 млрд в Нижегородской области13 и 230 млрд в Республике Башкортостан14. Основные направления прироста сбережений – размещение средств в банковских вкладах и покупка недвижимости. В отличие от общероссийской структуры для рассматриваемых регионов более важным направлением, чем расходы на покупку недвижимости, является хранение сбережений в виде наличных денег (для Нижегородской области объемы по данным направлениям отличаются в 3,3 раза15, для Республики Башкортостан – в 1,4 раза16), которые можно отнести к наиболее ликвидным потенциальным инвестиционным вложениям. Общий потенциальный инвестиционный ресурс домохозяйств17 за 2019–2023 годы по оценкам автора составляет для России в целом на уровне 11,9 % от объема инвестиций в основной капитал за тот же период, для Нижегородской области – 21,5 %, для Республики Башкортостан – 2,6% (сдерживающий фактор – опережающий прирост объемов кредитования населения по сравнению с приростом объема вкладов).

Во многих странах, согласно мировой практике, сектор домохозяйств играет болееактивнуюрольвинвестиционномпроцессе, чемвРоссии. По расчетамавтора (на основе данных Евростата), доля сектора домохозяйств в инвестициях в основной капитал в государствах Евросоюза (ЕС) в среднем в 2012–2023 годах составляла около 25 % (сектор «государство» – 15 %, сектор «бизнес» – 60 %). Также важным показателем является соотношение кредитов и депозитов. Авторские расчеты (по данным Европейского центрального банка) показывают, что в 2023 году в среднем в странах ЕС это соотношение составляло по бизнес-сектору – 3,85, по сектору домохозяйств – 0,82. В России данный показатель равен 1,75 и 0,65 соответственно (рассчитано автором по данным Банка России), что свидетельствует о недостаточном уровне кредитования экономики. При этом региональные различия могут быть довольно существенными. Так, в Республике Башкортостан и Пермском крае по обоим секторам значения превышают уровень ЕС (по бизнесу соотношение равно 4,49 и 4,72; по домохозяйствам – 1,38 и 0,97). В то время как в Республике Татарстан в бизнес-секторе объем кредитной задолженности превышает объем депозитов только в 1,29 раза. В Нижегородской и Самарской областях это соотношение в секторе домохозяйств в 2023 году составило по 0,63 в каждом регионе.

По уровням управления объемы инвестиций в основной капитал распределены примерно поровну между федеральным центром и регионами и сопоставимы (каждый в отдельности) с вкладом банковской системы. На местные бюджеты приходится только около 1 % всех инвестиций, что вызвано их низкой бюджетной самодостаточностью (данный аспект, наряду с инвестиционным, является одним из важнейших для обеспечения финансовой самодостаточности региона и требует отдельного исследования).

ЗАКЛЮЧЕНИЕ

По итогам проведенного исследования инвестиционных аспектов финансовой самодостаточности регионов можно сделать следующие выводы и предложения:

-

1. Пандемия коронавируса 2020 года и введение санкций в отношении России в 2022 году усилили мировые тренды на осуществление экономической политики в различных странах с позиций протекционизма, что повысило актуальность решения проблем обеспечения финансовой самодостаточности территорий.

-

2. В теоретическом плане понятие «финансовая самодостаточность» применительно к территориальным образованиям часто смешивается с другими сходными категориями (финансовая самостоятельность, финансовая независимость и др.) и рассматривается преимущественно в рамках государственных финансов. Предложенная уточненная трактовка финансовой самодостаточности предлагает комплексный учет финансовых ресурсов региона, а также возможностей их формирования, использования и распределения, условий влияния внешней среды как фактора конкуренции.

-

3. Результаты анализа финансово-экономических показателей регионов показывают, что их динамика носит неоднородный характер во временно́м и территориальном разрезе при в целом недостаточных значениях с позиций 782

-

4. Необходима настройка денежно-кредитной политики в России на стимулирование роста в кредитном портфеле банков доли долгосрочных кредитов для бизнеса в целях активизации инвестиционных вложений в основной капитал. К примеру, в соответствии с пунктом 3.9.3 Положения Банка России № 590-П18 кредитная организация может дополнительно (после анализа финансового положения заемщика) повысить на одну ступень категорию качества ссуды, принимая во внимание востребованность создаваемого в рамках реализации инвестиционного проекта объекта, конкурентоспособность продукции и иные существенные факторы. Это позволяет снизить (вплоть до 0) объем резервов по ссуде. Однако в условиях отсутствия четкой позиции Банка России (например, разработки совместно с Правительством Российской Федерации модельных отраслевых методических рекомендаций) банки с большой осторожностью относятся к реализации данного пункта даже в части установления сопоставимости ссуд по размеру процентных ставок19, не говоря уже об инвестиционных параметрах, содержащихся в этом пункте.

-

5. Необходимо повышать качество стратегического планирования в инвестиционной сфере, в том числе путем добавления в прогнозы социальноэкономического развития Российской Федерации и ее субъектов целевого сценарного прогноза, обеспечивающего выход из практики инерционного типа планирования.

требований экономической безопасности для обеспечения финансовой самодостаточности. Наиболее значимым направлением повышения инвестирования в регионах является увеличение расходов на НИОКР, развитие инновационной инфраструктуры и технологического предпринимательства, что будет способствовать формированию экономических основ для повышения финансовой самодостаточности.

С учетом вышесказанного как теоретические, так и инвестиционные аспекты обеспечения финансовой самодостаточности территорий носят актуальный характер и требуют совершенствования деятельности различных государственных институтов федерального и регионального уровня, эффективного взаимодействия всех институциональных секторов экономики. В качестве перспективного направления дальнейших исследований необходимо выделить проведение оценки комплементарности инвестиционных и бюджетно-налоговых факторов обеспечения финансовой самодостаточности регионов в современных условиях санкционного давления, усиления деглобализационных процессов в мировой экономике и трендов на суверенизацию социально-экономического развития в различных странах и регионах.