Обеспечение экономической безопасности инновационного сектора национальной экономики

Автор: Копачева Д.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-1 (68), 2020 года.

Бесплатный доступ

В данной статье автор рассматривает вопросы развития сектора инноваций экономики России, с позиции международного кризиса 2020 года. Приводятся статистические данные по отрасли в целом, проанализирована экономическая международная конъюнктура. Отдельное внимание уделяется механизмам регулирования инновационного сектора в целях обеспечения экономической безопасности.

Экономика, безопасность, инновации, инвестиции, ввп, финансы, риски, кризис

Короткий адрес: https://sciup.org/170182041

IDR: 170182041 | DOI: 10.24411/2411-0450-2020-10791

Ensuring the economic security of the innovative sector of the national economy

In this article, the author examines the development of the innovation sector of the Russian economy from the perspective of the 2020 international crisis. The statistical data on the industry as a whole are presented, the economic international situation is analyzed. Special attention is paid to the mechanisms of regulation of the innovation sector in order to ensure economic security.

Текст научной статьи Обеспечение экономической безопасности инновационного сектора национальной экономики

Если обратиться к указу Президента о стратегических целях развития экономики нашей страны до 2024 года, то становится очевидно – этих целей невозможно достичь даже в оптимистичном прогнозе.

Взглянем на цифры: за 2019 год прирост ВВП составил 1,3% – замедление темпов роста более, чем на 1% наблюдается и по индексу промышленного производства, (2,7% против 3% в 2018, показателю грузооборота (0,9% против 2,9%), а также вложениями в основной капитал (по этому показателю замедление в пять раз до 0,8%) [3].

2020 год, в свою очередь показал резкое ухудшение внешнеэкономической конъюнктуры. В условиях отсутствия значимого санкционного давления на экономическую среду начал оказывать влияние спад мировых цен на нефтяные продукты, а также продолжающийся кризис, связанный с вирусной обстановкой. Если 2019 год показал, что Россия неспособна самостоятельно выбираться из маятника стагнации, начавшего свое движение в 20112012 году и набравшего динамику в 2015 г., то 2020 год вынуждает по-новому взглянуть на общеэкономическую ситуацию, а также пересмотреть многие подходы к развитию отечественной экономической системы [3].

В этом контексте особенно важным становится вопрос инвестиционной при- влекательности России, а именно – способы сохранения и улучшения благоприятного инвестиционного климата.

Инвестиционная привлекательность России

Конечно, тот факт, что всем мировым компаниям пришлось переоценить свои инвестпланы относительно принятых стратегий, не вызывает сомнений. На текущий момент 10% объектов ПИИ (Прямых Иностранных Инвестиций) отменены (по данным международной консалтинговой компании EY), 25% – находятся в заморозке. При этом также по действующим проектам урезание объемов инвестиций ждет 51%, а более 15% ожидают существенные сокращения финансовых вложений [1].

Несмотря на этот факт, 65% контрактов фактически продолжены в 2020 году, что выводит Россию по этому показателю на уровень выше среднеевропейского. Конечно, во многом это обусловлено тем, что большинство ПИИ носят долгосрочных характер и не могут быть остановлены полностью.

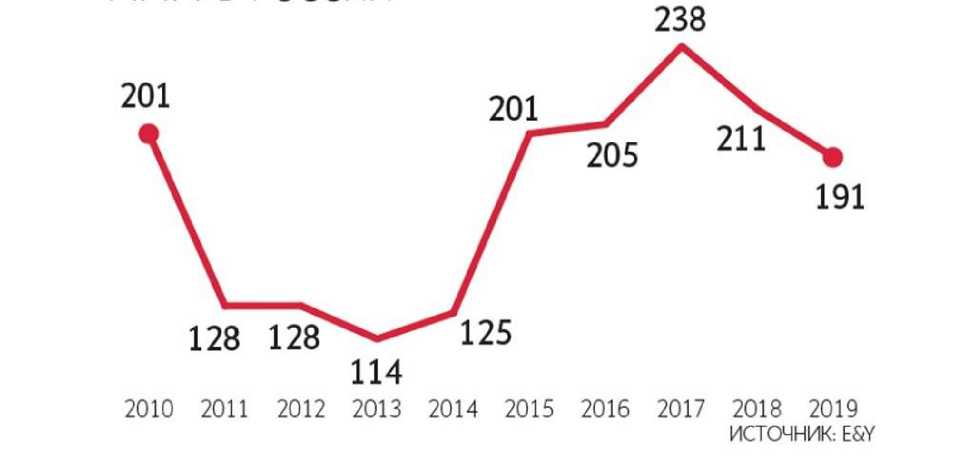

По объемам привлечения средств 2019 год был для Европы и России одним из наиболее эффективных – только в нашей стране был запущен 191 проект, что позволило нашей стране занять 9 место по данному показателю. Однако, в динамике это на 9% ниже в сравнении с 2018 годом.

Рис. Динамика изменения количества проектов ПИИ в России 2010-2019 гг.

По мнению экспертов, больше всего в течение 2020 года пострадает сфера венчурных инвестиций. В течение первого полугодия текущего года объем вложений сократился в три раза (184 млн. $ против 497,5 млн $ в 2019). Подобное снижение отмечается «Лабораторией Касперского», Crunchbase, DS Law, EY и Национальной ассоциации участников рынка альтернативных инвестиций (НАУРАН) на основе информации о публичных сделках, а также перечне компаний, ведущих свою деятельность на рынке [4].

Аналитики учитывали венчурные инвестиции в компании, которые работают в основном в России, а также информацию о публичных сделках. Всего за отчетный период получилось заключить 108 договоров – это на 6,1% меньше. В структуре инвесторов, продолжающих вести свою деятельность в сложный период, превалируют частные фонды (82,6 млн.$), корпоративные фонды, госструктуры, а также всевозможные акселераторы – в гораздо меньшей степени.

В области рискового инвестирования Россия приняла общемировой тренд – венчурный рынок сокращается с 2018 года. Управляющий директор Da Vinci Capital Артур Валиуллин отмечает, что количество и объем сделок уменьшился из-за затруднения коммуникации между потенциальными партнёрами. Многие компании стали менее интересными для инвесторов, так как сильно пострадали из-за коронавируса [2].

Инвестиции в основной капитал показали не такую резкую отрицательную динамику, показав сокращение на 7,6% по данным Росстата. В абсолютном исчислении этот показатель составил 4,027 трлн. руб. Согласно прогнозам Минэкономразвития к концу года инвестиции в основной капитал упадут до 12%, показав затем рост на 4,9% в 2021 году [2].

Еще одним не менее важным фактором, негативное влияние которого трудно переоценить, является исчерпание потенциала выбранных инструментов экономической политики. Макроэкономические регуляторы такие, как процентная ставка, антиинфляционные методы, сдерживание денежной массы и т.д. теряют свои позиции в структуре эффективного управления.

В России, кроме того, как в экономике ресурсов, очень сильное влияние продолжает оказывать внешняя конъюнктура. Вспомним 2019 год, когда контролирующие органы оказались не в силах сдержать инфляцию, уровень которой в потреби- тельских ценах поднялся до 4,7% против 2,6% в 2018 году.

Однако, заявленные руководством страны цели по стимулированию экономической деятельности также не проявили себя в полной мере. Стратегия импортоза-мещения в промышленном выпуске перестала показывать значимые результаты еще в 2018 году, равно как и попытки наладить массовый несырьевой экспорт. Однако, рост все же был продемонстрирован – на 5% к 2019 году, впервые превысив 40% от всего объема зарубежных поставок, сообщает Российский экспортный центр [7].

Одним из самых серьезных факторов, поддержавших отечественный несырьевой экспорт стал рост на 12% импорта в Китай, оказавшийся в период роста эпидемии Covid в частичной изоляции. В прежних рыночных условиях, вероятно, достичь подобных показателей было бы невозможно [6].

Значительно вырос экспорт в ОАЭ (в три раза), удвоился объем внешних торговых операций с Гонконгом, куда, в частности, поставляется наукоемкое оборудование в сфере машиностроения. В целом незначительный рост показал несырьевой энергетический сегмент (на 69,7 млрд. $), однако, учитывая давление на данный сектор, повышенную волатильность рубля в начале 2020 года, обрушение цен на нефть, а также экономический кризис, спровоцированный пандемией, можно рассматривать это как положительный тренд [6].

На фоне сокращения мировой торговли важно обеспечивать конкурентоспособность российских компаний. На это направлены инструменты поддержки в рамках нацпроекта «Международная кооперация и экспорт». Это и сокращение экспортных издержек компаний за счет различных компенсационных программ (субсидии на транспортировку, омологацию, участие в корпоративных программах повышения конкурентоспособности (КППК)), и сокращение административных процедур за счет новых цифровых решений.

По разным оценкам кризис COVID наиболее сильно затронет две составляющие глобального экономического развития: инновационные сегменты и глобальную интеграцию. Сектор высоких технологий наиболее важен в кризисный период – экономия ресурсов, энергосбережение и другие процессы, постоянно попадающие в сферу интересов инновационных компаний, будут жизненно важны в условиях постоянной долговой нагрузки.

Выход из кризиса чреват также обострением цепочек формирования стоимости между бедными и процветающими странами, поскольку всеобщая монополизация усложняет процесс привлечения финансирования для бедных стран, что, в свою очередь, будет замедлять международную интеграцию.

Представляется, что в кратко- и среднесрочной перспективе наиболее реалистичным подходом может выступить стимулирование не государственных, а частных расходов. Двумя ключевыми компонентами такого подхода является поддержка доходов и расходов граждан через механизмы государственных пособий и субсидий, а также налоговое стимулирование инвестиционных расходов бизнес-субъектов.

Первый из указанных инструментов, хорошо зарекомендовавший себя в странах ОЭСР на этапе выхода из острой фазы экономического кризиса 2008-2009 гг., в российских условиях может дать максимальный эффект в случае поддержки доходов малообеспеченных слоев населения, поскольку их дополнительные доходы с максимальной вероятностью будут трансформирован спрос на товары отечественного производства, а также в шаги по сокращению чрезмерной кредитной нагрузки.

В свою очередь, налоговые стимулы, ставшие в последние годы одним из ключевых факторов оживления экономики США, в российских условиях могут быть использованы (в первую очередь в виде льгот по налогу на прибыль) для поддержки инвестиций в проекты производств, сохраняющих в текущих условиях высокую конкурентоспособность (в т.ч. в проекты импортозамещения и развития экспорта).

При этом дополнительные бюджетные расходы и выпадающие бюджетные дохо- ды обещают быть гораздо более умеренными, чем в случае сценария «бюджетной накачки», а последствия реализации соответствующих мер – более адекватными задаче выхода из стагнационной ловушки, частного спроса, что окажет сугубо положительное влияние на инвестиционную привлекательность России на мировой арене даже в кризисные периоды.

сформировавшейся в условиях дефицита

Список литературы Обеспечение экономической безопасности инновационного сектора национальной экономики

- Послание Президента Российской Федерации Федеральному собранию РФ от 04.12. 2014 г. - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/ document/cons_doc_LAW_171774.

- Указ Президента РФ от 09.05.2017 г. № 203 "О Стратегии развития информационного общества в Российской Федерации на 2017-2030 гг"..

- Боркова Е.А. Организационные аспекты реализации государственной политики устойчивого развития // Креативная экономика. - 2020. - Т. 14. № 4. - С. 431-444.

- Гордиенко Д.В. Основы экономической безопасности государства. Курс лекции. Учебно-методическое пособие. - М.: Инфра-М, Финансы и статистика, 2020. - 144 c.

- Мартынов С. Инновационная экономика. Дорожная карта - 2040: моногр. - М.: Прометей, 2019. - 103 c.

- Плотников В.А. Перспективы трансформации социально-экономической системы под воздействием цифровизации // В сборнике: Современное состояние экономических систем: экономика и управление. Сборник научных трудов II Международной научной конференции. Под общей редакцией Д.В. Розова, Г.Г. Скворцовой. 2020. - С. 6-11.

- Сенчагов В.К. Инновационные преобразования как императив устойчивого развития и экономической безопасности России. - М.: Анкил, 2017. - 460 c.

- Харламов А.В. Развитие России в условиях глобальной экономической нестабильности // Известия Саратовского университета. Новая серия. Серия: Экономика. Управление. Право. - 2018. - Т. 18. № 1. - С. 4-11.