Обеспечение устойчивого развития современного промышленного предприятия

Автор: Фдорова Е.А., Васв П.А.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 5 (68), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151616

IDR: 170151616

Текст статьи Обеспечение устойчивого развития современного промышленного предприятия

Текущее состояние и тенденции изменения параметров внешней среды несут в себе существенные угрозы непрерывности деятельности хозяйствующих субъектов. В среднем за последние несколько лет причиной прекращения деятельности 78 процентов российских компаний служит их ликвидация. Несмотря на рост объемов прибыли организаций, в 2003–2006 годах как в абсолютном, так и в относительном выражении рентабельность товаров находится на уровне меньшем, чем в 1999–2000 годах, что свидетельствует о возрастающем влиянии фактора конкуренции на товарных рынках. Современная экономика также характеризуется высокой развитостью экономической инфраструктуры, повышающей конкуренцию на рынках ресурсов. Этот обстоятельство, в свою очередь, ограничивает возможность долгосрочного контроля со стороны отдельных хозяйствующих субъектов над источниками ресурсов. Так, экономический рост все большего числа отечественных предприятий сдерживают такие ресурсные ограничения, как недостаток оборотных средств, нехватка квалифицированных кадров и эффективного оборудования. Менеджмент современной организации, осуществляя управление в таких условиях, должен опираться не только на текущее состояние объекта управления, но и на актуализацию потенциала относительно нестабильного окружения.

В связи с этим в контексте решения проблемы устойчивого развития основу функци- онирования промышленного предприятия предлагается рассматривать не как исторически сложившееся обладание определенными ресурсами и создание определенных продуктов, а как обособленную совокупность экономических отношений, обусловленных взаимосвязью интересов и возможностей их участников по поводу процессов отчуждения ресурсов и распределения результатов их преобразования. Обеспеченность деятельности предприятия необходимыми ресурсами и, следовательно, ее эффективность зависят от согласованности интересов участников в долгосрочном периоде. В качестве основных групп участников экономических отношений выступают собственники, топ-менеджеры, персонал, поставщики и покупатели.

Таким образом, устойчивое развитие промышленного предприятия выражается в направленных изменениях количественных и качественных характеристик организации, способствующих достижению заданного уровня эффективности текущей деятельности, но при этом не ставящих под угрозу хозяйственные связи с участниками экономических отношений. Другими словами, устойчивое развитие подразумевает устойчиво высокий уровень доходности операций и устойчивые конкурентные позиции на рынках ресурсов и товаров в течение продолжительного периода времени.

Факторы, влияющие на устойчивость развития промышленного предприятия, представляют собой текущие и перспектив- ные позиции предприятия в отношении предметов конкуренции: ресурсы, бизнес-процессы и продукты (результаты) деятельности. Исходя из этого при управлении развитием промышленного предприятия целесообразно воздействовать на следующие его способности:

-

• преодоление ресурсных ограничений -способность организации обеспечивать деятельность необходимыми ресурсами (основные фонды, сырье, материал, труд, технологии, информация и т. д.);

-

• адаптация к динамике интересов - способность находить, отслеживать, при необходимости и по возможности развивать и удовлетворять потребности покупателей (потребителей), инвесторов, персонала и прочих участников отношений;

-

• совершенствование результативности бизнес-процессов – способность обеспечивать конкурентное превосходство в результативности процессов преобразования ресурсов.

Учитывая описанные особенности условий функционирования современных промышленных предприятий, при оценке эффективности их деятельности предлагается не ограничиваться только показателями, отражающими достижение частных интересов отдельных групп участников (уровень рентабельности инвестиций, объем продаж, величина капитализации и т. д.). Оправданным представляется также исследовать устойчивость развития организации при помощи оценки ее способности создавать, поддерживать и расширять хозяйственные связи посредством согласования интересов участников экономических отношений на основе компромисса.

В качестве показателя, отражающего степень устойчивости отдельной i -й хозяйственной связи, предлагается использовать «частный показатель устойчивости» ( Parti ):

Part i = Q i + Pot i = U i x V i + Inc i - Dec i , (1) --------- V--------' ----------------- V----------------'

Qi Poti где Qi – показатель качества компромисса, рассчитываемый как отношение объема результатов, предоставляемых участникам i-й целевой группы контрагентов, к величи- не проявляемых ими интересов и отражающий текущее состояние компромисса интересов участников по поводу отчуждения ресурсов и распределения результатов;

Poti – потенциал развития, отражающий перспективы изменения способности предприятия удовлетворять интересы участников i -й группы контрагентов;

Ui – показатель относительной удовлетворенности участника i -й группы контрагентов, характеризующий удовлетворенность участника в эффективности размещения в рамках предприятия одной единицы ресурса и рассчитываемый как отношение объема результатов, передаваемых предприятием участнику целевой группы в обмен на единицу получаемого ресурса, к величине интереса, предъявляемого этим участником в связи с передачей единицы располагаемых возможностей;

Vi – доля ресурсов, привлекаемых предприятием, в общей совокупности возможностей, которыми располагают участники i -й целевой группы;

Inci – доступный рост удовлетворенности участников i -й целевой группы, отражающий предельные способности по наращиванию степени удовлетворенности участников в целях обеспечения сохранения и совершенствования состояния компромисса, рассчитываемый как разность между максимально возможной в будущих условиях и текущей степенью удовлетворения потребностей участников целевой группы i ;

Deci – вероятное сокращение удовлетворенности участников i -й целевой группы контрагентов, отражающее предельные угрозы ухудшения компромисса интересов участников в будущем, связанные с динамикой внешней среды, рассчитываемое как разность между текущей и минимально возможной в будущих условиях степенью удовлетворения потребностей участников i -й целевой группы.

На основе оценки числового значения частного показателя устойчивости и значений входящих в его расчет компонентов устойчивость развития промышленного предприятия дифференцируется по уровням.

Интеграция коэффициентов частной устойчивости по выбранному спектру отношений позволяет получить обобщающий показатель, характеризующий устойчивость развития промышленного предприятия в целом. Для этого может быть использован «совокупный показатель устойчивости» ( Int ), определяемый как среднее взвешенное значение всех частных показателей с учетом значимости хозяйственных связей по отдельным областям взаимодействия предприятия с контрагентами:

nnn

∑ α i U i ∑ α i V i ∑ α i Pot i

Int =i=1×i=1+i=1,(2)

nnn

∑αi∑αi∑αi i=1 i=1

где α i – показатель значимости (сравнительной важности) компромисса с участниками i -й группы контрагентов;

n – число видов результатов деятельности компании.

Величины α i определяются менеджментом предприятия экспертным путем в зависимости от состояния общих ориентиров экономической политики, утвержденных в миссии развития и пересматриваемых в ходе текущего управления, а также в зависимости от чувствительности конкретной группы контрагентов к изменению уровня удовлетворенности их интересов.

В работе предлагается использовать совокупный показатель устойчивости совместно с показателем отдачи на вложенный капитал в качестве критерия выбора варианта плана развития промышленного предприятия. Таким образом, целью управления является обеспечение приемлемого уровня рентабельности собственного капитала при абсолютной устойчивости, имеющей место, когда Int ∈ [1; +∞) при Parti [1; +∞), Ui = 1, V i = 1 и Poti ≥ 0 для всех групп влияния ( i ∈ [1; n ]). Однако выполнение этих условий при Ui ≥ 1 свидетельствует о неиспользуемых резервах и идентифицируется как скрытая неустойчивость.

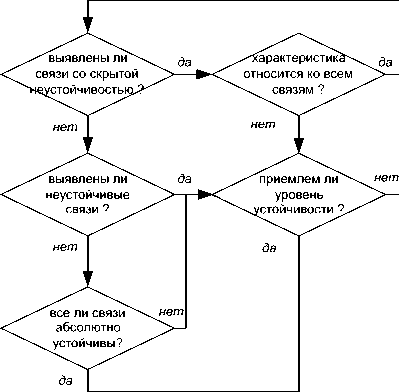

Описываемый подход к управлению промышленным предприятием регламентирует последовательность действий его собственников и менеджеров, заключающуюся в по- иске варианта развития бизнеса, отличающегося наивысшей эффективностью текущих операций при достаточном уровне устойчивости в долгосрочном периоде. Одиночный цикл управления, представленный в виде методики управления развитием промышленного предприятия, приведен в виде схемы алгоритма на рисунке 1.

На начальном этапе управления ( А ) осуществляется выбор и анализ факторов, влияющих на устойчивость развития, который заключается в формировании представления о предприятии и характере его деятельности (выбираются наиболее значимые фактические и потенциальные группы контрагентов, оценивается состояние факторов, влияющих на устойчивость развития: интересы и возможности фактических участников отношений, ресурсы и результаты деятельности, относящиеся к предприятию и его конкурентам).

Следующим этапом является установление собственником цели развития ( B ). Эта процедура представляет собой выбор целевого значения нормы возврата на вложенный капитал. Далее производится разработка варианта плана развития предприятия ( C ), в ходе которой определяются значения изменения текущих параметров деятельности организации, в частности фиксируются плановые параметры процессов привлечения ресурсов, их обработки и распределения результатов.

На следующем этапе ( D ) осуществляется анализ устойчивости развития по выбранному варианту плана. В зависимости от получаемых результатов анализа процесс управления развивается по отдельным направлениям. Если анализ показал, что все хозяйственные связи характеризуются скрытой неустойчивостью ( Int [1; +∞) при всех U (1; +∞), V (0; 1] и Pot [0; +∞), то на этапе E совместно с представителем собственника рассматривается вопрос о целесообразности корректировки плана развития путем повышения первоначально установленной нормы отдачи на вложенный капитал. При наличии неустойчивых хозяйственных связей создаются предпосылки для модификации плана развития с учетом причин неустойчивости, выявленных на этапе F .

начало выбор и анализ факторов, влияющих на устойчивость развития

в---------1---------- установление собственником цели развития

разработка варианта стратегического плана развития анализ устойчивости развития по намеченному плану

Е ________________________________________________ корректировка поставленной собственником цели: повышение нормы отдачи на вложенный капитал

выбор модифицированного варианта плана

Рис. 1. Алгоритм управления устойчивым развитием промышленного предприятия

Если же анализ показал, что развитие по выбранному варианту является абсолютно устойчивым по отношению ко всем связям или же собственник согласился с текущим уровнем устойчивости, на этапе G осуществляется реализация плана. Окончательным в отдельном цикле управления этапом является контроль результатов (H), на котором устанавливается и используется механизм обратной связи: фиксируются фактически достигнутые результаты, оценивается их влияние на устойчивость развития промышленного предприятия, выявляются факторы, препятствующие выполнению процедур, предусмотренных планом развития, уточняется информация о внешней среде.

Если по результатам анализа устойчивости развития, проведенного на этапе D , установлено, что существуют абсолютно неустойчивые и (или) относительно неустойчивые, и (или) нормально устойчивые связи и собственник не приемлет риск, соответствующий текущему уровню устойчивости, то необходимо перейти к модификации предложенного варианта плана развития.

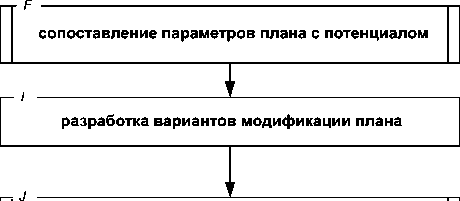

Первой стадией модификации плана развития промышленного предприятия является разработка вариантов модификации плана развития (этап I ). При этом используется информация о причинах неустойчивости, выявленных на этап F путем проведения факторного анализа по изложенной в настоящей работе методике.

Далее, на этапе J с целью выявления всего спектра последствий модификации моделируется каждый из предложенных вариантов развития. Результаты моделирования анализируются с позиции совокупной и частной устойчивости развития предприятия, и производится выбор варианта модификации плана развития с максимальным уровнем устойчивости. В последствии руководством предприятия совместно с представителями стратегических инвесторов рассматривается вопрос о допустимости уровня устойчивости развития. Если уровень устойчивости развития допустим, то менедж- менту предприятия следует перейти к реализации переработанного варианта плана развития в соответствии с описанным порядком. Если же уровень устойчивости неприемлем для собственника, то целесообразно рассмотреть вопрос о снижении первоначальной нормы отдачи на вложенный капитал (этап K). В том случае, когда уменьшение нормы отдачи собственника не устраивает, он вероятнее всего продаст или ликвидирует бизнес как малорентабельный и (или) высокорискованный (этап L).

Описанный в статье подход к обеспечению устойчивого развития промышленного предприятия в современных условиях, основанный на согласовании интересов участников групп контрагентов, позволяет обеспечивать высокую эффективность текущей деятельности хозяйствующего субъекта и его способность адаптироваться к изменениям внешней среды в долгосрочном периоде.

аудиторская фирма

ФЕДБ1 Л*

75 лет безупречной работы на рынке оценочных а аудиторских услуг!

лицензия на осуществление оценочной деятельности № 000649 от 16.08.2001 г.

лицензия на осуществление аудиторской деятельности № Е 003734 от 04.03.2003 г

Предоставляемые услуги:

v' оценка всех видов имущества для различных целей;

^ проведение аудита предприятий, коммерческих банков, учреждений и организаций различных форм собственности;

v^ бухгалтерское, налоговое, финансовое и управленческое консультирование;

^ разработка бизнес-планов, планов финансового оздоровления и реструктуризации бизнеса;

v^ автоматизация, постановка и восстановление бухгалтерского учета, подготовка бухгалтерской отчетности коммерческих банков на основе МСФО;

^ финансовая экспертиза экономического обоснования тарифов ЖКХ.

300012, г.Тула, ул. Ф.Энгельса, д.155, оф.228

тел./факс: (4872) 35-82-28; 33-42-18