Obezbeđenje plasmana u funkciji upravljanja kreditnim rizikom

Free access

Kreditni rizik imanentan je svakom vidu kreditiranja, a nastaje i pod uticajem eksternih i internih faktora. Cilj ovog rada je da ukaze upravo na te faktore koji su danas opredeljujuci u procesu kreditiranja i cije kvantifikovanje i ocena postaju jedina sansa za banke da preduprede eventualne gubitke u kreditnom poslu.

Short address: https://sciup.org/170204299

IDR: 170204299 | UDC: 005.334:336.71

Text of the scientific article Obezbeđenje plasmana u funkciji upravljanja kreditnim rizikom

Mr Jelena Petkovic

Visoka ekonomska skola strukovnih studija Pec u Leposavicu

Rezime : Kreditni rizik imanentan je svakom vidu kreditiranja, a nastaje i pod uticajem eksternih i internih faktora. Cilj ovog rada je da ukaze upravo na te faktore koji su danas opredeljujuci u procesu kreditiranja i cije kvantifikovanje i ocena postaju jedina sansa za banke da preduprede eventualne gubitke u kreditnom poslu.

UVOD

Privredni procesi i robno-novcane transakcije su izuzetno slabo snabdeveni novcem. Naša privredna mašinerija veoma slabo funkcioniše na šta ukazuje i podatak da je stepen likvidnosti nasih preduzeca u poslednjih nekoliko godina izmedu 1,5% i 2,8%. Koriscene kredite privredna preduzeca ne mogu zadrzati u svojoj cirkulaciji (unutar sektora), vec se oni i do 84% odlivaju u druge sektore (javni sektor, stanovništvo i dr.).

Preduzeca iz kredita placaju poreze i doprinose, licne dohotke, kamate, carine, osiguranja, upis akcija kod banaka i sl., zbog cega nastaje ovaj automatski odliv novca iz sektora preduzeca. Oplodnje novca u privredi nema, funkcija kredita je potpuno deformisana, a veza oplodnje novca i kapitala (profitne stope) potpuno nestaje. Kamata, ma koliko visoka bila, ne veže se više ni za stopu inflacije, ni za profitnu stopu, vec za visok rizik povracaja i kreditni rizik, uz ugradivanje u kamatu svih neracionalnosti i neefikasnosti poslovnog bankarstva.

1. Metodologija analize kreditne sposobnosti preduzeca

Proces kreditiranja kao i vecina ostalih privrednih aranzmana, postaje znatno složeniji u savremenom bankarstvu nego u ranijim uslovima.

Tehnologija kreditiranja pocinje sa kreditnim zahtevima od strane preduzeca i gradana. Svi kreditni zahtevi ulaze u proceduru koja je u velikim bankama relativno složena. U okviru te procedure najvažnije je da se izvrši adekvatna analiza kreditnog rizika, pri cemu se uglavnom koriste dva pristupa:

-

• analiza finansijskih tokova i

-

• analiza indikatora tražilaca kredita.

Izvori informacija koji su relevantni za kreditnu ocenu delimicno se zasnivaju na informacijama koje podnosi tražilac kredita, zatim na osnovu baze podataka kojom raspolaže banka i najzad na osnovu spoljnih informacija koje banka prikuplja.

Pri tome, najvažnije je prvo utvrditi kreditnu sposobnost preduzeca. U nacelu kreditna sposobnost jednog te istog preduzeca razlikuje se ako se posmatra sa stanovista kreditora i sa stanovišta dužnika. Iako je u poslednje vreme primetno priblizavanje kriterijuma ocene kreditne sposobnosti preduzeca sa stanovišta zajmodavca i sa stanovišta zajmoprimca, ostaju još uvek otvorene izvesne razlike u shvatanju tog pojma.

“KREDITNA SPOSOBNOST PREDUZECA” se najcesce definise kao “MOGUCNOST UZIMANJA, KORISCENJA I VRACANJA KREDITA POD ODREDENIM (UGOVORENIM) USLOVIMA KREDITIRANJA”. 1

Kod ove definicije pojma kreditne sposobnosti otvara se pitanje pouzdanog merenja mogucnosti uzimanja, koriscenja i vracanja kredita. Mera tih mogucnosti u tradicionalnom bankarstvu odredivala se merenjem vrednosti imovine preduzeca. Ovako definisana mera kreditne sposobnosti, davala je u praksi relativno širok interval poverenja kreditora u zajmoprimca. Dobra preduzeca su i tada, po pravilu, koristila uze shvacen pojam sopstvene kreditne sposobnosti dodajuci kriterijumu imovinske snage kriterijum ocuvanja supstance preduzeca. To znaci da se kreditna sposobnost preduzeca ocenjuje i meri prema nacelu prenosne snage, odnosno sposobnosti preduzeca da ostvaruje prihod odgovarajuce velicine i strukture.

Ovo, naravno vredi u normalnim uslovima komercijalnog kreditiranja u kojima se ocena kreditne sposobnosti uzima kao mera sigurnosti kreditnog posla. Ukoliko su ciljevi kreditiranja pretežno nekomercijalni tj. ukoliko ni zajmodavac ni zajmoprimac, odnosno kreditor i debitor nisu komercijalna privredna preduzeca, kriterijum imovinske strukture i prinosne snage ne uticu na ishod kreditnog posla. U ovim uslovima je odlucujuci princip pokrica kredita. Po ovom principu kreditni posao se smatra valjanim ako je pokriven naturalim velicinama ili tzv. kreditnim objektima. Kredit, novac i banka su znaci u ovim uslovima samo pratioci naturalnih tokova u privredi.

U bankarstvu se, ranije, nakon deklarativnog napustanja nacela pokrica kredita, za osnovni kriterijum ocene kreditne sposobnosti preduzeca uzimao tzv. razvojni kriterijum odnosno razvojne namere i ciljevi preduzeca i drzavnih organa.

Danas se medutim, kreditna sposobnost zajmotrazioca (preduzeca) javlja nuznim uslovom svakog kreditnog posla. Pri tom, zajmotražilac je kreditno sposoban ako:

-

1) nema gubitaka u momentu odobravanja kredita;

-

2) ako je solventan tj. ako uredno izvršava obaveze po drugim kreditima, garancijama i instrumentima obezbedenja placanja;

-

3) ako u slucaju investicionog kredita ima obezbedena obrtna sredstva iz trajnih i dugorocnih izvora ciji su oblik i dinamika obezbedenja propisani zakonom; I ako u toku koriscenja kredita nema gubitke.

Ocigledno je da je na ovaj nacin zakonodavac izjednacio pojam kreditne sposobnosti sa pojmom boniteta. Tako je dobijeno vrlo siroko odredenje pojma kreditne sposobnostim sto je prakticno znacilo da sve firme koje imaju minimalni bonitet mogu biti debitori. Izjednacavanje kreditne sposobnosti sa minimalnim bonitetom, u uslovima kada imovinsko obezbedenje kredita nije moglo biti korisceno, prakticno je cinilo izlisnim svaki pokusaj selekcije kreditnih zahteva prema stepenu njihove rizicnosti. Razvojnim kriterijumima su dodatno relativizirana elementarna nacela komercijalnog kreditiranja u poslovnim politikama banaka.

Naime, delovanje opisane koncepcije kreditne sposobnosti dovelo je do sledecih posledica:

• razvila se prevelika zavisnost, preduzeca od kredita,

• smanjena je efikasnost upravljanja finansijama preduzeca i

• povecana je zavisnost banaka od velikih duznika cija je nedovoljna kreditna sposobnost dovodila do potrebe beskonacnog revolviranja kredita.

2. Kreditni rizik – pojmovno definisanje

Koncept tržišne privrede zasniva se na slobodnom delovanju ekonomskih zakona, u okviru nacionalnih privreda, a sve više i na internacionalnom planu cime se ostvaruje globalizacija u medunarodnim ekonomskim odnosima. Sve veca konkurencija nosi sa sobom i odredeni stepen poslovnog rizika, koji se moze umanjiti, ali ne i u celini eliminisati.

Rizik nastaje zbog nepredvidivosti ekonomskih procesa, zbog promena u prirodnom, ekonomskom i socijalnom okruženju, zbog incidentnih situacija ili zbog promene konjunkture na tržištima inputa i outputa debitora.

U nacelu se svi faktori koji prouzrokuju rizik opisuju i istrazuju u postupku koji se uobicajeno naziva KREDITNA ANALIZA ili ANALIZA KREDITNE SPOSOBNOSTI PREDUZECA. Svrha te analize jeste opisivanje i merenje neizvesnosti kreditnog posla da bi se odlucivanje o njemu zasnovalo na racionalnim ocekivanjima. Taj postupak, u vecini slucajeva, obuhvata uglavnom analizu poslovanja preduzeca u proslosti i u sadasnjosti i to u meri koja potrebna da bi se sto pouzdanije ocenila poslovna buducnost preduzeca, a najmanje za period povracaja kredita.

“Pojave, koje za konacni rezultat imaju gubitak u novcanom iznosu, bilo da su vezane za uspeh obavljanja pojedinih poslova banke, ili da su sumarno iskazani preko bilansa uspeha banke predstavljaju rizik banke.” 2

Uzrok rizika leži u promenama, koje se odvijaju u okruženju banke, tako da je KREDITNI RIZIK imanentan svakom vidu kreditiranja.

Kreditni rizik se moze iskazati funkcijom na sledeci nacin.

KREDITNI RIZIK = φ (EKSTERNI FAKTORI, INTERNI FAKTORI)

U okviru eksternih (egzogenih) faktora, koji mogu uticati na pojavu kreditnog rizika, treba imati u vidu makroekonomske faktore: državnu regulativu u privredi, stanje ekonomije, prirodne okolnosti i slicno. Medu interne (endogene) faktore od uticaja na kreditni rizik, pak spadaju: obim kredita, kreditna politika i kreditni miks (kreditni miks se utvrduje odnosom ucesca komercijalnih i industrijskih kredita, u odnosu na ukupne kredite).

Banke nisu u mogucnosti da ostvaruju direktnu kontrolu nad eksternim faktorima, pa samim tim menadzment nije u mogucnosti da preuzme ovu vrstu rizika, vec svoj fokus usmerava na interne faktore. Interni faktori kreditnog rizika mogu se kontrolisati i precizno definisati, sto znaci da se pouzdano mogu identifikovati informaticke potrebe za utvrdivanje ove vrste kreditnog rizika.

Naravno, analiza kreditnog rizika mora da obuhvati poslovanje komintenata, zajmotražioca ali i zajmodavca-banke. Zato je neophodno da banka sagledava rizike poslovanja komintenta i isto tako da analizira kvalitet svog kreditnog potencijala, koji je polazna osnova kreditiranja.

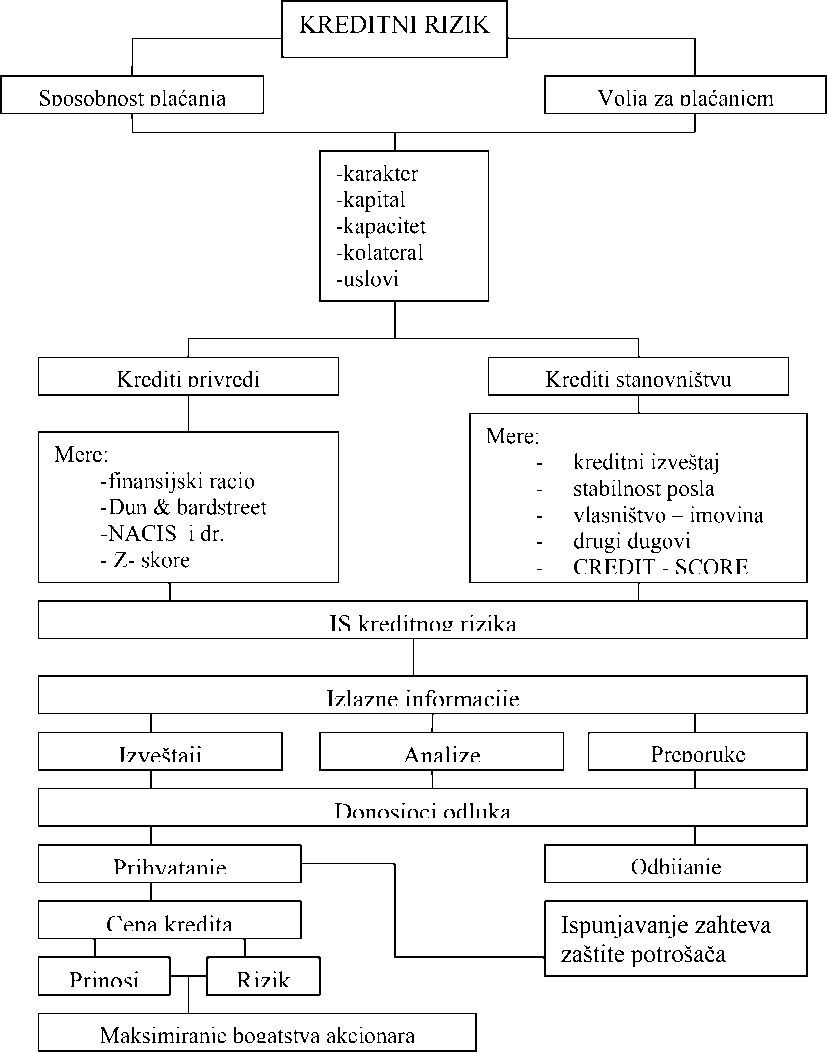

Sam proces donošenja odluke o kreditu, može se u izvesnoj meri formalizovati, cime se omogucava lakse utvrdivanje kriticnih tacaka rizika, u procesu odobravanja kredita sa prikazom tacaka kreditnog rizika i konceptom informacionog sistema, kao što je prikazano na šemi 1, koja prikazuje ulogu informacionog sistema u procesu odobravanja kredita 3 .

Sustina kreditnog rizika, svodi se na rizik vracanja kredita. koga je neophodno analizirati u fazi odobravanja kredita. Iz prikazanog modela procesa odobravanja kredita, prepoznatljiv je proces upravljanja kreditnim rizikom, koji se svodi na sledece faze:

• identifikacija faktora rizika

• merenje i analiza rizika i

• maksimiranje prinosa (bogatstva) akcionara.

3. Faktori kreditne sposobnosti preduzeca

Istovremeno, obezbedivanje plasmana igra veliku ulogu kod upravljanja kreditnim rizikom. Dospela a nenaplacena potraživanja imaju veliki udeo u bilansu naših banaka. Problem naplativosti potraživanja banaka, kako u delu glavnice tako i u delu kamata krece se u proseku, od 40 do50% dospelih kreditnih potraživanja. To je naravno posledica neselektivne kreditne politike i zanemarivanja procesa upravljanja rizikom, pa su samo poznavanje nacina obezbedenja kredita, pravnih propisa i upravljanje kreditnim rizikom jedina šansa za naše banke da preduprede eventualne gubitke.

Obezbedenje plasmana u funkciji upravljanja kreditnim rizikom

Znacajan zadatak poslovnih banaka u okviru plasmana kreditnih sredstava je ispitivanje kreditne sposobnosti preduzeca trazioca kredita. Osnovna namena analize kreditne sposobnosti preduzeca je u stvari da se unapred, tj. pre zakljucenja ugovora o kreditu priblizno tacno utvrdi sposobnost i spremnost trazioca kredita da vrati kredit, pod uslovima predvidenim u ugovoru. Sposobnost se shvata kao objektivno svojstvo preduzeca, a spremnost kao subjektivno svostvo njegove uprave.

Obzirom da analiza kreditne sposobnosti preduzeca ne moze u potpunosti da otkloni neizvesnost i rizik svakog pojedinacnog kreditnog posla, to se moraju kvantifikovati i oceniti sledeci faktori:

-

• Character - karakteristike tražioca kredita,

-

• Capacity - velicina njegovog kapaciteta ili sposobnost, mogucnost placanja,

-

• Capital - velicina njegovog kapitala ili bogatstvo duznika,

-

• Collateral - uslovi obezbedenja kredita,

-

• Conditions - uslovi njegovog poslovanja.

Ocena kreditnog rizika banaka tradicionalno se oslanja na primenu navedenih indikatora cija pocetna slova prema anglosaksonskoj terminologoji "C" i sam broj indikatora odreduju poseban metod specificnog naziva "5C " - ("5Cs of credit"). U novije vreme se u kreditnim poslovima posebne vrste, opšta analiza kreditne sposobnosti siri i obuhvata i faktore koji uticu na rizik zemlje (Country risk) i druge faktore.

Karakteristike zajmotražioca (tražioca kredita) procenjuju se u pogledu dosadašnjih iskustava na planu redovnog ispunjavanja kreditnih i ostalih finansijskih obaveza. Sam izraz KARAKTER, odnosno KARAKTERISTIKE tražioca kredita možemo uže i šire posmatrati. Uze shvatanje polazi od opisivanja njegovih licnih osobina, stavljajuci u fokus njegovu spremnost da vrati kredit pod ugovorenim uslovima. Sire shvatanje ukljucuje i druge elemente za ocenu kreditne sposobnosti, pa se dolazi do odvojene analize i ocene:

-

• karakteristika zajmotražioca, u smislu njegovih osobina i njegovog poslovnog ugleda odnosno reputacije i

-

• karakteristika preduzeca, kojim on upravlja kao vlasnik ili menadzer.

U slucaju da ocena kreditne sposobnosti ne moze da pruzi adekvatne informacije o komintentu koji traži kredit, pribegava se oceni boniteta duznika. U svetu je uobicajena praksa da se u svakom novom poslu kada je suugovarac preduzece koji se prvi put pojavljuje u pregovorima, proveri njegov bonitet. Povoljna ocena boniteta potvrduje ne samo da je komintent siguran duznik, vec i njegovu perspektivnu poziciju na trzistu. Nakon ocene boniteta pristupa se ozbiljnim pregovorima koji dovode do sklapanja ugovora o kreditu.

Kapacitet tražioca kredita je bitan faktor njegove kreditne sposobnosti i to u dvostrukom smislu:

-

• kao proizvodni kapacitet i

-

• kao finansijski kapacitet.

Obzirom da se pod kapacitetom podrazumeva sposobnost zajmotrazioca da otplacuje odobreni kredit, to je u analizi fokus na finansijskim tokovima, pa se kapacitet meri ocekivanim neto tokom gotovine. U stvari, kreditora (u regularnim uslovima) primarno interesuje sposobnost preduzeca da stice dohodak koji bi bio dovoljan za povracaj kredita bez narusavanja normalnog poslovanja. Dug se moze vratiti koriscenjem jednog ili vise od sledeca cetiri izvora:

-

• iz dohotka, odnosno dobiti,

-

• iz prihoda ostvarenog prodajom aktive,

-

• iz prihoda ostvarenog prodajom akcija,

-

• iz sredstava dobijenih od drugih kreditora.

Kapital zajmotražioca kao faktor kreditne sposobnosti podrazumeva finansijsku vrednost komintenta, odnosno preduzeca i meri se kao neto vrednost, a dobija se tako sto se od ukupnih sredstava oduzmu ukupne obaveze. Kapital reflektuje akumulirano bogatstvo trazioca kredita, pri cemu je imovina koju poseduje gornja granica visine kredita i oslonac sigurnosti njegovog vracanja.

Obezbedenje kredita - kolateral ima za svrhu pokrice slabih tacaka kreditne sposobnosti preduzeca. Slabe tacke mogu biti izražene kao:

-

• nedovoljna raspoloživost sopstvenog kapitala,

-

• nedovoljni finansijski kapacitet ili

-

• nepovoljne konjunkturne situacije.

Obezbedenje kredita se moze odnositi na bilo koja pogodna sredstva (u aktivi), kojima zajmotrazioc raspolaze kao specificnim zalogom, radi obezbedenja vracanja kredita.

Uslovi poslovanja zajmotražioca odnose se, pre svega, na ekonomsku sredinu u kojoj preduzece posluje. Ti ekonomski uslovi bitno uticu na sadasnju i buducu kreditnu sposobnost preduzeca, pa se stoga velika paznja poklanja analizi stanja i na trzistima input-a i na trzistima output-a preduzeca.

Obuhvatnost u analizi uslova poslovanja zavisi od roka vracanja kredita. Ako se kredit daje na kratak rok realisticno je pretpostaviti da se radikalne konjunkturne promene nece dogoditi ili da one ne mogu bitno promeniti finansijski kapacitet preduzeca. Kreditiranje na dugi rok zahteva analizu uslova poslovanja i predvidanje njihovih promena, pa su i mogucnosti za realno sagledavanje buducih trzisnih kretanja mnogo manje.

"Ocena kreditnog rizika putem metoda "5C" služi kao gruba ili preliminarna analiza dospelih kreditnih zahteva sa ciljem da se izvrši njihova klasifikacija na prihvatljive i neprihvatljive i da se u startu preduprede mogucnosti formiranja krupnih gubitaka. 4

Medutim, u trzisnim uslovima zahteva se mnogo kompleksniji pristup ocenjivanja ekonomskog kvaliteta i finansijske snage trazilaca kredita i na taj nacin suzbijanje rizika i ostvarivanje zadovoljavajucih stopa rentabilnosti kreditnih plasmana. U uslovima formiranja visoke kreditne traznje, ogranicenog oblika kreditnog potencijala i vrlo krupnih pojedinacnih kreditnih zahteva banke moraju primenjivati kompleksnu i razudenu metodologiju ocene kreditne sposobnosti preduzeca, kako bi na bazi kreditnih rangova kreditima snabdeli najbolje debitore, na osnovu cega se istovremeno ostvaruje makroekonomska komponenta presktrukturisanja i stalnog poboljšavanja efikasnosti.

ZAKLJUCAK

Vrtlog duznicko-poverilackih odnosa privrede i banaka je centralni problem ne samo bankarskog sektora zemlje, vec i realnog sektora privrede. Dimenzija problema je takva, da ugrožava kapitalnu osnovu i jednih i drugih.

Imajuci u vidu navedene aspekte, moze se izvuci zakljucak da kroz kreditnu aktivnost banke obavljaju znacajne makroekonomske funkcije, tezeci pri tome da optimiziraju i svoju mikroekonomiju. Odnosno, kada se radi o kreditima, ciljna funkcija banke je postizanje prihvatljive stope povracaja na plasirana sredstva, kao i minimizacija kreditnog rizika. Da bi to postigle, banke vrše kreditnu analizu u funkciji efikasne i racionalne alokacije kreditnih resursa, što je i osnova ovog rada datog u tri dela: metodologija analize kreditne sposobnosti, kreditni rizik- pojmovno definisanje i faktori kreditne sposobnosti preduzeca.

U analizi kreditne sposobnosti\preduzeca najvaznije je da se prvo izvrsi adekvatna analiza kreditnog rizika preko analize finansijskih tokova i analize indikatora trazioca kredita, a zatim i da se kvantifikuju i ocene i sledeci faktori: karakateristike trazioca kredita, kapacitet trazioca kredita, kapital zajmotrazioca, obezbedjenje kredita i uslovi poslovanja zajmotražioca.

References Obezbeđenje plasmana u funkciji upravljanja kreditnim rizikom

- Krasulja, D.; Ivanišević, M.: Poslovne finansije, Beograd 2007. god.

- Grupa autora: Metodologija analize kreditne sposobnosti preduzeća, Beogradska banka D.D., Beograd, 1990. god.

- Ćurčić, U.: Bankarski portfolio menadzment, Beograd, 1995. god.

- Vujović, S.: Informacioni sistem u funkciji upravljanja rizicima banke, Jugoslovensko bankarstvo

- Jović, S.: Bankarstvo, Naučna knjiga, Beograd, 1990. god.

- Lloyd, B.T.: Money Banking and Financial Markets, Boston, McGraw-Hill, 1997.

- www.ft.com opšte poslovne informacije