Облигационные заимствования растут опережающими темпами

Автор: М. Хромов, Е. Худько

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 11 (72), 2018 года.

Бесплатный доступ

В начале 2018 г. темпы роста банковского кредитования нефинансовых организаций постепенно увеличиваются. Рынок внутренних облигационных займов продолжает наращивать свои позиции в общем объеме финансирования реального сектора российской экономики. Лидирующее положение здесь занимают эмитенты нефтегазового сектора.

Короткий адрес: https://sciup.org/170176931

IDR: 170176931

Текст научной статьи Облигационные заимствования растут опережающими темпами

По итогам I квартала 2018 г. совокупная задолженность нефинансовых организаций по заимствованиям на внутреннем финансовом рын-ке1 достигла 32,7 трлн руб. Большую часть внутреннего долга нефинансового сектора по-прежнему составляют банковские кредиты. Однако удельный вес облигационных заимствований продолжает расти. Рассмотрим подробнее как развивались эти два основных сегмента финан- сового рынка.

Банковское кредитование корпоративных заемщиков продолжает демонстрировать весьма умеренную динамику. За 2017 г. объем задолженности нефинансового сектора по банковским кредитам практически не изменился, увеличившись всего на 0,4%. В I квартале 2018 г. динамика кредитования немного ускорилась и объем соответствующего долга вырос на 1,9%.

В последние несколько лет сохраняется тенденция замещения валютного долга рублевым. Так, объем задолженности нефинансовых организаций по рублевым кредитам вырос на 3,5% в 2017 г. и еще на 3,6% в I квартале 2018 г. Долг же по банковским кредитам в иностранной ва- люте снизился в долларовом выражении в 2017 г. на 4,7% и на 3,6% в

I квартале 2018 г. В условиях укрепления рубля рублевый эквивалент

11(72) 2018

кредитов в иностранной валюте сокращался еще быстрее. В результате доля валютных кредитов в общем объеме банковских кредитов нефинансовым организациям сократилась с 24,1% в начале 2017 г. до 20,4% по итогам I квартала 2018 г.

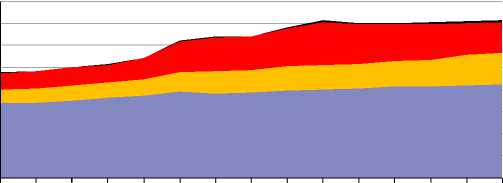

Заимствования корпоративных эмитентов2 на внутри-российском облигационном

Рис. 1. Прирост объема облигационных займов, выпущенных нефинансовыми организациями (квартал к кварталу), % Источник : Банк России, расчеты авторов.

рынке на протяжении всего 2017 г. демонстрировали позитивную тенденцию, которая

-

1 Банковские кредиты и облигационные займы.

-

2 Без учета финансовых организаций.

сохранилась и в начале текущего года ( рис. 1 ). Более того, несмотря на традиционный сезонный спад на рынке в начале года, прирост задолженности в I квартале 2018 г. оказался на 34% выше по сравнению с аналогичным показателем в I квартале 2017 г. В итоге совокупный объем корпоративных заимствований на конец I квартала текущего года стал рекордным за всю историю облигационного рынка в России, достигнув почти 6,7 трлн руб.

Однако стоит отметить, что прирост задолженности по облигациям произошел только за счет эмиссий, размещенных в национальной валюте (с начала 2017 г. по конец I квартала 2018 г. рынок рублевых займов вырос более чем на 1,5 трлн руб.). Задолженность по валютным займам, доля которых составляет менее 5% от общего объема корпоративного сегмента внутреннего облигационного рынка, на протяжении нескольких последних кварталов остается на одном уровне. Минимальные изменения практически полностью обусловлены колебаниями валютного курса. Таким образом, процесс замещения внешних валютных заимствований внутренними валютными эмиссиями, который достаточно ярко проявился в 2016 г., практически прекратился.

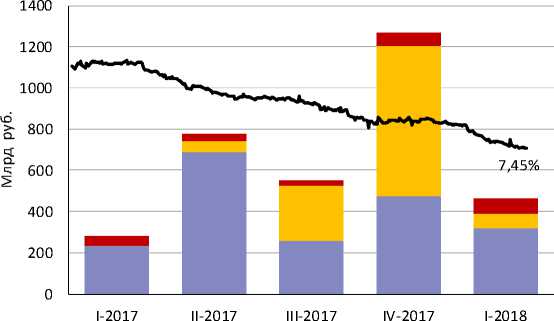

В результате активного роста облигационных заимствований на фоне стагнации банковского кредитования их доля в заемном финансировании нефинансового сектора российской экономики продолжает увеличиваться ( рис. 2 ). В начале 2017 г. на внутренний облигационный рынок приходилось 16,8% от общего объема внутреннего долга нефинансовых организаций, а по итогам I квартала 2018 г. этот показатель превысил 20%. Бурный рост облигационных займов во многом замещает сокращающееся кредитование в иностранной валюте.

Какие факторы способствовали ускоренному росту облигационных заимствований? В течение 2017 г. максимальный объем размеще-

11(72) 2018

ний традиционно пришелся на IV квартал. Однако анализ структуры первичных размещений и доходности облигаций показывает, что ситуация сложилась не вполне типичная. Как показывает приведенная на рис. 3 информация1, пиковое значение в IV квартале, а также достаточно высокий объем размещений в III квартале (относительно аналогичного периода 2015 и 2016 гг.) были обусловлены выходом на первичный облигационный рынок только одного крупного эмитента – ПАО НК «Роснефть». В указанные периоды объем финансирования, привлеченного этой компанией с облигационного

40 000

35 000

30 000

25 000

20 000

15 000

10 000

5 000

-

■ Облигации в иностранной валюте

-

■ Банковские кредиты в иностранной валюте

-

■ Облигации в рублях

-

■ Банковские кредиты в рублях

01.04.2017

Рис. 2. Объем задолженности нефинансовых организаций по банковским кредитам и внутренним облигационным займам, млрд руб.

Источник: Банк России, расчеты авторов.

1 Приведенная статистика приведена без учета краткосрочных биржевых облигаций ВТБ и Внешэкономбанка со сроком обращения от 1 до 40 дней.

Мониторинг экономической ситуации в России рынка, составил примерно половину совокупного объема размещенных эмиссий всех остальных корпоративных эмитентов, а в целом за пять кварталов доля компании составила треть от общего объема новых облигационных займов. Второй по величине объем финансирования с рынка привлекла группа компаний «Газпром», однако ее доля в размещенных за пять кварталов займах составила менее 10%; доля остальных крупных игроков рынка (разместивших за указанный период более 100 млрд руб.) не превысила 5%.

Таким образом, если рассматривать динамику пер-

11(72) 2018

■ Группа компаний «Газпром»

■ ПАО «НК «Роснефть»

■ Новые эмиссии корпоративных облигаций (без указанных компаний)

Эффективная доходность облигаций

Рис. 3. Динамика эффективной доходности облигаций, входящих в индекс IFX-Cbonds, и объема размещения новых рублевых выпусков облигаций финансовых и нефинансовых организаций Источник: Информационное агентства Cbonds, расчеты авторов.

вичного рынка за исключени ем эмиссий НК «Роснефть», фактор сезонности в конце года прослеживается уже не так ярко, а объемы размещений в III квартале снизились почти до уровня соответствующего периода в кризисном 2014 г.

Причем падение активности эмитентов на первичном рынке произошло несмотря на устойчивое снижение процентных ставок. Причиной этого стал целый ряд внешних факторов. Во 2 полугодии 2017 г. негативное влияние на рынок оказало ослабление рубля и снижение цен на нефть, расширение санкций со стороны США, объявление Банком России начала постепенного исключения из ломбардного списка облигаций большинства финансовых организаций и введения повышенных требований для бумаг остальных эмитентов. В связи с этим многие эмитенты (особенно из числа относительно новых участников рынка) решили отложить первичное размещение своих бумаг. Гарантированно разместить эмиссии на благоприятных условиях в этот период могли преимущественно крупные и надежные эмитенты. Однако негативный эффект сошел на нет к концу года, и уже в январе 2018 г. наблюдалась активность на первичном облигационном рынке, в том числе были размещены отложенные ранее эмиссии.

Кроме того, на внутреннем рынке с начала 2017 г. было размещено несколько валютных выпусков общим объемом около 1,5 млрд долл. Самые крупные размещения провели Внешэкономбанк во II квартале 2017 г. на сумму 550 млн долл., ПАО «Государственная транспортная лизинговая компания» в III квартале 2017 г. на сумму 170 млн долл. Кроме того, «Альфа Банк» разместил на российском рынке единственный заем в европейской валюте на сумму 20 млн евро.

Таким образом, как и в предшествующие годы1 значимое влияние на внутренний облигационный рынок оказал крупнейший заемщик –

НК «Роснефть». Однако и без учета «Роснефти» российский нефинансовый сектор продолжает постепенно увеличивать долю облигационных займов в структуре заемных средств.•

11(72) 2018