Оборот электронных денег и его особенности в Российской Федерации

Автор: Шакер Н.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Информационные и коммуникативные технологии

Статья в выпуске: 3-4 (12), 2014 года.

Бесплатный доступ

В данной работе проанализированы оборот электронных денег и его особенности в Российской Федерации. В статье рассмотрены схема оборота электронных денег, различные способы внесения денег на счет и вывода денежных средств из электронной платежной системы, а также способы перевода денег между физическими лицами.

Электронные деньги, оборот электронных денег, электронный кошелек, интернет-банк, безналичные расчеты, системы перевода денежных средств, перевод денег между физическими лицами

Короткий адрес: https://sciup.org/140108765

IDR: 140108765

Текст научной статьи Оборот электронных денег и его особенности в Российской Федерации

-

1. Федеральный закон от 27.06.2011 №161-ФЗ «О национальной платежной системе» Глава 1 ст. 3.

-

2. Федеральный закон от 27.06.2011 №161-ФЗ «О национальной платежной системе» Пункт 19 ст. 3.

-

3. Электронные деньги: Регулирование инновационного рынка. Достов В.Л., с.153 - http://www.cbr.ru/publ/PRS/prs28.pdf

Шакер Н.С.

Россия, г. Москва

ОБОРОТ ЭЛЕКТРОННЫХ ДЕНЕГ И ЕГО ОСОБЕННОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Оборот электронных денег можно отобразить следующим образом:

-

- пользователь на сервере оператора открывает электронный кошелек как программное приложение, в которое вносится информация о текущем

балансе и иные необходимые данные, которые имеют внешний идентификатор (это может быть номер электронного кошелька);

-

- затем пользователь вносит любым удобным способом на счет оператора деньги, указывая в платежных реквизитах номер электронного кошелька. Условно способы пополнения можно разделить на наличные8 и безналичные.. К безналичному пополнению относится пополнение с использованием банковских карт, перевод с банковского счета (например, интернет-банк), перевод со счета мобильного телефона. Если пользователь пополняет кошелек с помощью внесения средств через агента оператора, то баланс электронного кошелька пополняется в момент внесения денег: агент немедленно направляет оператору соответствующее сообщение по электронным средствам связи; также стоит отметить, что физически средства поступают на счет оператора позднее, поскольку безналичные расчеты проводятся постепенно, с установленной периодичностью;

-

- пользователь отражает через интерфейс электронного кошелька, сколько и на что именно он собирается потратить деньги (к примеру, что купить и в каком магазине). Оператор проверяет право пользователя и текущий баланс его электронного кошелька, затем списывает с баланса заявленную пользователем сумму денежных средств и направляет в магазин информацию для последующей обработки. Клиринг расчета осуществляется во время передачи информации, а сам безналичный расчёт между агентом и оператором осуществляется со счёта оператора.

Кроме того, мы можем увидеть, что оператор не выдает и не получает деньги. Внесение денег на счет происходит разными способами (в зависимости от требований платежной системы): это могут быть банковские и почтовые переводы, специальные предоплаченные карты, внесение наличными в специализированных киосках и обменных пунктах, банкоматах банков-партнеров электронной платёжной системы, Также счет можно пополнять путем обмена в электронных обменных пунктах, которых насчитывается довольно много. Что касается вывода денежных средств из электронной платежной системы, то обычно он крайне запутан и неудобен (поскольку это выгодно для системы). В итоге пользователь приобретает своего рода хранилище, в которое вложить деньги намного удобнее, нежели извлечь их оттуда, если это будет необходимо. Препятствия могут быть выражены в больших процентах, малом количестве способов вывода денег и т.д. Но наряду с этими неудобствами существует множество вариантов использования денег, лежащих в электронном кошельке.

Поскольку электронные кошельки являются исключительно платежным сервисом, подавляющее большинство операций составляет оплата товаров и услуг. Но в то же время популярностью пользуются и переводы между физическими лицами, среди которых можно выделить ряд способов:

-

- между электронными кошельками. Данный способ представляется наиболее простым. Фактически безналичного движения средств нет, а в рамках учетной политики дебетуется баланс отправителя перевода, а получателя кредитуется. В Законе о НПС отражено, что получатель и отправитель могут быть клиентами разных операторов электронных денег. Но данное положение было нацелено на будущее, когда будет достигнута достаточная с технологической точки зрения унифицированность систем. С 2013 года произвести платеж между разными системами возможно только при наличии специального соглашения между ними или через механизм «обменных пунктов»;

-

- безадресные. Большинство операторов позволяют осуществлять своего рода безадресные переводы, когда известен только номер мобильного или электронная почта получателя.

-

- через системы перевода денежных средств – в этом случае осуществляется вывод денег, так как они отправляются поставщику услуги, а затем – получателю.

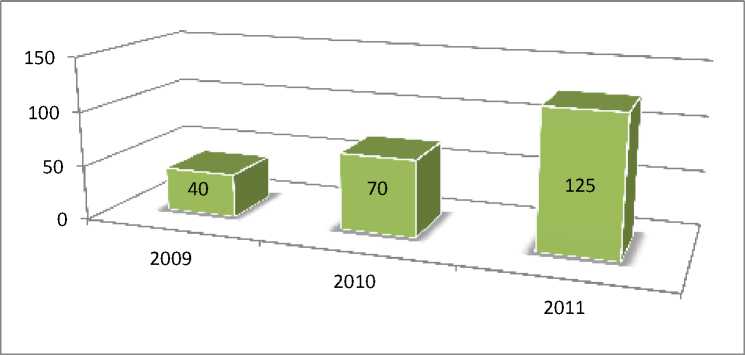

По сведениям Ассоциации «Электронные деньги», в России годовой оборот электронных денег по электронным кошелькам в 2012 году составил около 150 млрд. рублей, то есть по отношению к 2011 году этот показатель вырос на 50%.

С 2009 по 2012 г. темпы роста оборота по электронным кошелькам сохранялись на уровне не менее 75% (Рисунок 1)

Рисунок 1. Оборот по электронным кошелькам, млрд. руб.

В данной работе проанализированы оборот электронных денег и его особенности в Российской Федерации . В статье рассмотрены схема оборота электронных денег, различные способы внесения денег на счет и вывода денежных средств из электронной платежной системы, а также способы перевода денег между физическими лицами.

Шакер Н.С.

Россия, г. Москва ГИБРИДНЫЕ ИНСТРУМЕНТЫ ОБОРОТА ЭЛЕКТРОННЫХ ДЕНЕГ

С 2010 года платежные системы, ранее сосредоточенные исключительно в Интернете стали внедрять своего рода гибридные продукты, с помощью которых клиенты могут привязывать банковские карты к электронным кошелькам, значительно упрощая процедуру ввода и вывода денежных средств.

Таким платежным инструментом является виртуальная карта .

Виртуальная карта представляет собой специальную банковскую платежную карту, предназначенную для платежей в Интернете. Данная карта обладает рядом преимуществ и имеет реквизиты банковской карты, необходимые для осуществления оплаты на интернет-сайтах. Виртуальная карта выпускается без физического носителя, только в электронном виде, но в исключительных случаях банк-эмитент может изготавливать для клиентов пластиковую карту с нанесёнными на неё реквизитами виртуальных карт. На таких картах отсутствуют атрибуты обычных банковских карт: магнитная полоса или чип, голограмма, подпись держателя9, но это безопасный инструмент для совершения платежей в интернет-магазинах и на других сайтах, принимающих оплату банковскими картами, так как не нужно указывать данные своей личной банковской карты. Пополнить виртуальную карту можно, используя средства на счете мобильного телефона, а также с банковской карты. Все это вместе взятое не позволяет использовать виртуальные карты для оплаты покупок в обычных магазинах или для снятия наличных в банкомате, но тем не менее, они обладают рядом преимуществ:

-

- универсальность. Виртуальные платежные карты – это универсальный метод оплаты товаров и услуг, приобретенных в интернет-магазинах.

-

- удобство получения. Выпуск такой карты может быть произведен без личного визита клиента в банк, т.е. через интернет, банкоматы или сотовую связь.

-

- безопасность. Применение виртуальных карт позволяет избежать риска, связанного с передачей реквизитов банковской карты через Интернет.

-

- анонимность. Виртуальная карта может быть как дебетовой, так и предоплаченной. Последние отличаются тем, что не требуют подписания

"Экономика и социум" №3(12) 2014