Оборотный капитал как ключевой элемент развития предприятия

Автор: Кызым Е.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-2 (112), 2024 года.

Бесплатный доступ

В статье рассматривается сущность оборотного капитала организации и его значимость для финансовой устойчивости и платежеспособности предприятия. Характеризуется кругооборот оборотных средств предприятия по определенным стадиям. Определена необходимость формирования предприятием потребности в оборотных средствах для повышения их эффективности использования и перспективного развития в целом.

Оборотный капитал, оборотные активы, кругооборот оборотных средств, предприятие, нормирование

Короткий адрес: https://sciup.org/170204778

IDR: 170204778 | DOI: 10.24412/2411-0450-2024-6-2-17-20

Working capital as a key element of enterprise development

The article examines the essence of the working capital of the organization and its importance for the financial stability and solvency of the enterprise. The turnover of working capital of the enterprise is characterized by certain stages. The necessity of forming the need for working capital by the enterprise to increase their efficiency of use and long-term development in general is determined.

Текст научной статьи Оборотный капитал как ключевой элемент развития предприятия

Для нормального функционирования в современных рыночных условиях предприятие должно располагать средствами труда (оборудование, транспортные средства и т.д.), и предметами труда, к которым относятся материалы для изготовления готовой продукции, а также различные финансовые ресурсы, обеспечивающие процесс производства и реализации продукции. Все ресурсы, относящиеся к предметам труда, представляет собой оборотный капитал организации, выступающий одним из ключевых производственных факторов также, как и основной капитал.

Значительное влияние на финансовую устойчивость и платежеспособность предприятия оказывает структура и сама величина оборотного капитала. Кроме этого, он обеспечивает непрерывность и системность всей хозяйственной деятельности организации от процесса производства до реализации продукции [1]. В данном случае роль оборотных средств в значительной степени отличается от используемых основных средств.

Развитие конкурентных преимуществ предприятия обеспечивается за счет эффективного управления располагаемыми ресурсами, в том числе оборотным капиталом. Важным условием результативного функционирования предприятия выступает наличие достаточного объема оборотных средств [2]. При стратегическом управлении ресурсами предприятия, главной долгосрочной целью является увеличение вложений в оборотные активы до оптимального уровня для обеспечения стабильной финансовой устойчивости, так как у предприятия в большинстве случаев имеются излишние финансовые ресурсы в запасах.

Из всего многообразия существующих определений оборотного капитала, наиболее обобщенной трактовкой можно считать определение, согласно которому оборотный капитал выступает частью капитала организации, вложенного в текущие активы, которые осуществляют кругооборот и полностью используются в процессе одного производственного цикла.

В экономической литературе кроме термина «оборотный капитал» выделяют «оборотные активы» и «оборотные средства». Однако с теоретической точки зрения не существует четкого разграничения между этими терминами. Поэтому более объективным различием между оборотными активами и оборотным капиталом выступает отражение их в бухгалтерском балансе. Исходя из этого к оборотным активам относится второй раздел баланса, в котором характеризуется состав имущества предприятия. В данном случае к нему относится производственные запасы, дебиторская задолженность и денежные средства. А к оборотному капиталу отно- сится определенная часть пассива баланса, включающая собственный и заемный капитал, который расходуется на формирование оборотных активов предприятия. В данном случае оборотный капитал характеризует финансовую основу (денежные средства) в каждом операционном цикле, которые вкладываются в оборотные активы организации.

С точки зрения бухгалтерского учета, объем оборотного капитала характеризуется совокупными оборотными (текущими) активами в стоимостном выражении (бухгалтерский баланс стр. 1200).

Оборотные средства организации имеют важную экономическую роль, связан- ную с обеспечением воспроизводственного процесса, состоящий из производственного процесса и процесса обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт [3].

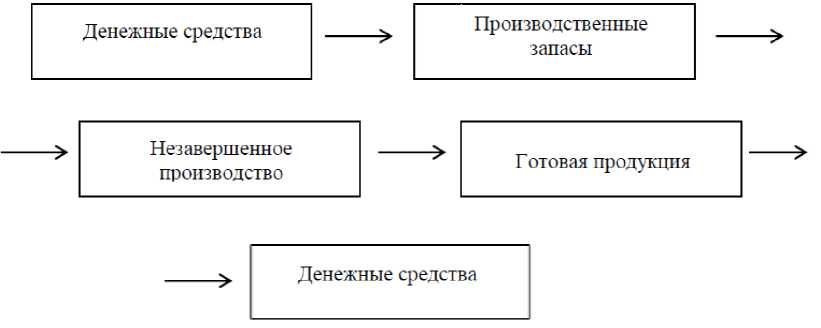

В процессе финансово-хозяйственной деятельности предприятия, оборотные средства характеризуются постоянным движением, которое формирует определенный кругооборот (рисунок).

Рис. Схема кругооборота оборотных средств предприятия

Данный кругооборот состоит из различных стадий, на которых оборотные средства определяются материальновещественной формой, а также денежной. В процессе перехода между стадиями оборотные средства наращивают свою стоимость вплоть до реализации произведенной продукции.

Оборотные средства находятся в постоянном движении, в процессе которого совершают кругооборот, представленный на рисунке, причем на его разных стадиях оборотные средства приобретают то материально-вещественную, то денежную форму, нарастая по стоимости до момента реализации изготовляемого продукта [4].

Стадия снабжения характеризуется приобретением необходимых производственных запасов на располагаемыми в организации денежные средства. Происходит переход оборотных средств из денеж- ной формы в товарную (материал), при этом денежные средства переводятся из сферы обращения в производственную сферу.

На стадии производства осуществляется трансформация производственных запасов путем определенных технологических процессов в готовую продукцию, которая проходит также стадии незавершенного производства и формирования полуфабрикатов. Таким образом, оборотный капитал из производственной формы становится товаром для реализации.

Стадия сбыта характеризуется реализацией полученной готовой продукции, в процессе которой товарная форма оборотного капитала трансформируется в денежную форму (выручка от реализации).

В процессе данного кругооборота оборотные средства целиком потребляются в одном производственном цикле и путем включения в себестоимость произведенной продукции компенсируют свою стоимость.

Эффективность использования оборотных средств предприятия определяется объективным формированием потребности в них. Так как их недостаток способствует простоям на производстве, а чрезмерное количество снижает эффективность использования капитала [5].

Точное определение их потребности в организации основывается на анализе временного периода нахождения оборотных средств в производственной сфере и обращении в зависимости от кругооборота. Снижение потребности в оборотных средствах обеспечивается повышением скорости оборота, то есть общего времени их пребывания с сферах производства и обращения. Любое предприятие стремится к сокращению величины оборотного капитала, однако это должно иметь объективные пределы в соответствии с нормами [6].

Нормирование оборотных средств представляет собой установление норм по отдельным их элементам с учетом показателей производственной программы предприятия. Определение общего норматива оборотных средств производится путем суммирования нормативов оборотных средств по отдельным их элементам, выраженное в денежном выражении, по следующей формуле:

Нобщ = Нпз+ Ннп + Нгп + Нбр где Нпз – норматив производственных запасов;

Н нп – норматив незавершенного производства;

Н гп – норматив готовой продукции;

Н бр – норматив расходов будущих периодов.

Правильное формирование нормативов использования отдельных элементов определяет рациональный объем привлечения и использования оборотных средств в процессе производства, способствующее снижению общих затрат и формированию прибыли предприятия, а также непрерывности производственного процесса на предприятии. Таким образом, определение потребности в оборотных средствах и их управление имеет большое значение для управления их эффективным функциони- рованием и использованием, что в конечном итоге оказывает значительное влияние на эффективность деятельности предприятия в целом.

Список литературы Оборотный капитал как ключевой элемент развития предприятия

- Векленко В.И. Повышение эффективности управления оборотным капиталом организации / В.И. Векленко, А.С. Махонькова, Н.Д. Жмакина // Вестник Курской государственной сельскохозяйственной академии. - 2017. - № 8. - С. 77-80.

- Липчиу Н.В. Формирование эффективной системы управления оборотными активами организации / Н.В. Липчиу // Вестник Академии знаний. - 2020. - № 36(1). - С. 322-324.

- Пименова Е.М. Оборотный капитал предприятия: финансово-экономическая сущность и концепция управления / Е.М. Пименова // Наука XXI века: актуальные направления развития. - 2020. - № 2-2. - С. 49-53.

- Рачек С.В. Стратегические аспекты управления оборотными активами предприятия / С.В. Рачек, А.Е. Байкалова // Экономика: вчера, сегодня, завтра. - 2020. - Т. 10, № 10-1. - С. 42-47.

- Русакова Е.Н. Совершенствование управления оборотным капиталом предприятия / Е.Н. Русакова, М.В. Петрова // Инновационные научные исследования. - 2021. - № 11-1(13). - С. 205-210.

- Хвойнов О.В. Повышение эффективности управления оборотным капиталом организации / О.В. Хвойнов, О.А. Герасименко // Вектор экономики. - 2020. - № 12(54). - С. 75.