Обоснование дивидендной политики: факторы влияния

Автор: Тумунбаярова Ж.Б., Баранова Е.С., Чехова А.Е.

Журнал: Вестник Восточно-Сибирского государственного университета технологий и управления @vestnik-esstu

Рубрика: Экономические науки

Статья в выпуске: 3 (70), 2018 года.

Бесплатный доступ

Дивидендная политика предприятия является неотъемлемой частью эффективного и рационального распределения прибыли любой компании. Исследователи по всему миру изучают данное явление, рассматривая различные подходы к политике выплаты дивидендов. В данной статье рассмотрены некоторые из факторов, которые могут повлиять на дивидендную политику предприятий в России и США. Проанализированы такие факторы, как возраст компании, ограничения правового характера, а также разница в стабильности дохода. Был сделан вывод о разнице управления предприятием в России и США и распределении руководством прибыли между участниками того или иного предприятия. Так, в выбранных странах руководители предприятий придерживаются разных подходов при выборе политики формирования и распределения прибыли. Факторы, сопровождающие дивидендную политику, могут оказывать различное влияние, что обусловлено разницей в экономическом развитии стран, в интересах акционеров, налоговой политики, возрасте организаций и стабильности их дохода.

Дивиденд, дивидендная политика, факторы влияния, ограничения правового характера, налоговая политика, подходы к выплате дивидендов, стабильность дохода компании

Короткий адрес: https://sciup.org/142228751

IDR: 142228751 | УДК: 336

Justification for dividend policy: factors of influence

Dividend policy of the enterprise is an integral part of efficient and rational distribution of the profits of companies. Researchers around the world are studying this phenomenon, considering various approaches to the policy of dividend payment. This article considers some of the factors that may affect the dividend policy of enterprises in Russia and the United States. Such factors as the company's age, legal constraints, as well as the difference in income stability were analyzed. It was concluded that there is a difference in the management of the enterprise in Russia and the United States and in the distribution of profit between the participants of the enterprise by the management team. Thus, in these two countries, the management teams of enterprises take different approaches when choosing a policy for the formation and distribution ofprofits. The factors that accompany the dividend policy can have different effects, which are the difference in the economic development of countries, various interests of shareholders, tax policy, the age of the organization and the stability of its income.

Текст научной статьи Обоснование дивидендной политики: факторы влияния

В настоящее время ученые всего мира изучают разные аспекты деятельности корпораций. К одной из таких сфер относится проблема выбора дивидендной политики руководством предприятия. Различные исследования в данной области отмечают, что дивидендная политика предприятия является очень важной составляющей в развитии любой компании. Данная проблема является актуальной, так как дивидендная политика подразумевает эффективное и разумное распределение прибыли любого предприятия.

Целью исследования является изучение некоторых факторов, влияющих на выбор того или иного подхода к политике выплаты дивидендов предприятием.

Результаты и обсуждение исследования

При исследовании дивидендной политики ученые выделяют различные теории и подходы к выплатам дивидендов. Помимо этого, исследователи в данной области говорят о различных факторах, которые влияют на выбор дивидендной политики руководством фирмы [2]. В данной статье будут рассмотрены некоторые факторы, которыми руководствуется управляющая компаний при решении вопроса о том, какой вид дивидендной политики выбрать. Рассмотрим данный вопрос на примере России и США.

Так, в РФ выделяют три основных подхода: консервативный, при котором приоритетом является развитие предприятия; умеренный, основной особенностью которого является установленный минимальный размер дивидендов и при котором возможно их повышение; агрессивный, отдающий предпочтение в первую очередь выплатам более высоких дивидендов. [1] Очень многие западные исследователи выделяют другие подходы к выплате дивидендов. Дивидендную политику изучали в своих работах Дж. Линтер [11], Дж. Уолтер [10], Р. Лиз [12], А. Дамодаран [9] и мн. др. В таблице 1 рассмотрены самые основные подходы, которые выделяют в западных исследованиях.

Таблица 1

Подходы к выплатам дивидендов в западных странах

|

Подход |

Особенности |

|

Либеральный |

Высокие выплаты дивидендов, их постепенное увеличение (схож с агрессивным) |

|

Стабильная дивидендная политика |

Некоторые предприятия имеют стабильный коэффициент выплаты, который остается неизменным. |

|

Низкий регулярный дивиденд плюс дополнительная дивидендная политика |

Существует установленный процент, при увеличении прибыли компании увеличиваются и дивидендные выплаты. |

|

Остаточная дивидендная политика |

При таком подходе источником выплаты дивидендов будет прибыль, которая не требуется для новых проектов компании. |

|

Политика множественного увеличения дивидендов |

Для создания иллюзии роста и развития предприятия руководство может выплачивать дивиденды часто, однако в малых количествах. |

|

Неограниченная дивидендная политика |

Выплата дивидендов происходит беспорядочно, не учитывая интересы акционеров. |

|

Единый денежный дивиденд плюс бонусная политика |

Существует минимальная ставка дивиденда, к которой добавляются различные бонусные акции из накопленных резервов. |

Рассмотрим шесть крупных организаций в продолжение статьи Е.С. Барановой [6]: в РФ - ПАО «Газпром», ПАО «Сбербанк» и ПАО «Ростелеком»; в США - Exxon Mobil Co.; JPMorgan Chase & Co.; и AT & T Inc. Это крупные корпорации, для которых проблема выбора дивидендной политики очень актуальна.

Исследователи выделяют множество различных факторов, которые в совокупности определяют, какой политики дивидендов стоит придерживаться. К основным ученые относят такие факторы, как ограничения правового характера, различия в налоговой политике стран, в какой сфере работает та или иная организация; возраст фирмы; поддержание ликвидности компании, интересы акционеров, будущие предпочтения руководства (требования) и т.д. [4].

Так, в положении ПАО «Газпром» п. 2.5 гласит, что дивиденды выплачиваются из прибыли общества после налогообложения, т.е. из чистой прибыли. Обращаясь к положениям ПАО «Сбербанк», мы можем отметить следующее: в п. 2.3 прописано, что источниками выплаты дивидендов является прибыль банка после налогообложения (чистая прибыль). Такая же информация дается в положении ПАО «Ростелеком» [13].

К ограничениям правового характера относятся и некоторые положения Федерального закона «Об акционерных обществах», в которых оговариваются такие случаи, когда «стоимость чистых активов акционерного общества становится меньше его уставного капитала, резервного фонда, а также превышает номинальную стоимость размещенных привилегированных акций, либо становится меньше их размера в результате выплаты дивидендов, общество не вправе принимать решение о выплате дивидендов по акциям» [7]. Размер годовых дивидендов определяется решением наблюдательного совета. Предприятия-банкроты не могут выплачивать дивиденды.

Таким образом, очевидно, что юридические положения трех российских компаний определяют одинаковые правовые нормы относительно источника выплаты дивидендов. Кроме того, в положении ПАО «Ростелеком» в п. 5.6 прописано, что общая сумма, которая выплачивается в качестве годового дивиденда по каждой привилегированной акции, устанавливается в размере 10% от чистой прибыли. Отсюда вывод, что компания придерживается умеренной дивидендной политики, касается привилегированных акций. Установлен минимальный размер дивидендных выплат, однако при этом прописано, что процент может увеличиваться. В целом исследования показывают, что для российских компаний важнее повышение инвестиционной привлекательности и прирост капитала. Чаще всего в России можно встретить умеренный подход к выплате дивидендов, а иногда и вовсе консервативный.

Далее обратимся к США и отметим, что исследования в данной области выделяют три правила дивидендной политики: эрозия капитала, чистая прибыль и неплатежеспособность. Согласно первому правилу уставной капитал компании не может быть источником для выплаты дивидендов. Второе правило подразумевает тот факт, что компании выплачивают дивиденды, основываясь на результатах текущего и прошлого года. При этом выплата происходит из прибыли и эмиссионного дохода. Третье правило подразумевает запрет на выплату дивидендов, если сумма их кредиторских обязательств выше размера их реальных активов [8]. Данные правила, можно найти в нормативно-правовых документах компаний, которые призваны регулировать их деятельность.

Многие ученые отмечают, что характер промышленности влияет на политику дивидендов. Так, чем стабильнее доход в отрасли, тем стабильнее дивидендная политика. Выбранные организации работают в трех разных отраслях: нефтяная и газовая промышленность, банковское и финансовое дело и телекоммуникации. Американский финансово-экономический журнал Forbes регулярно составляет рейтинг крупнейших компаний мира. Так, в 2016 г. в рейтинг вошли четыре из выбранных компаний, а именно Газпром, Exxon Mobil, Сбербанк и JPMorgan Chase [15]. В таблице, приведенной ниже, отражены их результаты по четырем показателям за 2016 г. Также в таблицу добавлены результаты по этим же показателям для ПАО «Ростелеком» и AT & T Inc.

Исходя из данных, приведенных в таблице 2, видно, что по финансовым показателям из трех российских компаний наиболее прибыльной в 2016 г. стал Газпром, а в США – JPMorgan Chase & Co. Однако для того чтобы говорить о стабильности дохода компании, необходимо рассмотреть финансовые показатели за предыдущие годы. Так, на рисунке можно наблюдать прибыль и дивиденды, а также капитальные вложения ПАО «Газпром» в период с 2001 по 2015 г. Обращаем внимание, что размер дивидендов с течением времени растет, однако вложения в капитал превышают размер дивидендов. В 2011 г. произошло резкое изменение: размер прибыли и дивидендов начинает снижаться, сохраняя при этом приоритет капитальных вложений. 2014 г. отмечается резким снижением дивидендов. Россия в данный период переживала валютный кризис, отразившийся на всех сферах национальной экономики. После 2014 г. происходит обратный процесс, а именно рост как дивидендов, так и капитальных вложений.

Таблица 2

Финансовые показатели крупных организаций в России и США (2016)

|

Компании, отрасль |

Выручка (млрд. долл.) |

Прибыль (млрд. долл.) |

Активы (млрд. долл.) |

Капитализация (млрд. долл.) |

|

1. Нефть и газ - ПАО «Газпром» - Exxon Mobil Co. |

102,1 236,8 |

4,9 16,2 |

250,2 336,8 |

57,1 363,3 |

|

42,6 99,9 |

3,6 23,5 |

374,3 2424,8 |

39,2 234,2 |

|

3. Телекоммуникации - ПАО «Ростелеком» - AT & T Inc. |

0,202 13 |

0,0596 2,4 |

9,2 403,82 |

2,9 262 |

На официальном сайте Сбербанка можно посмотреть размер чистой прибыли банка, направленной на выплату дивидендов. Так, в таблице 3 приведено ее процентное увеличение. С каждым годом размер чистой прибыли банка, направленной на выплату дивидендов, имеет тенденцию к постепенному росту. В период с 2001 по 2016 г. она возросла до 25 %. Можно предположить и увеличение размера самих дивидендов, так как чем выше процент прибыли, направленной на выплату дивидендов, тем выше и дивиденды. Это также может быть связано и с возрастом организации.

Таблица 3

Размер чистой прибыли банка, направленной на выплату дивидендов (с 2001 по 2016 г.)

|

Год |

20012002 |

20032004 |

2005 |

20062009 |

20102011 |

20122013 |

20142015 |

2016 |

|

Увеличение, в % |

6-7 |

8 |

8,5 |

10 |

12-15,3 |

16,9-20 |

3,5-20 |

25 |

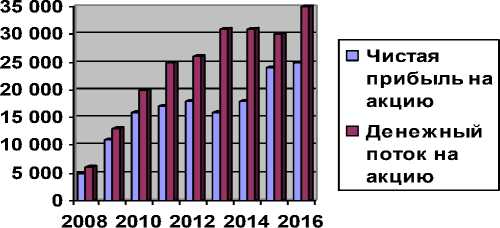

Говоря об американских компаниях, отметим, что в 2015 г. произошло падение цен на нефть и выручка Exxon Mobil Co. резко сократилась, это хоть и повлияло на стабильность финансовых показателей, но все же компания до сих пор продолжает приносить крупный доход. Об этом свидетельствуют финансовые отчеты компании на официальном сайте. Говоря о JPMorgan Chase & Co, отмечаем стабильность финансовых показателей. Рисунок отображает изменение чистой прибыли на акцию, а также денежный поток. Так, с 2008 по 2016 г. наблюдается тенденция к росту чистой прибыли на акцию и увеличению денежного потока на акцию. Когда денежный поток увеличивается, можно говорить и об увеличении и росте прибыли компаний. В таком случае это свидетельствует о стабильности организации и ее возможности выплачивать регулярные дивиденды.

Рисунок – Чистая прибыль на акцию и денежный поток на акцию JPMorgan Chase

Таким образом, отметим, что три выбранные российские компании приносят относительно стабильный доход. Однако в случае финансовой нестабильности в стране дивидендные выплаты могут снизиться. Выбранные три американские компании являются организациями со стабильным доходом. Однако, несмотря на то, что в стране также могут происходить финансовые спады, руководство может, наоборот, увеличивать размер дивидендных выплат в целях поддержания фирмы.

Еще один немаловажный показатель – это возраст организации. Так, чем моложе компания, тем ниже дивиденды, и наоборот [5]. Выбранные организации существуют продолжительное время. Так, в России в 1993 г. был образован государственный газовый концерн «Газпром». Сбербанк России официально был основан в 1841 г. Ростелеком действует с 1993 г.

Говоря об американских компаниях, отметим, что компания Exxon Mobil Co была основана в 1999 г. Американский финансовый холдинг JPMorgan Chase & Co был создан в 2000 г. Телекоммуникационная компания AT & T Inc. действует с 1983 г. Таким образом, предприятия были образованы как минимум 15 лет назад, т.е. они не являются молодыми организациями и ведут свою деятельность довольно продолжительное время. Следовательно, можно посмотреть, менялся ли размер дивидендов с течением времени. Рассмотрим данные показатели в таблице 4. Для наглядности взят период с 2006 по 2016 г. [13]

Прослеживается тенденция к увеличению размера дивидендов, однако представленные данные также наглядно демонстрируют, как отразился мировой финансовый кризис 2008 г. на компаниях: наблюдается резкое сокращение размера выплаченных дивидендов. Также отметим, что в 2016 г. произошло падение размера дивиденда Сбербанка, это связано с падением уровня IPO в целом по стране. Также, в годовых отчетах имеется информация о том, что в 2014 и 2015 гг. показатель отношения расходов к доходам был больше, прибыль на акцию в эти годы была меньше, чем в 2016 г. Таким образом, сложившаяся ситуация повлияла на падение размера дивидендных выплат. Также отметим, что Сбербанк являлся партнером оргкомитета в подготовке и проведении Олимпийских игр Сочи – 2014 [14]. Все это в совокупности имело большое влияние на деятельность данной организации.

Таблица 4

Размер дивидендов на одну обыкновенную акцию в России (руб.)

|

Год Компания |

2002 |

2004 |

2006 |

2008 |

2010 |

2012 |

2014 |

2016 |

|

ПАО «Газпром» |

0,40 |

1,19 |

2,54 |

0,36 |

3,85 |

5,99 |

7,20 |

8,0397 |

|

ПАО «Сбербанк» |

52,85 |

134,5 |

266 |

0,51 |

0,08 |

2,08 |

3,20 |

1,97 |

|

ПАО«Ростелеком» |

0,54 |

1,45 |

1,47 |

1,94 |

0 |

2,43 |

3,34 |

5,38 |

Далее рассмотрим историю дивидендных выплат американских компаний [13].

Размер дивидендных выплат в США (долл.)

Таблица 5

|

Год Компания |

2012 |

2013 |

2014 |

2015 |

2016 |

Коэфф. роста (%) |

|

Exxon Mobil |

2,18 |

2,46 |

2,70 |

2,88 |

2,98 |

36 |

|

JPMorgan Chase & Co. |

1,15 |

1,36 |

1,56 |

1,68 |

1,84 |

60 |

|

AT & T Inc. |

1,76 |

1,80 |

1.84 |

1,88 |

1,92 |

9 |

Еще одним фактором является налоговая политика страны. Так, ставка налога напрямую влияет на размер прибыли, доступной компании для объявления дивидендов. В российских компаниях при выплате дивидендов налог на прибыль взимается независимо от того, выплачиваются они резидентам или нерезидентам. Дивиденды, полученные компаниями-резидентами, облагаются налоговой ставкой 0 %, если:

-

1) получатель владеет не менее 50 % капитала плательщика;

-

2) участие было непрерывным в течение 365 календарных дней.

Ставка налога на дивиденды, выплачиваемая нерезидентной компании или физическому лицу, составляет 15 %. Ставка налога на дивиденды, выплачиваемая физическому лицу-резиденту, составляет 13 %; резидентной компании – 13 %.

Что касается США, отметим тот факт, что существует специальный вычет дивидендов, источником которых были другие внутренние корпорации, которым может воспользоваться предприятие. Вычет допускается на 70% дивидендов, полученных от корпораций, владеющих около 20% корпорации получателя. Вычет увеличивается до 80%, если корпорация владеет более 20%, но менее 80% - корпорацией-получателем и увеличивается до 100%, если владение составляет 80% и более [3].

В США минимальный налог на некоторые фирмы составляет 20 %. Однако ставки могут изменяться, что зависит от предприятия.

Так, наблюдаются различия в налоговой политике, связанной с компаниями, в России и США. Минимальная ставка налога на дивиденды в России составляет около 13%. В США минимальный налог на компанию составляет 20%. Однако в США ставка налога может меняться в зависимости от организации.

Заключение

В США и России факторы, которыми оперирует руководство предприятия, при выборе дивидендной политики различны, так как страны имеют различия в экономическом развитии. Определяющими факторами для российских корпораций являются: юридический фактор; ограничения, связанные с ликвидностью; интересы акционеров; возраст компании. В США, как уже отмечалось, существует три основных правила, связанных с законодательством (юридический фактор), интересы акционеров, возраст компании. Не менее значимое влияние оказывает налоговая политика страны.

Таким образом, основываясь на факторах влияния, многие российские предприятия придерживаются консервативного подхода дивидендной политики. В США для компаний приоритетнее агрессивный подход. На это влияет множество факторов, некоторыми из которых могут выступать различия в законодательстве, налоговой политике, интересов акционеров, а также разный возраст компаний и сфера, в которой она работает.

Список литературы Обоснование дивидендной политики: факторы влияния

- Бочарова И.Ю. Дивидендная политика в системе корпоративного управления компаний // Финансы и кредит. - 2011. - № 4. - C. 2-9.

- Воробьев А.Г. Оптимизация дивидендной политики акционерного общества: автореф. дис.. д-ра экон. наук. - М., 2011.

- Всемирный корпоративный налоговый справочник [Электронный ресурс]. - URL: http://www.pkf.com/publications/tax-guides/individual-country-tax-guides

- Мартос Т.В. Дивидендная политика и ее особенности на предприятиях в современных условиях. - Минск, 2010. - С. 92-93.

- Николашина Н.Н. Влияние жизненного цикла компании на дивидендную политику // Электронный журнал «Корпоративные финансы». - 2014. - Вып. 3.