Обоснование критериев эффективности управления финансовыми рисками в коммерческих организациях

Автор: Муравьева Н.Н., Блинова Т.К.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1 (1), 2015 года.

Бесплатный доступ

Управления финансовыми рисками - это важная составная часть системы управления финансами организации, которая служит эффективным инструментом повышения финансовой устойчивости, снижение непредвиденных расходов, оптимизации затрат, а также предотвращения убыточности и банкротства. В данной статье на основе анализа существующих подходов к определению финансовых рисков обоснована система количественных показателей (критериев), соответствие которым свидетельствует об эффективности риск-менеджмента в коммерческих организациях.

Финансовые риски, риск-менеджмент, эффективность управления финансовыми рисками, критерии эффективности

Короткий адрес: https://sciup.org/170179858

IDR: 170179858

Justification of criteria of efficiency of financial risk management in commercial organizations

Financial risk management is an important part of financial management organization that serves as an effective tool for improving financial stability, reducing unforeseen expenses, cost optimization, as well as to prevent loss and bankruptcy. In this article, based on an analysis of existing approaches to the definition of financial risk was justified by the system of quantitative indicators (criteria), compliance with which demonstrates the effectiveness of risk-management in commercial organizations.

Текст научной статьи Обоснование критериев эффективности управления финансовыми рисками в коммерческих организациях

Эффективное управление финансовыми рисками в коммерческой организации -это такое управление, при котором достигается поставленная цель - минимизация влияния финансового риска на конечный результат.

Эффективное управление финансовыми рисками должно соответствовать определенным условиям:

-

1) Наличие в системе управления финансами предприятия определенной структуры, отвечающей за управление рисками, с соответствующими функциями и ответственностью за их реализацию;

-

2) Идентификация и учет всех видов рисков, присущих данной организации, а также совокупности внутренних и внешних факторов, влияющих на уровень финансовых рисков;

-

3) Своевременное использование соответствующих методов и механизмов нейтрализации финансовых рисков и пр.

Однако для объективной оценки эффективности управления финансовыми рисками на предприятии возникает необходимость в разработке определенной системы количественных индикаторов (критериев), которые должны демонстрировать достижение (или недостижение) заданного уровня финансовой безопасности предприятия и свидетельствуют об эффективности риск-менеджмента в целом. Выбор данных критериев зависит от определен- ных целей, которые ставятся перед финансовым менеджментом организации, а также от того, какой смысл закладывается в определение финансовых рисков в каждом конкретном случае.

Так, при рассмотрении финансового риска через призму соотношения собственных и заемных средств, а также целесообразности и эффективности использования последних, показателем его уровня являются:

-

– эффект финансового рычага;

– сила воздействия финансового рычага.

Базовая (классическая) формула эффекта финансового рычага не в полной мере учитывает российские особенности ведения бизнеса (особенности налогообложения прибыли) в плане учета финансовых издержек на выплату процентов по заемным средствам. Согласно НК РФ данные финансовые издержки относятся на расходы в пределах установленных НК РФ норм: 180% ключевой ставки ЦБ РФ [1, ст. 269], а издержки, превышающие эту норму – на финансовые результаты. Поэтому для расчета эффекта финансового рычага (ЭФР) должна быть использована формула, учитывающие данные корректировки: ЭФР = [(1 - С J х (ЭР - СП) - СП ]х ЗК н.п. / а ц р / п j СК где Сн.п. - ставка налога на прибыль;

ЭР а – экономическая рентабельность активов;

СП р – ставка процентов по заемному капиталу, относимая на расходы;

СП п – ставка процентов по за многому капиталу, относимая на финансовые результаты (прибыль);

ЗК – заемный капитал;

СК – собственный капитал предпри- ятия.

По представленной формуле, также как и по базовой, можно определить финансовый риск предприятия, а именно: насколь- ко уязвимо предприятие, как сильно оно зависит от внешних источников финанси- рования и сможет ли увеличить отдачу на собственный капитал в результате заимствований. При этом финансовый риск определяется по формуле ЭФР исходя из двух элементов: уровня плеча рычага (ЗК/СК) и величины дифференциала ((ЭРа – СПр) – СПп). Зависимость финансового риска от уровня плеча рычага выглядит следующим образом[2]:

– 0-0,5 – низкий уровень риска;

– 0,5-0,8 – средний уровень риска;

– >0,8 – высокий уровень риска.

Зависимость уровня финансового риска от значений дифференциала представлена следующим образом[2]:

– более 5% – низкий риск;

– от 2,5 до 5% – умеренный риск;

– от 0 до 2,5% – умеренно-высокий риск;

-

- < 0 - высокий риск.

Вторым показателем, определяющим уровень финансового риска, является сила воздействия финансового рычага (СВФР), которая рассчитывается по следующей формуле[3]:

СВФР =

А ЧП

АП пр где ∆ЧП – темп изменения чистой прибыли за период, %;

∆П пр – темп изменения прибыли от продаж за период, %.

Зависимость финансового риска от силы воздействия финансового рычага выглядит следующим образом:

-

– 1-1,3 – низкий уровень риска;

-

– 1,3-1,7 – средний уровень риска;

-

– > 1,7 – высокий уровень риска.

Чем меньше на предприятии финансовых издержек, тем в меньшей степени темп изменения чистой прибыли опережает темп изменения прибыли операционной, тем меньше финансовый риск.

Таким образом, критериями эффективности управления финансовыми рисками в организации, согласно данному подходу, являются:

-

– минимизация уровня плеча финансового рычага при величине дифференциала более 5%;

– минимизация уровня силы воздействия финансового рычага при заданном (запланированном) уровне рентабельности деятельности коммерческой организации.

Следующий подход предусматривает рассмотрение финансовых рисков коммерческой организации как рисков, возникающих в связи с движением финансовых потоков. Поэтому основным условием успешной деятельности предприятия является обеспечение максимальной разницы между положительным и отрицательным денежным потоком. В рамках данного подхода выделяются следующие источники возникновения финансового риска:

-

– вероятное уменьшение стоимости положительных денежных потоков будущих периодов;

– вероятное увеличение стоимости отрицательных денежных потоков будущих периодов [4].

Расчет общего денежного потока n-го периода в организации (ДП n ) представлен следующей формулой:

ДП п = ДП ИН + ДП фИН + ДП ПР (3)

где ДП n ИНВ – денежный поток n-го периода по инвестиционной деятельности;

ФИН

ДП – денежный поток n-го периода по финансовой деятельности;

ДП n ОПР – денежный поток n-го периода по операционной деятельности.

Чистый денежный поток анализируемого периода определяется как разница между суммой поступивших денежных средств по различным источникам (сово- купный положительный денежный поток) и сумма израсходованных денежных средств по отдельным направлениям (совокупный отрицательный денежный поток). Оценка уровня финансового риска в данной ситуации предусматривает выявление определенных факторов, влияющих на формирование положительных и отрицательных денежных потоков организации.

Так, на положительный денежный поток оказывают влияние такие факторы, как выручка от продаж, динамика дебиторской задолженности, объем привлечения средств по финансовой и инвестиционной деятельности и др. Отрицательный денежный поток, в свою очередь, подвержен влиянию таких факторов, как кредиторская задолженность на начало и конец анализируемого периода; объем задолженности, начисленной к уплате и погашенной за период.

Параметром, который определяет уровень финансового риска в динамике денежных потоков, как за прошлые периоды деятельности организации, так и в перспективном периоде (прогнозирование денежного потока) является индекс финансового риска (RI) [4]:

R cf + CAP

RI =---------

Srcf где RCF – рентабельность денежных потоков;

CAP – отношение денежных средств и их эквивалентов к размеру активов;

S rсf – стандартное отклонение рентабельности денежных потоков.

При этом вероятность финансового риска P(RI) будет рассчитываться по формуле:

P ( RI ) =---' , x 100

2 x RI '

Таким образом, критерием эффективности управления финансовыми рискамияв-ляется минимизация индекса финансового риска и, соответственно, минимизация вероятности его наступления.

Следующий подход предусматривает рассмотрение финансового риска как риска, возникающего в процессе управления финансами коммерческой организации. В данном аспекте выделяется целая система показателей, позволяющих оценить степень риска в зависимости от поставленных целей с определением финансового риска высшего уровня – риска несостоятельности (банкротства) предприятия.

Так, для оценки результативности и степени безопасности основной производственной деятельности коммерческой организации используется показатель точки безубыточности – определение объемов производства, при котором доходы от продаж продукции равны затратам на ее изготовление, т.е. такого объема производства, при котором прибыль равна нулю. Определение данного показателя и его сравнение с фактически полученными данными по предприятию позволяют определить уровень его финансовой безопасности и степень зависимости результатов деятельности предприятия от неблагоприятного изменения факторов внешней среды.

Для оценки рисков, связанных с вложением капитала, а также рисков, связанных с возможностью получения запланированного объема прибыли, используются статистические методы, основной задачей которых является определение вероятности наступления отдельного неблагоприятного события на основе исследования имеющихся данных о деятельности организации в ретроспективном периоде. Используются такие показатели, как:

-

– среднеожидаемая доходность от определенной финансовой операции;

-

– стандартное отклонение ожидаемой доходности от среднеожидаемой величины. Чем больше величина стандартного отклонения, тем больше разброс ожидаемого результата, а, следовательно, выше риск анализируемой сделки;

– коэффициент вариации, который представляет собой меру изменчивости. Полученное значение коэффициента вариации при анализе определенных финансовых (инвестиционных) операций демонстрирует уровень финансового риска каждой из них.

Критерии определения уровня финан- вариации представлены в таблице.

сового риска по значению коэффициента

Таблица. Основные критерии для определения уровня финансового риска по значению коэффициента вариации

|

Значение коэффициента вариации |

Уровень финансового риска |

|

0 – 0,1 |

Минимальный |

|

0,1 – 0,3 |

Малый |

|

0,3 – 0,4 |

Средний |

|

0,4 – 0,6 |

Высокий |

|

0,6 – 0,8 |

Максимальный |

|

0,8 – 1,0 |

Критический |

Критерием эффективности управления финансовыми рисками в данном случае является минимизация коэффициента вариации.

Высшим уровнем финансовых рисков организации выступает риск ее несостоятельности, который испытывает влияние всех прочих финансовых рисков организации. Для оценки данного риска используются показатели, демонстрирующие изменение платежеспособности и ликвидности организации за определенный анализируемый период: общий показатель платежеспособности, коэффициенты ликвидно- сти, маневренности функционирующего капитала, обеспеченности собственными средствами и др.

Критерием эффективности принятия управленческих решений в сфере риск-менеджмента в данном случае выступает соответствие полученных показателей их нормативным ограничениям, или их положительная динамика.

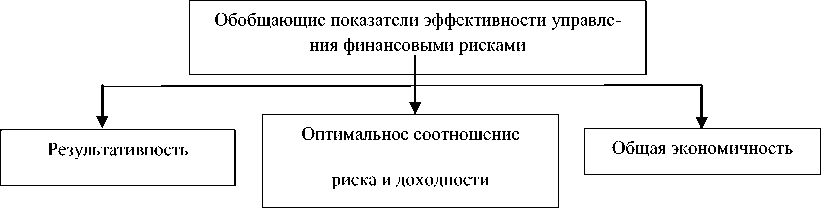

Для обоснования эффективности управления финансовыми рисками на предприятии в целом, целесообразно использовать определенную систему обобщающих критериев (рисунок).

Рис. Критерии эффективности управления финансовыми рисками в коммерческих организациях

Таким образом, главным критерием эффективности управления финансовыми рисками как части общей системы управления финансами на предприятии можно назвать результативность, основным индикатором которой является прибыль до налогообложения как показатель повышения капитализации предприятия. Основным индикатором показателя «соотношение риска и доходности деятельности» является оптимальное для данного предприятия соответствие значений финансового рычага (как темп прироста рентабельности капитала за счет использования заемных средств) и уровня финансовой устойчивости (как отношения заемного и собственного капитала). Данный показатель является индивидуальным для каждого предприятия в зависимости от отношения к риску лиц, принимающих решение.Общая экономичность связана с такими показателями, как отношение себестоимости продукции к активам или отношение себестоимости к выручке в сопоставлении данных показателей с аналогичными на других предприятиях или по сравнению с предыдущими периодами. Предприятие, имеющее превышение данного показателя над среднеотраслевым, увеличивает риск банкротства.

Список литературы Обоснование критериев эффективности управления финансовыми рисками в коммерческих организациях

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 08.03.2015) URL: http://www.pravcons.ru/nalogovy_kodeks.php (дата обращения: 28.03.2015 г.

- Савченко Н.Л. Основные критерии финансового риска при определении уровня финансового рычага в рамках экспресс-анализа: российская практика // Экономический анализ: теория и практика. 2014. №44. С.58-65.

- Ласкина Л.Ю. Финансовые риск: терминологические проблемы и измерение // Финансы и кредит. 2010. № 46. С. 12-15

- Дулова И.Н., Дубровский В.Ж., Кузьмин Е.А. Оценка финансового риска в прогнозах денежных потоков многопродуктового предприятия // Вестник Челябинского государственного университета. Сер «Экономика». 2011. №6.