Обоснование направлений финансового оздоровления деятельности горнодобывающего предприятия

Автор: Проволов Евгений Юрьевич, Велесевич Владимир Иванович, Мельникова Ольга Вячеславовна

Журнал: Горные науки и технологии @gornye-nauki-tekhnologii

Статья в выпуске: 9, 2012 года.

Бесплатный доступ

Статья посвящена направлениям финансового оздоровления деятельности горнодобывающего предприятия, финансовой устойчивости и платежеспособности ОАО «Раменский ГОК».

Финансовое оздоровление, платежеспособность, финансовая устойчивость

Короткий адрес: https://sciup.org/140215568

IDR: 140215568 | УДК: 657.2.016.8

Текст научной статьи Обоснование направлений финансового оздоровления деятельности горнодобывающего предприятия

Открытое акционерное общество «Раменский горнообогатительный комбинат» (ОАО «Раменский ГОК») находится в Раменском районе Московской области. Предприятие является лидером по добыче и обогащению кварцевого песка, который применяется для производства листового стекла, стеклопластика, стеклотары, стекловолокна, оптического стекла, автомобильного стекла, сухих строительных смесей, кровельных материалов, фарфора, керамики, огнеупоров, лаков и красок, электроламп, а также при водоочистке, в литейной промышленности, при ландшафтных работах и на спортивных полях. Помимо добычи, переработки и реализации песков и других полезных ископаемых ОАО «Раменский ГОК» осуществляет поиски и разведку месторождений песков, использует для собственных нужд и реализует отходы горнодобывающих и перерабатывающих производств, проводит и реализует строительных материалы и осуществляет другие виды деятельности, не запрещенные действующим законодательством.

Основными рынками сбыта продукции ОАО «Раменский ГОК» являются российские предприятия по производству листового стекла и стеклотары. Помимо 5 различных сортов кварцевых концентратов, пользующихся высоким спросом за стабильность качества и своевременность поставок, предприятие предлагает своим клиентам фракционированную кварцевую крошку, используемую для фильтрации, гидроизоляции, отделки зданий и пескоструйных работ, а также песчаник, находящий широкое применение при дизайне ландшафтов (альпийские горки).

В феврале 2004 года в состав акционеров ОАО «Раменский ГОК» вошла компания S.C.R. – Sibelco – крупнейший в мире производитель кварцсодержащей продукции, которая получила более 75% акций предприятия. Благодаря новым инвестициям Раменский ГОК стал стабильным, развивающимся и конкурентоспособным предприятием с современной структурой управления.

Мировой финансовый кризис 2008-2010 годов не мог не сказаться и на деятельности ОАО «Раменский ГОК». Об этом свидетельствуют основные технико-экономические показатели предприятия (табл. 1).

Основные технико-экономические показатели ОАО «Раменский ГОК»

Таблица 1

|

Наименование показателей |

Годы |

|||

|

2007 |

2008 |

2009 |

2010 |

|

|

Объём производства, тыс. тонн |

1351,2 |

1526,4 |

1983,3 |

1165,4 |

|

Объём производства в % к предшествующему году |

106,8 |

113 |

129,9 |

58,7 |

|

Прирост объёма производства, тыс. тонн |

86,1 |

175,2 |

456,9 |

-818,04 |

|

Численность чел. |

378 |

365 |

307 |

214 |

|

Выручка от реализации продукции без учёта НДС, тыс. руб. |

1164358 |

1595824 |

1312346 |

1414286 |

|

Себестоимость проданной продукции, тыс. руб. |

589035 |

889196 |

710268 |

917064 |

|

Валовая прибыль, тыс. руб. |

575323 |

706628 |

602078 |

497222 |

|

Прибыль от продаж, тыс. руб. |

370950 |

458043 |

356601 |

206711 |

|

Чистая прибыль, тыс. руб. |

194785 |

249543 |

148016 |

101825 |

|

Прибыль до налогообложения, тыс. руб. |

254056 |

324260 |

189135 |

128350 |

|

Общая рентабельность, % |

21,81 |

20,31 |

14,41 |

11,1 |

Анализ финансовой устойчивости и платежеспособности ОАО «Раменский ГОК» за 2010 год показал, что предприятие находится в неустойчивой финансовом состоянии как на начало, так и на конец года (S=(0;0;1)). Оно характеризуется снижением доходности деятельности предприятия, нарушением его платежеспособности и постоянными перебоями в поступлении денежных средств. Восстановление финансовой устойчивости в данной ситуации возможно посредством лучшей синхронизации платежей с денежными поступлениями, снижения объема сверхнормативных запасов материальных ценностей, ускорения оборачиваемости запасов, а также за счет пополнения источников собственных средств и привлечения заемных и собственных средств свидетельствует о том, что к концу года предприятие попало в зависимость от своих кредиторов в конце анализируемого периода наблюдается вложение средств в незавершенное производство и взятие долгосрочного кредита. В целом, проведенный анализ подтверждает, что как на начало, так и на конец года финансовое состояние ОАО «Раменский ГОК» является неустойчивым, но осуществляемый на предприятии процесс обновления основных фондов свидетельствует о временности данной ситуации.

Анализ ликвидности баланса ОАО «Раменский ГОК» за 2010 год показал, что баланс предприятия не является абсолютно ликвидным. Однако, как в начале, так и в конце года быстрореализуемых активов достаточно для восстановления платежеспособности. Относительные показатели ликвидности за 2010 год (табл. 2).

Из данных таблицы видно, что все относительные показатели ликвидности ниже нормативных значений, а отдельные из них имеют отрицательную динамику. Поэтому необходимо предусмотреть на ближайшую перспективу ряд мер по финансовому оздоровлению деятельности предприятия.

Основными направлениями повышения финансовой устойчивости являются следующие действия:

-

• Снижение внеоборотных активов за счет продажи неиспользуемых основных средств;

-

• Увеличение собственного капитала за счет выпуска акций;

-

• Снижение зависимости от кредиторов.

Анализ коэффициентов ликвидности

Таблица 2

|

Наименование показателя |

Значения на: |

Рекомендуемые значения |

|

|

Начало периода |

Конец периода |

||

|

Коэффициент текущей ликвидности (Ктл) |

0,42 |

0,43 |

1,0 – 2,0 |

|

Коэффициент быстрой ликвидности (КБЛ) |

0,32 |

0,32 |

0,8 – 1 |

|

Коэффициент абсолютной ликвидности (К АЛ ) |

0,05 |

0,01 |

Более 0,2 |

|

Общий показатель платежеспособности (L) |

0,4 |

0,3 |

> 1,0 |

Доля перечисленных элементов оборотных активов в общей стоимости активов предприятия определяет максимально возможную долю краткосрочных заемных средств в составе источников финансирования. Остальная стоимость активов должна быть профинансирована за счет собственного капитала или долгосрочных обязательств. Исходя из этого, определяется достаточность или недостаточность собственного капитала. Из изложенного следуют два вывода:

-

1. Необходимая (достаточная) доля собственного капитала в составе источников финансирования индивидуальна для каждого предприятия и на каждую отчетную или планируемую дату; она не может оцениваться с помощью каких-либо нормативных значений.

-

2. Достаточная доля собственного капитала в составе источников финансирования — это не максимально возможная его доля, а разумная, определяемая целесообразным сочетанием заемных и собственных источников, соответствующим структуре активов.

Необходимо провести инвентаризацию с целью выявления технически непригодного оборудования.

Для того чтобы снизить зависимость от кредиторов, необходимо выработать эффективную политику управления заемным капиталом.

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга).

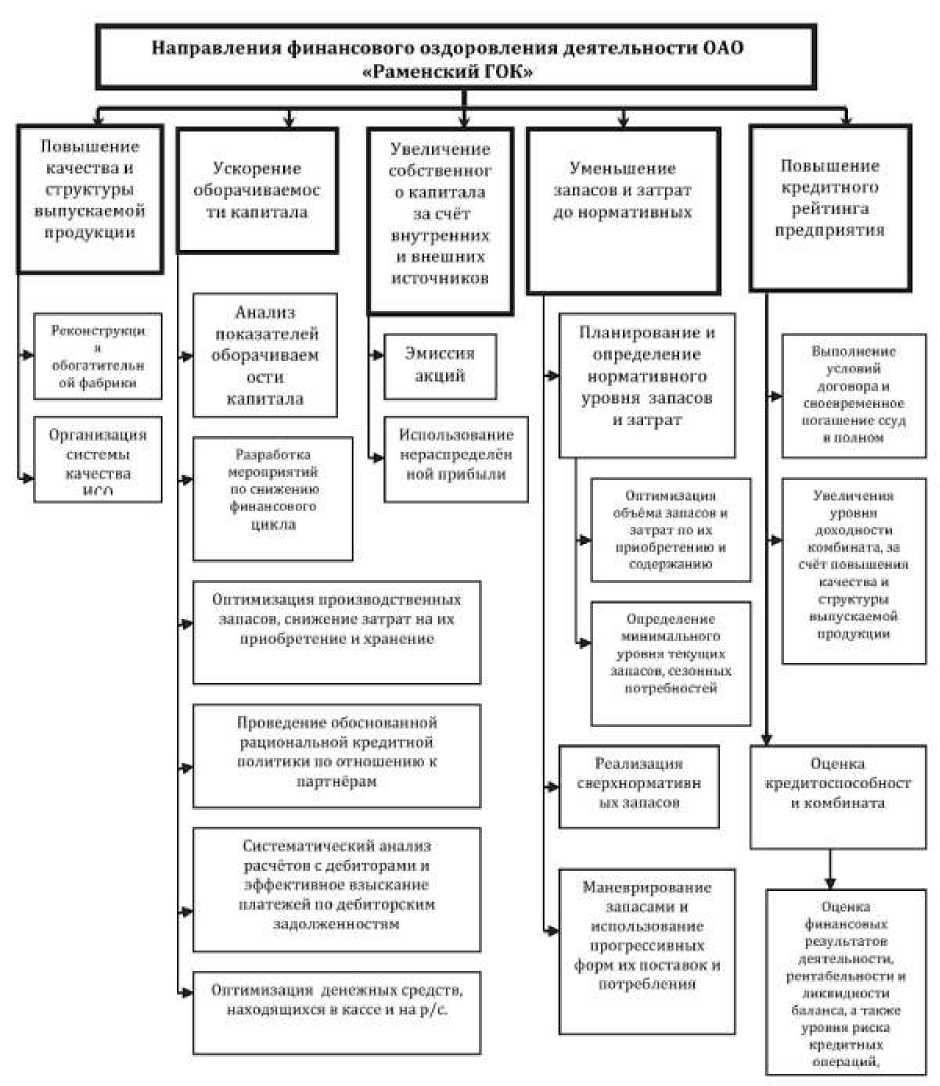

Направления по повышению уровня финансовой устойчивости

ОАО «Раменский ГОК» приведены ниже (рис. 1).

Рис. 1. Направления финансового оздоровления деятельности

ОАО «Раменский ГОК»

Таким образом, к направлениям финансового оздоровления деятельности ОАО «Раменский ГОК» относятся:

-

1. Повышение качества и структуры выпускаемой продукции.

-

2. Ускорение оборачиваемости оборотного капитала.

-

3. Увеличение собственного капитала за счет внутренних и внешних источников.

-

4. Уменьшение запасов и затрат до нормативных.

-

5. Повышение кредитного рейтинга комбината.

С целью оптимизации денежных средств, находящихся в кассе и на расчётных счетах комбината, финансистам необходимо сосредоточить внимание на разных участках движения денежных средств и обеспечить:

-

■ Снижение объёма денежных средств на текущих счётах в банке и кассе до рациональной границы;

-

■ Синхронизацию денежных потоков посредством согласования денежных поступлений и платежей;

-

■ Рациональное использование денежных ресурсов, в том числе и временно высвобождаемые из хозяйственного оборота;

-

■ Совершенствование процесса инкассирования денежных средств (рациональная форма безналичных расчётов, механизация оформления платёжных документов и так далее);

-

■ Ускорение денежных поступлений

-

■ Оптимизацию остатков денежных средств.

Для определения нормативного уровня запасов необходимо установить рациональное соотношение между объёмом производства, реализацией продукции и основными группами запасов используемых материальных ценностей. Эти соотношения определяются в процентном отношении на основе изучения тенденции прошлого периода, предлагаемых изменений в технологии производства продукции, её сбыта и так далее. Оптимизация запасов, с точки зрения уровня затрат на их содержание, связано с обоснованием объёма партии и сроков поставки материальных ценностей для создания оптимального уровня запасов.

Для повышения кредитного рейтинга комбината, необходимо повысить уровень его доходности, за счёт повышения производительности и улучшения качества и структуры выпускаемой продукции. Необходимо выполнять условия кредитных договоров, своевременно и в полном размере погашать предоставленные ссуды, проводить оценку кредитоспособности комбината, оценивать рентабельность и ликвидность его баланса, для определения возможностей покрытия долгов в ближайшей перспективе.

Одна из главных задач финансового менеджмента – максимизация рентабельности собственного капитала при заданном уровне финансового риска – реализуется различными методами.

Пути повышения ликвидности баланса предприятия :

-

• продажа части внеоборотных активов;

-

• сокращение величины запасов до оптимального уровня;

-

• совершенствование работы с дебиторской и кредиторской задолженностью.

Необходимо еще раз подчеркнуть, что не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных предприятий.

Список литературы Обоснование направлений финансового оздоровления деятельности горнодобывающего предприятия

- Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. -3-е издание, перераб. и доп. -М.: Издательство «Дело и Сервис», 2008.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. -М.: ИНФРА-М, 2004.