Обоснование перспектив введения налога на недвижимость в РФ

Автор: Артемьева Е.Ю.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105331

IDR: 140105331

Текст статьи Обоснование перспектив введения налога на недвижимость в РФ

Потребность в реформировании налогообложения недвижимости обусловлена необходимостью рационального использования земли и строений, находящихся на ней. Существующий механизм начисления и взимания имущественных налогов в большей степени служит фискальным целям, чем задачам общеэкономического характера, и имеет массу недостатков, которые затрудняют эффективное использование земель, зданий и сооружений. Примером служит налог на имущество организаций, который не стимулирует внедрение новых технологий и инвестиции в модернизацию основных фондов.

Введение налога на недвижимость должно способствовать обновлению производственной базы, внедрению новых технологий, развитию территорий, стимулированию эффективного использования земель и объектов недвижимости, а также постепенно вытеснять с наиболее привлекательных для развития экономики городских земель землепользователей, не способных реализовать доходный потенциал объектов недвижимости. Также налог на недвижимость является эффективным методом увеличения доходов муниципальных бюджетов.

Процесс введения налога на недвижимость состоит из двух этапов. Первый этап – это создание кадастра недвижимого имущества, что в настоящее время и происходит и второй этап – определение всех основных элементов налога.

Во-первых следует сказать, что вводимый налог на недвижимость предполагается закрепить на местном уровне.

Налогоплательщики представляют собой императивный фиксированный элемент. Обязанность по уплате налога на недвижимость возникает у налогоплательщика с момента появления объекта налога.

Определение налогоплательщиков налога на недвижимость будет представлено с условием для приобретение статуса налогоплательщика возникновение определенных вещных прав на объекты недвижимости (рисунок 1)

Рисунок 1 – Плательщики налога на недвижимость

Так как налог на недвижимость будет объединять земельный налог, налог на имущество организаций и налог на имущество физических лиц, то объектом налога становится сложный земельно-имущественный комплекс, который облагается на основе единого методического подхода (Таблица 1).

Налог на недвижимость, исходя из заложенного в него экономического смысла, полностью отходит от обложения какого-либо движимого имущества, даже если оно входит в состав комплексного объекта недвижимости. Поэтому оставлять перечень объектов налога на недвижимость открытым нельзя, иначе не исключается ситуация, когда неправомерно под налогообложение недвижимости будет подпадать и движимое имущество [2].

Таблица 1 – Объекты налога на недвижимость

|

Объект налогообложения |

Определение объекта |

|

земельные участки |

земельный участок – часть поверхности земли, границы которой описаны и удостоверены в установленном порядке |

|

постоянные строения – объекты недвижимости, построенные в целях долгосрочного использования |

жилые дома, садовые домики, кирпичные гаражи и прочее. Определяющий признак постоянного строения – невозможность его перемещения без нарушения целостности его строения и цели его использования |

|

сооружения |

сооружения по отчистке сточных вод, коллекторные установки, другие механизмы, неразрывно связанные с земельным участком |

|

здания – жилые |

определяющие признак здания – монументальность |

|

многоквартирные дома, административные здания, здания производственных цехов |

объекта и более низкая подверженность разрушениям, в отличии от строений |

|

помещения – обособленные части здания, используемые в определенных целях |

помещения делятся на жилые – отдельные квартиры или комнаты в квартирах, и нежилые – чердаки, подвалы, лестничные пролеты, не предназначенные для проживания, но находящиеся в составе жилых зданий |

Налогооблагаемая база налога на недвижимость будет исчисляться исходя из оценки стоимости объектов недвижимости на 1 января того года, за который начисляются платежи.

При этом целесообразнее будет рассчитывать налоговую базу налога на недвижимость исходя из кадастровой стоимости имущества, в качестве которой рассматривать предполагаемую сумму годового дохода от сдачи данного имущества в аренду. Данную стоимость необходимо рассчитывать с учетом сложившихся среднерыночных цен на арендуемой имущество. Статистические органы по итогам года будут рассчитывать среднюю цену по определенным видам имущества, и опубликовывать рыночную стоимость арендуемого имущества на предстоящий год с учетом инфляции [1].

Мы предлагаем, что бы кадастровая стоимость имущества корректировалась на ряд поправочных коэффициентов. Необходимо ввести коэффициент территории, который будет применяться, на основании того, что в настоящее время загрязненность городов значительно выше по сравнению с сельской местностью. При этом существует такая тенденция, как отток населения из сельской местности в города, поэтому открытие предприятий в сельской местности будет способствовать привлечению новой рабочей силы, тем самым будет происходить деурбанизация. Таким образом, для привлечения работников на предприятия в сельскую местность, необходимо ввести льготируемые режимы налогообложения недвижимости.

Налоговая ставка выполняет роль не только самого гибкого инструмента в регулировании налоговой нагрузки на разные категории налогоплательщиков, но также и самого влиятельного на отношение налогоплательщиков к системе налогообложения. При определение подхода к установлению ставки налога на недвижимость не следует принимать за основу признак деления налогоплательщиков на физических и юридических лиц, поскольку именно в этом признаке присутствует опасность спровоцировать перерегистрацию недвижимости с организаций на граждан.

Ставка налога должна быть установлена властями конкретного муниципалитета, но не превышать 0,1%. Возможность минимизации негативных социальных последствий введения налога на недвижимость зависит от того, какова будет ставка в каждом регионе и какие налоговые льготы будут предусмотрены. Поскольку налог задумывается как местный, то именно муниципальные власти в соответствии с предлагаемой ст. 387 НК РФ будут наделены правом определять оба указанных параметра.

В обновленном проекте налога на недвижимость предусмотрены:

-

1) стандартный налоговый вычет в размере 50 кв. м на человека:

-

- инвалидам,

-

- пенсионерам,

-

- участникам Великой Отечественной войны и т.д.;

-

2) социальный налоговый вычет в размере 20 кв. м на человека.

Предлагаемые законодателем стандартные и социальные льготы по местному налогу на недвижимость являются прогрессивными элементами его эволюционного развития. Но, если сохранить в предлагаемом виде льготы для инвалидов, участников войны и пенсионеров, то это может привести к тому, что недвижимость с высокой стоимостью будет переоформлена на льготные категории граждан. Это наблюдается в рамках действующего налога на имущество физических лиц [2].

В этих условиях для обеспечения реализации принципа всеобщности налогообложения важнейшей проблемой является определение реальных владельцев недвижимого имущества и их потенциальных возможностей по уплате налога. В данном случае может быть использован опыт применения имущественных вычетов по налогу на доходы физических лиц (ст. 220 Налогового кодекса РФ), т.е. при предоставлении вычета следует учитывать сроки нахождения имущества в собственности граждан.

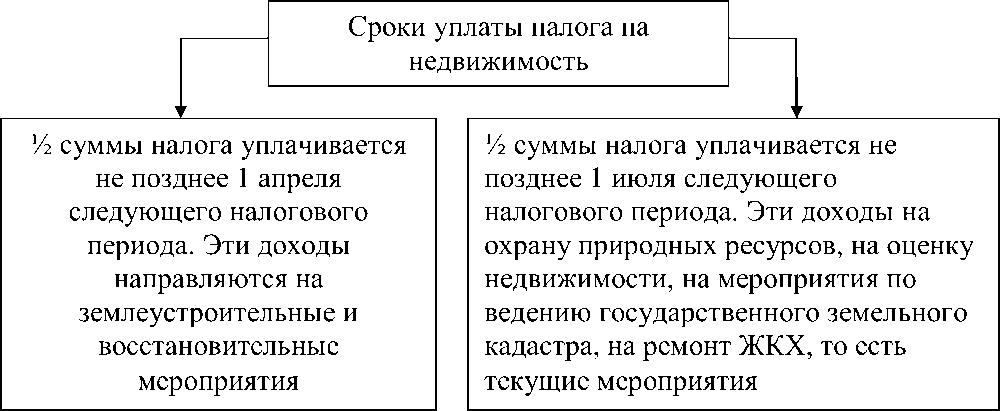

При определении сроков уплаты налога на недвижимость следует выделить периоды в течении календарного года, когда у местных бюджетов потребность в денежных средствах на финансирование мероприятий, связанных с недвижимостью, наиболее высока (рисунок 2).

Рисунок 2 – Сроки уплаты налога на недвижимость

Обоснованием таких сроков уплаты, является то, что наибольшая потребность у местных бюджетов в денежных средствах на финансирование мероприятий в отношении объектов недвижимости возникает к началу и держится на высоком уровне течении весенне-летнего периода [3].

Подводя итог, следует сказать, что введение налога на недвижимость должно стать важным шагом в реформировании системы налогообложения в России, поскольку оно позволит сократить число имущественных налогов, упростить процедуру их исчисления, улучшить администрирование и сократить расходы на него. Данный налог позволит не только стабилизировать поступления в местный бюджет, но и позволит вывести из-под налогообложения активную часть основных средств организаций, сделав налогообложение прозрачным, и как следствие – приведет к развитию производства и увеличению инвестиционной активности. Что в конечном итоге, на наш взгляд, будет стимулировать в целом и развитие рынка недвижимости.