Обоснование выбора технологических решений в условиях современного развития промышленных предприятий Забайкалья

Автор: Батурин В.Н., Батурин Д.В.

Журнал: Вестник Восточно-Сибирского государственного университета технологий и управления @vestnik-esstu

Рубрика: Экономические науки

Статья в выпуске: 3 (54), 2015 года.

Бесплатный доступ

На многих производствах используемое оборудование физически и морально устарело. Одной из труднорешаемых проблем является обоснование закупок высокопроизводительного, но дорогостоящего оборудования и обеспечение его эффективной эксплуатации. В статье рассматривается общая проблема обоснования выбора решений. Разбираются основные критерии их оценивания. Рассматриваются абсолютные и относительные оценки решений, которые учитывают как затрачиваемое технологическое время, так и стоимостные расходы. Разбираются критерии, используемые в качестве ограничений. В статье изложена методика обоснования выбора технологических решений по уровням доходности, затратности и прибыльности. Она может эффективно применяться в многономенклатурных производствах. Методика представлена на примерах изготовления изделий машиностроительных производств Забайкалья и вызовет интерес у технологов и экономистов предприятий машиностроительного комплекса.

Технологическое решение, уровень затратности, уровень доходности, уровень прибыльности

Короткий адрес: https://sciup.org/142143063

IDR: 142143063 | УДК: 621:658.512

Justification of the choice of technological decisions in the conditions of modern development of Transbaikalia industrial enterprises

On many productions the used equipment is physically and morally obsolete. One of the difficult problems to be solved is justification of purchases of the high-performance, but expensive equipment and ensuring its effective operation. In the article the common problem of justification of decisions' choice is considered. The main criteria of their estimation are analyzed. The absolute and relative estimates of decisions which consider as the spent technological time, and cost expenses are considered. The criteria used as restrictions are examined. In the article the technique of justification of a choice of technological decisions on levels of profitability, cost intensity and profitability is stated. It can effectively be applied in multinomenclature productions. The technique is presented on the examples of manufacture of products of machine-building industries of Transbaikalia and will cause interest in technologists and economists of the enterprises of a machine-building complex.

Текст научной статьи Обоснование выбора технологических решений в условиях современного развития промышленных предприятий Забайкалья

Машиностроение и металлообработка ‒ одни из ведущих отраслей в промышленной структуре Восточной Сибири. На их долю приходится 12% основных промышленно-производственных фондов и 25% численности промышленно-производственного персонала. Регион производит 3% от общероссийского объема продукции машиностроения и металлообработки.

В настоящее время в Восточной Сибири машиностроительный комплекс занимает 15% всей товарной промышленной продукции. Этот показатель свидетельствует о невысоком уровне развития машиностроительной промышленности в регионе. Он отражает общий низкий уровень развития других отраслей промышленного производства, определяющих специализацию района, прежде всего нефтехимической, цветной металлургии, лесной и лесоперерабатывающей промышленностей. Это подтверждается более низкими темпами развития машиностроения в Восточной Сибири по сравнению с другими территориями Российской Федерации. В результате объем производства машиностроительной продукции на душу населения в Восточной Сибири в настоящее время ниже по сравнению с Поволжьем в 5,5 раза, с Уралом ‒ в 5 раз, с Западной Сибирью ‒ в 3,3 раза.

Машиностроительный комплекс Восточной Сибири не имеет ярко выраженного профиля. Здесь развито 12 отраслей машиностроения и металлообработки. При этом сравнительно заметное долевое участие (от 3 до 5%) в российском производстве имеют производство оборудования для горнорудной промышленности (драги для золотодобывающей промышленности), подъемно-транспортное машиностроение (мостовые краны), электротехническое машиностроение, автомобильное машиностроение (автоприцепы), сельскохозяйственное машиностроение (зерноуборочные комбайны), производство оборудования для целлюлозно-бумажной промышленности. Их удельный вес в общем объеме машиностроения и металлообработки региона составляет 55,2%.

Постановка задачи

Анализ современной ситуации на машиностроительных предприятиях Забайкальского региона показывает следующие общие для них проблемы:

-

1. Используемое на предприятиях базовое станочное оборудование представлено в основном универсальными и устаревшими программными станками, произведенными во времена плановой экономики. Оно с трудом обеспечивает необходимую для производства точность и производительность. Поэтому машиностроительные предприятия региона объективно нуждаются в модернизации основных фондов.

-

2. Ряд предприятий региона в силу вышеуказанной проблемы постепенно производит закупку оборудования. При этом закупают универсальные, а в большей степени программные станки зарубежного производства. Они современны, обеспечивают безопасность работы, высокую точность и производительность.

-

3. Закупаемые программные станки значительно дороже. Закупка необоснованно дорогого оборудования приводит к снижению прибыли. Однако предприятия часто не имеют обоснованной стратегии закупок, подкрепленной математическими моделями и расчетами. В результате вместо приобретенного могло бы использоваться более дешевое оборудование, которое вполне бы удовлетворило потребность производства.

-

4. Часто уже после закупки возникает необходимость обеспечить загрузку оборудования с максимальной прибылью. Для этого необходимо отобрать детали, обработка которых на закупленном оборудовании наиболее прибыльна. Необходимы критерии отбора деталей, а также математический и программный аппарат.

-

5. Предприятия, работающие в условиях меняющихся заказов, нуждаются в грамотной системе планирования производства, в решении задачи обеспечения наибольшей прибыли. Для этого нужны критерии оценки заказов, которые ранжируют их на первоочередные и неэффективные. Необходимо математическое и программное обеспечение для реализации задачи оптимального планирования производства.

Все эти проблемы возникают по ряду причин, однако их объединяет одна – не решена до конца проблема грамотного экономического обоснования принимаемого решения (закупки оборудования, загрузки оборудования, формирование заказа и др.), реализации задачи оптимального планирования производства.

Предлагаемое решение

Рассмотрим подход к обоснованию выбора технологического решения ‒ технологического процесса. При проектировании технологического процесса может использоваться множество решений, отличающихся видом заготовки, технологией обработки, применяемым оборудованием и др. Задача ‒ оптимизационная. Критерии оптимизации (время изготовления, отходы материала, стоимостные расходы и т.д.) ведут себя по-разному. Единого критерия нет. При переходе от одного решения к другому одни критерии улучшаются, другие ухудшаются. В конкретной ситуации на первое место выходит один. Он играет роль целевой функции. По нему и выбирается технологическое решение.

Сокращение времени изготовления детали достигается за счет применения высокоскоростного оборудования и инструментов. Однако их использование часто приводит к тому, что себестоимость увеличивается. При использовании обрабатывающих центров возрастают затраты на амортизацию, ремонт, содержание, на режущий инструмент. Рост может быть столь серьезным, что себестоимость изготовления детали окажется больше, чем при изготовлении по старой технологии.

Например, по базовой технологии время составляет 1 ч, а себестоимость ‒ 1000 руб. По новой ‒ 15 мин, а себестоимость ‒ 1050 руб. По времени выгоднее идти по второй технологической траектории, а по стоимостным затратам – по первой.

Стоимостные затраты могут быть целевой функцией в единичном производстве. Если столяру нужно изготовить табуретку, он не будет в качестве целевой функции рассматривать время изготовления. Тогда ему потребуется дорогой деревообрабатывающий станок, оснащенный дорогими профильными инструменты и т.д. Логического смысла в этом нет. Но и допустить, чтобы изделие изготавливалось очень долго, с использованием минимального набора технологических средств (нож, пила и топор), тоже неразумно. Поэтому целевой функцией будет являться себестоимость технологического процесса при ограничении процесса по времени:

С →min, Т ≤ Т*, где С – себестоимость процесса, руб.; Т – трудоемкость процесса, ч; Т* ‒ предельно допу- стимое значение временных затрат, ч, ограничиваемое разумным пределом.

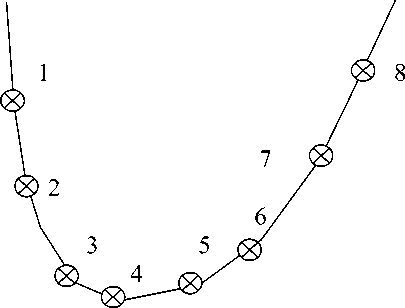

Зависимость между трудоемкостью Тизг. (ч) и себестоимостью Сизг. (руб.) изготовле- ния изделия является сложной. Она представлена на рисунке 1.

С изг. (руб.)

---►

Т изг. (ч)

Рис. 1. График зависимости себестоимости от трудоемкости

Проанализируем зависимость между себестоимостью изготовления изделия С изг. (руб) и временными затратами на изготовление Т изг. (ч). На участке 4-8 зависимость между С изг. и Т изг. пропорциональна. При возрастании времени изготовления изделия Т изг. себестоимость изготовления С изг. также возрастает. Этот участок воспринимается классически. Действительно, при увеличении времени обработки возрастают затраты на заработную плату и электроэнергию, в результате чего возрастает себестоимость. Такая картина обычно прослеживается при обработке деталей на универсальных станках. На старом изношенном станке (точка 8) время обработки детали Т изг. самое большое, и себестоимость изготовления С изг. в силу этого велика. При использовании более современного универсального станка (точка 4) меньше времени будет затрачиваться на настройку, что позволит обработать деталь быстрее и дешевле. Стоимость разного универсального оборудования отличается не разительно, поэтому кривая ведет себя классически. Такая связь между временными и стоимостными расходами на производство продукции прослеживалась в XIX в. и почти до конца ХХ в.. Однако технолог может применить для изготовления недорогие программные станки (точки 3 и 2). Они дороже универсальных, но более производительны. Трудоемкость изготовления детали сократится, а себестоимость увеличится. Это происходит в силу увеличения затрат на амортизацию, содержание и ремонт. Однако если обрабатывать деталь на современном обрабатывающем центре (точка 1), то она может быть обработана за очень короткое время. Станок высокоскоростной. Число оборотов в минуту достигает значения 20000. Эти станки оснащены высокопроизводительными режущими инструментами. Как результат, время обработки детали Т изг. уменьшается значительно. Происходит это не только в связи с сокращением вспомогательного времени, но и за счет значительного уменьшения машинного времени. Однако стоимость программных комплексов составляет десятки миллионов рублей. Технологическое оснащение комплекса тоже дорогое. Как видно на графике, себестоимость обработки детали С изг. сильно возрастает и может быть получен проигрыш по себестоимости при значительном выигрыше по времени.

Целевой функцией здесь может являться трудоемкость изготовления изделия: Т изг. →min.

Из анализа кривой видно, что при Т изг. →min С изг. →max. Это свидетельствует о том, что теоретически можно мгновенно получить деталь нужной формы, размеров и точности, но при этом себестоимость ее будет стремиться к бесконечности:

Т изг. →0 С изг. → ∞.

Какой из двух показателей обоснования выбора решения (временные затраты Т, ч, или стоимостные затраты С, руб.) будет важнее зависит от конкретной ситуации. Как сказано выше, в массовом и крупносерийном производстве в условиях стабильного спроса на продукцию критерием выбора технологии изготовления изделия будет являться наименьшее время Т (ч), затрачиваемое на изготовление. Изделие быстрее будет продано, и быстрее будет получена прибыль. В условиях единичного и мелкосерийного производства, а также в условиях нестабильного спроса на продукцию, критерием выбора технологической траектории будет являться наименьшая технологическая себестоимость С (руб.), которая включает в себя денежные затраты на изготовление.

Прибыль предприятия от реализации продукции П (руб.) равна:

П = Ц – С, где Ц – цена (руб.), по которой будет реализована продукция; С – технологическая себестоимость продукции (руб.).

Предприятию необходимо получить более высокую прибыль: П→max. Это условие может быть реализовано, если: Ц→max, С→min.

Цена реализации продукции формируется рыночно. При высоком спросе и низком предложении можно добиться ее повышения. Это зависит от эффективности работы службы маркетинга предприятия и от стабильности в экономике.

Себестоимость продукции зависит от технологических расходов по основным статьям затрат. Сокращению этих затрат способствуют снижение:

-

1) машинного и подготовительно-заключительного времени, ч;

-

2) разряда рабочего, расценок, ставок и доплат;

-

3) стоимости используемого оборудования, приспособлений и инструментов;

-

4) мощности оборудования.

Однако оптимизацию производственных затрат нужно проводить грамотно. Их необдуманное сокращение может навредить производству. Могут возрасти временные затраты, снизится качество, пострадают безопасность труда и культура производства.

Причиной необоснованной погони за снижением себестоимости продукции может быть банальная экономическая безграмотность.

Целью производства изделий является получение максимальной прибыли, покрывающей производственные расходы и расходуемой на развитие, бизнес, социальные нужды и повышение уровня жизни сотрудников предприятия.

Расходы связаны с задействованными ресурсами. К ним относят: оборудование ; приспособления ; инструменты ; площади, людские ресурсы, энергию, сырье и др.

Основные экономические показатели технологического процесса изготовления деталей:

-

1) время, затрачиваемое на изготовление детали (Т, ч);

-

2) денежные средства на изготовление детали (себестоимость С, руб).

К наиболее весомым слагаемым себестоимости изготовления детали С относят:

-

‒ расходы на материал изделия (С мат. , руб.);

-

‒ расходы на электрическую энергию (С э , руб.);

-

‒ расходы на заработную плату рабочим (С зп , руб.);

-

‒ расходы на используемое оборудование, которые включают: расходы на амортизацию (С а , руб.); расходы на техобслуживание оборудования (С р , руб);

-

‒ расходы на используемый инструмент (С и , руб.);

-

3 ) прибыль с детали. Ее можно классифицировать следующим образом:

-

‒ прибыль, отнесенная к штуке (П 1 , руб./шт.);

-

‒ прибыль, отнесенная ко времени изготовления детали (ПТ 1 , руб./ч).

Рассмотрим изменение этих показателей на примере представленной ниже задачи. Проанализируем результаты и сделаем общие выводы по вопросам обоснования технологических решений. Установим, какой из вариантов технологического процесса является лучшим. Используемый подход к анализу результатов данной технологической задачи может быть использован для производств разных отраслей хозяйства в регионе.

Задача : Технолог анализирует два возможных варианта технологии. Его цель ‒ выбрать лучший и запустить его в производство. Исходные данные для расчетов представлены в таблице 1. Полученные значения технико-экономических показателей по двум возможным вариантам изготовления изделия (детали) представлены в таблице 2.

Проанализируем результаты таблицы 2.

-

1 . Время обработки детали Т снизилось в 8 раз. Это происходит за счет сокращения основного времени обработки Т о и вспомогательного времени Т всп. Причины сокращения времени при переводе на программный комплекс следующие:

-

‒ на импортном комплексе режущие инструменты работают на скоростях в 3-4 раза выше, чем отечественные быстрорежущие или твердосплавные инструменты;

-

‒ рабочие скорости импортного центра в несколько раз выше;

Таблица 1

|

Наименование показателя |

Изм. |

Значение показателя |

Резюме |

|

|

вариант 1 |

вариант 2 |

|||

|

Оборудование |

универсальные станки |

программный центр |

||

|

Количество станков |

шт. |

4 |

1 |

сократилось на 3 |

|

Время механической обработки детали (Т) |

ч |

2 |

0,25 |

снизилось в 8 раз |

|

Количество обрабатываемых деталей в год (N) |

шт. |

1000 |

1000 |

без изменения |

|

Стоимостные расходы на производство (себестоимость механической обработки детали) (С) |

руб. |

500 |

510 |

повысилась незна чительно |

Таблица 2

|

Наименование показателя |

Изм. |

Значение показателя |

Резюме |

|

|

вариант 1 |

вариант 2 |

|||

|

Оборудование |

универсал. станки |

програм. центр |

||

|

Количество станков |

шт. |

4 |

1 |

Сократилось на 3 |

|

Время механической обработки детали, Т |

ч |

2 |

0,25 |

Снизилось в 8 раз |

|

Количество обрабатываемых деталей в год, N |

шт. |

1000 |

1000 |

Без изменения |

|

Стоимостные расходы на производство (себестоимость механической обработки детали), С |

руб. |

500 |

510 |

Повысились незначи тельно |

|

Уровень затратности (размер стоимостных расходов в час), УЗ |

руб./ ч |

=500/2=250 |

=510/0,25=20 40 |

Увеличился в силу использования дорогостоящего оборудования |

|

Годовой экономический эффект от снижения себестоимости, Э |

руб. |

Э=(500-510)٠ 1000= -10000 |

Отрицательный годовой экономический эффект от снижения себестоимости |

|

|

Величина стоимости, по которой производится реализация изделия производством, С р |

руб. |

550 |

550 |

Без изменения |

|

Уровень доходности (стоимость продажи изделия, отнесенная ко времени его изделия), УД |

руб./ ч |

=550/2=275 |

=550/0,25=22 00 |

Увеличился почти в 10 раз. |

|

Размер прибыли с детали, П д |

руб. |

50 |

40 |

Примерно одинаковый |

|

Уровень прибыльности (размер прибыли с производства изделия в час), УП |

руб./ ч |

=50/2=25 |

=40/0,25=160 |

Возросла в несколько раз |

|

Приведенная годовая прибыль при условии загрузки станка аналогичными деталями в две смены, П год |

руб./ год |

=25٠4000= 100000 |

=160٠4000= 640000 |

|

Исходные данные

Результаты расчетов

-

‒ скорость перемещений инструментов на центрах до 20 м/мин. На отечественных – до 10 м/мин. За счет этого на центрах снижается время перемещений инструментов;

-

‒ на центрах исключаются приемы работ, присутствующие на универсальной обработке. Отсутствуют измерения детали в процессе обработки, настройка на размеры методами пробных проходов и др. Вспомогательное время снижается.

-

2. Несколько универсальных станков заменил обрабатывающий центр. Несмотря на то что центр крупногабаритный и мощный, в силу сокращения числа станков производственная площадь S пр (м2) и расходы на электроэнергию уменьшатся.

-

3. Себестоимость механической обработки С повысилась на 10 руб. По традиционной методике обоснования это свидетельствует о неэффективности 2-го варианта.

-

4. Для определения доходных показателей нужно знать величину прибыли с одного производимого изделия. Для этого нужна величина оптовой стоимости изделия либо цена, по которой оно реализуется. Часто технолог этого не знает. А его совместная работа с экономистом не налажена. Это усложняет ему поиск решений, но может быть преодолено за счет компьютерного взаимодействия разных служб в решении данной задачи по локальной сети.

Расчетный экономический эффект от снижения себестоимости численно равен:

Э=(С 1 -С 2 )٠ N = (500-510) ٠ 1000 = -10000 руб.

Часто делают вывод, что перевод с универсальной обработки на программный центр является убыточным. Вывод сомнительный, что будет доказано ниже.

Интересен показатель, который в п. 4 таблицы 2 обозначен как уровень затратности – стоимостные затраты на производство за один час.

При сравнении разных технологий изготовления изделия, безусловно, то из них будет менее затратным для производства, при котором величина затратности будет меньше. Однако уровень затратности не характеризует степень эффективности технологического решения по полученной в результате прибыли . Рассмотрим доходные показатели, которые будут характеризовать степень эффективности выбранного решения.

Для упрощенного расчета используем данные по вероятной прибыли, введя значение средней нормы прибыли в процентах от себестоимости. Средняя норма прибыли по изделиям может быть дана экономистами. Пусть П д составляет 10% от себестоимости С. Тогда расчетная прибыль от производства детали будет равна:

П д = 0,1 ٠ С.

Для изделия, изготовленного по первому варианту, прибыль составит:

П д1 = 0,1 ٠ С = 0,1 ٠ 500 = 50 руб.

По второму технологическому варианту:

П д1 = 0,1 ٠ С = 0,1 ٠ 510 = 51 руб.

Так как деталь по первому варианту изготовляется Т 1 =2 ч, а по второму в течение времени Т 2 =15 мин (0,25 ч), то уровень прибыльности УП составит:

по первому варианту:

УП 1 = П д1 /Т 1 =50/2=25 руб./ч;

по второму варианту:

УП 2 = П д2 /Т 2 =51/0,25=204 руб./ч.

Таким образом, прибыль, получаемая от производства деталей за час, увеличилась более чем в 8 раз. Предположим, что производство работает в две смены, тогда годовой фонд времени работы оборудования F составит:

F=8 ٠ Ксм ٠ D, где Ксм – коэффициент сменности; D – число рабочих дней в году.

Как правило, машиностроительное производство в случае использования дорогостоящего оборудования эффективно, когда работает в две смены. Тогда коэффициент серийности равен К см =2. Среднее число рабочих дней примем равным D=250 дней.

Тогда годовой фонд времени работы оборудования составит:

F= 8 ٠ 2 ٠ 250 = 4000 ч.

Предположим, что в течение года на данном программном комплексе будут обрабатываться подобные детали, ранее изготавливаемые на универсальном оборудовании. Предположим также, что для этих деталей время сократится примерно также. Тогда суммарная приведенная годовая прибыль составит:

П год = П ч ٠ F;

по первому варианту:

П год1 = П ч1 ٠ F = 25 ٠ 4000 = 100000 руб.;

по второму варианту:

П год2 = П ч2 ٠ F = 204 ٠ 4000 = 816000 руб.

Годовая прибыль от производства деталей увеличится более чем в 4 раза.

Увеличение годовой прибыли составит

816000 – 100000 = 716000 руб.

Расчеты доказывают эффективность использования программного центра для изготовления деталей. Исходные значения для задачи взяты из практики. В нашем случае производство является многономенклатурным. Рассчитаем загрузку деталями нашего программного комплекса. Коэффициент загрузки оборудования

К з =Т занятое /F, где Т занятое – общее время, занятое обработкой деталей на станке; F – годовой фонд времени (по расчетам F = 4000 ч).

Если время обработки детали по условию составляет 0,25 ч, а в год деталей изготавливается 1000 штук, то Т занятое составит

0,25 ٠ 1000 = 250 ч.

Тогда коэффициент загрузки программного центра будет равен:

К з =Т занятое /F = 250/4000=0,0625.

В процентах это 6,25%.

Загрузка центра нашими деталями составляет всего 6%.

Заключение

Методика обоснования технологических решений по значению годового экономического эффекта от снижения себестоимости может использоваться в условиях применения недорогого оборудования, а также в условиях крупносерийного производства. В настоящее время на машиностроительное производство поступили дорогостоящие высокоскоростные программные комплексы. Это привело к необходимости сравнивать между собой технологические решения, разительно отличающиеся как по времени, так и по себестоимости. Обоснование технологических решений по значению годового экономического эффекта от снижения себестоимости показало несостоятельность этих методик. Для обоснования должны рассматриваться критерии, отнесенные ко времени изготовления изделия, в нашем случае – уровень прибыльности УП (руб./ч). Обоснование технологических решений по этому критерию здесь является правильным и подтверждается приведенными в статье расчетами.

Список литературы Обоснование выбора технологических решений в условиях современного развития промышленных предприятий Забайкалья

- Батурин В.Н. Оптимизация решений в задачах проектирования многономенклатурных производств: монография. -Улан-Удэ: Изд-во ВСГУТУ, 2012. -148 с.

- Батурин В.Н. Целевые функции для технологических решений//Сб. ст. междунар. науч. конф. «Механика 2012». -Улан-Удэ: Изд-во ВСГУТУ, 2012.

- Батурин Д.В., Батурин В.Н. Экономическое обоснование технологических решений при использовании дорогостоящего оборудования. -Вологда: Изд-во ВолГТУ, 2012.

- Батурин Д.В., Батурин В.Н. К вопросу обоснования выбора технологических решений//Вестник ВСГУТУ. -Улан-Удэ, 2013. -№ 5.