Обрабатывающая промышленность растет и падает одновременно

Автор: О. Изряднова, К. Рогов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Реальный сектор и внешняя торговля

Статья в выпуске: 3, 2015 года.

Бесплатный доступ

Индекс промышленного производства в январе 2015 г. в годовом выражении составил 100,9%, в том числе в добыче полезных ископаемых 101,5%, в обрабатывающем производстве – 99,9% и в производстве и распределении электроэнергии, газа и воды – 101,2%. Январские данные обрабатывающих производств демонстрируют динамику, которую нельзя охарактеризовать не только как рост или снижение, но даже как стагнацию: в то время как одни отрасли показывают заметный и продолжающийся рост, другие демонстрируют дальнейшее сокращение производства. Промышленность находится под влиянием множества факторов: открывшихся возможностей импортозамещения, с одной стороны, и ценового и кредитного шоков, а также начавшегося сокращения внутреннего спроса – с другой.

Короткий адрес: https://sciup.org/170176324

IDR: 170176324

Текст научной статьи Обрабатывающая промышленность растет и падает одновременно

В целом январские данные сложны для интерпретации в силу значительного влияния сезонного и календарного факторов. Причем в нынешнем январе было не только всего 15 рабочих дней, но еще на два рабочих дня меньше, чем в 2013–2014 гг., что затрудняет сопоставления год к году. Несмотря на это дезагрегированные данные промышленности в январе 2015 г. выглядят весьма содержательными.

Данные по видам производства, отраслям и товарным группам обрабатывающей промышленности демонстрируют действие противонаправленных факторов, под влиянием которых оказалась российская экономика. С одной стороны, это открывшиеся в связи с девальвацией рубля (и отчасти – продовольственными контрсанкциями) возможности импортозамещения, с другой – начавшееся сокращение потребления и шок, связанный с ростом внутренних цен на импортную продукцию, комплектующие и оборудование. В результате динамика обрабатывающего производства характеризовалась усилением дифференциации темпов по видам экономической деятельности.

В целом рост к январю 2014 г. продемонстрировали 6 из 14 основных видов производств, а снижение – 8. Однако с учетом календарного фактора число депрессивных видов производств оказывается меньшим. Отчетливый рост наблюдался в пи- щевой промышленности, в производстве резины и пластмасс, в химической промышленности, в производстве прочих неметаллических изделий и в металлургии, которые продемонстрировали значимый прирост выпуска к январю 2014 г. при меньшем количестве рабочих дней в январе 2015 г. На другом полюсе находятся текстильная и швейная промышленность, производство кожи и обуви, а также производство транспортных средств и оборудования (рис. 1, 2).

Тренды выпуска прочих видов производств не столь очевидны с учетом календарного фактора и резких изменений в динамике. Так, например, производство машин и оборудования, с одной стороны, безусловно, относится к депрессивной

Производство резиновых и пластмассовых изделий

^^^^^^ Производство прочих неметаллических минеральных продуктов

^^^^^^^е Металлургическое производство

Производство кожи, изделий из кожи и производство обуви

^^^^^^^* Производство транспортных средств и оборудования

Источник: данные Росстата.

Рис. 1, 2. Динамика отдельных видов производств к соответствующему периоду предыдущего года, % группе. Спад январского производства к предшествующему декабрю оказался максимальным за последние 5 лет (в 2011 г., когда в январе также было 15 рабочих дней, объем производства машин и оборудования составил к декабрю 50,2%, в нынешнем январе – 38,6%). Вместе с тем сокращение производства по этому виду к январю 2014 г. на 9,3% находится в рамках возможного сдвига, связанного с календарным фактором. Более того, в рамках инвестиционного сектора статистика фиксирует существенный рост в отдельных отраслях: производство механического оборудования выросло на 18,2%, производство станков – на 35,7%. Рост производства пищевых продуктов поддерживается ростом выпуска промышленного оборудования для производства кормов, переработки мяса и мяса домашней птицы. В то же время объем производства оборудования для сельского хозяйства составил 88,4% к уровню прошлого года, а бытовых приборов – 87,4%.

Безусловные лидеры падения – производство транспортных средств и оборудования (87,2% к январю 2014 г. и абсолютный минимум последних лет – 31,1% к декабрю предшествующего года) и текстильное производство (73,9% к январю 2014 г.). Динамика автомобилестроения на протяжении 2014 г. находилась в области отрицательных значений, а в январе 2015 г. сокращение выпуска в годовом измерении составило 22,7%, в том числе легковых автомобилей – на 25,7%. Производство одежды в январе 2015 г. составило 63,7% к январю 2014 г. Крайне негативная динамика в этих отраслях определяется их высокой зависимостью от динамики доходов (при ухудшении ситуации покупки можно перенести на более поздний срок), с одной стороны, и импортных материалов и комплектующих – с другой.

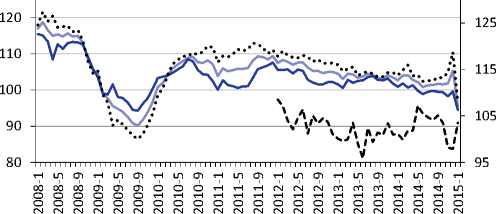

В целом можно сказать, что январские данные не позволяют говорить о начале кризиса в обрабатывающей промышленности и находятся выше ожиданий экспертов (позитивный тренд фиксировали и январские конъюнктурные опросы ИЭП, см.: ОМЭС. № 2. Февраль 2015 г.). Вместе с тем начинают действовать ограничения со стороны спроса. Динамика розничных продаж в январе продемонстрировала обвальное падение после потребительского бума в декабре 2014 г.

^^^^^^^е розничная торговля в целом

^^^^^^^еторговля пищевыми продуктами торговля непродовольственными товарами производство пищевых продуктов

Источник: данные Росстата.

Рис. 3. Месячная динамика оборота розничной торговли и ее составляющих, а также производства пищевых продуктов (правая шкала) в годовом измерении

Как видно на рис. 3 , рост объемов розничной торговли в декабре 2014 г. был обеспечен резким ростом продаж непродовольственных товаров. Возможно, этот всплеск оказал определенное влияние на динамику промышленности в январе за счет снижения запасов продукции. Однако даже с учетом этого всплеска темпы сокращения продаж в январе соответствуют показателям острой фазы кризиса 2008–2009 гг. Промышленность, скорее всего, еще отреагирует на этот спад (подробнее об этом см. в следующем разделе настоящего выпуска ОМЭС).

Что касается продовольственного сегмента, то динамика розничных продаж свидетельствует в пользу гипотезы об импортозамещающем характере роста пищевой промышленности в январе. В 2012–2013 гг. замедление темпов роста в торговле пищевыми продуктами в целом коррелирует с замедлением темпов выпуска в пищевой промышленности. В середине 2014 г. и в январе 2015 г., напротив, переход показателей розничной торговли в отрицательную зону сопровождается всплеском выпуска в пищевой промышленности (в годовом выражении).

Таким образом, в целом позитивные (лучше ожиданий) данные января не позволяют сделать определенные выводы на среднесрочную перспективу: возможности импортозамещения будут ограничены как падением спроса, так и низкой доступностью кредитных ресурсов, необходимых для расширения выпуска и замещения импортных комплектующих собственным производством.•