Обрабатывающая промышленность: секреты и тенденции

Автор: Кондратьев Владимир

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ученый совет. Мировая экономика

Статья в выпуске: 8 (136), 2013 года.

Бесплатный доступ

В разных странах и политических системах обрабатывающая промышленность рассматривается как существенная и значимая экономическая сила. В развитых странах и экономиках сильный сектор обрабатывающей промышленности является источником хорошо оплачиваемой квалифицированной рабочей силы и технологической мощи. В этой связи сокращение или сжатие этого сектора рассматривается как признак экономического упадка. В развивающихся странах обрабатывающая промышленность выступает основным мотором развития, рычагом превращения бедных стран в важных игроков глобальной экономики.

Обрабатывающая промышленность, отраслевая структура, инновации, господдержка

Короткий адрес: https://sciup.org/142171084

IDR: 142171084

Текст научной статьи Обрабатывающая промышленность: секреты и тенденции

Обрабатывающий сектор и сфера услуг: различия стираются

В разных странах и политических системах обрабатывающая промышленность (ОП) рассматривается как существенная и часто уникально значимая экономическая сила. Это сфера деятельности хорошо оплачиваемых квалифицированных специалистов, источник технологической мощи государства. Сокращение или сжатие этого сегмента есть признак экономического упадка страны.

В настоящее время глобальный обрабатывающий сектор сталкивается с рядом проблем и вызовов, начиная от сдвигов в спросе в сторону развивающихся стран до новых ограничений в использовании природных ресурсов, энергии и транспорта. И так же, как в других отраслях экономики, компании ОП испытывают нехватку высококвалифицированной рабочей силы.

В развитых странах ОП уже не является источником масштабного роста занятости, но обеспечивает увеличение производительности, инноваций и международной торговли. Так, на отрасли ОП в развитых странах приходится до 90% частных инвестиций в НИОКР, а ее доля в глобальной торговле достигает 70%.

Традиционный взгляд на ОП часто упускает из виду эти особенности развития, а также изменяющийся характер самой отрасли. Дискуссии об относительно большей

Источники: United States Statistics; US Bureau of Economic Analysis; MGI;

IHS Global Insight;

McKinsey Global Institute.

значимости для экономики ОП по сравнению со сферой услуг игнорируют тот факт, что различия между двумя этими секторами стираются и роль чистого производства в обеспечении инновационных и промышленных возможностей носит более сложный характер.

На долю ОП в настоящее время приходится 16% мирового валового национального продукта (ВНП), а условно-чистая продукция (валовая продукция за вычетом текущих материальных затрат на ее производство, состоит из чистой продукции и начисленной амортизации основных производственных фондов. — Р ЕД .) этой отрасли за 2000–2010 годы возросла (в ценах 2000 года) с $5,7 до $7,6 трлн.

При этом быстрый подъем наблюдался как в развитых, так и в развивающихся странах. В 2007 году, до начала мирового финансово-экономического кризиса, объем произведенной мировой условно-чистой продукции ОП достиг своего исторического максимума, в том числе в таких «постиндустриальных» странах, как США и Великобритания. Наиболее быстро наращивали объемы такой продукции крупные развивающиеся страны (Китай, Индия, Бразилия и Россия). Их доля в глобальной ОП выросла за десятилетие с 21 до 39%. За 10 лет Китай переместился с 4-го на 2 место в мире по этому показателю, Бразилия — с 12-го на 6-е, Индия — с 14-го на 10-е, Россия — с 21-го на 11-е, Индонезия — с 20-го на 13-е (табл. 1).

Относительное значение ОП в национальной экономике зависит от многих факторов, среди которых — уровень экономического развития, спрос на товары ОП, степень аутсорсинга отдельных элементов цепочек добавленной стоимости от обрабатывающих отраслей в отрасли сферы услуг, характер промышленной политики, направленной на стимулирование ОП. Так, Великобритания и США обладают развитым сектором сферы услуг и имеют относительно меньший удельный вес ОП в ВНП по сравнению, например, с Южной Кореей, где экономическая политика исключительно благоприятна для развития ОП. Размер обрабатывающего сектора отражает вклад и значение природных ресурсов в экономике. Австралия обладает относительно небольшим обрабатывающим сегментом, поскольку экспортирует в значительных объемах свои природные ресурсы и этим экспортом оплачивает импорт продуктов ОП. Противоположный пример представляет собой Япония.1

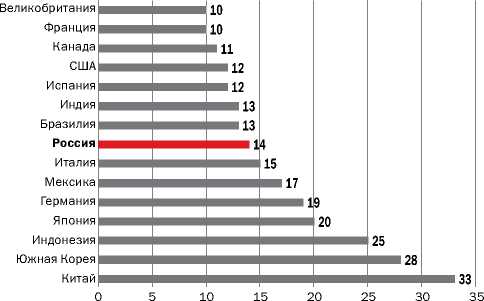

В результате действия этих факторов доля ОП в ВНП крупнейших странах мира в 2010 году варьировалась от 10% в Великобритании до 33% в Китае (рис. 1). Как видно из рис. 1, существенные различия в этом показателе имеют место даже среди развитых стран с примерно равным уровнем благосостояния: от 19% в Германии до 10% во Франции.

Общая численность занятых в глобальной ОП выросла с 270 млн человек в 2000 году до 300 млн в 2010 году и составила примерно 14% от численности занятых во всех отраслях глобальной экономики. Этот рост происходил, прежде всего, за счет развивающихся стран. В развитых же государствах эта численность падала.

В Китае и Индии количество занятых в обрабатывающих отраслях выросло на 30% по мере превращения этих стран из аграрных в индустриально-аграрные и урбанизированные государства. В развитых странах численность занятых в ОП сократилась за десятилетие на 19% — с 63 млн человек в 1998 году до 50 млн в 2008 году — в основном вследствие автоматизации производства, широкого внедрения инновационных и организационных технологий и ускоренного роста сферы услуг. В некоторых странах это падение было еще более заметным: Япония потеряла за этот же период 21% рабочих мест, США — 26%. Даже в таких индустриальных странах, как Южная Корея и Германия, происходило сокращение рабочих мест в ОП: в Южной Корее — на 11%, в Германии — на 8%.2

Тайны инновационных центров

Как уже отмечалось, ОП выступает мощным драйвером исследований и разработок. Доля ОП в затратах на НИОКР колеблется от 39% в Великобритании до 89% в Германии. В Германии, Японии и США компании ОП регистрируют ежегодно от 53 до 73% всех патентов. Указанные цифры не включают дополнительные затраты на НИОКР, осуществляемые сервисными компаниями, работающими по заказам ОП. Включение подобных затрат в общий показатель повышает долю коммерческих НИОКР ОП Великобритании с 39 до 74%.

В отличие от производственных мощностей компании ОП не переносят свои инновационные центры в развивающиеся страны. В полупроводниковой промышленности,

ДОЛЯ В ВНП КИТАЯ — САМАЯ ВЫСОКАЯ

ПЯТЬ ОСНОВНЫХ ГРУПП ОП

ФУНДАМЕНТАЛЬНЫЙ СДВИГ

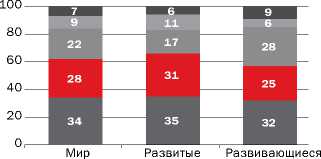

Рис. 2. Доля основных групп отраслей обрабатывающей промышленности в условночистой продукции* в 2010 году, %

Рис. 1. Доля обрабатывающей промышленности в ВНП крупнейших стран мира в 2010 году, %

Глобальные инновации для местных рынков

Региональное производство

Ресурсоемкое производство

Глобальные инновационно-технологические

Трудоемкие

* Условно-чистая продукция — валовая продукция за вычетом текущих материальных затрат на ее производство, состоит из чистой продукции и начисленной амортизации основных производственных фондов.

Рис. 3. Мировое потребление материальных благ и услуг, $ трлн

Развитые рынки

Развивающиеся рынки

ПРОИЗВОДСТВО ПЕРЕВОДИТСЯ В СТРАНЫ «СЛЕДУЮЩЕЙ ВОЛНЫ»

ДОЛЯ СТРАН БРИК ВЫРОСЛА С 21 ДО 39%

Табл. 1. Ведущие страны по удельному весу в условно-чистой продукции глобальной ОП

|

МЕСТО |

2000 |

2010 |

МЕСТО |

2000 |

2010 |

|

1 |

США |

США |

9 |

Канада |

Великобритания |

|

2 |

Япония |

Китай |

10 |

Мексика |

Индия |

|

3 |

Германия |

Япония |

11 |

Испания |

Россия * |

|

4 |

Китай |

Германия |

12 |

Бразилия |

Мексика |

|

5 |

Великобритания |

Италия |

13 |

Тайвань |

Индонезия* |

|

6 |

Италия |

Бразилия |

14 |

Индия |

Испания |

|

7 |

Франция |

Южная Корея |

15 |

Турция |

Канада |

|

8 |

Южная Корея |

Франция |

* В 2000 году Индонезия занимала 20 место, а Россия — 21-е. |

||

Табл. 2. Темпы прироста трудовых издержек и производительности труда в ОП ряда развивающихся стран

|

ТЕМПЫ ПРИРОСТА ТРУДОВЫХ ИЗДЕРЖЕК НА ЧАС ОТРАБОТАННОГО ВРЕМЕНИ, % |

ТЕМПЫ ПРИРОСТА УСЛОВНОЧИСТОЙ ПРОДУКЦИИ НА ОДНОГО ЗАНЯТОГО, % |

|

|

Китай |

16 |

14 |

|

Индия |

8 |

17 |

|

Вьетнам |

9 |

9 |

|

Нигерия |

14 |

15 |

|

Индонезия |

7 |

12 |

Источники: табл. 1 — HIS Global Insight; McKinsey Global Institute (MGI);

табл. 2 — Economist Intelligence Unit; IHS Global Insight; Country Labor Statistics.

например, разработка чипов по-прежнему сосредоточена в развитых государствах — в отличие от их производства.

А вот в пищевой промышленности многие компании привязывают разработку своих продуктов к местным вкусам там, где их производят и продают. Тем не менее Nestle многие свои продукты, предназначенные для индийского рынка, разрабатывает в Европе. Apple осуществляет инновационный дизайн своих iPhone по-прежнему в Калифорнии, а корпорация Volkswagen, одна из наиболее глобальных автомобильных компаний, разрабатывает большую часть своих платформ у себя в Вольсбурге.

В целом инновационные компании-лидеры из развитых стран гораздо медленнее глобализируют свои НИОКР по сравнению с производственными и маркетинговыми операциями.3 Основной причиной этого является то, что выбор площадки для организации центров НИОКР определяется очень широким набором факторов и кри-

На фото: запуск стекольного комплекса по производству коричневой стеклотары на ОАО «Завод «Экран» в Новосибирске.

териев, среди которых ключевую роль играет наличие высококвалифицированных кадров, потребителей и поставщиков комплектующих.

Во многих отраслях ОП важным моментом выступает близость к научным кластерам, где происходит эффективное взаимодействие исследовательского персонала отрасли с инновационными компаниями.

Выбор места для центров НИОКР зависит и от стадии в процессе исследований и разработок, а также от характера исследований (табл. 3).

Многие компании ОП выбирают модель «базовой фабрики», где происходит разработка основных процессов ин-

РИА «НОВОСТИ»

новационного продукта (часто рядом со штаб-квартирой компании). Платформы, технологические процессы и потребительские свойства товаров, которые разрабатывают на базовой фабрике, затем распространяют на дочерние предприятия. Так, компания Toyota строит свои сборочные предприятия на всех континентах, однако ее центральная исследовательская лаборатория располагается в японской префектуре Aichi, в комплексе Toyotas City.

Большая часть фармацевтических НИОКР также сосредоточена в развитых странах, где существует хорошая защита интеллектуальной собственности, присутствуют исследовательские кадры высокой квалификации, а также потребители, предъявляющие спрос на новейшие медикаменты.

Плоские дисплеи, которые используются повсеместно, от систем GPS до телевизоров с высокой разрешающей способностью — классический пример обрабатывающего сектора, сконцентрированного в странах Азии. Базовые технологии были созданы в лабораториях США и Западной Европы, а массовое производство быстро переместилось сначала в Японию, затем в Южную Корею и на Тайвань. Однако и 20 лет спустя американские компании, такие как Applied Materials и Corning, остаются ведущими инноваторами в этой области.4 И в полупроводниковой промышленности, как уже было сказано, американские разработчики микрочипов не имеют производственных площадок в других странах. При этом компании Qualcomm, Broadcom, AMD, Nvidia и другие занимают ведущие места в мировом инновационном рейтинге.5

Обрабатывающий сектор — 2025

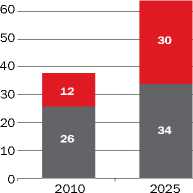

По данным консультационной компании McKinsey , объем потребления материальных благ и услуг развивающимися экономиками может вырасти с $12 трлн в 2010 году до 30 трлн к 2025 году (рис. 3).

По мере роста благосостояния развивающихся стран к глобальному потребительскому классу добавится еще 1,8 млрд человек, и 60% всех семей в мире с ежегодным доходом в $20 тыс., вероятно, будет проживать в развивающихся странах.6 К 2025 году, по некоторым расчетам, на развивающиеся страны будет приходиться до 70% глобального спроса на продукцию ОП.

Сдвиг в глобальном спросе в сторону развивающихся рынков происходит не только за счет крупных экономик, таких как Китай и Индия, но и благодаря экономическому росту Индонезии, Кении, Вьетнама и других небольших государств. При этом только некоторые транснациональные компании полностью осознали этот феномен. По оценкам компании McKinsey , крупнейшие

КВАЛИФИЦИРОВАННЫЕ КАДРЫ – ФАКТОР РАЗМЕЩЕНИЯ НАУКОЕМКОГО ПРОИЗВОДСТВА

Табл. 3. Факторы размещения инновационных центров НИОКР в ОП

|

ОСНОВНЫЕ СТАДИИ ЦЕПОЧКИ ДОБАВЛЕННОЙ СТОИМОСТИ |

ФАКТОРЫ РАЗМЕЩЕНИЯ НИОКР |

|

Фундаментальные исследования |

Квалифицированная рабочая сила; университеты; фонды НИОКР |

|

Разработка товаров и платформ |

Квалифицированная рабочая сила; промышленные стандарты; налоговая система |

|

Разработка потребительских свойств |

Близость рынков сбыта |

|

Разработка процесса производства |

Базовая фабрика; поставщики оборудования и комплектующих |

|

Базовая фабрика |

Квалифицированная рабочая сила; близость к разработке платформ; поставщики оборудования и комплектующих; масштабы производства |

|

Производственная поддержка |

Размер рынка; факторные издержки; госрегулирование и тарифы; сети снабжения |

ЗАЩИТА НАЦИОНАЛЬНОГО ОБРАБАТЫВАЮЩЕГО СЕКТОРА

Табл. 4. Формы господдержки в некоторых отраслях ОП

|

ОТРАСЛЬ |

СТРАНА |

МЕРЫ ГОСПОДДЕРЖКИ |

|

Автомобильная |

Бразилия Китай |

Импортные тарифы на новые зарубежные автомобили для стимулирования строительства автомобильных заводов на территории страны; финансирование национальных центров НИОКР для стимулирования разработки новых отечественных технологий |

|

Аэрокосмическая |

Индия |

Требование к 30–50%-ному участию индийских компаний в контрактах на поставку оборонной техники; обязательное участие в контрактах государственных индийских авиакомпаний |

|

Фармацевтика |

Бразилия ЕС |

Высокие импортные тарифы и налоги на добавленную стоимость на импортные товары для стимулирования локального производства; повторное тестирование медикаментов, выходящих на рынок ЕС, но произведенных в третьих странах |

|

Электротехническое машиностроение |

США |

Государственные стимулы по релокации производства внутри страны |

|

Химия |

Средний Восток |

Государственное стимулирование создания новых мощностей и рабочих мест |

Источники: табл. 3 — Manufacturing the Future: The Next Era of Global Growth and Innovation. MGI, November 2012;

табл. 4 — How to Compete and Grow: a Sector Guide to Policy, March 2010.

Техники, квалифицированные рабочие и инженеры — наиболее дефицитные специальности в 2011 году.

глобальные корпорации только 17% своих продаж и производства реализуют в развивающихся странах.

Эффект от этого сдвига в глобальном спросе по-разному проявляется в разных отраслях ОП. Например, в группе отраслей регионального производства, таких как пищевая промышленность, рост новых мощностей следует за ростом спроса. Среднегодовые темпы прироста в пищевой промышленности Бразилии, Китая и Индии с 1995 года составили от 8 до 18%. В то же время объемы производства в пищевой промышленности развитых стран увеличивались ежегодно только на 2–3%.

В ресурсоемких отраслях, таких как черная металлургия, производственные мощности также служат удовлетворению внутреннего спроса, прежде всего в развивающихся странах (в строительстве, промышленности

РИА «НОВОСТИ»

стройматериалов и автомобильной промышленности). Доля Китая в глобальном спросе на готовую плоскую сталь удвоилась и достигла 42% в прошлом десятилетии, в то время как удельный вес Западной Европы и США сократился на 23 процентных пункта.

В фармацевтической промышленности ожидается рост спроса на дженерики (дженерик — лекарственное средство под международным непатентованным названием либо патентованным, но отличающимся от фирменного наименования разработчика препарата. — Р ЕД .) к 2025 году на 80%. В Индии и ряде других развивающихся стран уже созданы мощности, которые в перспективе смогут удовлетворить этот растущий спрос.

Потребность в автомобилях в развивающихся странах уже превысила аналогичный спрос в развитых странах. Предполагается, что в период с 2012 по 2018 год она будет ежегодно возрастать на 6,1%, в то время как в развитых экономиках — на 1,6%.

В аэрокосмической промышленности развитых стран спрос ограничивается бюджетными дефицитами и медленным выходом из рецессии, что делает проблематичным, например, значительное увеличение флота новых лайнеров у авиакомпаний. При этом более 50% произведенных самолетов, по прогнозам экспертов, найдет применение в развивающихся странах.

Тем не менее сдвиг в спросе не означает аналогичного сдвига в производстве: 90% производственных мощностей остается в Канаде, Западной Европе и США; и даже к 2020 году на Китай будет приходиться менее 10% глобального производства гражданских самолетов.

Сдвиг производства и потребления в развивающиеся страны приводит к росту там уровня заработной платы. В 2000–2009 годах реальная зарплата в развитых странах увеличивалась ежегодно на 0,5–0,9%, а в странах Азии — на 7,1–7,8%, в странах Центральной и Восточной Европы — на 4,6–6,6%, в Латинской Америке — на 2–4%.7

Растущие трудовые издержки в наибольшей степени затрагивают трудоемкие отрасли и сборочные производства в инновационно-технологических отраслях, где труд составляет существенную долю совокупных издержек. В ответ на рост издержек компании стараются переводить производство в страны с более благоприятными условиями. Это создает возможности для стран «следующей волны» — Бангладеш, Камбоджи, Индонезии и Вьетнама, в которых уже наблюдается быстрый рост трудоемких отраслей (табл. 2).

В 2011 году 26% компаний из Западной Европы, Среднего Востока и Африки и 80% японских компаний отмечали трудности в заполнении вакансий, требующих высокой квалификации, особенно технических и инженерных.8 В том же году, когда безработица в США превысила 9%, 30% всех компаний страны и 45% в ОП имели вакансии, которые не были заполнены в течение шести месяцев.9 Согласно прогнозам специалистов, к 2020 году дефицит высококвалифицированных специалистов составит в мире порядка 38–41 млн человек, в том числе в развитых странах — 16–18 млн. В то же время будет наблюдаться избыток низкоквалифицированной рабочей силы в размере 89–94 млн человек, в том числе в развитых странах — 32–35 млн. Например, в Бразилии, Китае и Индии быстрый рост инновационно-технологических отраслей создаст к 2030 году дефицит как высококвалифицированных

Мот

териалов и металлообработке и более 25% — в аэрокосмической промышленности, производстве измерительного оборудования и приборов, автомобильной промышленности. Вместе со средневозрастной группой (45–55 лет) доля такой рабочей силы достигает в указанных отраслях 60–70%.

Обрабатывающая промышленность

выступает мощным драйвером исследо-

ваний и разработок.

О защите национального сектора

После десятилетий либерализации, приватизации и дерегулирования стремление стимулировать экономический рост и занятость на волне финансово-экономического кризиса охватило и ОП. Усилия государства по повышению конкурентоспособности своей ОП и созданию более благоприятных условий для транснациональных корпораций на своей территории принимают разнообразные формы. Они включают в себя поддержку отечественной местной промышленности, сокращение корпоративных налогов, регулирование качества и безопасности продукции и т.п.

Несмотря на международное давление с целью устранения нетарифных барьеров, многие страны продолжают использовать их для защиты национального обрабатывающего сектора. К таким мерам относятся требования локализации производства (в обмен на доступ к рынку), субсидии отечественному производителю. Индия,

К 2020 году дефицит высококвалифицированных специалистов составит в мире около 38–41 млн человек, в том числе в развитых странах — 16–18 млн. В то же время будет наблюдаться избыток низкоквалифицированной рабочей силы в размере 89–94 млн человек, в том числе в развитых странах — 32–35 млн.

специалистов (инженеров, ученых), так и рабочих средней квалификации (техники, заводские рабочие).

В 2011 году тремя наиболее дефицитными специальностями являлись представители ОП — техники, квалифицированные рабочие и инженеры.10 Это обстоятельство создает возможности для крупных развивающихся стран, которые могут стать важными исследовательскими хабами. Нехватка квалифицированных кадров усугубляется демографическими трендами, особенно быстрым старением населения в развитых странах, а также в Китае.

В следующие 20 лет темпы прироста глобальной рабочей силы существенно замедлятся, а во многих развитых странах будет наблюдаться ее сокращение. В целом в развитых экономиках темпы прироста рабочей силы ожидаются на уровне 0,7% в год, а, например, в Японии ее численность сократится вследствие низкого уровня рождаемости.11 В США уже сейчас пожилые рабочие (55 лет и старше) составляют 40% рабочей силы в таких отраслях, как производство минеральных удобрений, более трети — в промышленности строительных ма-

-

2 Manufacturing the Future: The Next Era of Global Growth and Innovation. MGI, November 2012.

-

3 Private Sector R&D: a Global View, August 2007.

-

4 Innovation in Global Industries: US Firms Competing in a New World. NRC, 2008.

-

5 IC Insights, April 2012.

-

6 Urban World: Cities and the Rise of the Consuming Class. MGI, June 2012.

-

7 Global Wage Report 2010–2011: Wage Policies in Time of Crisis.

International Labor Organization, December 2010.

например, в своей оборонной промышленности выдвигает требование, чтобы зарубежные подрядчики, выигравшие контракт стоимостью более $60 млн инвестировали сумму, эквивалентную 30–50%, для закупки товаров и услуг у индийских оборонных предприятий или делали прямые инвестиции в индийскую оборонную промышленность или центры НИОКР.

Развитые страны, как известно, широко практикуют субсидии своим предприятиям пищевой промышленности, а глобальная аэрокосмическая промышленность получает от государства широкую поддержку в виде финансирования и госзакупок (льготное кредитование, военные и коммерческие заказы, а также финансирование НИОКР, гранты на обучение, льготные налоговые, торговые и трудовые соглашения; табл. 4).

Государственное вмешательство также широко практикуется и в ресурсоемких отраслях ОП. Производство стали рассматривается во многих странах в качестве важнейшего фактора экономического роста и национальной безопасности. Импортные тарифы в этой отрасли за последние 20 лет заметно снизились, однако широко используются нетарифные инструменты развития национальной металлургии. Например, в Японии, согласно госстандартам, в строительстве объектов используется металл очень высокого качества (для противостояния частым землетрясениям), и такой металл производится только японскими компаниями.

Подводя некоторые итоги, можно сказать, что ОП продолжает играть важнейшую роль в экономике развитых и развивающихся стран, стимулируя инновации и повышение производительности, а также рост благосостояния населения. Эффективная структура обрабатывающих отраслей выступает постоянным объектом активной государственной промышленной политики и фактором международной конкурентоспособности на глобальных рынках.