Общая характеристика и структура функционирующей системы бюджетирования в ООО "Дорстрой"

Автор: Леонов П.Ю., Котелянец О.С., Молькова В.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-2 (22), 2018 года.

Бесплатный доступ

В статье рассмотрена система финансового планирования в компании ООО «ДОРСТРОЙ». Также изучена система бюджетирования, которая представляет собой увязку трех финансовых бюджетов. Проведен анализ финансовой структуры и экономического состояния организации ООО «ДОРСТРОЙ».

Финансовое планирование, бюджетирование, бдр, бддс, ббл

Короткий адрес: https://sciup.org/140283494

IDR: 140283494

General characteristics and structure of the functioning budgeting system in OOO "Dorstroy"

The article considers the system of financial planning in the company OOO «DORSTROY». Also considered is the system of budgeting, which is a linkage of the three financial budgets. The analysis of the financial structure and economic state of the organization OOO «DORSTROY».

Текст научной статьи Общая характеристика и структура функционирующей системы бюджетирования в ООО "Дорстрой"

ООО «ДОРСТРОЙ» - крупная дорожно-строительная организация, занимая одно из лидирующих положений на рынке [1] и постоянно увеличивающая количество одновременно выполняемых проектов, обладает внушительным количеством инструментов для контроля расходов и распределения ресурсов при постоянно растущих объемах строительства.

Существующая система финансового управления, которая учитывает множество специфических особенностей отрасли, содержит в себе несколько основополагающих принципов.

Поскольку компания представляет собой холдинговую структуру, в которой несколько предприятий (юридических лиц) оказывают различные подрядные работы для головного предприятия-застройщика, то первый принцип – единая методология управленческого учета, ведущегося параллельно с бухгалтерским. Это позволяет вести учет и получать отчетность по всем предприятиям, входящим в компанию, рассматривая их как единый бизнес.

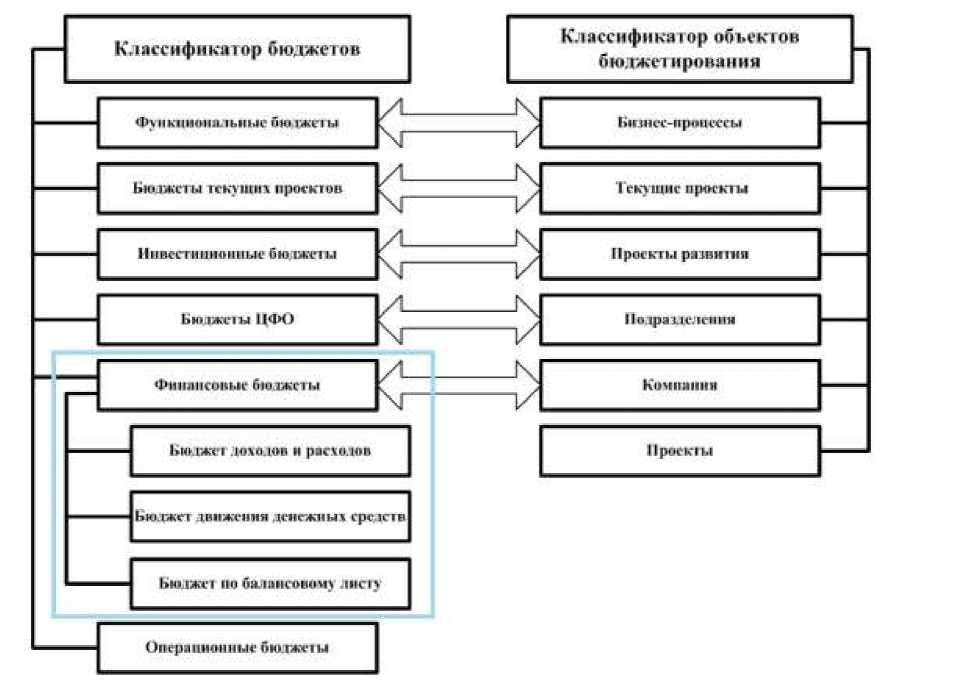

На существующем этапе постановки системы бюджетирования используются лишь финансовые бюджеты. На рисунке 1 показана модель наиболее эффективной системы бюджетирования с максимальной увязкой операционных и финансовых бюджетов, а также объектов бюджетирования. На базе этой модели будет рассмотрена система финансового планирования в компании ООО «ДОРСТРОЙ».

Рисунок 1. Эталонная модель бюджетирования

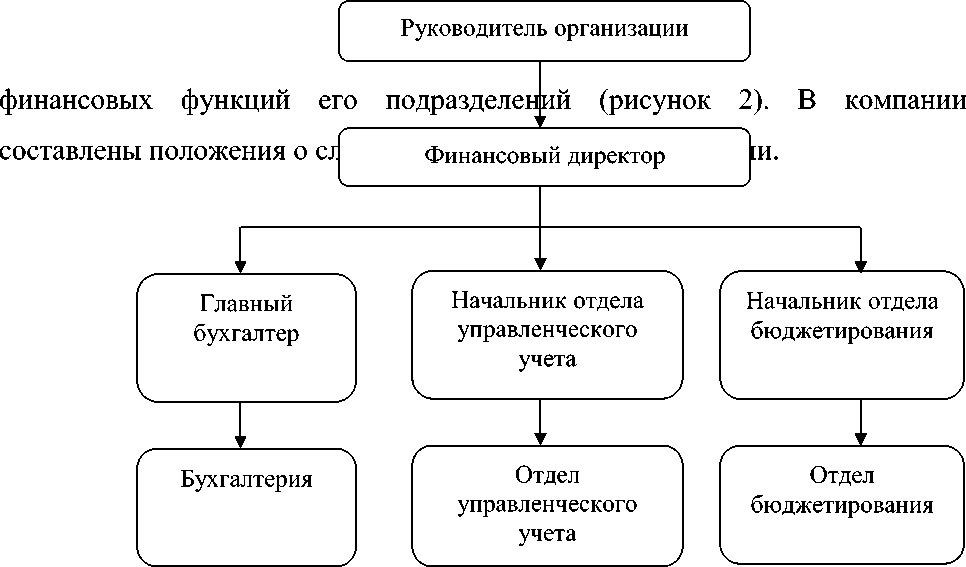

Эффективное ведение бюджетирования в компании требует увеличения полномочий финансового департамента и определения

Рисунок 2. Взаимоотношения финансовых служб компании

Последним принципом системы управления является существование бюджетного регламента, в котором были четко определены ответственные исполнители подразделений и порядок согласования, утверждения и сведения бюджетов. В компании определены формы, порядок и сроки составления основных отчетов для руководства.

В организации ООО «ДОРСТРОЙ» система бюджетирования представляет собой увязку трех финансовых бюджетов:

-

• Бюджета доходов и расходов (таблица 1) (БДР);

-

• Бюджета движения денежных средств (таблица 2) (БДДС);

-

• Бюджета по балансовому листу (таблица 3) (ББЛ) [2].

Ведение бюджетирования в ООО «ДОРСТРОЙ» ведется следующим образом: в начале каждого отчетного периода (в данном случае отчетным периодом считают год), в планово-экономическом отделе компании происходит формирование плановых показателей. При составлении раздела текущей деятельности в бюджете доходов и расходов исходные сведения берутся из заключенных договоров. Специфика дорожно-строительной отрасли такова, что осуществление деятельности ведется посредством участия в тендерах с последующим финансированием проекта, в случае его полного удовлетворения требованиям тендера и победы на нем. В договоре прописывается объем финансирования, даты запуска и завершения проекта, а также объем работ.

Расчет затрат материалов, амортизации ОС, трудозатрат и т.д. ведется отдельно по каждому проекту. Далее, после расчета затрат, на основе опыта предыдущих периодов, происходит запуск проекта. К моменту начала работ выделятся необходимое количество персонала, техники, происходит закупка материалов, щебня, песка, асфальтовой крошки и т.д. Необходимо отметить, что между организациями холдинга практикуется передача в аренду техники, отражаемой в учете за «символическую» плату. Это негативно отражается на эффективности работы организации, так как актив замораживается на определенный срок, а в случае задержек в проекте, на неопределенный, что влечет за собой задержку текущих проектов организации передавший актив в пользование. Следующим негативным моментом таких действий является потеря потенциальной прибыли, так как организация-арендатор использует основное средство с целью извлечения прибыли, но при этом на основной статье затрат происходит экономия.

После запуска проекта и с момента начала работ, учет затраченных ресурсов ведется посредством заполнения начальником бригады служебной записки о количестве поставленного асфальтобетона (как правило, объем поставленного материала измеряется грузовиками), о количестве затраченных человеко-часов, о количестве использованной техники, об объеме проделанной работы.

В планово-экономическом отделе непосредственно и происходит подготовка и заполнение бюджета. Сравнение плановых и фактических результатов, вычисление отклонений и анализ результатов эффективности путем сопоставления с аналогичными проектами.

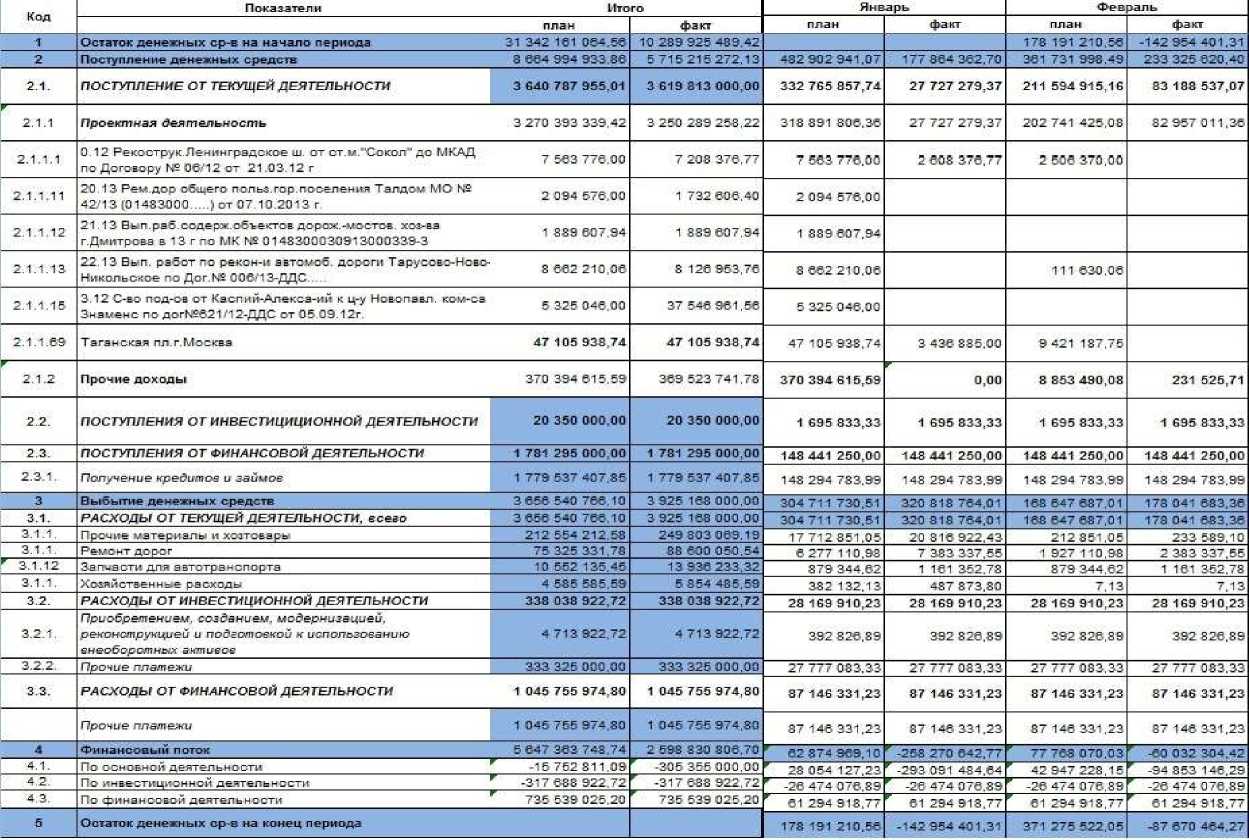

После составления/заполнения бюджета доходов и расходов, ставится задача на подготовку бюджета движения денежных средств. В Таблице 2, представлен БДДС организации.

БДДС в ООО «ДОРСТРОЙ»

классифицирован на 5 базовых категорий:

-

1. Остаток денежных средств на начало периода. Отражает плановые и фактические суммы денежных средств на начало каждого периода с разбивкой по месяцам.

-

2. Поступление денежных средств – отражает поступление денежных

средств по трем основным направлениям деятельности организации, а именно:

-

• Поступление от текущей деятельности, сопряженной с поступлениями в зависимости от степени реализации проекта.

-

• Поступления от инвестиционной деятельности. Основную часть этих поступлений составляет возврат предоставленных ранее другим организациям займов.

-

• Поступления от финансовой деятельности. В этой категории показаны поступления от кредитов и займов.

-

3. Выбытие денежных средств – в этом разделе показываются расходы по текущей, финансовой и инвестиционной деятельности.

-

4. В графе финансовый поток показывается сумма результатов по основной, финансовой и инвестиционной деятельности.

-

5. Остаток денежных средств на конец периода – показывается результат на конец периода. Данный показатель рассчитывается по следующей формуле:

Ост. к. п. = Ост. н. п. +П. д. с. -В. д. с.

Где:

-

- Ост.к.п – остаток денежных средств на конец периода;

-

- П.д.с. – поступление денежных средств;

-

- В.д.с. – Выбытие денежных средств. [3]

Таблица 1. Бюджет доходов и расходов ООО «ДОРСТРОЙ»

|

Код |

Показатель |

Итого за год |

FhBipt: |

Февраль |

||||

|

1 г-- |

Факт |

OTKDOr-KH'S |

План |

Факт |

План |

Факт |

||

|

В % |

||||||||

|

1. |

Доходы |

3 640 787 955,01 |

3 619 813 000,00 |

0,58 |

332 765 357,74 |

27 727 279,37 |

211 594 915,16 |

83 138 537,07 |

|

1.1 |

Проектная деятельность |

3 270 393 339,42 |

3 250 289 258,22 |

0,03 |

318 891 306,36 |

27 727 279,37 |

202 741 425,08 |

82 957 011,36 |

|

У 1.1.1 |

0.12 Рекострук.Леиинрамкое ш. от ст.ы "Сокол" до МКАД по Договору №«■12 от 21.03.12 г |

7 563 776,00 |

7 208 376,77 |

4,70 |

2 608 376,77 |

2 5-36 370,Ж |

||

|

F 1.1.68 |

Садово-Черногрязскап ул. г. Москва |

23 065 282,73 |

23 065 232,73 |

О.Ж |

||||

|

У 1.1.69 |

Сашотемная пл.г.Иосква |

18 683 736,88 |

18 683 736,88 |

0,00 |

6 227 912,29 |

3 024 037,22 |

6 227 912,29 |

|

|

У 1.1.70 |

Смоленская пл.г.Москва |

37 911 584,00 |

37 962 388,44 |

0,00 |

3 432 424,Ж |

|||

|

Г 1.1.71 |

Смоленский бульвар ул.г.Москвэ |

1 221 860,68 |

1 221 863,68 |

0,00 |

1 221 88-3,68 |

|||

|

У 1.1.72 |

Таганская пл г. Москва |

47 105 938.74 |

47 105 938,74 |

0,00 |

9 421 187,75 |

3 436 885,Ж |

9421 187,75 |

|

|

1.2 |

Прочие доходы |

370 394 615,59 |

369 523 741,78 |

t 0.00 |

13 874 051,38 |

0,00 |

8 853 490,08 |

231 525,71 |

|

2. |

Расходы |

' 3 378 340 766,10 |

’ 3 925 168 000,00 |

16,26 |

281 361 730,51 |

320 818 764,01 |

168 647 687,01 |

178 041 683.36 |

|

2.1 |

Расходы по проектной деятельности |

3 023 256 577,56 |

3 473 659 409,34 |

0,0 |

251 938 048,13 |

287 359 714,79 |

143 872 796,30 |

150 070 500,81 |

|

г 2.1.2 |

Амортнзадия ОС |

55 415 481,03 |

60 239 157,29 |

8.7 |

4 617 956,75 |

2 933 027,12 |

4 617 956,75 |

6 728 985,75 |

|

т 2.1.3 |

Аренда автотранспорта |

1 255 253,00 |

11 68' 438,85 |

833.6 |

104 6-34,42 |

973 453,24 |

104 634.42 |

143119,93 |

|

з. |

Прибыль/убыток |

630 429 455,00 |

792 957 792,15 |

25,78 |

52 535 787,92 |

66 079 816,01 |

52 535 787,92 |

66 079 816,01 |

|

5. |

Поступление ден. ср-в от займов и кредитов |

630 429 455,00 |

792 957 792,15 |

25,78 |

52 535 787,92 |

66 079 816,01 |

52 535 787,92 |

66 079 816,01 |

|

5.1 |

ВОЗРОЖДЕНИЕ ЕАНК |

30 214 442,Ж |

46 678 896.08 |

2 517870,17 |

3 889 938,31 |

2 517 870.17 |

3 389 938,01 |

|

|

: |

ФОНДСЕРВИСБАНК ОАО |

ОЖ 215 013, Ж |

746 278 896,08 |

50017 917,75 |

62 189 938,31 |

5-3017 917,75 |

62 ’ 89 908,01 |

|

__________________________________________________________________ФОРУМ МОЛОДЫХ УЧЕНЫХ

№6(22)

Таблица 2. Бюджет движения денежных средств ООО «ДОРСТРОЙ»

__________________________________________________________________ФОРУМ МОЛОДЫХ УЧЕНЫХ

№6(22)

Таблица 3. Бюджет по балансовому листу ООО «ДОРСТРОЙ»

|

Показателе |

Январе 2013т. |

Декабрь 2013 г. |

|||||||

|

План |

Отклонение |

Пл; - |

Отклонение |

||||||

|

■сего |

5 % |

всего |

в 51 |

||||||

|

Актив |

2 140 091335,00 |

2 210 286 722,54 |

0,00 |

0,00 |

785 691 684,00 |

166 750 587,78 |

GJJO |

0,00 |

|

|

Г 1 |

Обороте ые активы |

1809 878 772,00 |

1868 020 729,51 |

58141957,51 |

V1 |

145 1 65 563,00 |

166 750 587,78 |

21 585 024,78 |

14,87 |

|

1.1. |

Денежны e средства |

541 232,00 |

551100,84 |

-30 131,16 |

14,06 |

1201122.03 |

919897.56 |

-281 22434 |

23,41 |

|

1.2. |

Крэтхосроинь е Ри нансовее вложения |

0,00 |

0,00 |

0,00 |

0,00 |

||||

|

13. |

Дебиторстая вадолжность |

1752 455 423,00 |

1815 203 616,73 |

52 748 193,73 |

3.58 |

75 242 321,03 |

82 915 345,05 |

7 673 024,06 |

10,20 |

|

13.1. |

Покупатели |

70 445 424,00 |

55 3 54 720,89 |

-15 080 703,11 |

21,41 |

751422 131,03 |

501 871 657,97 |

19,90 |

|

|

1.4. |

Запасы |

37 556 5 52,00 |

г 29 486 732,83 |

-8079819,17 |

21,51 |

0,00 |

0,03 |

0,00 |

0,00 |

|

^1.4.1 |

Материалы |

17 524 554,00 |

11754 023,45 |

-5 760 530,55 |

32,87 |

198 422 433,00 |

104 970 695,42 |

-93 451734,58 |

47,10 |

|

1.4.2. |

Незавершеннее производство |

15 200'123 .to |

17 7 2 2 709.38 |

2 522 585.38 |

16,60 |

255 7=4 554 to |

310 392 717,85 |

51 596 163.85 |

19,94 |

|

1.43. |

Расходы будущих периодов |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

||

|

1.5. |

нДО по г ри обретен не м ценностям |

19 215 565,00 |

2 2 779 279,11 |

3 563 714.11 |

18,55 |

58 722 120,03 |

82 915 345.05 |

14 193 2 2 5,05 |

2Q.55 |

|

F 2 |

Блеобор отчете активы |

330 212 565,00 |

342 265 993,03 |

12 053 430,03 |

3,65 |

640 526121,00 |

-640 526121,00 |

0,00 |

|

|

2.1 |

Ьематерналонее актива |

330 212 553.00 |

342 265 =93.03 |

12 053 430.03 |

3,65 |

640 526 121,00 |

605 504 889,77 |

-35 021 231.23 |

5,47 |

|

; 2.2. |

Основные средства |

0,00 |

0,00 |

0,00 |

0,00 |

||||

|

23. |

Незавершенное строительстве |

0,00 |

0,00 |

0,00 |

0,03 |

0,00 |

|||

|

2.4. |

Опвоженнье налоговые активе |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|||

|

2.5. |

Проине внеоборотное активе |

0.00 |

0,00 |

::: |

0,00 |

||||

|

Пвесив |

588 373 184,00 |

837 926 691,58 |

121,73 |

2160 740 072,00 |

2 302 618 809,75 |

106,57 |

|||

|

' 1 |

Крлтхосрочмые обид тел ьгтва |

475 938 605,00 |

651580 250,34 |

155 641 645,34 |

32,70 |

2160 740 072,00 |

2 302 618 809,75 |

141 878 737,75 |

106^7 |

|

1.1 |

Кредиты 1* займе" |

280434 251,00 |

35 9 09 3 908,57 |

78 564 557,57 |

28,05 |

542 225 161,00 |

792 957 792,15 |

150 732 631,15 |

123,47 |

|

1.2 |

Кредиторская задолженность |

195 504354,00 |

27 2 481341,77 |

76 976 987,77 |

3937 |

1518 514911,00 |

1 509 561017,50 |

-8 853 893.40 |

99,42 |

|

^1.2.1 |

посгзвщжи |

388 015 213,00 |

255 549 357,70 |

-132 355 655,30 |

34,11 |

925 845 243,03 |

87 5 7 97 381,96 |

-50 047 661,04 |

94,59 |

|

*1.2.2 |

Задел ;-.ен н ость по зарплате |

0,00 |

0,00 |

0,00 |

0,00 |

||||

|

*1.23 |

Задел жен г ость по налогам |

10 245211,00 |

15 445 855,90 |

5 200 544,90 |

0,00 |

27 455 425,00 |

36 635 065.65 |

9 369 551,65 |

134,11 |

|

*1.2.4 |

Проииекратхосрсчные обязательства |

894 543,00 |

1386 128.17 |

491 585,17 |

54,95 |

5 55 204 243,00 |

597 028 548,78 |

31 824 305.7 8 |

105,63 |

|

* 2 |

Д олг огр 044 ее обязательство |

212 434 579,00 |

206 346 441,24 |

-5 088137,76 |

2,87 |

0,00 |

0,00 |

0,00 |

|

|

2.1 |

Дол'осрочкье кредиты и займе " |

212 434 579,00 |

205 345 441.24 |

г2О5 345 441.2 4 |

2,87 |

0,00 |

Т 0,00 |

0,00 |

|

|

2.2 |

Олюжеттье налоговые обязательства |

0,00 |

0,00 |

0,00 |

0,00 |

||||

|

* 3 |

Колитол |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

3.1 |

Капитал, инвестированный акционерами |

0,00 |

0,00 |

0,00 |

0,03 |

||||

|

3.2 |

Прибыл» от основной деятельности |

0,00 |

0,00 |

0.00 |

0,00 |

||||

__________________________________________________________________ФОРУМ МОЛОДЫХ УЧЕНЫХ

№6(22)

По итогам проведения анализа финансовой структуры и экономического состояния организации ООО «ДОРСТРОЙ» можно выделить:

-

- стабильность структуры баланса;

-

- эффективную финансовую политику;

-

- долгосрочность финансовых вложений;

На основе анализа системы бюджетирования можно сделать вывод, что система планирования в организации базируется только на использовании финансовых бюджетов. Взаимосвязи операционных и финансовых бюджетов в компании не происходит, в связи с отсутствием последних.

Список литературы Общая характеристика и структура функционирующей системы бюджетирования в ООО "Дорстрой"

- Официальный сайт ООО «ДОРСТРОЙ» [Электронный ресурс]. URL: https://dstmn.ru (дата обращения 07.06.2018).

- [Электронный ресурс]. URL: http://www.1cashflow.ru/vidy-byudzhetov (дата обращения 07.06.2018).

- Черненко А.Ф., Онокой Т.Ю. «Современные Бюджеты Денежных Средств И Их Совершенствование». // «Международный бухгалтерский учет», 2013, выпуск N 41 от 21.10.2013. (дата обращения 08.06.2018)