Общество без наличных денег

Автор: Балашев Н.Б., Комарова Т.Д.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-1 (57), 2019 года.

Бесплатный доступ

В работе анализируются тенденции развития безналичных платежей населения в развитых странах мира и положение России в вопросе развития системы безналичных платежей среди населения, исследуется динамика снижения доли наличной денежной массы в РФ, динамика количества и объема операций с помощью банковских карт физическими лицами, территориальные особенности распространения безналичного торгового оборота в стране по данным исследования Сбербанка.

Безналичные средства, безналичная система расчетов, последствия перехода на безналичные расчеты, "безналичные" страны мира

Короткий адрес: https://sciup.org/170189841

IDR: 170189841 | DOI: 10.24411/2411-0450-2019-11287

Society without cash

This paper analyzes the development trends of cashless payments in the developed world and the position of Russia in the development of system of cashless payments among the population, explores the dynamics of reducing the share of cash money supply in Russia, dynamics of number and volume of transactions using Bank cards individuals of the territorial features of distribution of non-cash turnover in the country according to the research of Sberbank.

Текст научной статьи Общество без наличных денег

В настоящее время практически во всех развитых странах активно пропагандируется переход на безналичную систему расчетов.

По мнению экспертов, в третьем десятилетии XXI века в некоторых странах мира люди вообще перестанут использовать наличные деньги. Сегодня такая тенденция наблюдается во многих странах: люди все чаще отказываются от наличных денег благодаря развитию электронных средств платежа на основе распространения платежных банковских карт [1] и электронных денег [2, 3], благодаря внедрению новых способов безналичной оплаты, использующих бесконтактные технологии осуществления платежей NFC (Near Field Communication) и QR-кодирование, исключившие необходимость набора PIN-кода при оплате товара [4].

Рассмотрим последствия перехода на безналичные расчеты. К положительным можно отнести: повышение безопасности, уменьшение числа финансовых преступлений, отсутствие затрат на учет наличности (ведь выпуск банкнот, монет, запуск их в оборот, хранение, транспортировка – все это требует значительных затрат).

Еще одной немаловажной причиной вытеснения наличных платежей является увеличение прозрачности экономики. Ми- нимизация расчетов наличными будет способствовать исчезновению такого явления, как зарплата в конвертах, уменьшится «теневой» бизнес, повысится сбор налогов, от чего выиграет как государство, так и граждане [5]. Но ведь есть и отрицательные аспекты: исчезновение конфиденциальности, технологические проблемы, возможность электронного хищения средств.

Некоторые страны мира активно стремятся к тому, чтобы полностью вытеснить наличные деньги «безналом». Например, Канада, которая стала страной с самыми распространенными электронными платежами. Согласно недавним исследованиям [6, 7], 63% опрошенных канадцев практически никогда не носят с собой наличные деньги. Для сравнения в 2015 году первое место в этом рейтинге занимал Сингапур с долей безналичных расчётов 61%. К 2030 году доля наличных платежей в Канаде в общем объеме оплат, по прогнозам, не превысит 10%. Швеция является самой «безналичной» страной Европы, так как на сегодняшний день только 13% платежей в стране осуществляются с использованием наличных денег, хотя всего 4 года назад доля безналичных расчетов в Швеции составляла 59%. В 2018 году 16% взрослого населения Великобритании зарегистрировались в сервисах мобильных платежей, 46% из них использовали такие сервисы раз в неделю или чаще. Также две трети британцев используют бесконтактные платежи, что на 14% больше по сравнению со статистикой 2015 года. На Китай и вовсе приходится почти половина всех цифровых платежей в мире, что показывает высокие темпы экономического роста страны, ведь совсем недавно Китай не входил в данный рейтинг. Франция, Гер- мания, Норвегия, Дания – все эти страны входят в ТОП-10 «безналичных» стран мира по данным на 2018 год [6].

Проанализировав данные сайта Центрального банка РФ можно сделать вывод о том, что в России доля безналичных средств в денежной массе с каждым годом растет, соответственно удельный вес наличных денег идет на убыль (рис. 1).

|

ЭЛ 1 Q |

|||||||||||

|

2019 ЭЛ 1 Q |

8 446 |

33 996 |

|||||||||

|

2018 ЭЛ 1 Э |

7 715 |

30 703 |

|||||||||

|

2017 ЭЛ 1 А |

7 239 |

27 941 |

|||||||||

|

2016 ЭЛ1 |

7 172 |

24 444 |

|||||||||

|

2015 ЭЛ 1 Л |

6 986 |

24 170 |

■ Наличные |

||||||||

|

2014 ЭЛ 1 э |

6 430 |

20 735 |

деньги (М0) |

||||||||

|

2013 ЭЛ 1 э |

5 939 |

18 266 |

■ Безналичны |

||||||||

|

2012 ЭЛ1 1 |

5 063 |

14 949 |

е средства |

||||||||

|

2011 ЭЛ 1 л |

4 038 |

11 230 |

|||||||||

|

2010 элло |

3 795 |

9 181 |

|||||||||

|

2009 элло |

3 702 |

9 167 |

|||||||||

|

2008 |

|||||||||||

|

0 |

/о |

20 |

% |

40 |

% |

60 |

% |

80 |

% |

10 |

0% |

Рис. 1. Доли наличных денег (М0) и безналичных средств в общем объеме денежной массы (М2), млрд. руб. [8]

В первом полугодии 2019 года доля безналичных платежей составила 68%. За этот период физические лица воспользовались картами 19,2 млрд. раз, тем самым совершив операции на общую сумму более 40 трлн. рублей [9]. Однако россияне еще не готовы полностью отказаться от наличных денег: аналитический центр «Левада-центр» провел исследование, в котором приняли участие 1616 россиян из 50 регионов, и выяснил, сколько жителей нашей страны до сих пор пользуются наличными деньгами, а сколько – полностью отказались от них [10].

Наличными регулярно пользуется 89% населения, 58% – расплачиваются дебетовыми банковскими картами, включая зарплатные и пенсионные, 15% – кредитными. Около 13% участников опроса совершают бесконтактные платежи с помощью мобильного устройства (Apple Pay, Google Pay и другие), а 6% пользуются электронными кошельками (QIWI, «Яндекс.Деньги», WebMoney) [10].

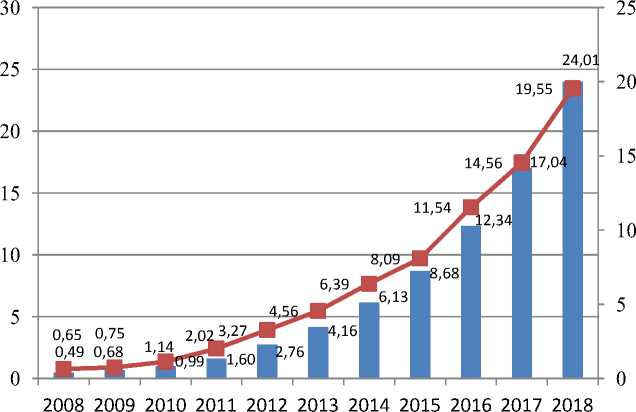

Статистика Центрального банка показывает ежегодный рост количества операций, осуществляемых с помощью безналичных расчетов (рис. 2).

^™ Количество операций, млрд ед.

-■- Объем, трлн руб.

Рис. 2. Операции по оплате товаров и услуг, совершенные на территории России с использованием платежных карт эмитентов-резидентов и нерезидентов [11]

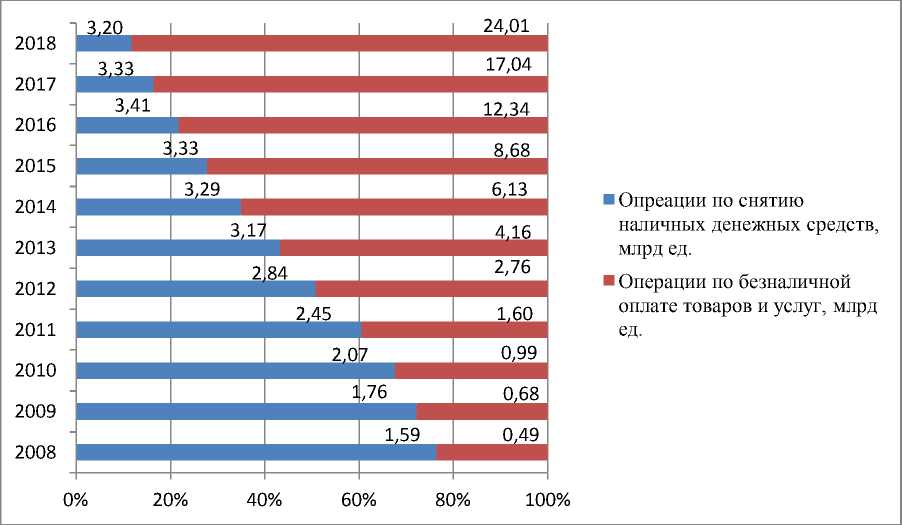

Кроме того, доля данных операций в общем количестве операций, совершенных с помощью платежных карт, с каждым го- дом так же растет и вытесняет количество операций по снятию наличных денежных средств (рис. 3).

Рис. 3. Количество операций, совершенных на территории России с использованием платежных карт эмитентов-резидентов и нерезидентов [11]

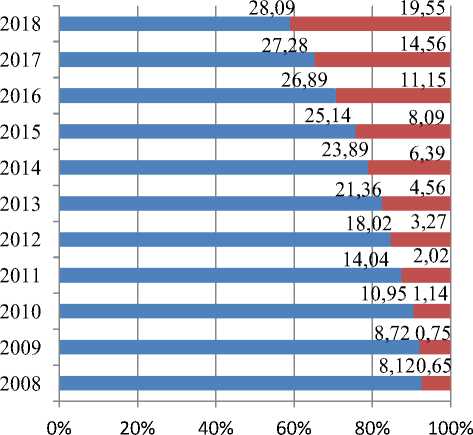

Но, несмотря на рост количества безналичных операций по оплате товаров и услуг, объем денежных средств, задействованных в них, хоть и растет, но все же значительно уступает объему денежных средств, задействованных в операциях по снятию наличных денежных средств (рис. 4). Это может быть связано с тем, что наличные деньги снимаются с банковских карт зарплатных проектов и пенсионных выплат и перекладываются частично на депозитные срочные счета в другие банки, для получения процентного дохода и создания накоплений гражданами и поэтому уходят из торгового оборота и, кроме того, используются при совершении торговых и финансовых операций не учитываемых в официальных статистических данных.

■ Операции по снятию наличных денежных средств, трлн руб.

■ Операции по безналичной оплате товаров и услуг, трлн руб.

Рис. 4. Объем денежных средств, задействованных в операциях, совершенных на террито- рии России с использованием платежных карт эмитентов-резидентов и нерезидентов [11]

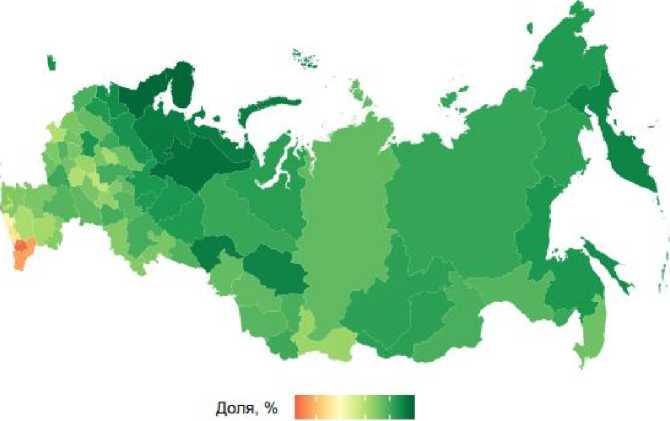

В отчете экспертов Сбербанка за I кв. 2019 г. [13] указано, что за этот период жители 29 регионов и 91 города РФ «без- налом» потратили больше, чем наличными деньгами.

20 30 40 50

Рис. 6. Доля безналичного торгового оборота в первом квартале 2019 года, % [13]

Исходя из данных исследования [13], можно сделать вывод о том, что наибольшая доля безналичного торгового оборота наблюдается в регионах Европейского Севера, Урала и Дальнего Востока нашей страны, а самый низкий показатель – в регионах Европейского Юга (рис. 6).

Отчасти это можно объяснить влиянием возрастной структуры населения этих ре- гионов, т.к. именно в этих территориях наблюдается повышенная доля населения работоспособного возраста в СевероЗападном – 62,1%, в Уральском – 62,5%, в Сибирском – 62,0%, в Дальневосточном – 63,5% по сравнению с Южным ФО – 60,4% [14].

Именно граждане работоспособного возраста, имеющие значительно более вы- сокие доходы по сравнению с неработающими и оказывают влияние на повышенные показатели безналичных платежей, поскольку люди пожилого возраста традиционно предпочитают платежи наличными. Кроме того, на низкие показатели безналичных платежей в Южном ФО оказывают влияние неразвитость инфраструктуры платежных терминалов. В Чечне и Дагестане самое маленькое количество торговых точек с платежными терминалами в стране, в Чечне - 7,3, в Дагестане - 8,7 на 10 тыс. чел., в то время как в Магаданской области - 264,4 терминала на 10 тыс. чел. [15].

Испытывают значительные сложности Республика Крым и Севастополь из-за санкций международных платежных систем и пока еще не достаточной обеспеченностью платежными терминалами (в Кры- му 73,8 терминала на 10 тыс. жителей, в Севастополе - 103,5 терминала), что сильно ограничивает возможности платежей банковскими картами [16].

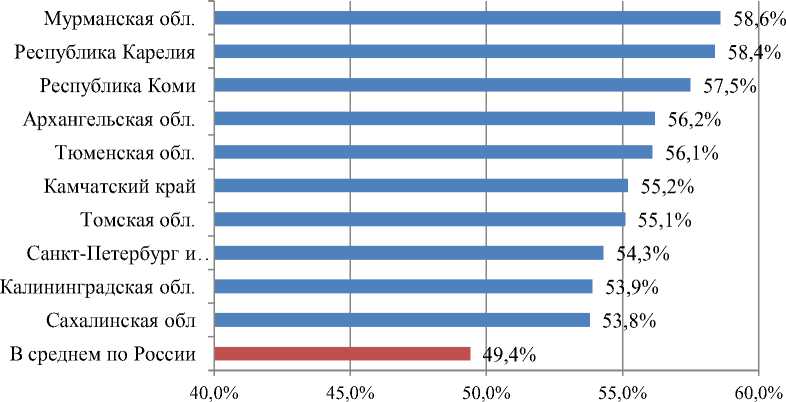

По итогам I кв. 2019 г. доля безналичных расчетов в России составила 49,4% от общих расходов граждан, что на 5,2% выше показателя за тот же период прошлого года. Темпы чуть ниже, чем в 2018/2017 гг. (тогда прирост составил 6,0%), но динамика остается очень сильной. Также по данным Сбербанка в рассматриваемом периоде жители сразу 29 регионов потратили больше средств через безналичные операции, чем наличными деньгами. Лидерами по данному показателю являются Мурманская обл., Карелия и Коми, где доля безналичных платежей составила порядка 58%. Москва в топ-10 не попала, у нее 12 место - 53% (рис. 7).

Рис. 7. Регионы лидеры по доле безналичного торгового оборота в 1 кв. 2019 г., % [13]

Перспектива дальнейшего развития популярности безналичных расчетов в нашей стране зависит от:

-

- совершенствования законодательства для стимулирования безналичных расчетов среди субъектов малого и микробизнеса, например, за счет снижения комиссий по их обработке и внедрения системы стимулов по их применению;

-

- масштабного, повсеместного территориального развития систем технических

средств, обеспечивающих безналичные платежи и их ценовой доступности для малого бизнеса и населения;

-

- обеспечения высочайшей надежности защиты электронных систем хранения денежных средств и электронных платежных систем от несанкционированного проникновения;

-

- устойчивости финансово-денежной системы страны в целом [17].

Список литературы Общество без наличных денег

- Балашова О.Б., Балашев Н.Б. Сущность и виды банковских карт // Вестник Тульского филиала Финуниверситета. Демидовские чтения: экономика и образование. - 2018. - № 1. - С. 27-30.

- Балашев Н.Б., Ахмедова Е.И. Развитие электронных платежных технологий // Международный журнал гуманитарных и естественных наук. - 2019. - №5-4. - С. 91-94.

- Балашев Н.Б., Малашенко В.А. Современное состояние рынка электронных денег в России // Экономика и бизнес: теория и практика. - 2019. - № 10-1. - С. 32-36.

- Балашев Н.Б., Суслова О.А. Бесконтактные платежи и их использование в России и Европе // Вестник Тульского филиала Финуниверситета. - 2019. - № 1-2. - С. 19-21.

- Безналичное общество. К чему приведет отказ от наличных денег в мире и России // Федеральное интернет-издание Капитал Страны. - [Электронный ресурс]. - Режим доступа:http://kapital-rus.ru/articles/article/beznalichnoe_obschestvo_k_ chemu_privedet_otkaz_ot_nalichnyh_deneg_v_mire_i