Обзор циркониевой отрасли России: состояние, проблемы обеспечения сырьем

Автор: Хатьков В.Ю., Боярко Г.Ю., Болсуновская Л.М., Дибров А.М., Диброва Ю.А.

Журнал: Горные науки и технологии @gornye-nauki-tekhnologii

Рубрика: Геология месторождений полезных ископаемых

Статья в выпуске: 2 т.8, 2023 года.

Бесплатный доступ

Актуальность работы обусловлена наличием в течение длительного времени импортозависимости России по циркониевому сырью, осложняемой встречными потоками тотального импорта цирконового концентрата и экспорта значительной доли бадделеитового концентрата. Цель: изучение динамики товарных потоков (производства, импорта, экспорта, потребления) циркониевого сырья в России, его цен (мировых и российских), сырьевой базы циркония России и перспектив национального производства ее добычи и переработки. Методы: статистический, графический, логический. Результаты: Россия импортирует подавляющее количество (98-100 %) потребляемого цирконового концентрата (3,5-14,9 тыс. т/год). Лишь в 2022 г. началось массовое национальное производство селективного цирконового концентрата при разработке Туганского титанциркониевого месторождения, что позволит уже в 2023 г. закрыть до 30 % потребности России в циркониевом сырье, а дальнейшее строительство 2-й очереди Туганского ГОКа приведет к увеличению его предложения до 15 тыс. т/год, что полностью перекроет российские потребности в циркониевом сырье. В то же время концентрат бадделеита (природный оксид циркония), извлекаемый попутно при обогащении апатит-магнетитовых руд на Ковдорском ГОКе, до 2017 г. практически весь (96-100 %) отправлялся на экспорт (4,0-9,3 тыс. т/год) и лишь с 2018 г. наметилось снижение экспортных поставок и увеличение его национального потребления (до 60 % от производства). В 2022 г. прекратился импорт цирконового концентрата с Украины и осложнились его поставки из недружественных стран. Для покрытия временного дефицита российского потребления цирконового концентрата (3-5 тыс. т/год) возможны поставки от независимых производителей из дружественных стран, в том числе и по схеме параллельного импорта. Снижение временного дефицита циркониевого сырья возможно также переориентированием части экспортного потока бадделеитового концентрата на российские нужды. На территории России имеются подготовленные месторождения, включающие полезный циркониевый компонент, но для всех них имеются экономические и технологические сложности их освоения. Это Лукояновское, Бешпагирское, Туганское, Центральное и Тарское титан-циркониевые погребенные россыпные месторождения, Катугинское, Улуг-Танзегское, Зашихинское и Сахарйокское комплексные рудные цирконсодержащие редкометалльно-редкоземельные месторождения, участок эвдиальтовых руд Аллуайв на Ловозерском редкометалльном месторождении. Кроме развития уже организованных добычных работ на Туганском титан-циркониевом месторождении, ведутся работы по подготовке Зашихинского месторождения, где при обогащении тантал-редкоземельных руд будет дополнительно извлекаться до 8 тыс. т/год цирконового концентрата. Возможно также создание зарубежных совместных предприятий по добыче циркониевого и титанового сырья в дружественных странах (во Вьетнаме и ЮАР) для последующих поставок добытого сырья в Россию. Наметившийся тренд снижения импортозависимости России по циркониевому сырью, а в дальнейшем и полная ее ликвидация позволят нарастить потребление циркона и оксидов циркония в самом емком направлении их использования - для глушения глазури керамической плитки. Наличие независимой и достаточной национальной добывающей базы циркониевого сырья позволит развивать российское производство циркония металлического, циркониевых огнеупорных и абразивных продуктов, твердотопливных энергетических элементов и других цирконийсодержащих приложений.

Стратегическое сырье, импортозависимость, циркон, бадделеит, цирконий металлический, оксиды циркония, экспорт, национальные проекты

Короткий адрес: https://sciup.org/140301757

IDR: 140301757 | УДК: 622.3:546.831:339.13 | DOI: 10.17073/2500-0632-2023-02-83

Russian zirconium industry: current issues in raw material supply

The relevance of the research is connected with Russia’s long-term import dependence on zirconium raw materials. Goal of this research: to study the dynamics of commodity flows (production, import, export, consumption) of Russian zirconium raw materials; its prices (world and Russian); the raw material base of zirconium in Russia and the prospects for national production of its extraction and processing. Methods: statistical, graphic, logical. Results: Russia imports the vast majority (3.5-14.9 kt/year or 98-100 % of consumption) of consumed zircon concentrate. At the same time, almost all of the baddeleyite mined in Russia (4.0-9.3 kt/year or (96-100 % of production) is exported. Since 2018 has there been a decrease in its export supplies and an increase in the national consumption (up to 60 % of production). Russia has existing deposits, including a useful zirconium component, but all are connected with a certain economic and technological complexity in their development. In 2022, the national production of selective zircon concentrate began during the development of the Tugan titanium-zirconium deposit. This deposit covers up to 30 % of Russia’s demand for zirconium raw materials up to 2023. Furthermore, the construction of the 2-nd stage of the Tugan mining and processing plant will increase its supply to 15 kt/year. This will completely cover Russian demand for zirconium raw materials. Work is in progress on Zashikhinsky field preparation, where, in the course of enrichment of tantalum-rare-earth ores, up to 8 kt/year of zircon concentrate will be additionally extracted. The emerging trend of reducing Russia’s import dependence on zirconium raw materials, and in the future its complete elimination will allow consumption of zircon and zirconium oxides to be increased in the most demanding area of their use - for dampening the glaze of ceramic tiles. The presence of an independent and sufficient national mining base of zirconium raw materials will allow Russian production of metal zirconium, zirconium refractory and abrasive products, solid fuel energy cells and other zirconiumcontaining applications to be developed.

Текст обзорной статьи Обзор циркониевой отрасли России: состояние, проблемы обеспечения сырьем

На рынке производства и потребления циркониевого сырья в России сложилась весьма сложная ситуация, обремененная высокими рисками сбоев обеспечения движения его товарных потоков.

Если в мировом циркониевом производстве основным направлением использования циркония является производство керамических изделий (54 %), противопригарных покрытий (14 %) и огнеупорных изделий (13 %) в литейном производстве [1], то в России свыше 60 % циркониевого минерального сырья используется в интересах атомной промышленности для производства металлического циркония [1, 2]. Цирконий включен в национальный перечень основных видов стратегического минерального сырья (Распоряжение Правительства РФ от 16 января 1996 г. № 50-р), а в Стратегии развития минерально-сырьевой базы России до 2030 года он относится к проблемной третьей группе дефицитных полезных ископаемых, внутреннее потребление которых в значительной степени обеспечивается вынужденным импортом (Распоряжение Правительства РФ от 22 декабря 2018 г. № 2914-р).

Наибольшие сложности для циркониевой отрасли России возникли после распада СССР, когда основные поставки циркониевого сырья осуществлялись с действующих ГОКов (Вольногорский, Иршинский, Стре-миногорский, Междуреченский), расположенных на территории Украины. Если в 80-е годы XX в. в СССР ежегодно добывалось и перерабатывалось до 40 тыс. т цирконового концентрата (содержащего 65 % ZrO2), то с 1991 г. он начал поступать в Россию только по импорту и к 2000 г. его российское потребление снизилось до 9 тыс. т/год [2].

В то же время в России на Ковдорском ГОКе в Мурманской области при разработке одноименного апатит-магнетитового месторождения осуществляется добыча 4–9,3 тыс. т/год попутного полезного ископаемого – бадделеитового концентрата (природного оксида циркония) [2], но большая его часть (2,4–9,3 тыс. т/год или 40–100 %) отправляется на экспорт.

Налицо тотальный дефицит цирконового сырья для нужд российских промышленных производств, покрываемый по импорту, и противоречия выгод экспорта российского бадделеитового концентрата и проблем внутрироссийских потребностей в этом продукте.

Необходимо разобраться в реальном текущем состоянии циркониевой отрасли России, учитывая риски последствий антироссийских экономических санкций ЕС и США.

Методика

С целью изучения российского рынка циркониевого сырья были собраны данные по мировой и российской добыче циркониевого сырья за период 1996–2020 гг., по динамике российских и мировых цен на циркониевые продукты за период 1996–2022 гг. Источники информации: бюллетени и обзоры-доклады Министерства природных ресурсов и экологии

России1, базы данных внешней торговли Федеральной таможенной службы России2, Геологической службы США3 и Британии4, информационной службы ООН5 и обзоры маркетинговых компаний6. Объемы добычи, производства, импорта, экспорта и потребления приводятся в метрических тоннах. Цены на циркониевые продукты приведены в USD за метрическую тонну конкретного товара. При расчете суммы циркониевых продуктов разного качества они приводятся в пересчете на 100 % ZrO2 в метрических тоннах.

Состояние циркониевой отрасли России

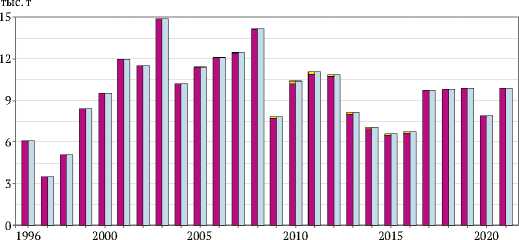

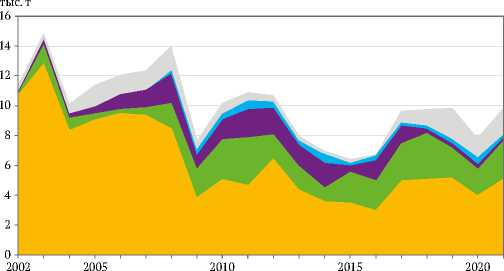

Добыча. В мировой практике основным источником цирконового концентрата являются титан-циркониевые прибрежно-морские россыпные месторождения, весьма технологичные в отработке и обогащении рудных песков. Лидерами мировой добычи циркона являются Австралия (400–620 тыс. т/год), ЮАР (320–390 тыс. т/год), США (70–100 тыс. т/год) и Сенегал (50–100 тыс. т/год)7. В России, несмотря на достаточно подготовленную сырьевую базу разведанных месторождений титан-циркониевых песков, добыча циркона (силиката циркония, содержащего 65 % ZrO2) не осуществлялась ввиду наличия устойчивого импортного потока цирконового (вместе с ильменитовым и рутиловым) концентрата с Украины. В 2007–2015 гг. осуществлялась опытно-промышленная эксплуатация Туганского титан-циркониевого месторождения в Томской области с годовым выпуском 79–936 т/год цирконового концентрата [2, 3]. В 2022 г. завершено строительство 1-й очереди Туганского ГОКа АО «Ильменит» (рис. 1) с производством на конец года 410 т цирконового концентрата и ожидаемым его выпуском 3,5–3,7 тыс. т в 2023 г., а это 30–35 % российской потребности в этом продукте. Планируемое в 2025 г. строительство 2-й очереди Туганского ГОКа позволит увеличить выпуск цирконового концентрата до 14,7 тыс. т/год, что полностью перекроет российские потребности в циркониевом сырье [3].

2023;8(2):128–140

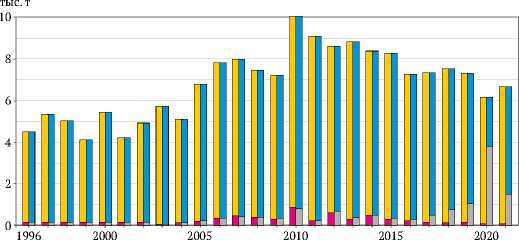

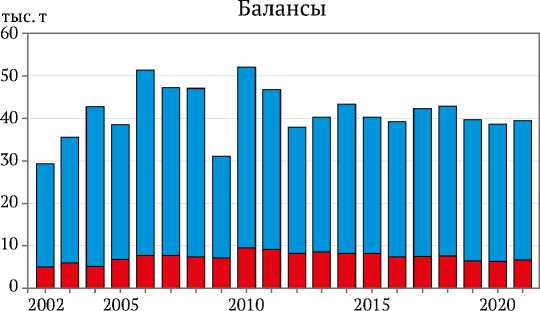

Бадделеит (природный оксид циркония) представляет собой редкий промышленный вид минерального сырья, тем не менее периодически разрабатываемый в корах выветривания карбонатитов месторождения Посус-ди-Калдас в Бразилии (40–50-е XX в.), попутно извлекаемый при обогащении апатит-медных руд карбонатитового месторождения Палабора в ЮАР (1964–2001 гг.). В России начиная с 1975 г. бадделеит извлекается при обогащении бадделеит-апатит-магнети-товых руд Ковдорского карбонатитового месторождения на одноименном ГОКе АО «МХК «Еврохим» (см. рис. 1) [2, 4]. Так как бадделеитовый концентрат является попутным полезным компонентом, объемы его выпуска практически не регулируются ввиду переменности качества состава руд (содержащего всего 0,13–0,16 % ZrO2), управляемых по оптимизации выпуска главного товарного компонента – железорудного концентрата. Соответственно объемы выпуска бадделеитового концентрата переменны во времени (4,0–9,3 тыс. т/год) с трендами первоначального увеличения с локального минимума в 4,0 тыс. т в 1999 г. до максимума в 9,3 тыс. т в 2010 г. и последующего тренда снижения предложения вплоть до 6,0 тыс. т в 2020 г. (рис. 2).

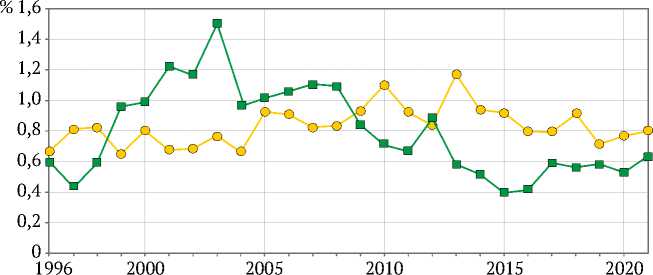

В объемах добычи суммарного циркониевого сырья в России бадделеит составляет 99–100 %, доля выпуска циркона не превышает 1,4 %. По отношению к мировому производству циркониевого сырья доля предложения от России составляет 0,6–1,1 %, колеблясь относительно среднего уровня в 0,8 % (рис. 3) – весьма малый вклад в объемах мирового потребления циркониевых продуктов (528–1127 тыс. т/год в пересчете на 100 % ZrO2).

Импорт. Подавляющее количество цирконового концентрата (98–100 %) до 2021 г. включительно поставлялось в Россию по импорту (3,5–14,9 тыс. т/год), см. рис. 2. Основной товарный поток циркона осуществлялся с Украины (3,0–12,9 тыс. т/год или 43–94 %), что было обусловлено традиционностью привычных товарных потоков циркона и, в частности, его меньшей радиоактивностью по сравнению с цирконовым концентратом из ЮАР и США [5]. Но если в 1990-е и 0-е годы подавляющая доля импорта цирконового концентрата поступала с Украины (75–94 %), то в 10-е годы увеличиваются поставки из Нидерландов (до 32 %), Италии (до 24 %) и США (до 9 %), см. рис. 2. Появились небольшие импортные поставки цирконового концентрата из Индонезии, Китая, Казахстана. В 2022 г. прекратился импорт цирконового концентрата с Украины и осложнились его поставки из недружественных стран.

Рис. 1. Предприятия, добывающие, перерабатывающие и потребляющие циркониевое сырье, металлогенические провинции расположения цирконсодержащих россыпей и собственно месторождения циркония:

1 – металлогенические провинции расположения цирконсодержащих россыпей (I – Унеча-Крапивненская;

II – Центрально-Черноземная; III – Пензенско-Муромская; IV – Лукьяновская; V – Северо-Кавказская; VI – Тиманская;

VII – Зауральская; VIII – Тарская; IX – Западносибирско-Хатангская); 2 – титан-циркониевые россыпные месторождения;

3 – цирконсодержащие комплексные редкометалльные месторождения; 4 – бадделеитовые месторождения в карбонатитах;

5 – бадделеитовые месторождения в корах выветривания карбонатитов; 6 – предприятия, добывающие циркониевое сырье; 7 – металлургические предприятия по производству металлического циркония; 8 – другие предприятия, потребляющие циркониевое сырье

Хатьков В. Ю. и др. Обзор циркониевой отрасли России...

Цирконовый концентрат

Бадделеитовый концентрат + синтетический ZrO 2

о

□ Производство

□ Импорт □ Нетто-потребление

□ Производство

□ Импорт ■ Экспорт

■ Нетто-потребление

$США/т

$США/т 7000

1996 2000 2005 2010 2015 2020 2022

-♦- Импорт в Россию -о- Мировой импорт

о Мировой экспорт синтетического оксида циркония

-н- Экспорт баддеелита из России (единственного мирового поставщика)

-♦- Циркон: цена российского импорта / цена мирового импорта

-■- Цена российского экспорта бадделеита / цена мирового импорта синтетического оксида циркония

□ Украина

□ Италия ■США

□ Другие страны

тыс. т

2002 2005 2010

□Япония

□Китай

□Швейцария

■ США

□ Нидерланды

□ Бельгия

□ Германия

□ Другие страны

Импорт

Экспорт

Рис. 2. Динамика показателей товарных потоков цирконового и бадделеитового концентратов за 1996–2021(2022) гг.

2023;8(2):128–140

-е- Доля производства циркониевого сырья в России от объемов его мирового выпуска

-■- Доля потребления циркониевых продуктов в России от мирового производства циркониевого сырья

Рис. 3. Доли российского производства и потребления циркониевого сырья от объемов мирового его выпуска за 1996–2021 гг. (в пересчете на 100 % ZrO2)

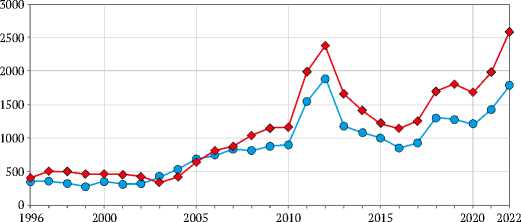

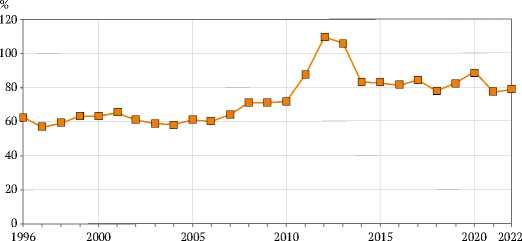

Средние цены мирового импорта для цирконового концентрата в 1996–2002 гг. находились на уровне 310–360 USD/т, в 2003 г. начался их рост на фоне увеличения его потребления в Китае (20 % мирового спроса в 2002 г. и 60 % в 2012 г.) вплоть до 1534 USD/т в 2012 г., причем мировой экономический кризис 2008–2009 гг. отразился на тренде роста цен на циркон лишь замедлением их увеличения (см. рис. 2). В дальнейшем на фоне уменьшения объемов потребления цирконового концентрата в Китае его среднемировые цены снизились до 860 USD/т в 2016 г., а в дальнейшем при возобновлении увеличения спроса возобновился их рост вплоть до 1780 USD/т в 2020 г.

Цена импортного цирконового концентрата лишь в 2003–2005 гг. (в начальный период роста его потребления в Китае) была ниже среднемировых цен экспорта на –24…–32 % (см. рис. 2). В остальные же годы имело место превышение цены российского импорта над мировыми на +20…+60 %, что уже трудно объяснить заявленным более высоким качеством украинского цирконового концентрата [5]. В целом же на фоне общего роста мировых цен стоимость российского импорта цирконового концентрата выросла с 2,6 млн USD в 1996 г. до 25,4 млн USD в 2012 г., а в дальнейшем на фоне спада объемов импорта составляла 8–18 млн USD/год.

Имеются также небольшие объемы импорта синтетического оксида циркония (аналога природного бадделеита) – 51–852 т/год (см. рис. 2), преимущественно высококачественных сортов. Импортируется также 96–172 т/год металлического циркония .

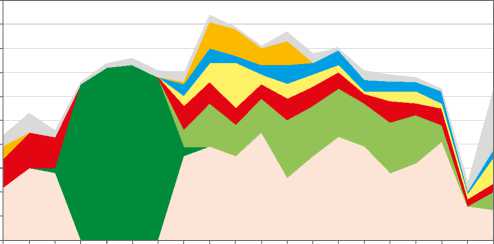

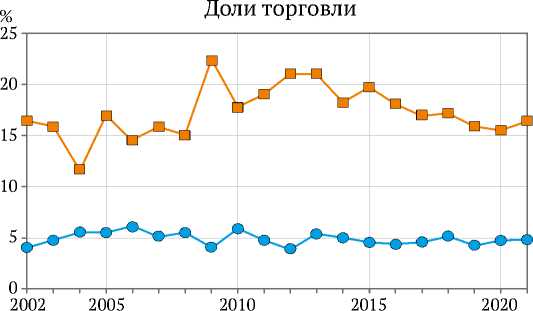

Экспорт. Бадделеитовый концентрат, производимый на АО «Ковдорский ГОК», до 2017 г. практически весь отправляется на экспорт (96–100 %), см. рис. 2. Этому способствовали достаточно высокий уровень мировых цен на него и ограниченные объемы мировой торговли природного и синтетического оксида циркония. Динамика экспортных поставок бадделеитового концентрата практически полностью повторяет тренды выпуска бадделеита с первоначальным увеличением с локального минимума в 4,0 тыс. т в 1999 г. до максимума в 9,3 тыс. т в 2010 г. и последующего тренда снижения экспорта вплоть до 6,9 тыс. т в 2017 г., на затем их резкое сокращение до 2,6 тыс. т в 2020 г. (40 % от производства), см. рис. 2. Основными покупателями российского бадделеитового концентрата были Япония (до 65 % российского предложения), Нидерланды (до 30 %) и Германия (до 28 %), см. рис. 2. В 2005–2008 гг. экспортный поток бадделеитового концентрата из России проходил через посреднические компании в Швейцарии, см. рис. 2.

В целом же рынок международной торговли оксидами циркония (природными + искусственными) относительно небольшой – 29–52 тыс. т/год, что соответствует 3,9–6,3 % мирового производства/потре-бления циркониевого сырья (в пересчете на ZrO2), рис. 4. Доля же российского экспорта бадделеита (4,8–9,3 тыс. т) в мировой торговле оксидов циркония составляет 12–22 % (см. рис. 4).

Цены мировой торговли для синтетического оксида циркония длительный период (1996–2013 гг.) находились примерно на одном уровне 2700–3350 USD/т, после чего наблюдаются скачки роста цен с последующей стабильностью их уровня 4200–4300 USD/т в 2014–2017 гг. и 6400–6500 USD/т в 2019–2022 гг. (см. рис. 2). Мировой экономический кризис 2008–2009 гг. совершенно не отразился на динамике цен на оксиды циркония. Возрастание же цен на оксиды циркония в 2013 и в 2018 гг. приходятся на моменты снижения объемов российского производства и, соответственно, экспорта бадделеитового концентрата.

Цена экспорта российского бадделеитового концентрата в 2002–2010 гг. была ниже среднемировых цен импорта синтетического оксида циркония на –28…–48 % с тенденцией снижения во времени (см. рис. 2). В 2012–2013 гг. был единственный период превышения цен российского экспорта над среднемировыми ценами на 6–10 %, что обусловлено большей долей выхода керамических сортов произведенного в это время бадделеита. В 2014–2022 гг. российский бадделеитовый концентрат опять продавался со скидкой в +10…+22 %. Стоимость российского экспорта бадделеитового концентрата возрастала с 6,8 млн USD в 1996 г. до максимума 33,5 млн USD в 2019 г., но резко просела при падении экспортных объемов до 13,7 млн USD в 2020 г.

Экспорт бадделеита из России

■ Мировая торговля синтетическим оксидом циркония

Рис. 4. Динамика балансов мировой торговли природным и синтетическим оксидами циркония, а также доли экспорта бадделеита из России от суммы мировой торговли оксидами циркония и доли мировой торговли оксидами циркония от мирового производства циркониевого сырья за 2002–2021 гг. (в пересчете на 100 % ZrO2)

Хатьков В. Ю. и др. Обзор циркониевой отрасли России...

Доля экспорта бадделеита из России от суммы мировой торговли оксидами Zr

—■— Доля мировой торговли суммы оксидов Zr от мирового производства циркония

Потребление. Главным потребителем импортного и отечественного цирконового концентрата в России является АО «Чепецкий механический завод» (г. Глазов, Республика Удмуртия), выпускающий металлический цирконий и изделия из него для нужд атомной промышленности, а также синтетический диоксид циркония. На Чепецком МЗ в 10-е годы XXI в. ежегодно производилось до 3 тыс. т металлического циркония [2], получаемого при переработке до 5,0 тыс. т цирконового концентрата8 [5].

ООО «Керама Марацци» на Орловском заводе керамической плитки цирконовый концентрат используется для глушения эмали керамической плитки c потреблением 0,8–1,3 тыс. т/год9.

АО «Ключевский ферросплавный завод» (пос. Дву-реченск, Свердловская область), ежегодно выпускает до 150 т ферросиликоциркония для раскисления стали и повышения ее прочности с потреблением до 250 т цирконового концентрата [6].

Цирконовый концентрат используется также для изготовления противопригарной краски покрытий тиглей и изложниц непосредственно на предприятиях черной и цветной металлургии [7], но статистики по объемам этого направления употребления не имеется.

Значительная часть импортного цирконового концентрата (3–5 тыс. т/год) перерабатывается на диоксид циркония для использования в производстве огнеупорных материалов и керамики.

Переработка цирконового концентрата на диоксид циркония (в т.ч. с допированием кальцием или иттрием) производится на российских предприятиях: АО «Обнинское научно-производственное предприятие «Технология» им. А.Г. Ромашина» и ООО «Технокерамика» (г. Обнинск, Калужская область), АО «Динур» (г. Первоуральс к, Свердловская область).

ООО «Технокерамика» кроме оксидов циркония выпускает абразивные материалы из оксидов циркония (Zirco+).

АО «Обнинское научно-производственное предприятие «Технология» им. А.Г. Ромашина» производит огнеупорные материалы на основе оксидов циркония: керамическая плёнка из диоксида циркония, пористые элементы и диафрагмы для электрохимической очистки воды, слоистые структуры с покрытиями на основе диоксида циркония для изолирующих или герметизирующих элементов для электрохимических устройств, сопла и втулки для установок распыления металлических расплавов, твёрдые электролиты электрохимических твёрдооксидых топливных элементов и кислородных насосов, датчиков концентрации кислорода в расплавах металлов, тигли для черной и цветной металлургии для проведения термообработки различных материалов, электрохимические элементы в датчиках кислорода динамического типа бортовых систем безопасности и жизнеобеспечения и в атомной энергетике.

АО «НТЦ «Бакор» (г. Москва), АО «Шербинский завод электроплавленных огнеупоров» (г. Щербинка, Московская область) и АО «Боровичский комбинат огнеупоров» (г. Боровичи, Новгородская область) производит корундооксидциркониевые огнеупорные изделия и мортели (насыпные огнеупоры) для стекольной промышленности, а также изделия для непрерывной разливки стали на основе диоксида циркония или с добавкой циркона.

По динамике российского потребления цирконового концентрата наблюдается значительный рост потребления с 3,5 тыс. т в 1997 г. до 15 тыс. т в 2004 г. со стабилизацией на уровне 10–12 тыс. т/год до 2012 г. с кризисной просадкой до 7,7 тыс. т в 2009 г., после чего потребление этого товарного продукта колеблется в интервале 8–11 тыс. т/год (см. рис. 2). В пересчете на 100 % ZrO2 минимальное годовое потребление циркона https://mst.misis.ru/

2023;8(2):128–140

составляло 3,2 тыс. т в 1997 г., максимальное – 9,7 тыс. т в 2003 г., последнее в 2020 г. – 6,4 тыс. т (см. рис. 1).

В динамике российского собственно первичного предложения оксидов циркония (бадделеита + импорта синтетического оксида циркония) наблюдается рост потребления с 0,15 тыс. т в 1996 г. до 3,8 тыс. т в 2020 г. (см. рис. 2).

При переработке на российских предприятиях импортного циркона на оксиды к реализации направляется еще 2–3,5 тыс. т/год и, таким образом, если к 2010 г. суммарное потребление оксидов циркония в России составляло до 1 тыс. т [8], то в 2020 г. – 7,3 тыс. т/год.

В целом, используя национальное и импортное циркониевое сырье, на производство металлического циркония используется 30–60 % потребляемых сырьевых продуктов, на огнеупорные изделия – 40–60 %, на керамику – до 20 %, на абразивные материалы – до 5 %, на ферросплавы – до 2 %.

В то же время в мировой практике свыше 50 % направляется в производство массовых керамических изделий для глушения эмали, повышения ее прочности и снижения теплопроводности [9]. Это направление использования сдерживается в российских условиях именно тотальной импортозависимостью по циркониевому сырью [10], но опыт создания масштабного производства керамической плитки на Орловском заводе ООО «Керама Марацци», приведший к взрывному росту объемов ее производства и потребления в России в 2013–2015 гг., свидетельствует о насущной востребованности этой продукции и, соответственно, возрастании спроса на циркониевые и бадделеитовые сырьевые продукты.

Тотальная импортозависимость России по циркониевому сырью сдерживает и другие направления использования циркониевых продуктов:

– производство порошков карбида циркония [11] и диборида циркония [12] для изготовления абразивных материалов, износостойких покрытий и в составе твердых сплавов;

– использование оксидов циркония (допиро-ванных иттрием или скандием) в качестве твердых электролитов, устойчивых при высоких температурах в твердотопливных элементах преобразования химической энергии углеводородного топлива в электричество и тепло [13];

– гидрохимическое производство порошков оксида циркония стабилизированных магнием для изготовления термостойкого композиционного керамического материала [14].

Минерально-сырьевая база. В мировом пространстве в настоящее время разрабатывается только один тип циркониевых месторождений – современные прибрежно-морские титан-циркониевые россыпи с минимальными объемами вскрыши. На территории России также известны титан-циркониевые россыпи, но практически все они являются погребенными и с эпигенетическими изменениями свойств полезных минералов [15], что осложняет их разработку и снижает экономическую привлекательность для инвесторов. Наиболее привлекательными из них по качеству и количеству циркониевого сырья являются10 [2]:

-

– Лукояновское месторождение в Нижегородской области, содержащее в песках в среднем 13 кг/м3 циркона, запасы 389 тыс. т ZrO2;

-

– Бешпагирское месторождение в Ставропольском крае, 7,84 кг/м3, 166 тыс. т;

-

– Туганское месторождение в Томской области, 7,65 кг/м3, 1007 тыс. т;

-

– Центральное месторождение в Тамбовской области, 6,7 кг/м3, 830 тыс. т;

– Тарское месторождение в Омской области, 6,37 кг/м3, 181 тыс. т.

В настоящее время завершено строительство 1-й очереди Туганского ГОКа АО «Ильменит» и начата промышленная эксплуатация Туганского титан-циркониевого месторождения с годовым выпуском до 3,7 тыс. т цирконового концентрата, до 11,4 тыс. т ильменитового концентрата, до 0,8 тыс. т рутилового концентрата и до 220 тыс. м3 строительного песка [3]. Лукояновское, Бешпагирское и Центральное месторождения в настоящее время находятся в нераспределенном фонде недр.

Возможны и проекты освоения титан-циркониевых россыпных месторождений в дружественных странах – во Вьетнаме (месторождения Кам-Хоа, Ки-Нинь, Ке-Сунг и др.) [16], а также в ЮАР, где имеется опыт создания российско-африканских добывающих предприятий (импортирующих в Россию марганцевые руды) [17].

Бадделеитовые руды в карбонатитовых месторождениях , единственное месторождение которых разрабатывается в России, – Ковдорское в Мурманской области, включают значительные запасы циркония (2182 тыс. т ZrO2), но разрабатываются как попутный компонент из комплексных апатит-магнетитовых руд (среднее содержание 0,15 % ZrO2)11 [2]. Причем ввиду статуса попутного сырья для бадделеита имеют место невысокие показатели его извлечения в концентрат (30–40 %) и формирование хвостов, богатых этим минералом. На Ковдорском ГОКе к настоящему времени сформировалось техногенное месторождение, включающее 34 тыс. т ZrO2. Поэтому требуется продолжить работы по разработке технологий обогащения бадде-леитсодержащих руд с повышением его извлечения в концентрат.

В России известно и чисто бадделеитовое месторождение – Алгама в Хабаровском крае, являющееся генетическим аналогом (коры выветривания карбонатитов) месторождения Посус-ди-Калдас в Бразилии [18]. Но Алгаминское месторождение находится в отдаленной местности вне транспортных коммуникаций, не разведывалось и вряд ли в ближайшее время будет представлять промышленный интерес.

Хатьков В. Ю. и др. Обзор циркониевой отрасли России...

В России ранее были разведаны и другие типы комплексных рудных месторождений, включающих значительную минерализацию циркона 12. Из них следует отметить:

– Катугинское циркон-пирохлор-криолитовое месторождение в Забайкальском крае, с запасами 3086 тыс. т ZrO2 при среднем содержании 1,6 % ZrO2;

– Улуг-Танзегское циркон-пирохлор-колумбито-вое месторождение в Республике Тыва, 2900 тыс. т, 0,4 % ZrO 2 ;

– Зашихинское циркон-пирохлор-колумбито-вое месторождение в Иркутской области, 282 тыс. т, 0,46 % ZrO2.

– месторождение Сахарйок в Мурманской области с ресурсами 1625 тыс. т ZrO2.

Комплексные месторождения достаточно сложны в части обогащения их руд, селективности извлечения полезных минералов и компонентов и, что особенно рискованно, трудности управления объемами выпуска индивидуальных товарных продуктов, особенно в условиях изменений цен на них. Обычно выделяется главный товарный продукт, по которому планируется осуществление основного технологического процесса обогащения с оптимальным его выходом по качеству и количеству, а все остальные минеральные продукты учитываются по факту их выпуска как попутных компонентов. Для Катугинского и Улуг-Танзегского месторождений главным привлекательным компонентом комплексных руд является ниобий, для За-шихинского – тантал, и, таким образом, циркониевый продукт для этих объектов является второстепенным попутным полезным ископаемым.

В настоящее время на стадии доразведки и проектирования добывающего предприятия находится Зашихинское месторождение (владелец лицензии на недропользование – АО «Техноинвест Альянс»)13, причем главным привлекательным компонентом комплексных руд этого объекта в проекте является тантал (среднее содержание в рудах 0,03 % Ta2O5). Планируется годовой выпуск 8,2 тыс. т цирконового концентрата и 6 тыс. т пирохлорового концентрата, содержащего 220 т Ta2O5 и 2,5 тыс. т Nb2O5 [19]. Катугинское и Улуг-Танзегское месторождения располагаются в отдаленных местностях и ввиду низкой инвестиционной привлекательности из-за сложности обогащения их руд находятся в нераспределенном фонде недр.

За рубежом цирконсодержащие комплексные рудные месторождения также становятся предметом инвестиционной привлекательности, особенно на фоне истощения большинства разрабатываемых титан-циркониевых россыпей, но для них существует та же проблема множественности выпуска товарных продуктов и привязки планирования производства к главному минеральному или товарному продукту.

Подготавливаются к реализации проекты разработки месторождений, включающих извлечение цирконового концентрата: Тхор-Лэйк [20] и Стрейндж-Лейк [21] в Канаде, Беар Лодж в США [22], а также Зандкопсдрифт в ЮАР [23] и Танбриз в Гренландии [24] с главными компонентами в виде редкоземельных металлов.

Привлекательным становится и нетрадиционный тип циркониевого сырья – эвдиалитовых руд , известных на участке Аллуайв разрабатываемого Ловозерского редкометалльного месторождения. Ресурсы циркония в эвдиалитовых рудах на этом месторождении составляют 7275 тыс. т ZrO2 при бортовом содержании 2,5 % ZrO2. Главным компонентом, извлекаемым из эвдиалитового концентрата, здесь является цирконий, второстепенными – редкоземельные материалы [25]. Положительным моментом проекта разработки Аллуайвского участка эвдиалитовых руд является наличие вблизи инфраструктуры действующего горнодобывающего комплекса, рисковыми же факторами – отсутствие предприятия по переработке эвдиалитового концентрата и вероятность объявления на территории горного отвода месторождения особо охраняемых геологических памятников природы (пегматитовые тела «Шкатулка» и «Юбилейная») по примеру эвдиалитового месторождения Пиланесберг в одноименном национальном парке ЮАР.

Месторождения эвдиалитовых руд подготавливаются к разработке за рубежом – проект Дурбо на месторождении Тунги в Австралии (главный компонент – цирконий) [26], проект Нечалачо в Канаде [27] и проект Кван-Фьельд в Гренландии [28] (главные компоненты – редкие земли).

Обсуждение и выводы

В России длительное время (с 1992 г.) на рынке циркония был полностью импортозависимый поток цирконового концентрата и преимущественно экспортоориентированный поток бадделеитового концентрата. Лишь в 2022 г. началось массовое национальное производство селективно извлеченного цирконового концентрата при разработке Туганского титан-циркониевого месторождения.

В списке последних политических санкций нет упоминаний по запрету торговли с Россией по циркониевым рудам и концентратам, но их поставки с Украины прекращены, а основные мировые производители циркониевого сырья либо являются недружественными (США, Австралия), либо контролируются последними (операторы Namacwa Sands и KZN Sands в ЮАР американской компании Tronox, QMM на Мадагаскаре австралийской Rio Tinto, Tizir в Сенегале французской Eramet и австралийской MDL, Moma Titanium Minerals в Мозамбике ирландской Kenmare). Тем не менее для покрытия временного дефицита российского потребления цирконового концентрата (3–5 тыс. т/год) возможны поставки от независимых производителей из дружественных стран. Требуется увеличивать объемы уже осуществляемых поставок цирконового концентрата из Индонезии и согласовывать новые потоки его импорта из Вьетнама, Шри Ланки, Индии, Бразилии, Намибии, Кении, Танзании и других стран, в том числе и по схемам параллельного импорта.

2023;8(2):128–140

Перекрытие временного дефицита циркониевого сырья для российских нужд возможно также переориентированием товарного потока бадделеитового концентрата, производимого Ковдорским ГОКом, причем для выпуска, к примеру, металлического циркония его потребности составляют 2,2–3,3 тыс. т/год вместо 3,3–5,0 тыс. т/год цирконового концентрата [5]. Чепецкий МЗ уже с 2022 г. приступил к использованию бадделеитового концентрата.

При рассмотрении новых проектов производства циркониевого сырья имеются три группы предполагаемых объектов разработки: 1) традиционные рыхлые пески титан-циркониевых месторождений; 2) комплексные рудные редкометалльные месторождения, включающие извлекаемый полезный минерал – циркон, 3) комплексные редкометалльные месторождения эвдиалита, при переработке которого извлекается главный полезный компонент – цирконий.

Как уже отмечалось, разработка комплексных месторождений планируется исходя из выпуска главного полезного компонента, и объемы выпуска попутного цирконового концентрата становятся малоуправляемыми. Тем не менее осуществляемый проект освоения Зашихинского месторождения с танталом в качестве главного компонента реален в исполнении ввиду крайнего дефицита (полной импортозависимо-сти) этого продукта, а при этом на реализацию будет поставляться дополнительно до 8 тыс. т/год цирконового концентрата. В отношении же эвдиалитового Ловозерского месторождения (участок Аллуайв), несмотря на высокие содержания циркония (главного компонента) вопрос освоения остается открытым, т.к. в настоящее время нет примеров промышленной переработки подобных руд, а только проекты и намерения разработки таких месторождений.

Наиболее перспективным направлением развития национальной добычи циркониевого сырья является освоение подготовленных титан-циркониевых россыпных месторождений. Запуск в эксплуатацию 1-й очереди Туганского ГОКа позволит начиная с 2023 г. выпускать до 3,5 тыс. т цирконового концентрата (30 % российской потребности в этом продукте), а дальнейшее строительство 2-й очереди ГОКа при- ведет к увеличению его предложения до 15 тыс. т/год, что полностью перекроет российские потребности в циркониевом сырье. Ввиду возрастания российского спроса на циркониевое сырье возможно осуществление проектов разработки Центрального, Лукьяновского, Бешпагирского и Тарского россыпных титан-циркониевых месторождений, но при этом главными компонентами выпуска на них будут ильменитовый и рутиловый концентраты с подчиненным значением попутного цирконового концентрата. Главной проблемой освоения российских россыпных титан-циркониевых месторождений являются трудности в обеспечении удовлетворительного качества получаемых товарных концентратов. Одной из причин низкого качества концентратов является наличие на зернах циркона, ильменита и рутила новообразованных пленок лимонита, каолина и других экзогенных минералов. Эта проблема требует решения путем развития и применения новых технологий обогащения концентратов, что позволит повысить экономическую эффективность разработки российских россыпных месторождений.

Создание зарубежных совместных предприятий по добыче циркониевого и титанового сырья во Вьетнаме и ЮАР для последующих поставок добытого сырья в Россию возможно, но здесь возникает влияние фактора времени в координации с вводом в эксплуатацию новых национальных производств циркониевого и титанового сырья. Тем не менее вопрос их создания остается актуальным, а реализация этих проектов должна быть направлена не только на российские потребности в этом сырье, но и на их мировые рынки.

Наметившийся тренд снижения импортозависи-мости по циркониевому сырью, а в дальнейшем и ее ликвидация позволят нарастить потребление циркона и оксидов циркония в самом емком направлении их использования – для глушения глазури керамической плитки. Наличие независимой и достаточной национальной добывающей базы циркониевого сырья позволит развивать российское производство циркония металлического, циркониевых огнеупорных и абразивных продуктов, твердотопливных энергетических элементов и других цирконийсодержащих приложений.

2023;8(2):128–140

Список литературы Обзор циркониевой отрасли России: состояние, проблемы обеспечения сырьем

- Fedoseev S., Tcvetkov P., Sidorov N. Development potential of Russian zirconium industry on world markets. Journal of business and retail management research. 2017;12(1):41-48. URL: https://jbrmr.com/cdn/article_file/content_50624_17-10-04-21-28-12.pdf

- Быховский Л. З., Ремизова Л. И., Чеботарева О. С. Циркониевое сырье России: состояние и перспективы освоения минерально-сырьевой базы. Минеральные ресурсы России. Экономика и управление. 2017;(2):11-18.

- Кабанов А. А., Ахмадщин Н. Ю. Туганское месторождение - первенец промышленной разработки титаноциркониевых россыпей России. Горный журнал. 2021;(10):54-64.

- Ларичкин Ф. Д., Воробьев А. Г., Новосельцева В. Д. и др. Цирконий: ресурсы, рынки, перспективы. Цветные металлы. 2013;(11):17-21.

- Шаталов В. В., Никонов В. И., Коцарь М. Л. Перспективы сырьевого обеспечения ядерной энергетики России цирконием и гафнием до 2030 г. Атомная энергия. 2008;105(4):190-194. (Перев. вер.: Shatalov V. V., Nikonov V. I., Kotsar M. L. Prospects for zirconium and hafnium supplies for nuclear power in Russia up to 2030. Atomic Energy. 2008;105(4):242-247. https://doi.org/10.1007/s10512-009-9092-7)

- Boyarko G. Yu., Khatkov V. Yu., Bolsunovskaya L. M. The dynamics of ferroalloys commodity flows within Russia. CIS Iron and Steel Review. 2021;21:23-33. https://doi.org/10.17580/cisisr.2021.01.04

- Вдовин К. Н., Пивоварова К. Г., Понамарева Т. Б., Феоктистов Н. А. Совершенствование состава противопригарной цирконовой краски для стального литья. Литейщик России. 2018;(6):14-17.

- Петров И. М. Потребление диоксида циркония для выпуска высокотехнологичной керамики. Разведка и охрана недр. 2011;(6):90-92.

- Perks C., Mudd G. Titanium, zirconium resources and production: A state of the art literature review. Ore Geology Reviews. 2019;107:629-646. https://doi.org/10.1016/j.oregeorev.2019.02.025

- Загайнов С. В., Рейнбах О. Е. Керамическая промышленность как основная отрасль потребления циркона. Российский экономический интернет-журнал. 2017;(1):1-9.

- Alekseeva T. I., Galevsky G. V., Rudneva V. V., Galevsky S. G. Application of zirconium carbide: Assessment, determination of dominant trends and prospects. In: 20th International Scientific and Research Conference - Metallurgy: Technologies, Innovation, Quality, metallurgy. iop Conference Series: Materials Science and Engineering. 15-16 November, 2017. Novokuznetsk, Russia. 2018;411(119):012007. https://doi.org/10.1088/1757-899X/411/1/012007

- Портнова Е. Н. Способы повышения механических характеристик керамики на основе диборидов циркония и гафния (обзор). Вестник Пермского университета. Серия: Химия. 2020;10(2):180-190. https://doi.org/10.17072/2223-1838-2020-2-180-190

- Ахунова Д. Р., Попова Н. А., Лукин Е. С. и др. Композиционная керамика на основе диоксида циркония для твердотопливных элементов (обзор). Успехи в химии и химической технологии. 2022;36(3):13-15.

- Харитонов Д. В., Шинкевич А. И., Малышева Т. В. Потенциал российской сырьевой базы циркония для производства огнеупорных материалов на основе ZrO2. Черные металлы. 2022;(8):17-21. https://doi.org/10.17580/chm.2022.08.03

- Патык-Кара Н. Г., Левченко Е. Н., Стехин А. И. и др. Минеральные ассоциации титано-циркониевых песков месторождения Центральное (Восточно-Европейская платформа). Геология рудных месторождений. 2008;50(3):246-270. (Перев. вер.: Patyk-Kara N. G., Bochneva A. A., Chizhova I. A., et al. Mineral assemblages of titanium-zirconium sands at the central deposit, the East European platform. Geology of Ore Deposits. 2008;50(3):218-239. https://doi.org/10.1134/S1075701508030045)

- Кюи Н. Ч. Т., Кириченко Ю. В. Минеральный потенциал подводных месторождений в Южно-Китайском море Вьетнама. Горная промышленность. 2020;(1):140-143. https://doi.org/10.30686/1609-91922020-1-140-143

- Боярко Г. Ю., Хатьков В. Ю. Критические товарные потоки марганцевого сырья в России. Известия Томского политехнического университета. Инжиниринг георесурсов. 2020;331(4):38-53. https://doi.org/10.18799/24131830/2020/4/2592

- Bagdasarov Yu. A., Pototskiy Yu. P., Zinkova O. N. Baddeleyite-containing stratiform bodies in old carbonate sequences. A possible new genetic type of zirconium deposits. Transactions of the USSR Academy of sciences. Earth science sections. 1990;315(6):144-148.

- Селезнёв А. О. Текущий статус разработки Зашихинского месторождения: проблемы и перспективы. М.: АО «Техноинвест Альянс»; 2021. 12 с. URL: https://vims-geo.ru/documents/515/15.20_Селезнев_Презентация_ТЕХНОИНВЕСТ_АЛЬЯНС_ВИМС.pdf

- Sheard E. R., Williams-Jones A. E., Heiligmann M., et al. Controls on the concentration of zirconium, niobium, and the rare earth elements in the Thor Lake rare metal deposit, Northwest Territories, Canada. Economic Geology. 2012;107(1):81-104. https://doi.org/10.2113/econgeo.107.1.81

- Gysi A. P., Williams-Jones Anthony E., Collins P. Lithogeochemical vectors for hydrothermal processes in the Strange Lake peralkaline granitic REE-Zr-Nb deposit. Economic geology. 2016;111(5):1241-1276. https://doi.org/10.2113/econgeo.111.5.1241

- Moorea M., Chakhmouradiana A. R., Marianob A. N., Sidhua R. Corrigendum to “Evolution of rareearth mineralization in the Bear Lodge carbonatite, Wyoming: Mineralogical and isotopic evidence”. Ore Geology Reviews. 2015;64:499-521. https://doi.org/10.1016/j.oregeorev.2014.03.015

- Riesgo García M. V., Krzemień A., Sáiz Bárcena L. C., et al. Scoping studies of rare earth mining investments: Deciding on further project developments. Resources Policy. 2019;64:101525. https://doi.org/10.1016/j.resourpol.2019.101525

- Schønwandt H. K., Barnes G. B., Ulrich T. A description of the world-class rare earth element deposit, Tanbreez, South Greenland. Rare Earths Industry: Technological, Economic, and Environmental Implications. 2015:73-85. https://doi.org/10.1016/B978-0-12-802328-0.00005-X

- Чантурия В. А. Научное обоснование и разработка инновационных процессов извлечения циркония и РЗЭ при глубокой и комплексной переработке эвдиалитового концентрата. Записки Горного института. 2022;256:505-516. https://doi.org/10.31897/PMI.2022.31

- Spandler C., Morris C. Geology and genesis of the Toongi rare metal (Zr, Hf, Nb, Ta, Y and REE) deposit, NSW, Australia, and implications for rare metal mineralization in peralkaline igneous rocks. Contributions to Mineralogy and Petrology. 2016;171(121):104. https://doi.org/10.1007/s00410-016-1316-y

- Möller V., Williams-Jones A. E. Magmatic and hydrothermal controls on the mineralogy of the basal zone, Nechalacho REE-Nb-Zr deposit, Canada. Economic geology. 2017;112(8):1823-1856. https://doi.org/10.5382/econgeo.2017.4531

- Riesgo García M. V., Krzemień A., Manzanedo del Campo M. Á., et al. Rare earth elements mining investment: It is not all about China. Resources Policy. 2017;53:66-76. https://doi.org/10.1016/j.resourpol.2017.05.004