Обзор финансовых рынков (29 мая – 4 июня 2020 г.)

")

Автор: Абрамов А.Е., Радыгин А.Д., Чернова М.И., Косырев А.Г.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 16 (118), 2020 года.

Бесплатный доступ

За прошедшую неделю (29 мая – 4 июня) рынки акций, облигаций и нефти во многих странах, включая Россию, росли на оптимизме постепенного снятия ограничений на работу бизнеса и продолжения мер по его поддержке со стороны государства. Из наиболее благоприятных событий можно выделить принятие крупного пакета помощи бизнесу со стороны ЕЦБ и оптимизм властей США относительно перспектив появления вакцины от коронавируса. Фондовые индексы четырех бирж в мире восстановились до предкризисного уровня. Доходность высокодоходных корпоративных облигаций в США и в России опустилась ниже уровня 2019 г. В столь оптимистичной ситуации можно выделить два риска. Первый заключается в том, что восстановление фондовых индексов и долговых рынков пока происходит преимущественно за счет щедрых мер государственной поддержки. Свертывание данных мер и постепенный выход из режимов количественного смягчения в будущем может обречь рынки акций на длительную стагнацию и породить кризис ликвидности на финансовом рынке. Второе: открытие экономик несет риски второй волны эпидемии, что может обратить вспять прежние усилия стран по стабилизации экономик и финансовых рынков.

Короткий адрес: https://sciup.org/170176149

IDR: 170176149

Текст научной статьи Обзор финансовых рынков (29 мая – 4 июня 2020 г.)

Источник: расчеты авторов по данным Thomson Reuter и информационного портала компании «Финам» (URL: .

Индикаторы кризиса на российском финансовом рынке

С декабря 2019 г. среднемесячная цена на нефть марки Brent снизилась на 40,96% ( рис. 3 ), однако в апреле-июне 2020 г. цена на нефть восстанавливается. За апрель-июнь рост составил 17,98 п.п. Положительно влияют на рост постепенное ослабление ограничений, введенных вследствие пандемии Covid-19 и снижение добычи ключевыми нефтедобывающими компаниями согласно сделке ОПЕК+.

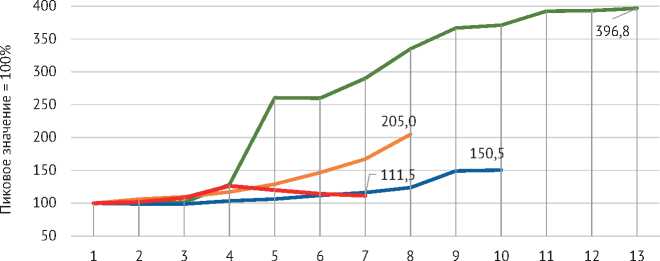

С декабря 2019 г. ослабление рубля к доллару составило 11,48% ( рис. 4 ). Начиная с марта рубль постепенно укреплялся, за последнюю неделю укре-

Месяцев

16(118) 2020

^^^^е1998 г. ^^^^е2008 г. ^^^^е2014 г. ^^^^е2020 г.

Примечание. Курс доллара в рублях в июне 2020 г. – по состоянию на 4 июня 2020 г.

Рис. 4. Изменения ежемесячных значений курса доллара в рублях по отношению к его пиковым значениям в мае 1998 г., в мае 2008 г., в июле 2014 г. и в декабре 2019 г., % (пик = 100%)

Источник: расчеты авторов по данным Банка России.

^^^^е1998 г. ^^^^е 2008 г.

^^^^е2014 г.

Месяцев ^^^^е2020 г.

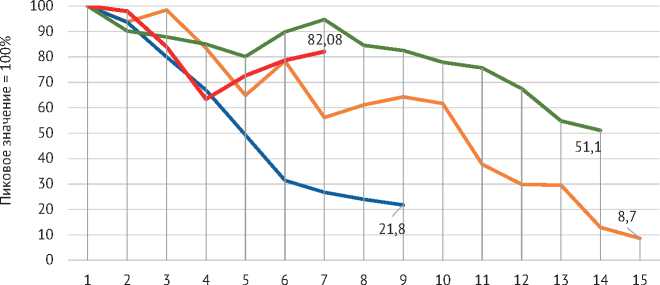

Примечание. Значение индекса РТС в июне 2020 г. – по состоянию на 4 июня 2020 г.

Рис. 5. Изменения индекса РТС по отношению к его пиковым значениям в июле 1997 г. (в преддверии кризиса 1998 г.), в мае 2008 г., в феврале 2014 г. и в декабре 2019 г., % (пик = 100%)

Источник: расчеты авторов по данным Московской биржи.

пление составило 2,8 п.п. По данным «Финам», 4 мая цена при закрытии торгов составила 68,34 руб. за доллар.

Как видно из рис. 5 , з а период с д екабря 2019 г. по 4 июня индекс РТС снизился на 17,92% (по состоянию на 28.05.2020 данный показатель – 21,3%). За последнюю неделю, с 28 мая по 4 июня 2020 г., индекс вырос 3,38 п.п. За три последних месяца рост индекса составил 18,7 п.п.

Фондовые индексы и курсы валют в мире

В табл. 2 показано изменение индексов национальных бирж с января 2020 г. Все данные (кроме индекса РТС) представлены в национальных валютах.

Как видно из таблицы, рост индексов, свидетельствующий о восстановлении рынков, наблюдался уже на четырех биржах – биржа Китая (Шэньчжэньская фондовая биржа) – 7,8%, США (NASDAQ) – 7,2%, Дании (KAX) – 5,1% и на фондовой бирже Аргентины (MerVal) – 4,8%.

Наибольшее снижение с начала года, как и неделю назад, можно наблюдать у индекса греческой фондовой биржи (ATHEX) – 26,1% (рост индекса в июне составил 2 п.п.). В июне все, без исключения, индексы национальных бирж показали незначительный рост, средний прирост составил 5,6%. Лидером среди растущих индексов по-прежнему является индекс аргентинской биржи – 15,5%, а также примерно одинаковые изменения произошли на биржах ЕС – Италии, Испании, Бельгии, Германии, Франции – 8,7–9,6%. Индекс РТС вырос на 4,5%, IMOEX – всего на 1,7%.

16(118) 2020

С начала 2020 г. почти все валюты в разной степени ослабли по отношению к доллару ( табл. 3 ). Укрепились лишь несколько валют – сам доллар, представленный Bloomberg Dollar Spot Index (2%), филлипинский песо (1,9%), шведская крона (1,8%), Евро (1,1%), и в равной степени швейцарский франк и болгарский лев (1%). С начала июня большинство валют показали небольшое укрепление (в среднем 2,2%), наиболее укрепились в июне норвежская крона и чилийский песо – 4,5%. Укрепление российского рубля в начале июн я составило 2%.

Мониторинг экономической ситуации в России

Таблица 2

Динамика индексов национальных бирж в 2020 г., % (по состоянию на 4 июня 2020 г.)

16(118) 2020

|

Прирост |

||

|

С начала 2020 г. |

В июне 2020 г. |

|

|

Китай – Шэньчжэньская фондовая биржа |

7,8 |

3,9 |

|

США – NASDAQ (композитный индекс) |

7,2 |

1,3 |

|

Дания – Копенгагенская биржа (KAX) |

5,1 |

0,6 |

|

Аргентина – биржа Буэнос-Айреса (MerVal) |

4,8 |

15,5 |

|

Южная Корея – Корейская биржа (KOSPI) |

-0,7 |

7,5 |

|

Малайзия – Малайзийская биржа (KLSE) |

-2,0 |

5,6 |

|

Португалия – Лиссабонская биржа (Euronext) |

-2,6 |

4,7 |

|

Финляндия – биржа Хельсинки (OMXH) |

-2,8 |

3,7 |

|

Япония – Токийская биржа (Nikkei 225) |

-3,4 |

4,5 |

|

Швеция – Стокгольмская биржа (OMX) |

-3,4 |

5,0 |

|

США – индекс Standard & Poor’s 500 |

-3,7 |

2,2 |

|

Турция – Borsa İstanbul (ISE-100) |

-3,9 |

4,2 |

|

Китай – Шанхайская фондовая биржа |

-3,9 |

2,8 |

|

Германия – Франкфуртская биржа (DAX) |

-4,7 |

8,9 |

|

Швейцария – Швейцарская биржа (SIX) |

-4,9 |

2,6 |

|

Южная Африка – Йоханнесбургская биржа (All Share) |

-5,8 |

6,6 |

|

Нидерланды – Амстердамская биржа (AEX–25) |

-6,8 |

5,8 |

|

США – индекс Доу Джонса |

-7,9 |

3,5 |

|

Канада – биржа Торонто (TSE 300) |

-8,6 |

2,2 |

|

Россия – Московская биржа (IMOEX) |

-8,7 |

1,7 |

|

Тайланд – биржа Таиланда (SET) |

-9,1 |

6,9 |

|

Норвегия – биржа Осло (OBX) |

-9,8 |

6,1 |

|

Австралия – Австралийская биржа (AS30) |

-10,1 |

4,2 |

|

Польша – Варшавская биржа (WIG) |

-11,5 |

6,4 |

|

Бельгия – Брюссельская биржа (BEL–20) |

-11,8 |

9,0 |

|

Гонконг – Гонконгская биржа (Hang Seng) |

-12,1 |

7,9 |

|

Мексика – Мексиканская биржа (IPC) |

-13,0 |

4,8 |

|

Сингапур – Сингапурская биржа (Straits) |

-14,6 |

9,6 |

|

Франция – Парижская биржа (CAC 40) |

-14,6 |

8,7 |

|

Великобритания – Лондонская биржа (FTSE 100) |

-14,9 |

5,6 |

|

Италия – Итальянская биржа (FTSEMIB) |

-15,1 |

9,6 |

|

Индия – биржа Индии (NIFTY) |

-16,7 |

5,9 |

|

Чили – Фондовая биржа Сантьяго (IPSA) |

-16,8 |

6,5 |

|

Филиппины – Филиппинская биржа (PSE Comp) |

-17,3 |

10,7 |

|

Россия – (РТС) |

-17,7 |

4,5 |

|

Венгрия – Будапештская биржа (BUX) |

-18,0 |

5,3 |

|

Бразилия – биржа Сан-Паулу (Bovespa) |

-18,9 |

7,4 |

|

Испания – Мадридская биржа (Ibex 35) |

-19,0 |

9,0 |

|

Кипр – Кипрская биржа (CSE) |

-25,9 |

0,7 |

|

Греция – биржа Афин (ATHEX) |

-26,1 |

3,8 |

Источник: индексы бирж в национальной валюте (кроме индекса РТС) – Bloomberg.

Таблица 3

Динамика курсов национальных валют к доллару США в 2020 г., % (значения валютных курсов по состоянию на 4 июня 2020 г.)

|

Прирост |

|||

|

с начала 2020 |

за 05.2020 |

за 1–4.06.2020 |

|

|

Доллар США (Bloomberg Index) |

2,0 |

-1,2 |

-1,6 |

|

Филиппинский песо |

1,9 |

0,0 |

1,5 |

|

Шведская крона |

1,8 |

3,5 |

2,5 |

|

Евро |

1,1 |

1,3 |

2,1 |

|

Швейцарский франк |

1,0 |

0,4 |

0,3 |

|

Болгарский лев |

1,0 |

1,4 |

2,0 |

|

Вьетнамский донг |

-0,4 |

0,7 |

0,1 |

|

Японская иена |

-0,6 |

-0,6 |

-1,3 |

|

Индонезийская рупия |

-1,3 |

3,3 |

4,4 |

|

Кувейтский динар |

-1,6 |

0,3 |

0,1 |

|

Китайский юань |

-1,9 |

-1,0 |

0,6 |

|

Чилийский песо |

-2,2 |

3,3 |

4,5 |

|

Венгерский форинт |

-2,9 |

3,2 |

2,8 |

|

Польский злотый |

-3,4 |

3,5 |

2,1 |

|

Казахстанский тенге |

-3,8 |

4,3 |

4,2 |

|

Южнокорейский вон |

-4,3 |

-1,4 |

2,0 |

|

Британский фунт стерлингов |

-4,6 |

-2,0 |

2,4 |

|

Тайский бат |

-5,5 |

2,0 |

1,1 |

|

Норвежская крона |

-5,6 |

5,4 |

4,5 |

|

Индийская рупия |

-5,8 |

-0,2 |

-0,2 |

|

Российский рубль |

-9,8 |

6,0 |

2,0 |

|

Украинская гривна |

-10,7 |

0,3 |

1,1 |

|

Турецкая лира |

-12,2 |

2,5 |

0,6 |

|

Мексиканский песо |

-13,1 |

9,0 |

1,8 |

|

Аргентинский песо |

-13,2 |

-2,7 |

-0,7 |

|

Южно-Африканский рэнд |

-17,0 |

5,6 |

4,0 |

|

Бразильский реал |

-21,5 |

2,8 |

4,3 |

Источник: Bloomberg.

Ключевые индикаторы долговых рынков в мире

16(118) 2020

Премия по кредитным дефолтным свопам (CDS) на 5-летние государственные ценные бумаги, выпущенные в долларах США, начиная с мая 2020 г. сократилась во всех рассматриваемых странах. По сравнению с началом мая премия за риск сократилась в среднем в 1,8 раза. Наибольшее сокращение можно отметить у Аргентины (в 6,1 раза), а также у России (в 1,8 раза), Португалии (в 1,7 раза), а также у Греции, Испании, Франции и Японии (в 1,6 раза). Для Аргентины показатель CDS сократился ниже уровня начала 2020 г. на 481 б.п., что, скорее всего, связано с продлением срока принятия решения о реструктуризации государственного долга аргентины до 12 июня. CDS остальных рассматриваемых стран сократились в среднем в 1,2 раза.

Таблица 4

Премии по CDS выборочных развитых и развивающихся стран, б.п.

|

01.01.2020 |

28.05.2020 |

04.06.2020 |

|

|

Аргентина |

3410,03 |

7490,804 |

2928,90 |

|

Турция |

275,52 |

550,058 |

463,55 |

|

Италия |

128,80 |

191,94 |

167,71 |

|

Греция |

112,47 |

201,979 |

160,94 |

|

Россия |

59,15 |

120,222 |

93,06 |

|

Испания |

42,09 |

81,397 |

74,09 |

|

Португалия |

38,09 |

79,397 |

67,79 |

|

Китай |

30,22 |

51,788 |

47,76 |

Источник: премии по 5-летним долларовым CDS – Bloomberg по состоянию на 4 июня 2020 г.

Иные важные индикаторы рынков

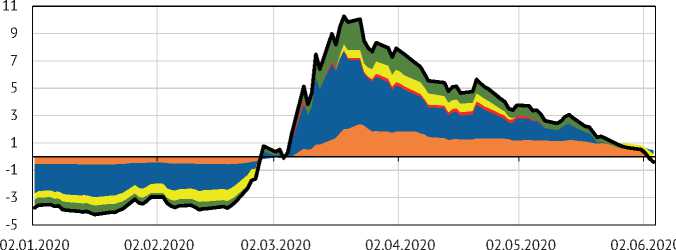

Индекс финансового стресса (OFR Financial Stress Index) Казначейства США характеризует ежедневный уровень стресса на мировых финансовых рын-ках1.

С марта 2020 г. индекс впервые за последние 3 года вышел в положительную зону ( рис. 6 ), 16 марта его уровень достиг уровня марта 2008 г. Однако с середины апреля наблюдается спад индекса.

На 4 июня 2020 г. индекс финансового стресса, как видно из графика, вернулся к уровню марта 2020 г. и продолжает снижаться, свидетельствуя о том, что Казначейство не видит условий для возникновения финансовых стрессов на рынках.

К июню 2020 г. доходность высокодоходных (мусорных) корпоративных облигаций (ВДО) в России и США снизилась до докризисного уровня ( рис. 7 ).

В России эффективная доходность ВДО в 2019 г. не опускалась ниже 13%, в декабре 2019 г. составила 13,7%, а в январе резкое снижение до 11% было обусловлено почти полной приостановкой первичных размещений. Пик по российским ВДО в 20,32% был достигнут 19 марта 2020 г., после которого уже в конце апреля ставки вернулись к декабрьским значениям. В мае и начале июня они продолжили снижаться, несмотря на продолжение самоизоляции и негативного влияния пандемии на экономическую обстановку вплоть до 12,38%, что даже ниже уровня 2019 г.

В США наблюдалось схожее восстановление ставок, которое во многом обусловлено государственной поддержкой и программами покупки, в том числе, мусорных облигаций и облига ционных фондов. Даже несмотря на

16(118) 2020

16(118) 2020

^™ Кредитный рынок ^™ Волатильность

^™ Безопасные активы ^е Финансирование

^™ Стоимость активов ^^^^^Индекс финансового стресса OFR

Рис. 6. Индекс финансового стресса OFR и его компоненты, 2017–2020 гг.

Источник: Office of Financial Research. «OFR Financial Stress Index».

URL:

Примечание. эффективная доходность российских ВДО по данным индекса Cbonds-CBI RU High Yield YTM eff , американских – индекса ICE BofA US High Yield Index Effective Yield на 4 июня 2020 г.

Рис. 7. Эффективная доходность высокодоходных облигаций в США и России, %, 2019–2020 гг.

это, ставки в США до сих пор не вернулись на уровень декабря 2019 г. (5,75%). Ставки к 3 июня снизились лишь до 6,26%, что соответствует уровню 6 марта 2020 г. или мая-июня 2019 г. Таким образом, наблюдается сразу два интересных события: снижаются до предкризисного уровня риски высокодоходных облигаций, которые наиболее уязвимы к кризису, и российские ценные бумаги восстанавливаются значительно быстрее и сильнее при практически полном отсутствии официальной поддержки государства рисковых активов на фондовых рынках.

* * *

За прошедшую неделю рынки акций, облигаций и нефти во многих странах, включая Россию, росли на оптимизме постепенного снятия ограничений на работу бизнеса и продолжения мер по его поддержке со стороны государства. В начале июня продолжился процесс укрепления национальных валют, включая рубль. Цены на нефть растут на основе надежд участников рынка на сохранение ранее достигнутых ограничений по ее производству.

Из наиболее благоприятных событий можно выделить принятие крупного пакета помощи бизнесу со стороны ЕЦБ и оптимизм властей США относительно перспектив появления вакцины от коронавируса.

Фондовые индексы четырех бирж в мире восстановились до предкризисного уровня. Доходность высокодоходных корпоративных облигаций в США и в России опустилась ниже уровня 2019 г. Премии за риск по суверенным долгам развивающихся стран снижаются.

В столь оптимистичной ситуации можно выделить два риска. Первый заключается в том, что восстановление фондовых индексов и долговых рынков пока происходит преимущественно за счет щедрых мер государственной поддержки. Свертывание данных мер и постепенный выход из режимов количественного смягчения в будущем может обречь рынки акций на длительную стагнацию и породить кризис ликвидности на финансовом рынке. Второе: открытие экономик несет риски второй волны эпидемии, что может обратить вспять прежние усилия стран по стабилизации экономик и финансовых рынков.

Из экспертных мнений, высказанных на прошедшей неделе, можно выделить интервью известного американского экономиста Л. Саммерса, предупреждавшего об опасности длительной стагнации экономики в будущем в условиях низкой «вечной» инфляции и избытка сбережений, препятствующего росту потребительского спроса.

Список литературы Обзор финансовых рынков (29 мая – 4 июня 2020 г.)

- Powell D. ECB REACT: Lagarde Fires Her Bazooka, Now It’s Over to Brussels // Bloomberg. 4 June 2020.

- Weber A., Ram V. ECB Rates Decision, Lagarde Briefing. Piotr Skolimowski // Bloomberg. 4 June 2020.

- Lagarde Christine, President of the ECB, Luis de Guindos, Vice-President of the ECB (2020). Press conference. Frankfurt am Main, 4 June 2020.

- Fairless Tom (2020). European Central Bank Ramps Up Stimulus Program Beyond $1.5 Trillion // The Wall Street Journal on-line. June 4.

- Jennen B., Delfs A. Merkel Seals $145 Billion Stimulus to Lift Battered Economy // Bloomberg. 4 June 2020.

- Follain J., Sirletti S., Migliaccio A. Italy State Failing Businesses Just When They Need It Most // Bloomberg. 4 June 2020.

- Smith G., Blas J., Wardany S. OPEC+ Unity Shaken as Iraq Pushed to Atone for Oil Cheating // Bloomberg. 4 June 2020.

- Jagadeesh N. Believe It or Not, Europe Is Finally Outperforming Wall Street // Bloomberg. 4 June 2020.

- Weiland N., Sanger D. E. Trump Administration Selects Five Coronavirus Vaccine Candidates as Finalists // Bloomberg. 3 June 2020.

- Summers Lawrence (2020). Accepting the Reality of Secular Stagnation // Finance & Development, March 2020.

- Zeitlin Matthew (2020). Key Economic Indicators Are Weirdly Inverted. It’s a Warning Sign // Barron’s on-line. June 2.