Обзор финансовых рынков (с 16 октября до 1 декабря 2020 года)

")

Автор: Абрамов А.Е., Косырев А.Г., Радыгин А.Д., Чернова М.И.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 29 (131), 2020 года.

Бесплатный доступ

Изменения на фондовых рынках, происходящие в конце 2020 г., свидетельствуют о формировании ожиданий роста рынка акций, основанных на сценарии относительно быстрого восстановления ведущих экономик мира. В условиях мягкой денежно-кредитной политики центральных банков это создает риски формирования пузырей тех или иных финансовых активов. Учитывая, что во многих странах, включая Россию, во время пандемии на рынок пришли миллионы неискушенных инвесторов, это предполагает рост ответственности регулирующих органов за поддержание стабильности финансовых рынков и защиту интересов частных инвесторов.

Короткий адрес: https://sciup.org/170176048

IDR: 170176048

Текст научной статьи Обзор финансовых рынков (с 16 октября до 1 декабря 2020 года)

Ожидания скорого начала массовой вакцинации от коронавируса в разных странах, надежды на прогресс в нормализации глобальных торговых отношений с учетом результатов выборов президента США и ряд иных факторов ускорили рост фондовых индексов. На конец ноября 2020 г. примерно половина анализируемых мировых индексов акций в долларах восстановилась и выросла по отношению к их значению на начало текущего года.

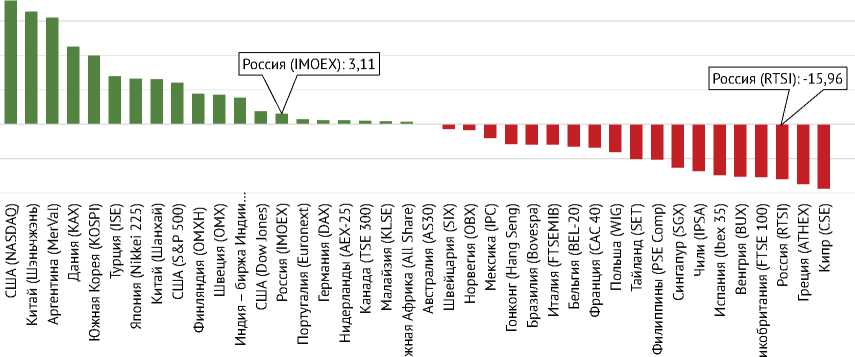

Примечателен рост не только индексов США (особенно NASDAQ) и Китая, но и таких развивающихся рынков, как Аргентина, Турция, Индия. На этом фоне выделяется медленное восстановление индекса РТС, который, несмотря на быстрый рост в ноябре (около 20% за месяц), не сумел компенсировать падение и остается на 16% ниже значений на начало года ( рис. 1 ) .

29(131) 2020

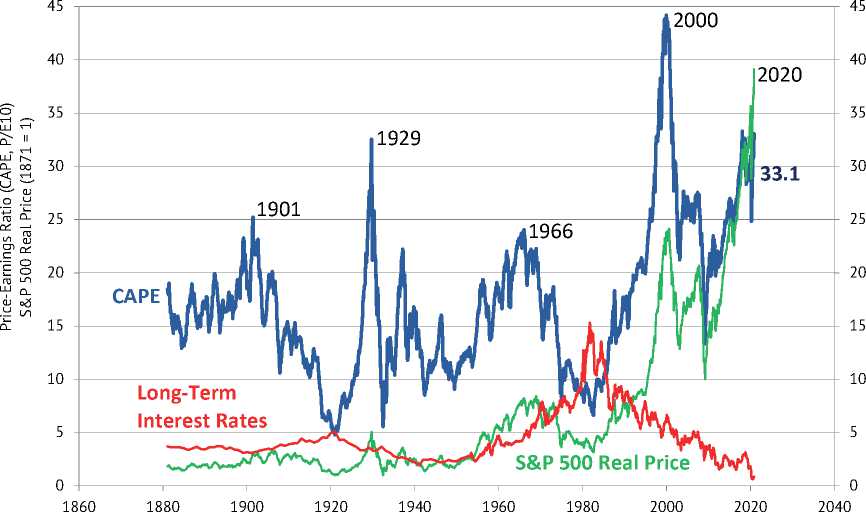

Восстановительный рост фондовых индексов, несмотря на сохраняющуюся неопределенность в мировой экономике и риски суверенных долгов, создает предпосылки для формирования ценовых пузырей на рынке акций. Одним из предикторов кризисов на рынке акций считается индикатор CAPE Шиллера, который отражает отношение реальной (с поправкой на инфляцию) цены акций к 10-летнему среднему значению реальной прибыли на акцию. По состоянию на 25 ноября 2020 г. он вырос до 33,1, что соответствует его значению перед началом Великой депрессии 1929 г. Одновременно в конце 2020 г. ускорился рост индекса S&P 500, что в совокупности с ростом CAPE можно считать тревожной тенденцией ( рис. 2 ).

-10

-20

Рис. 1. Прирост ряда индексов акций национальных бирж с 1 января по 30 ноября 2020 г., %

Источник: Bloomberg по состоянию на 1 декабря 2020 г.

Long-Term

Источник: Robert J. Shiller, URL:

29(131) 2020

Появлению пузырей способствуют три фактора: наличие привлекательных для инвесторов инноваций, мягкая денежно-кредитная политика центральных банков и рост склонности инвесторов к краткосрочным спекуляциям1.

Крах финансовых пузырей на развивающихся рынках может привести не только к сугубо финансовым потерям участников рынка, но и к радикальным изменениям экономической политики. Наглядный пример – кризис рынка акций в Китае в июне 2015 г., который стал одним из факторов разворота экономического курса страны в сторону государственного капитализма и усиления партийного контроля за частным бизнесом.

Одним из актуальных примеров существенных изменений отношения власти к частному бизнесу является решение об остановке крупнейшего в мире IPO акций китайской финтех компании Ant Group. Оно было принято по личному указанию председателя КНР Си Цзиньпина1. 24 октября, за несколько дней до IPO, основной собственник компании Джек Ма выступил с резкой критикой все более жесткого финансового регулирования со стороны правительства и политики сдерживания развития технологий. Подобная критика финансовой политики властей, по данным WSJ, была крайне болезненно воспринята лидером нынешнего Китая.

В результате перестановок в администрации США при вновь избранном президенте ряд компаний, и прежде всего управляющая компания BlackRock, существенно увеличили свой административный ресурс. Ожидается, что Джо Байден назначит руководителя отдела устойчивого инвестирования BlackRock Брайана Диза (Brian Deese) главой Национального экономического совета (National Economic Council). Кроме того, начальник офиса по работе с персоналом BlackRock Адевале «Уолли» Адейемо (Adewale «Wally» Adeyemo) станет вторым по важности должностным лицом в Министерстве финансов2.

BlackRock сыграла важную роль в некоторых спорных инициативах, отстаиваемых китайским руководством. Китай активно лоббировал решение администратора индексов MSCI Inc. о включении акций типа А китайских компаний в портфель индекса развивающихся стран. BlackRock сначала выступала против этого предложения, но затем поддержала его. В результате доля акций китайских компаний в этом индексе выросла с 28% в 2018 г. до 40% в 2020 г.

29(131) 2020

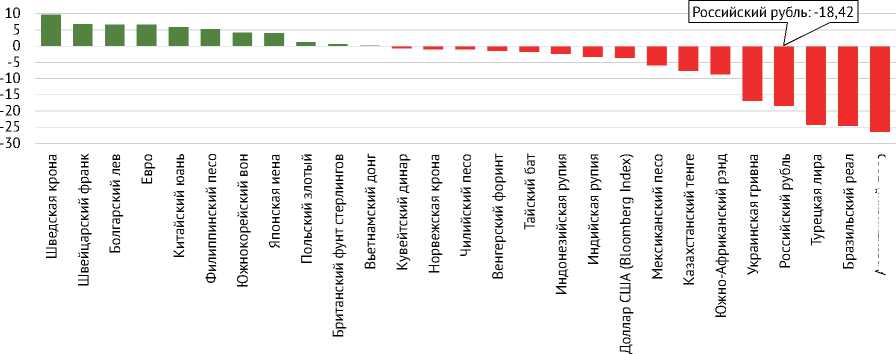

Российский фондовый рынок, на который пришло около 8 млн частных инвесторов, по нашим оценкам, оказывается подвержен рискам возникновения пузыря цен акций. При этом пока, как было показано на рис. 1 , индекс РТС остается на отметке ниже 16% от своего значения на начало 2020 г. Кроме того, как следует из рис. 3 , за 11 месяцев 2020 г. курс рубля к доллару снизился на 18,4%, что сопоставимо с обесценением украинской гривны, турецкой лиры и бразильского реала.

Аргентинский песо

Рис. 3. Динамика курсов национальных валют к доллару с 1 января 2020 г., %

Источник: данные Bloomberg по состоянию на 1 декабря 2020 г.

Однако по мере выхода мировой экономики из рецессии в 2021 г., восстановления спроса на нефть, укрепления рубля и возвращения в страну средств иностранных портфельных инвесторов рынок акций российских компаний, вероятно, вырастет. При этом будущий рост цен акций вряд ли будет долговременным по причине того, что он пока не опирается на соответствующие внутренние факторы экономического роста. При таком сценарии необходимо иметь стратегию, препятствующую росту пузыря на рынке акций. С нашей точки зрения, следует ограничивать риски частных инвесторов, пришедших на внутренний фондовый рынок в условиях пандемии, а именно, более активно переориентировать частных инвесторов на вложения через открытые паевые инвестиционные фонды, включая биржевые индексные фонды. Необходимо ускоренное развитие институциональных инвесторов, стимулирование долгосрочных сбережений с помощью индивидуальных инвестиционных счетов (ИИС).

29(131) 2020