Обзор контейнерного рынка России и анализ перевалки контейнеров в г.Новороссийске

Бесплатный доступ

В данной статье проведена оценка контейнерного рынка России в динамике, выполнен анализ грузооборота новороссийских контейнерных терминалов - АО «НЛЭ», ООО «НУТЭП», ПАО «НМТП».

Морские перевозки, морские порты, контейнерные терминалы, контейнерооборот, новороссийск

Короткий адрес: https://sciup.org/140278511

IDR: 140278511

Russian container market review and analysis of container handling in Novorossiysk

An assessment of the Russian container market in dynamics, cargo turnover analysis of the container terminals in Novorossiysk - JSC «NLE», LLC «NUTEP», PJSC «NCSP».

Текст научной статьи Обзор контейнерного рынка России и анализ перевалки контейнеров в г.Новороссийске

Объем мировых морских перевозок в 2015 г. составил 10 млрд т. За период 2013-2015 гг. наблюдается увеличение по всем видам грузов, что отображено в таблице 1.

Таблица 1 – Динамика объема мировых морских перевозок в 2013-2015

гг., млн т.

|

Груз |

2013 г. |

2014 г. |

2015 г. |

Темп роста, % |

|

Всего, в т. ч.: |

9514 |

9841 |

10047 |

105,60 |

|

Нефть и газ |

2829 |

2826 |

2947 |

104,17 |

|

Основные массовые грузы |

2923 |

3112 |

2950 |

100,92 |

|

Другие сухие грузы |

2218 |

2272 |

2380 |

107,30 |

|

Контейнеры |

1544 |

1631 |

1770 |

114,64 |

По мере увеличения объема контейнерных перевозок совершенствовались условия их транспортировки, основанные на высокой скорости доставки грузов, надежности, регулярности и их сохранности. Обратной стороной этого процесса стало значительное увеличение выбросов загрязняющих веществ, парниковых газов и других воздействий на окружающую среду. Так, с 1 января 2017 г. вступили в силу новые требования к морским перевозкам в полярных водах, которые приняты Международным кодексом для судов, эксплуатирующихся в полярных водах (Полярный кодекс).

В России за период с 2000 по 2015 гг. объем перевозок грузов морским транспортом страны сократился в 1,9 раз и составил лишь 18 млн т. Одновременно с этим изменилась структура морского транспортного флота России – сократилась доля судов, зарегистрированных под флагом России, с 75 до 65%. Такая тенденция схожа с общемировой – почти 42% мирового флота зарегистрировано в Панаме, Либерии и на Маршалловых Островах. Россия в 2015 г. по тоннажу флота занимает 20 место (18 324 тыс. т дедвейта) и 8 место по количеству судов (1739 ед. флота).

Практически половина мирового тоннажа (49,7%) принадлежит судоходным компаниям четырех стран - Греции, Японии, Германии и Китая, которые специализируются на крупных танкерных и балкерных судах. На Россию приходится всего 0,7% от общего стоимостного объема мировых морских перевозок.

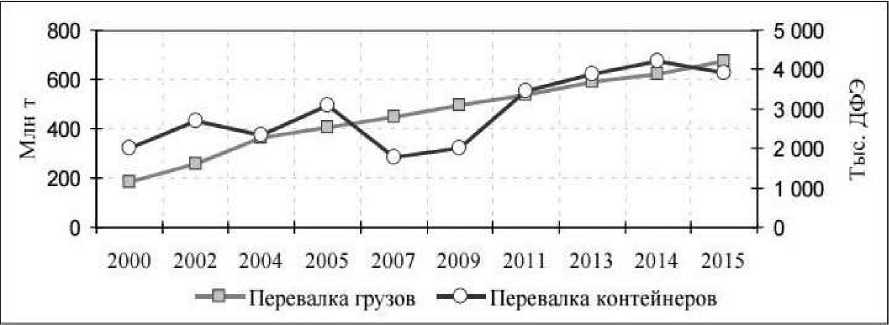

Перевалка грузов в морских портах страны с 2000 г. увеличилась в 2,3

раза и в 2015 г. составила 676 млн т, перевалка контейнеров возросла в 1,9 раз, достигнув 4 млн ДФЭ (рис. 1).

Рисунок 1 - Динамика перевалки морских портов России

Технологии переработки грузов в крупных портах совершенствуются благодаря закупке импортной техники, развитию портовых функции и применению информационных технологий. В результате грузооборот пяти крупнейших портов России (Новороссийск, Приморск, Большой порт Санкт-Петербург, Мурманск и Восточный) в 2015 г. составил 315 млн т или 56% от суммарного грузооборота портов России. Основными портами по перевалке контейнеров являются три терминала: Новороссийск, Большой порт Санкт-Петербург и порт Восточный.

К факторам, оказывающим негативное влияние на развитие контейнеропотока в России, можно отнести отсутствие согласованной работы морского и железнодорожного транспорта, отсутствие распределительных центров и долгое оформление грузов в портах (избыточное количество документов увеличивает непроизводственные простои судна).

В 2016 году наблюдалось восстановление экономической активности в России после спада предыдущих двух лет. По данным Ассоциации морских торговых портов (АСОП), общий грузооборот сухих грузов в 2016 году вырос на 7,6% по сравнению с прошлым годом. Укрепление рубля способствовало росту покупательной способности населения и, как следствие, росту импорта. В то же время при существующем уровне курса валют российские производители сохраняют достаточный запас конкурентных преимуществ для развития экспорта.

Уровень контейнеризации на душу населения в России в 2016 году остался на том же уровне, что и в 2015 году, составив 26 TEU/1000 человек, что является низким показателем. По данному показателю Россия существенно отстает от среднемирового уровня.

Рост контейнерооборота в Азово-Черноморском бассейне (АЧБ) составил 4,0%. Это на 2,6 п.п. больше среднестатистического показателя по стране, что свидетельствует о том, что рынок АЧБ восстанавливается и растет быстрее других бассейнов. Определенное влияние оказало улучшение отношений с Турцией и частичная отмена ограничений на импорт турецких товаров. Доля АЧБ на российском контейнерном рынке выросла на 0,4 п.п и составила 15,7%.

Макроэкономическая ситуация способствовала росту импорта, однако 2016 год отметился в первую очередь ростом экспорта груженых контейнеров (+12,3%). Это объясняется инертностью экономики, отложенным влиянием эффекта снижения курса рубля в 2014–2015 годах. Доля груженых контейнеров в общем грузообороте выросла до 76,4%, что способствует росту эффективности перевозок. Грузоотправитель имеет возможность экономить за счет сокращения оборота порожних контейнеров.

Загрузка мощностей трех контейнерных терминалов Новороссийска -ПАО «НМТП», АО «НЛЭ» и ООО «НУТЭП» - выросла и остается самой высокой по России — около 72%. При этом средний показатель загрузки терминалов по Северо-Западному бассейну составляет 40%, по Дальневосточному бассейну — 55%, в Восточной Европе — 55%.

Контейнерооборот в порту Новороссийск представлен ниже.

Таблица 2 - Динамика контейнерооборота за 2014-2016 гг., TEU

|

Стивидорная компания |

Контейнерооборот |

Абсолют.отклонение |

Темп роста, % |

||||

|

2014 |

2015 |

2016 |

2015 г - 2014 г. |

2016 г. -2015 г. |

2015 г. /2014 г. |

2016 г. /2015 г. |

|

|

АО «НЛЭ» |

295 852 |

223 555 |

221 689 |

-72 297 |

-1 866 |

75,56 |

99,17 |

|

ООО «НУТЭП» |

264 919 |

202 560 |

233 479 |

-62 359 |

+30 919 |

76,46 |

115,26 |

|

ПАО «НМТП» |

158 125 |

158 157 |

158 182 |

+32 |

+25 |

100,02 |

100,02 |

|

Всего |

718 896 |

584 272 |

613 350 |

-134 624 |

+29 078 |

81,27 |

104,98 |

Доли рынка контейнерных терминалов представлены ниже.

Таблица 3 - Структура контейнерооборота за 2014-2016 гг., %

|

Стивидорная компания |

Доля контейнерооборота |

Отклонение по структуре |

|||

|

2014 |

2015 |

2016 |

2015 г - 2014 г. |

2016 г. - 2015 г. |

|

|

АО «НЛЭ» |

41,15 |

38,26 |

36,14 |

-2,89 |

-2,12 |

|

ООО «НУТЭП» |

36,85 |

34,67 |

38,07 |

-2,18 |

+3,40 |

|

ПАО «НМТП» |

22,00 |

27,07 |

25,79 |

+5,07 |

-1,28 |

|

Всего |

100,00 |

100,00 |

100,00 |

- |

- |

Таким образом, за рассматриваемый период в Новороссийском транспортом узле сменился лидер на рынке морской перевалки контейнеров. Также стоит отметить, что в 2016 году наблюдается рост контейнерооборота, что говорит о восстановлении экономической активности в России.

Список литературы Обзор контейнерного рынка России и анализ перевалки контейнеров в г.Новороссийске

- Годовые отчеты ООО «ДелоПортс» [Электронный ресурс] // DELOPORTS.RU: сайт. 2017. URL: http://www.deloports.ru/pages/investors/annual_reports/.

- Ключевые показатели ООО «НУТЭП» [Электронный ресурс] // NUTEP.RU: сайт. 2017. URL: http://www.nutep.ru/keys/oper.php.

- Инфографика АО «Новорослесэкспорт» [Электронный ресурс] // NLE.RU: сайт. 2017. URL: http://www.nle.ru/about/infographics