Обзор методов управления финансовыми рисками инвестиционного инфраструктурного проекта

Автор: Дугушкина А.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2 (45), 2018 года.

Бесплатный доступ

Существует большое количество методов управления финансовыми рисками, возникающими в процессе реализации инвестиционных инфраструктурных проектов. В данной статье автором был проведен обзор основных методов управления финансовыми рисками реализации инвестиционных проектов, выявлены их преимущества и недостатки и сделан вывод об эффективности метода реальных опционов как наиболее подходящего и качественного инструмента в борьбе с финансовыми рисками.

Инвестиционный проект, финансовые риски, метод управления рисками, метод реальных опционов

Короткий адрес: https://sciup.org/140236126

IDR: 140236126

The review of methods of management of financial risks of investment infrastructure project

There are a large number of methods for managing financial risks arising in the process of implementing investment infrastructure projects. In this article, the author reviewed the main methods of managing financial risks in the implementation of investment projects, identified their advantages and disadvantages, and concluded that the real options method is the most appropriate and high-quality tool in the fight against financial risks.

Текст научной статьи Обзор методов управления финансовыми рисками инвестиционного инфраструктурного проекта

Инвестиционные инфраструктурные проекты содержат в себе большое количество финансовых рисков, которые возникают на всех этапах реализации проекта. Для успешного претворения проекта в жизнь необходимо создание эффективной системы управления данными финансовыми рисками: их идентификации, оценки, контроля и элиминирования.

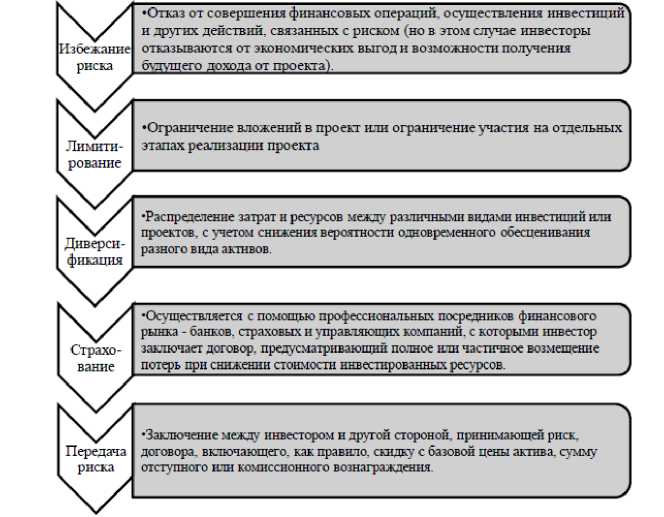

Процесс управления финансовыми рисками основывается на совокупности приемов управления финансовыми рисками инвестиционного инфраструктурного проекта, которые позволяют финансовым менеджерам наиболее эффективно работать в условиях действия разнонаправленных факторов и возрастающей неопределенности (рисунок 1).

Рисунок 1. Приемы управления финансовыми рисками инвестиционного проекта.

Помимо общих приемов управления финансовыми рисками инвестиционного проекта существуют конкретные комплексные методы управления ими.

Методы управления рисками обеспечивают оптимизацию воздействия управленческих решений. Основная цель применения методов управления рисками – обеспечение эффективной безубыточной деятельности экономического субъекта.

Наиболее популярными, распространенными и ключевыми методами управления финансовыми рисками инвестиционного проекта можно считать:

-

1. традиционные методы (в частности, метод дисконтированных

-

2. метод реальных опционов.

денежных потоков),

Инвесторам и финансовым менеджерам, как показывает практика, чрезвычайно важно использовать различные инструменты оценки капитальных вложений, которые помогают реагировать на возникающие проблемы своевременно в условиях нестабильности экономической ситуации, высокой неопределённости и необходимости принимать решения с учетом постоянно меняющихся условий, поэтому метод реальных опционов для оценки инвестиционных проектов становится все более популярным.

Использование традиционного метода дисконтированных денежных потоков приводит к тому, что менеджерам в процессе реализации проекта порой сложно отказаться от запланированных действий и увидеть новые возможности, которые могут принести инвесторам большую прибыль.

Использование такого инструмента, как реальные опционы, в управлении инвестиционным проектом позволяет менеджменту тратить меньше времени на создание нереалистичных прогнозов и направлять больше усилий на определение альтернативных путей развития компании.

В данных условиях разница между оценкой с помощью опционов и прочими методами принятия решений становится существенной.

Следует отметить, что оба метода оценки позволяют по-разному воспринимать информацию. Ценообразование реальных опционов дает возможность принимать решения, исходя из поступающей информации, в то время как при расчете дисконтированных денежных потоков решение базируется на текущих ожиданиях будущей информации.

Для расчета денежных потоков в будущем менеджер должен знать, какое будет влияние на распределение выплат, если опцион будет исполнен. Данные действия сложны для комплекса опционов, когда будущие решения связаны с инвестиционными возможностями в будущем периоде, поэтому большой недостаток метода реальных опционов - это изменение планов развития проекта, прогноза ожидаемой прибыли и корпоративной стратегии. Большое количество изменение прогнозов может отрицательно отразиться на желании инвесторов продолжать проект. Также сложно определить ставку дисконтирования, поскольку подходящий уровень ставки напрямую зависит от даты исполнения опциона и волатильности базового актива. Следует отметить тот факт, что проект становится менее ценным в том случае, если ниже неопределенность, т.е. стандартное отклонение.

Однако, реальные опционы - важный инструмент финансового и стратегического анализа, так как традиционные подходы игнорируют гибкость. Проекты, допускающие управленческую гибкость при реализации, обладают свойствами опционов. Опцион наделяет его владельца правом, но не обязанностью, осуществить инвестиционный проект, который имеет свойство управленческой гибкости.

Метод дисконтирования денежных потоков является статичным, что является недостатком, и позволяет консервативно рассматривать инвестиционную ситуацию. При использовании данного метода аналитик старается избежать неопределенности в момент анализа проекта.

Метод реальных опционов та же не идеален. Чрезмерная гибкость при принятии решений ведет к частому пересмотру планов и потере стратегического ориентира. Наблюдается проблема в правильном учете стоимости создания и поддержки базовых активов, которые являются объектами сделок с реальными опционами. В момент продажи бизнеса не всегда получается объективно оценить нематериальные активы, которые созданы в процессе реализации проекта.

Помимо этого, при внедрении модели реальных опционов необходимы изменения внутренней управленческой культуры компании, а также ее подхода к ведению бизнеса, а это зачастую оказывается непреодолимым барьером, в том числе, по причине отсутствия квалифицированных сотрудников и недостаточности опыта применения данного метода.

Метод реальных опционов упрощает моделирование инвестиционных решений, но есть вероятность, что он может не учесть важных моментов в корпоративных решениях.

Несомненно, глобальным моментом для критики является сложность применения таких моделей на практике и со стороны использования, и со стороны интерпретации результатов. Данные сложности приводят к тому, что метод реальных опционов может отрицательно повлиять на бизнес и конкурентоспособность компании, так как гибкость в решениях может провести к потере стратегического фокуса и, соответственно, значительно оттянуть достижение целей.

Большинство компаний видят данный метод как нововведение и считают, что его внедрение может потребовать перестроения бизнес -процессов, изменения методологии управления и внутренней культуры. Данные аспекты зачастую становятся непреодолимой преградой для внедрения данного метода. Кроме того, такие методы обязывают иметь соответствующих профессиональных квалифицированных специалистов.

Исходя из большого количества преимуществ и недостатков обоих методов, в настоящее время не существует общего мнения относительно эффективности применения реальных опционов по сравнению с прочими методами финансового менеджмента. Д. Рош отметил, что сторонники данного метода говорят о том, что применение принципов ценообразования к нефинансовым активам дает возможность преодолевать недостатки традиционного метода приведения к текущей стоимости: в особенности это относится к субъективности определения скорректированных на риск ставок дисконтирования. На основании этого стоит отметить некоторые аспекты:

-

- в условиях эффективного рынка оценка любых имеющихся у компании опционов должна отражаться на курсе акций любой котируемой компании,

-

- оценка опционов на выбор времени не учитывает такие факторы, как временные коммерческие преимущества за счет первенства на рынке,

-

- при оценке опционов предполагается, что цена исполнения известна достоверно, хотя на практике ее определение вызывает затруднение.

Следует отметить, что компании в России постепенно начинают интересовать методом реальных опционов. Внедрение данного метода даст возможность финансовым менеджерам более оперативно реагировать на изменение конъюнктуры рынка, фокусировать внимание на разных сценариях и не упустить новые возможности для развития. Но требуется некий опыт применения и интерпретации итогов, и применение метода реальных опционов приводит к значительному изменению процесса принятия инвестиционных решений.

На основании вышеизложенного можно сказать, что использование метода реальных опционов дает возможность осуществить гибкое управление инвестиционным процессом и финансовыми результатами. В то время, когда традиционные методы оценки активов не позволяют учесть всех особенностей и нюансов в ходе реализации проекта и становятся малоэффективными в процессе изменения макроэкономических параметров и конъюнктурных показателей, метод реальных опционов представляется более динамичным и помогает инвесторам выиграть по той причине, что он предоставляет возможность быстрее отреагировать на новые условия, которые складываются во внутренней и внешней финансово-экономической среде.

Преимущество метода реальных опционов очевидно тогда, когда при принятии решения о реализации инфраструктурного проекта наблюдается высокая степень неопределенности в его дальнейшем развитии. Большое количество инвестиционных планов требует пересмотра через определенное время, потому что не все принятые на ранних стадиях реализации проекта решения в дальнейшем являются успешными.

Таким образом, метод реальных опционов является современным инструментом в оценке рисков инвестиционных проектов и в принятии управленческих решений.

Список литературы Обзор методов управления финансовыми рисками инвестиционного инфраструктурного проекта

- Грачева М. В., Петренева Е. А. Реальные опционы как инструменты управления проектными рисками//Финансовая аналитика: проблемы и решения. -2016. -№10. -С. 2-14.

- Кузнецов Д. В. Реальные опционы в управлении финансовыми рисками//ЛИЗИНГ. -2014. -№2. -С. 59-64.

- Малюга К. А. Реальные опционы как инструмент управления финансовыми рисками инвестиционного проекта: дисс. …канд.экон.наук. 08.00.10. -Москва, 2016.

- Селина В. П. Теория реальных опционов и управление финансовыми рисками: дисс. … канд.экон.наук. 08.00.10. -Москва, 2014.