Обзор платежных систем в первой половине 2023 года

Автор: Зубов С.А.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 6 (171), 2023 года.

Бесплатный доступ

В 2023 г. российский рынок платежных систем продолжает развиваться быстрыми темпами. Совершенствование технологий и обновление регулятивной базы приводят к серьезным изменениям на рынке. Противостояние традиционных банков и новых игроков в сфере финтех, как и усиливающаяся конкуренция между платежными системами, порождают новые технологии и услуги, которые изменяют способ взаимодействия пользователей с финансовыми инструментами. Пользователи все чаще отказываются от традиционных банковских услуг в пользу мобильных приложений и других современных переводов, используя новые возможности и удобства, предоставляемые стартапами и крупными компаниями. В этих условиях регулятор вынужден учитывать эволюцию рынка, предлагать новые правила и стандарты для безопасной и стабильной работы платежных систем.

Короткий адрес: https://sciup.org/170206496

IDR: 170206496

Текст научной статьи Обзор платежных систем в первой половине 2023 года

3. ОБЗОР ПЛАТЕЖНЫХ СИСТЕМ В ПЕРВОЙ ПОЛОВИНЕ

2023 ГОДА

Зубов С.А., к.э.н., доц., с.н.с. лаборатории структурных исследований

ИПЭИ РАНХиГС

В 2023 г. российский рынок платежных систем продолжает развиваться быстрыми темпами. Совершенствование технологий и обновление регулятивной базы приводят к серьезным изменениям на рынке. Противостояние традиционных банков и новых игроков в сфере финтех, как и усиливающаяся конкуренция между платежными системами, порождают новые технологии и услуги, которые изменяют способ взаимодействия пользователей с финансовыми инструментами. Пользователи все чаще отказываются от традиционных банковских услуг в пользу мобильных приложений и других современных переводов, используя новые возможности и удобства, предоставляемые стартапами и крупными компаниями. В этих условиях регулятор вынужден учитывать эволюцию рынка, предлагать новые правила и стандарты для безопасной и стабильной работы платежных систем.

По итогам I квартала 2023 г. институциональная структура национальной платежной системы не претерпела серьезных изменений. Количество операторов по переводу денежных средств на 1 июля 2023 г. составляло 363 ед. (в том числе Банк России, ВЭБ и кредитные организации). В 2023 г. в реестр операторов платежных систем внесены 2 организации: АО КБ «Соколовский» (Платежная система «Астрасенд») и ООО «Банк 131» (Платежная система dengi.ru). Исключена одна организация НКО «ИНКАХРАН» (АО Платежная Система «Астрасенд»). По состоянию на 1 июля 2023 г. в реестре имеется 56 записей об операторах платежных систем, из которых действующих – 24 системы1. 13 платежных систем признано национально значимыми, 3 – социально значимыми и 1 – системно значимой.

Количество операторов услуг платежной инфраструктуры также не изменилось с начала года: в настоящее время функционирует 24 операционных центра, 25 платежных клиринговых центров и 23 расчетных центра.

6(171) 2023

Количество переводов денежных средств в рамках платежной системы Банка России в I квартале 2023 г. составило 1648,0 млн ед., что на 90,6% больше, чем в I квартале 2022 г. Существенный рост зафиксирован по переводам с использованием сервиса быстрых платежей: по сравнению

0.3% 1.3%

■ Кредитовые переводы

■ Прямые дебеты

Платежные карты

Электронные денежные средства

■ Прочие платежные инструменты

■ Кредитовые переводы

■ Прямые дебеты

Платежные карты

Электронные денежные средства ■ Прочие платежные инструменты

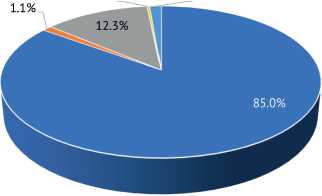

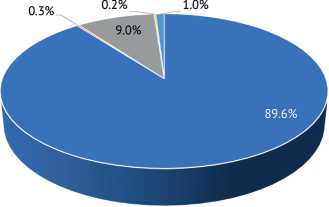

Рис. 1. Структура денежных переводов в I кварталах 2023 и 2022 г.

Источник: Рассчитано автором по данным Статистики национальной платежной системы / Банк России. URL: с I кварталом прошлого года прирост числа транзакций составил 185,4%, а объемов – 124,1%.

В общей структуре денежных переводов1 преобладают кредитовые переводы с использованием платежных поручений. За истекший год структура не изменилась, однако можно отметить некоторый рост доли расчетов с использованием платежных карт ( рис. 1 ).

Согласно социологическому исследованию ЦБ РФ2, граждане все чаще отдают предпочтение безналичным платежам: с помощью банковских карт расплачиваются 79% респондентов, мобильным банком – 38%, систему быстрых платежей Банка России предпочитают 18%.

Главным аргументом в пользу выбора карточных расчетов является простота расчетов (55%), а также возможность совершения дистанционных операций (34%).

Несмотря на рост популярности безналичных расчетов, наличные деньги по-прежнему используются в качестве формы сбережения (36%). Около четверти опрошенных (24%) «по привычке» предпочитает наличные при оплате товаров и услуг, 23% считают, что наличность охотнее принимают в магазинах, а некоторые (11%) уверены, что наличные не подвержены киберрискам.

6(171) 2023

11 июля Госдума приняла во втором и третьем чтении закон, создающий основу для внедрения цифрового рубля и осуществления расчетов с помощью цифрового рубля3. Закон определяет понятия «платформа цифрового рубля», «правила платформы цифрового рубля», «участник платформы цифрового рубля», «пользователь платформы цифрового рубля», «цифровой счет (кошелек)»). Перечень субъектов национальной платежной системы дополняется новым субъектом – оператором платформы цифрового рубля. Устанавливаются требования к организации функционирования платформы цифрового рубля, порядок открытия, ведения и закрытия цифрового счета и доступа к платформе цифрового ру бля.

В законе дифференцируются понятия «электронные денежные средства» и «безналичные расчеты в форме перевода цифровых рублей», понятия «электронные денежные средства» и «цифровые рубли». Уточняется понятие «иностранная валюта» – к ней будет относиться и национальная цифровая валюта, выпущенная иностранными центральными банками. Прописывается возможность совершения валютных операций между резидентами и нерезидентами, а также между нерезидентами с использованием цифровых рублей без ограничений.

Доступ к платформе цифрового рубля нерезидентам предоставляют участники платформы цифрового рубля, являющиеся уполномоченными банками, или иностранные банки, являющиеся участниками платформы цифрового рубля, а в ряде случаев – оператор платформы цифрового рубля. До 31 декабря 2024 г. круг пользователей платформы цифрового рубля, перечень видов операций и их пороговые значения будут согласовываться Банком России с Росфинмониторингом.

За ЦБ РФ будут закреплены статус оператора платформы цифрового рубля, а также выполнение функций по организации и обеспечению функционирования платформы. Кроме того, устанавливается ответственность Банк России за сохранность цифровых рублей, а также за правильность учета информации об операциях с цифровыми рублями.

Закон вступит в силу 1 августа 2023 г. за исключением положений, для которых устанавливается иной срок вступления в силу.

Продолжает развиваться ситуация относительно изменения правового режима криптовалют. В настоящее время речь не идет о полной легализации, однако в рамках эксперимента планируется создание специального комитета, выдающего разрешения отдельным операторам на использование криптовалюты во внешнеторговых расчетах1. Учреждение спецкомитета, в который войдут представители ряда министерств, Банка России и нескольких правоохранительных органов, предусмотрено законопроектом, который находится на рассмотрении комитета по финансовому рынку Госдумы. Документ предполагает, что если бизнес сможет продемонстрировать построение надежных схем по расчетам в криптовалютах, то в дальнейшем комитет поддержит предложенные проекты в целях их реализации.

В текущем году ожидается внедрение новейших технологий в платежных системах России, что предполагает использование биометрических данных клиентов, технологий распознавания лица и виртуальных карт. Использование таких технологий даст возможность совершать быстрое и безопасное онлайн-приобретение товаров и услуг, а также максимально снизить риски возникновения мошенничества.

6(171) 2023

Продолжается совершенствование и распространение интернет-банкинга, он становится более удобным и доступным для клиентов. До конца текущего года следует ожидать увеличения количества онлайн-сервисов, таких как переводы с карты на карту, оплаты коммунальных услуг, а также расширение возможностей мобильного банкинга. Это поможет клиентам быстрее и проще осуществлять финансовые операции, а также сэкономить время на посещение банковского офиса.

В 2023 г. ожидается развитие системы электронных платежей, включая ее адаптацию к современным технологиям и усовершенствование функционала, что в дальнейшем даст возможность клиентам быстрее и удобнее переводить деньги с помощью мобильных приложений и интернет-серви-сов, а также использовать новые методы оплаты, такие как цифровой рубль и криптовалюты.

Еще одним приоритетным направлением развития станет повышение безопасности и улучшение защиты данных клиентов, что является одной из важнейших задач совершенствования платежных систем в России. В 2023 г. планируется продолжить улучшение системы защиты данных, а также повышение качества обработки данных клиентов для предотвращения мошенничества и кражи личных данных.

В современных условиях безопасность является одной из главных проблем в сфере платежных систем. Существуют многочисленные угрозы, такие как фишинг, вирусы, мошенничество и кража личной информации. Поэтому для обеспечения безопасности в платежных системах необходимо соблюдать ряд требований, в частности, требование к конфиденциальности персональных данных пользователей. Это подразумевает защиту от несанкционированного доступа и использования, а также от утечек данных.

Еще одной важной проблемой является требование к аутентификации. Для защиты от злоумышленников необходимо убедиться в подлинности пользователей. Для этого наряду с традиционными методами аутентификации (пароли) будут распространяться новые, современные методы, такие как биометрические данные и токены.

Также важно обеспечить целостность информации, передаваемой в рамках платежных систем. Это означает, что данные не должны быть изменены или повреждены во время передачи.

Надежность и доступность платежных систем являются важными факторами для обеспечения безопасности. Системы должны быть доступны для пользователей в любое время и не должны прерываться из-за технических проблем или кибератак, что, в свою очередь, предполагает совершенствование систем обнаружения вторжений (СОВ) или атак (СОА), позволяющих проводить обнаружения различных аномалий, которые могут быть признаками действий злоумышленника.

Продолжится совершенствование и технологий контактной и бесконтактной оплаты в России.

Контактная оплата – это способ оплаты, при котором покупатель расплачивается за товар и услуги, используя карту и пин-код. Данный способ оплаты применяется уже многие годы и остается популярным, но в течение последнего года постепенно вытесняется бесконтактной оплатой.

6(171) 2023

Бесконтактные платежные системы кредитных карт и дебетовых карт, брелоки, смарт-карты или различные устройства, включая смартфоны и другие мобильные устройства, используют метод радиочастотной идентификации (RFID) или ближней радиосвязи малого радиуса действия (NFC, например, Samsung Pay, Apple Pay, Google Pay, Fitbit Pay) для совершения безопасных платежей. Встроенный чип с интегральной схемой и антенна позволяют потребителям расплачиваться за товары и услуги, не прикасаясь своей картой, брелоком или портативным устройством к считывателю в терминале торговой точки. Бесконтактные платежи осуществляются в непосредственной физической близости от терминала, в отличие от других видов мобильных платежей, которые используют широкополосные сети сотовой связи или WiFi и не предполагают близкого расположения считывающего устройства. Эти технологии имеют два основных преимущества: скорость расчетов (в силу сокращения действий кассира и плательщика) и безопасность

(за счет снижения риска получения сторонним лицом конфиденциальной информации).

Развитие технологий позволяет использовать бесконтактную оплату также через мобильные устройства. Например, после ухода из России популярных систем электронных платежей Google Pay и Apple Pay многие банки перешли к разработке аналогичных сервисов. Тинькофф Банк и Альфа-банк запустили сервисы Tinkoff Pay и Alfa Pay. Они будут доступны для смартфонов на базе Android и держателей карт «Мир», таким образом, клиенты смогут расплачиваться телефоном везде, где принимается бесконтактная оплата.

Экономическая нестабильность в значительной степени стимулировала внедрение технологий в сфере расчетов. И банки, и их клиенты заинтересованы в простоте, доступности и невысокой стоимости платежных сервисов. В 2023 г. накопленный опыт и гибкое регулирование со стороны ЦБ РФ помогут российскому банковскому сектору и финтеху осваивать новые технологии. Главными трендами года и ближайших лет станут внедрение искусственного интеллекта, распространение ОpenAPI, развитие биллинговых технологий и совершенствование методов кибербезопасности.ж

6(171) 2023