Обзор рынка страхования. Прогноз развития 2018-2020 года

Бесплатный доступ

На сегодняшний день рынок страхования в России проходит стадию турбулентности. Страховым фирмам доводится не только регулярно сталкиваться с необходимостью реагировать на глобальные перемены в экономическом состоянии рынка, но также, они вынуждены оценивать риски, возникающие у партнеров по бизнесу, их клиентов или акционеров. Статья посвящена исследованию страхового рынка в Российской Федерации. Проведен прогноз развития рынка страхования.

Рынок, страхование, агентство, жизнь, прогноз, экономика

Короткий адрес: https://sciup.org/140286879

IDR: 140286879 | УДК: 338.27

An overview of the insurance market. The forecast for the development of 2018-2020 years

To date, the insurance market in Russia is undergoing a stage of turbulence. Insurance firms are not only regularly faced with the need to respond to global changes in the economic state of the market, but also, they are forced to assess the risks arising from business partners, their customers or shareholders. The article is devoted to the research of the insurance market in the Russian Federation. The forecast of development of the insurance market is carried out.

Текст научной статьи Обзор рынка страхования. Прогноз развития 2018-2020 года

Рынок страхования растет с 2000 годов. Каждый год прирост составляет от 10-130%. В разное время драйвером роста являются разные страховые продукты. Далее мы рассмотрим наш взгляд на развитие отрасли страхования.

Объём рынка страхования России к 2020 году имеет возможность увеличиться в два раза, до одного триллиона рублей, так делает прогноз Аналитическое Кредитное Рейтинговое Агентство1. Драйвером станет инвестиционное страхование, однако концентрация реализации полисов в банковских учреждениях несёт риски для страховщиков.

Структура страхового рынка России спустя три года разительно переменится, прогнозирует Аналитическое Кредитное Рейтинговое Агентство. В соответствии с базовым прогнозом, который содержится в отчёте «Рост российского рынка страхования ускорится» (существует в распоряжении РосБизнесКонсалтинг), уже в 2020 году страхование жизни принесёт страховщикам более одного триллиона рублей премий против трехсот тридцати двух триллионов рублей в 2017 году; доля такого типа страхования будет равна сорока пяти процентам от всего объёма страховых премий против двадцати шести процентов по результатам 2017 года2.

В 2017 году по всему рынку страхования объем собранной прибыли был равен 1,28 триллиона рублей премий. Аналитическое Кредитное Рейтинговое Агентство делает прогноз, что спустя два года рынок станет более в два раза, до 2,29 триллиона рублей, причем сегмент страхования жизни вырастет в три раза3.

Сегмент жизненного страхования, продолжительное время находившийся на периферии внимания рынка страхования, за последний год совершил качественный скачок: в настоящее время этот сектор находится в центре внимания организаций, регулятора и средствах массовой информации, отмечают в Аналитическом Кредитном Рейтинговом Агентстве далее – АКРА). Ещё в 2016 году на долю жизненного страхования отводилось тринадцать процентов рынка — столько же существовало у добровольного медицинского страхования (ДМС), а автокаско и ОСАГО находились впереди с восемнадцати процентов и двадцати одного процента рынка соответственно. К 2018 году жизненное страхование свою часть увеличила в два раза, а типы автомобильного страхования, напротив, уменьшились на фоне спада автомобильного рынка. В ближайшие три года жизненное страхование будет вырастать на двадцать процентов каждый год, оценили в АКРА, тогда как рынок в общем — на десять процентов в год.

Активное увеличение сегмента жизненного страхования стало вероятным при помощи быстрого развития инвестиционного страхования жизни (ИСЖ), то есть товара, который получил известность в условиях понижения процентных ставок и малого спроса банковских учреждений на депозиты, говорят аналитики АКРА. Статистика Всероссийского союза страховщиков (ВСС) за первый квартал 2018 года говорит о том, что увеличение рынка жизненного страхования, главным образом, сохраняет сегмент инвестиционного страхования жизни, так как на него обошлось 61,8% всех пошлин4.

Рынок жизненного страхования будет увеличиваться как за счёт реализации имеющихся товаров — накопительного и инвестиционного жизненного страхования, так и за счёт развития новейших тенденций, таких как долевое жизненное страхование и выход страховщиков на рынок негосударственного пенсионного обеспечения, объясняет генеральный директор «ВТБ Страхование жизни» Максим Пушкарёв.

Участники рынка в огромном количестве своём согласны с оценкой АКРА, что в среднесрочном будущем сегмент жизненного страхования будет владеть сорока процентами всего страхового рынка Российской Федерации. Это закономерно, так как на Западе часть альтернативных депозитам финансовых механизмов в сбережениях жителей более семидесяти процентов, а в Российской Федерации она пока очень малая, говорит генеральный директор «Сбербанк Страхование жизни» Алексей Руденк5.

При этом, по результатам оценки «ВТБ Страхование жизни», рынок жизненного страхования будет более одного триллиона рублей и будет более пятидесяти процентов от абсолютно всех собранных страховых премий уже в 2021 году, то есть на год ранее, чем прогнозирует АКРА, 4

Алиев Б.Х. Специфика организации страхового маркетинга в условиях кризиса / Б.Х. Алиев, Э. С. Вагабова, Р. А. Кадиева // Там же. — 2018. — № 23. — С. 23

РБК:

сказал Пушкарёв. С точки зрения Руденко, объем активов населения, которые инвестированы лишь в инвестиционное жизненное страхование, имеет возможность к 2020 году прийти к триллиону рублей.

Центр стратегических исследований Росгосстраха отметил очередное обновление прогнозирования относительно долгосрочного развития рынков жизненного страхования и «нежизни» (в том числе обязательные виды) в Российской Федерации до 2050 года. В базу такого прогноза положены сведения о вероятных сценариях экономического развитии, а также характеристики рынков страхования в разных государствах в 20162018 годах. Прогноз базируется на взаимозависимости между объемами рынка страхования и экономическом развитии – прежде всего, увеличением внутреннего валового продукта. Есть предположение, что в ближайшее время наша страна сможет выдать фактический рост внутреннего валового продукта на уровне 5,5-4%, в наиболее дальнем будущем они имеют возможность понизиться до трех процентов в год. Есть предположение, что вхождение Российской Федерации во всемирную торговую организацию и конкуренция между зарубежными и российскими страховщиками могут оживить рынок жизненного страхования6.

В настоящее время Российская Федерация по уровню премий на душу населения в данном сегменте в разы отстаёт от средних характеристик государств с сопоставимым внутренним валовым продуктом на душу населения. Например, в 2016 году по данным SwissRe в Венгрии на душу населения была премия по жизненному страхованию в 214 долларов Соединенных Штатов Америки, в Польше – 235,2 долларов, в Уругвае – 46,6 долларов, тогда как в Российской Федерации – 4,9 доллара. В среднем по проникновению жизненного страхования Россия отстаёт в двадцать раз от государств с сопоставимым уровнем развития

6 Артамонов, А. П. Право перестрахования. В 2 томах (комплект) / А.П. Артамонов, С.В. Дедиков. — М.: Страховая пресса, 2017. — 927 c.

экономики. Однако отставание в развитии жизненного страхования достаточно оперативно уйдет, если экономика государства будет развиваться без кризисов и потрясений, а покупателям будут предлагаться интересные товары по жизненному страхованию с вероятностью приобретать наиболее высокую прибыль за счёт вложения накопленных резервов в разные инвестиционные инструменты.

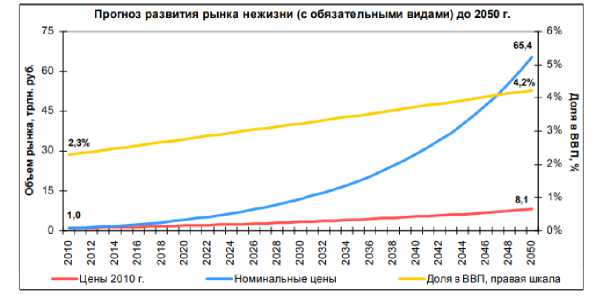

Если наши предположения будут оправданы, то к 2050 году внутренний валовой продукт на душу населения в России в ценах 2010 года будет более сорока пяти тысяч долларов – он практически достигнет настоящих показателей Соединенных Штатов Америки. А рынок страхования «нежизни» (в том числе и обязательное страхование) повысится более чем в восемь раз и составит около восьми триллионов рублей в ценах 2017 года. В номинальных ценах (без очистки от инфляции) объём премий будет больше, чем в шестьдесят пять раз, и превысит шестьдесят пять триллионов рублей. В итоге доля страхования «нежизни» во внутреннем валовом продукте России увеличится с 2,3% до 4,2%.

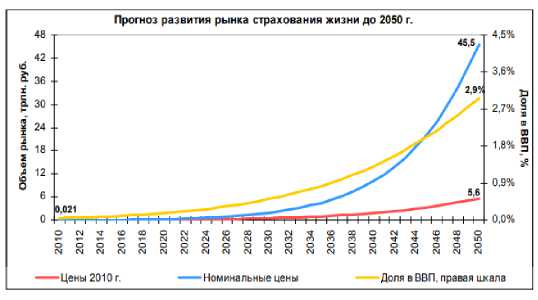

В течение всего горизонта прогноза рынок накопительного страхования жизни будет активно компенсировать отставание от мировых показателей по доле расходов на данный вид страхования в доходах населения. Согласно нашим расчетам, сборы премии в этом сегменте к 2050 году могут вырасти до 5,6 трлн. руб. в ценах 2017 г., что обеспечит реальный рост премий почти в 267 раз. В номинальных ценах (без очистки от инфляции) объем рынка к 2050 г. может составить более 45 трлн. рублей. Таким образом, доля страхования жизни в ВВП вырастет с сегодняшних 0,05% до 2,9%.

На рынке страхования всегда есть новые возможности, будь то введение ЕОСАГО или развитие инвестиционного страхования. Далее мы перечислили ТОП 5 страховых продуктов, которые по нашему мнению нужно развивать в 2018-2020 годах.

КАСКО. ОСАГО и КАСКО это стандартный набор страхового агента, все их продают. Мы советуем агентам сконцентрировать свое внимание на спец программах, т.к. клиенты в текущих реалиях не готовы платить за все риски, но за крупные платят с радостью.

Ипотечное страхование. Не смотря на то что страховые компании некоторым банкам отдает вознаграждение по полису, у ипотечного страхования большие перспективы в ближайшей будущем. Все больше и больше квартир покупается с использованием ипотечного кредита.

Инвестиционное страхование жизни. Этот вид страхования для большинства агентов мало знаком, хотя он прирастает до 50% в год. Люди в России начали думать о пенсии, начали думать о накоплениях, начали рассматривать страховые компании как инвестиционный инструмент. Почти у каждой страховой компании есть дочерняя компания которая занимается только страхованием жизни. Страховые компании платят за этот вид очень хорошее вознаграждение.

Список литературы Обзор рынка страхования. Прогноз развития 2018-2020 года

- Алиев Б.Х. Маркетинговые аспекты развития региональных рынков страхования в России / Б. Х. Алиев, Э. С. Вагабова, Р. А. Кадиева // Финансы и кредит. - 2018. - № 15. - С. 15-19

- Алиев Б.Х. Специфика организации страхового маркетинга в условиях кризиса / Б.Х. Алиев, Э. С. Вагабова, Р. А. Кадиева // Там же. - 2018. - № 23. - С. 22-27

- Артамонов, А. П. Право перестрахования. В 2 томах (комплект) / А.П. Артамонов, С.В. Дедиков. - М.: Страховая пресса, 2017. - 927 c.

- РБК: https://www.rbc.ru/finances/21/05/2018/5afeeb279a7947d82c28a1d5

- http://www.insur-info.ru/files/filesinterviews/Insurance_market_2050_11_11_forecast.pdf