Обзор современного состояния горнодобывающей промышленности Китая

Автор: Кирсанов А.К.

Журнал: Горные науки и технологии @gornye-nauki-tekhnologii

Рубрика: Геология месторождений полезных ископаемых

Статья в выпуске: 2 т.8, 2023 года.

Бесплатный доступ

Территория современной Китайской Народной Республики обладает значительными запасами минеральных и энергетических ресурсов, что стимулирует рост добывающей отрасли. На текущий момент Китай является мировым лидером по добыче и производству 31 вида минерально-сырьевых продуктов: молибден, вольфрам, железо, алюминий, свинец, цинк, золото, уголь, гипс, бентонит и многие другие. Данный факт обусловливает развитие соответствующей инфраструктуры и подготовку специалистов в горнодобывающей отрасли, развитие международных связей для инвестиций и обмена передовым производственным опытом. Целью настоящей работы являлись изучение динамики разведки и добычи природных ресурсов, определение внутригосударственной стратегии развития горно-металлургического сектора, анализ передовых китайских горно-металлургических компаний. В представленной работе рассмотрены ключевые внутренние процессы в Китае, которые будут влиять на внутреннюю и мировую горно-металлургическую промышленность. Проведена оценка месторождений природных ресурсов на всей территории государства - дана их краткая характеристика, выделены наиболее перспективные участки и показаны запасы сырья. Показаны основные задачи для горно-металлургической промышленности, которые должны быть решены в 14-м пятилетнем плане. Развитие отрасли до 2025 г. предполагает наращивание добывающих мощностей с совокупным снижением зависимости от импорта, развитие программы геологоразведки, сокращение вредных выбросов от действующих предприятий и т.д. Отдельное внимание уделено публичным горно-металлургическим компаниям Китая - представлены лидеры в каждом секторе, даны краткие экономические показатели.

Китай, минеральные ресурсы, полезные ископаемые, провинции, обзор, добыча, потребление, анализ, данные по годам, экономика, промышленность

Короткий адрес: https://sciup.org/140301756

IDR: 140301756 | УДК: 662.3(510) | DOI: 10.17073/2500-0632-2022-11-35

Chinese mining industry: state of the art review

The territory of the present-day People’s Republic of China is rich in mineral and energy resources which stimulate the growth of the extractive industry in the country. China is currently the world leader in the production of 31 commodities (mineral products): molybdenum, tungsten, iron, aluminum, lead, zinc, gold, coal, gypsum, bentonite, and many others. This stimulates the development of the appropriate infrastructure and training of specialists in the mining industry, the development of international links for investment and the exchange of best production practices. The purpose of this work was to study the history of exploration and extraction of natural resources, establish a domestic strategy for the development of the mining and metallurgical sector, and review leading Chinese mining and metallurgical companies. The paper reviewed key domestic processes in China which would affect the domestic and global mining and metallurgical industry. An assessment of natural resource deposits throughout the whole territory of the country was carried out with their brief description, highlighting the prime prospects, and presenting commodity reserves. The paper presents the main challenges for the mining and metallurgical industry to be met in the 14th Five-Year Plan. The development of the industry up to 2025 implies the expansion of extractive capacities with an overall reduction in dependence on imports, enhancing exploration programs, and the reduction of harmful emissions from operating enterprises, etc. Special attention is paid to publicly traded mining and metallurgical companies in China. The leaders in each sector are presented, and their brief economic indicators are given.

Текст обзорной статьи Обзор современного состояния горнодобывающей промышленности Китая

За последние полвека Китай совершил качественный скачок во многих отраслях экономики. Исключением не стала и горнодобывающая промышленность. Если раньше страна вынуждена была импортировать ресурсы и технологии для добычи полезных ископаемых, то сегодня она сама занимается экспортом, а по некоторым позициям даже получила эффективные рычаги влияния на мировой рынок.

В 1949 г., когда окончательно была закончена 22-летняя гражданская война, новообразованная Китайская Народная Республика находилась в крайнем упадке [1]. Последствия полуколониальности, гражданская война и оккупация Японией части территорий во время Второй мировой войны нанесли огромный экономический ущерб стране. Однако на стороне Китая оказалось два немаловажных фактора, которые помогли преодолеть кризис и развиться в экономическую сверхдержаву.

Во-первых, это удачное месторасположение страны, охватывающее разные типы ландшафтов с разнообразными залежами полезных ископаемых. А во-вторых, противостояние СССР и США, каждая из которых в разное время пыталась перетянуть Китай на свою сторону, помогая ей получать технологии и знания с обеих сторон от «железного занавеса».

История горнодобывающей промышленности очень хорошо иллюстрирует исторический процесс использования этих двух факторов. Вначале советское правительство активно помогало в геологоразведке новых месторождений полезных ископаемых [2]. Затем США активно помогали своему бизнесу создавать американо-китайские компании, передавая новые технологии и знания по извлечению ресурсов [3]. И, наконец, сам Китай, обеспечив свою экономическую независимость, перешёл в наступление, начав международную экспансию по добыче ресурсов.

Горнодобывающая отрасль является важным источником занятости и доходов для страны, а также вносит существенный вклад в экономику Китая. В этой статье представлен обзор горнодобывающей промышленности Китая, включая её краткую историю, текущую ситуацию и перспективы будущего развития.

Оценка месторождений природных ресурсов на территории государства

Одним из первых актов сотрудничества СССР и Китая в добывающей промышленности можно назвать проект по поиску, добыче и переработке нефти в 1935–1955 гг. Поиски велись в основном на территории Синьцзян-Уйгурского автономного района. Помощь оказывалась для разведки и других полезных ископаемых [4].

На сегодняшний день Китай можно назвать одной из ведущих стран в мировой горнодобывающей промышленности. Страна располагает крупнейшими в мире запасами угля, железной руды, меди, олова, свинца, цинка, вольфрама, золота, молибдена, редкоземельных минералов и т.д.

По данным геологической службы США (USGS) в 2019 г. Китай инвестировал около 14,4 млрд долл. в геологоразведку и 173 млрд долл. в горнодобывающую промышленность, что на 23 и 24 % больше по сравнению с 2018 г. соответственно. В 2019 г. Китай занял первое место в мире по добыче угля, пятое место по добыче природного газа и седьмое место по производству сырой нефти. Китай был ведущим производителем и потребителем первичной энергии в мире.

В табл. 1 представлены запасы основных полезных ископаемых, добыча которых осуществляется на территории Китайской Народной Республики. Данные приведены на 2020 г.

Таблица 1

Запасы основных полезных ископаемых, а также показатели их добычи в КНР по данным USGS и World Mining Data на 2020 г.

|

Полезное ископаемое |

Запасы |

Объёмы добычи |

||

|

млн т |

доля от мирового значения, % |

тыс. т |

доля от мирового значения, % |

|

|

Вольфрам |

1,9 |

51,4 |

71,4 |

81,7 |

|

Железная руда |

20000 |

11,1 |

225,4* |

14,8 |

|

Золото |

2,0 |

3,7 |

365,3 |

11,4 |

|

Кобальт |

80,0 |

1,0 |

2,2 |

1,7 |

|

Литий |

1,5 |

6,8 |

28,8 |

15,5 |

|

Медь |

26,0 |

2,9 |

1,72* |

8,3 |

|

Молибден |

8,3 |

51,8 |

95,9 |

33,4 |

|

Никель |

2,8 |

2,9 |

105,0 |

4,2 |

|

Олово |

1100 |

22,4 |

94,5 |

34,1 |

|

Плавиковый шпат |

42,0 |

13,1 |

4,3* |

56,7 |

|

Природный газ |

5,4 |

н/д |

192,5** |

4,8 |

|

Редкоземельные элементы |

44,0 |

36,6 |

140,0 |

62,1 |

|

Свинец |

18,0 |

20,0 |

1,97 |

41,5 |

|

Тальк |

82,0 |

н/д |

2,0* |

26,2 |

|

Уран |

0,25 |

4,0 |

2,2 |

3,9 |

|

Цинк |

44,0 |

17,6 |

4,0* |

32,2 |

|

Циркон |

н/д |

н/д |

140,0 |

11,3 |

* – данные указаны в млн т; ** – данные указаны в млрд м3; н/д – нет данных.

2023;8(2):115–127

Kirsanov A. K. Chinese mining industry: state of the art review

Поскольку страна обладает огромными запасами природных ресурсов, актуальным является также вопрос подготовки кадров для соответствующих отраслей.

Согласно данным Национального бюро статистики Китая в 2020 г. в Китае в горнодобывающем секторе было занято около 5,3 млн чел. Сюда входят работники, занятые добычей угля, сырой нефти, природного газа и других полезных ископаемых.

Что касается обучения, то многие работники горнодобывающей промышленности в Китае проходят обучение на рабочем месте в рамках стажировок и других программ, предлагаемых работодателями. В стране также существует ряд горных школ и институтов, которые предлагают специализированную подготовку в области горного дела и в смежных областях.

К числу основных институтов горного дела в Китае относятся: Китайский университет горного дела и технологий (Сюйчжоу, провинция Цзянсу) – один из старейших и наиболее престижных горных университетов в Китае; Северо-восточный университет: (Шэньянь, провинция Ляонин); Центральный Южный университет (Чанша, провинция Хунань); Китайский университет геонаук (кампусы расположены в Пекине, Ухане и других городах); Шаньдунский университет науки и технологии (Циндао, провинция Шаньдун).

Это лишь несколько примеров из множества горных институтов и школ в Китае, которые предлагают обучение и подготовку работников горнодобывающего сектора.

Рис. 1. Карта полезных ископаемых в КНР

В целом сегодня в стране добываются практически все элементы периодической системы Менделеева (рис. 1). Однако к наиболее важным ископаемым относятся уголь, нефть и газ, а также редкоземельные металлы [5–8].

Уголь в стране является одним из главных добываемых ресурсов. Он используется в качестве основного топлива для тепловых электростанций (60 % электроэнергии в стране обеспечивается углем), для производства стали, а также для получения водорода (т.н. «коричневый водород» получается в процессе газификации угля) [9–13].

Уголь добывают во всех провинциях страны, но основные залежи сосредоточены на севере. Лидером по добыче является провинция Шаньси, где как предполагается, находится до 50 % всех залежей в стране. Другими важными угленосными провинциями являются Внутренняя Монголия, Ляонин, Хэйлунцзян, Хэбэй, Шаньдун и Цзилинь.

Самыми распространёнными видами угля в стране являются лигнит и битуминозный уголь. Первый отличается низкой теплотой сгорания (до 7700 ккал/кг), высоким содержанием влаги (от 30 до 70 %), неограниченным выходом летучих веществ. Битуминозный уголь отличается более высокой теплотой сгорания (7700–8800 ккал/кг), содержанием влаги до 10 % и ограниченным выходом летучих веществ.

Наиболее качественный вид угля – антрацит, имеющий теплоту сгорания (8000–8500 ккал/кг), содержание влаги до 5 % и выход летучих веществ до 14 %, – добывается в Китае в крайне ограниченных объёмах, что вынуждает правительство дополнительно импортировать его.

Динамика добычи угля в Китае приведена на рис. 2.

Основными источниками нефти, как и в случае с углём, выступают северные регионы страны. Наибольшие запасы сосредоточены в провинции Хэйлунцзян (нефтяное месторождение Дацин), Синьцзян-Уйгурском автономном районе (Таримская впадина), Цинхай и Ганьсу. Отдельные месторождения найдены в провинциях Сычуань, Хэнань, Шаньдун, Ляонин и Гуандун [14–17].

Большинство китайских месторождений чёрного золота можно условно разделить на два типа – лёгкую высококачественную и сланцевую нефть. Легкая нефть перерабатывается на нефтеперерабатывающих заводах и зачастую добыть ее совсем не сложно. В противовес ей, сланцевая, является более тяжёлой в переработке и сложной в добыче – в большинстве случаев она залегает глубоко и необходимы специальные технологии для её добычи – такие как гидравлический разрыв пласта. Добыча сланцевой нефти зачастую является низкорентабельной.

Разведка природного газа в Китае долгое время развивалась очень слабо, из-за чего до сих пор неизвестен потенциал этого ресурса в стране. Кроме того, зачастую при добыче нефти извлекается попутный природный газ – как, например, в Дацине. Это долгое время делало поиск газовых месторождений не очень востребованным направлением. На сегодня почти половина запасов природного газа была раз- https://mst.misis.ru/

2023;8(2):115–127

ведана в провинции Сычуань. Другие месторождения находятся во Внутренней Монголии, Шанхае, Шэньси, Хэбэй, Цзянсу, Чжэцзяне и недалеко от острова Хайнань [18–21].

Китай имеет обширные запасы железа – богатые залежи располагаются в провинциях Сычуань, Ганьсу, Гуйчжоу, Гуандун и на Хайнане. Запасы сурьмы, вольфрама, олова и бокситов считаются одними из крупнейших в мире [22]. Есть богатые месторождения золота и лития [23–25]. Пирит, сосредоточенный в провинциях Шаньси, Хэбэй, Шаньдун и Ляонин, также является одним из важнейших ресурсов [11].

Ещё одним немаловажным ресурсом являются редкоземельные элементы – 17 видов металлов, которые сегодня используются в микроэлектронике, приборостроении, химической отрасли, металлургии и атомной промышленности. Их особенностью является то, что несмотря на их распространённость по всему миру, они очень редко встречаются в виде залежей. Это делает их добычу крайне нерентабельной, за исключением некоторых мест, где их концентрация очень высока. Одним из таких мест является Баян-Обо в провинции Внутренняя Монголия – на это месторождение приходится больше половины мировой добычи редкоземельных элементов и около 70 % внутреннего производства. По различным оценкам, запасы этого месторождения оцениваются в более чем 50 млн т [26–29].

Наличие такой развитой минерально-сырьевой базы предполагает и наличие хорошо развитой и современной инфраструктуры в данном секторе. В стране производится широкий спектр горнодобывающего оборудования и техники, начиная от простых ручных инструментов и заканчивая современной техникой, такой как экскаваторы, бульдозеры и краны. В Китае также имеется широкий спектр вариантов транспортировки добытых полезных ископаемых. Разветвлённая сеть автомобильных, железных дорог и водных путей обеспечивает эффективную транспортировку добытых ресурсов. В Китае хорошо развита энергетическая инфраструктура с широким спектром доступных источников энергии, включая уголь, нефть, газ и гидроэлектроэнергию. Страна вкладывает значительные средства в исследования и разработки, чтобы повысить эффективность и безопасность своих горнодобывающих предприятий. Все эти факторы помогли сделать Китай одним из ведущих мировых производителей полезных ископаемых и других природных ресурсов.

Развитие горно-металлургической отрасли в стране

Если Советский Союз в основном помогал Китаю в поиске и первичной разработке полезных ископаемых, то США с конца 70-х годов прошлого века начали активно инвестировать в создание совместных американо-китайских компаний. Основу для такого ведения бизнеса заложил Дэн Сяопин – «отец современной китайской экономики».

В то время страна испытывала огромный дефицит в современных технологиях, и Дэн Сяопин нашёл интересный выход – он предложил создавать совместные предприятия. Суть предложения заключалась в том, что иностранные инвесторы создавали на пару с китайскими совместный бизнес. Иностранцы передавали технологии и обеспечивали финансирование, в то время как китайская сторона обеспечивала налоговые льготы и выход на рынок с населением в 1,4 млрд чел. Вскоре эта практика распространилась по всей стране и существует по сей день.

Такая стратегия дала толчок быстрому росту множества компаний. Исключением не стал и горнодобывающий сектор – поэтому, рассуждая в дальнейшем о китайских компаниях, необходимо помнить, что часть из них являются по сути иностранными.

Также необходимо помнить, что, в отличие от американских и европейских, китайские компании горнодобывающей промышленности имеют ряд ключевых отличий, напрямую влияющих на их повседневную деятельность.

Помимо создания совместных предприятий, ключевым отличием является большое влияние государства на стратегию развития компаний. Это выражается в регулировании и «рекомендациях». Так, в 14-м пятилетнем плане, охватывающем период 2021–2025 гг., есть целый раздел, посвящённый горно-металлургической промышленности (рис. 3) [30].

Рис. 2. Динамика добычи угля в КНР

Kirsanov A. K. Chinese mining industry: state of the art review

-

14 - -Х*т-и пяти лети и и план развития: ключевые моменты

-

— > Снизить зависимость от импорта железосодержащих рудных материалов;

-

— > Инвестировать в зарубежные активы по добыче полезных ископаемых;

-

- > Запустить новую программу геологоразведки для поиска новых месторождений полезных ископаемых;

-

— > Сократить выбросы СО2 путём модернизации производств;

-

— > Продолжить консолидацию металлургической промышленности;

-

- * Нарастить горнодобывающие мощности;

-

- > Увеличить загруженность ломозаготовительных пунктов

Рис. 3. Ключевые моменты развития горно-металлургической отрасли КНР в период с 2021 по 2025 г.

Более детальное описание основных из представленных задач приведено ниже:

Снизить зависимость от импорта железосодержащих рудных материалов. Причиной такой задачи стала критическая зависимость от Австралии, на долю которой приходится 80 % китайского импорта этого сырья. Однако с 2020 г. между двумя странами отношения становятся все более напряжёнными и КНР пытается заблаговременно подстраховаться. Решить проблему зависимости планируется с помощью нескольких шагов:

-

• Запустить новую программу геологоразведки для поиска новых месторождений.

-

• Увеличить загруженность ломозаготовительных пунктов. В настоящее время страна производит чуть более 1 млрд т стали в год. При целевом показателе переработки в 30 % общее количество лома для переработки составит 300 млн т, что будет на 40 % больше, чем в 2019 г., когда было переработано 216 млн т.

-

• Увеличить инвестиции в зарубежные активы. В частности, правительством планируется разработать до двух железных рудников мирового уровня. Одним из наиболее вероятных объектов станет рудник Симанду в Гвинее (содержит около 2 млрд т высокосортной железной руды с содержанием железа 65 %).

-

• Увеличить добычу внутри страны. По запасам железной руды Китай находится на 4-м месте, однако качество ресурса является довольно низким, что делает его менее рентабельным, а также увеличивает выбросы CO2 (чем более качественная железная руда, тем легче её обрабатывать, снижая общее количество выбросов CO2 на тонну стали) [31].

Сократить количество вредных выбросов. Горнодобывающая и сталелитейная промышленности являются основным источником выбросов углеводородов. В текущем плане правительство потребовало улучшить экологическую обстановку путём:

-

• установки новых технологий улавливания, использования и хранения углерода на новых горнодобывающих объектах, а также модернизации уже действующих;

-

• повышения роли возобновляемых источников энергии и атомной энергетики в структуре энергопотребления.

Консолидировать стальной сектор путём объединения действующих компаний, а также со- кратить избыточные мощности сталелитейных предприятий. Продолжающаяся в Китае постепенная консолидация сталелитейной промышленности должна повысить государственный контроль над загрязнением окружающей среды и в долгосрочной перспективе привести к сокращению избыточных мощностей. Кроме того, это даст крупным игрокам отрасли более мощные рычаги влияния на ведущих производителей импортного железорудного сырья в ходе переговоров о ценообразовании.

К «рекомендациям» относятся негласные постановления правительства. В частности, с 6 ноября 2020 г. было «рекомендовано» прекратить закупки угля, медной руды и ряда других товаров из Австралии. Основной причиной послужили напряжённые отношения между двумя странами – Австралия поддержала США в торговой войне против Китая, а также неоднократно намекала на виновность КНР в распространении коронавирусной инфекции COVID-19. Чтобы понять масштаб негласных постановлений, достаточно привести всего пару цифр – до эмбарго Китай являлся крупнейшим импортёром австралийских товаров, закупая до 60 % коксующегося угля и 25 % энергетического угля – это 21 % от всего австралийского экспорта этого вида ресурса. Под запрет попала медная руда и его концентраты (закрывала 5 % спроса Китая), а также ряд других товаров. Чуть позже эмбарго было введено официально.

Китайские публичные горно-металлургические компании

Еще одним отличием является тенденция к постоянному объединению всё новых и новых компаний и созданию таким образом огромных промышленных корпораций. Из-за этого зачастую очень трудно судить о прибыльности – некоторые дочерние компании являются явно убыточными, однако за счёт других, более прибыльных, общие доходы корпорации практически всегда оказываются в плюсе. В нашем случае некоторые китайские добывающие компании объединяются с производственными – особенно хорошо это видно на примере сталелитейного сектора. Поэтому в настоящей статье рассматриваются китайские компании, которые относятся сразу к двум отраслям – горнодобывающей и металлургической. Это позволит избежать путаницы в финансовых показателях и основных характеристиках компаний.

2023;8(2):115–127

В абсолютном выражении горно-металлургическая промышленность в Китае является огромной – рыночная капитализация оценивается в 477 млрд долл. США. Из них 197 млрд долл. доступны для инвесторов в виде акций в свободном обращении (рис. 4) [30].

СОВОКУПНАЯ КАПИТАЛИЗАЦИЯ КИТАЙСКОЙ ГОРНО-МЕТАЛЛУРГИЧЕСКОЙ

ПРОМЫШЛЕННОСТИ ПО СЕКТОРАМ, % w я**

-

■ Сталь

-

■ Уголь

-

■ Драгоценные металлы

-

■ Литий, кобальт

-

■ Цветные металлы Алюминий

-

■ Редкоземельные элементы

-

■ Остальные

Рис. 4. Совокупная капитализация китайской горно-металлургической промышленности по секторам

Наиболее крупными секторами в промышленности являются добыча и производство стали и угля – их рыночная капитализация составляет 126 и 98 млрд долл. США соответственно. За ними идет сектор драгоценных металлов, добыча лития и кобальта, недрагоценные металлы и алюминий, редкоземельные элементы и др. [30].

Рассмотрим каждый сектор более подробно:

Стальной сектор. Из 23 публичных компаний только три достаточно крупные: Baoshan Iron & Steel (капитализация 27 млрд долл.), China Steel Corp (20 млрд долл.) и Inner Mongolia Baotou Steel Union (11 млрд долл.). Их средняя рентабельность по EBITDA (аналитический показатель прибыли компании до вычета всех видов расходов) в 2020 г. составляла 9 %. В целом это на уровне Японии и стран Северной Америки, но ниже, чем в России (27 %) и Индии (23 %). Также следует отметить большие выплаты дивидендов, несмотря на долговую нагрузку сектора – средняя прогнозируемая дивидендная доходность составляет 5 % за 2022 г., уступая только российскому с 10 % [30].

Стоит отметить, что основные добытые запасы железа расположены к северу от реки Янцзы и снабжают соседние металлургические предприятия. Однако Китай вынужден постоянно импортировать сырьё для удовлетворения своих производственных потребностей. Наибольшая доля импорта железной руды (60 %) – приходится на Австралию. Этот вид ресурсов не попал под эмбарго.

Угольный сектор. Сектор представлен пятью компаниями, четыре из которых торгуются на Шанхайской бирже. Самой крупной из них является China Shenhua Energy. Её капитализация составляет больше половины всего сектора – 58 млрд долл. За ней идёт Shaanxi Coal and Chemical Industry с капитализацией в 17,5 млрд долл. и China Coal Energy (12 млрд долл.). Средняя рентабельность по EBITDA в 2020 г. составила 23 % – самый высокий показатель во всей горно-металлургической промышленности. Прогнозируемая дивидендная доходность в 2022 г. составит 6 % – также самый высокий показатель во всей отрасли [30].

Всего за 2021 г. китайскими компаниями было добыто 3,9 млрд т угля. Это на 2,5 % больше, чем в 2020 г. Рост добычи объясняется постепенным снижением карантинных мер и энергетическим кризисом в ЕС. Ожидается, что темпы роста добычи угля будут составлять 1,1 %, таким образом, объем добычи достигнет 4,1 млрд т к 2025 г. Тем не менее в связи с инициативой правительства по выводу из эксплуатации устаревших мощностей по извлечению угля [32] темпы роста добычи угля в ближайшей перспективе будут снижаться.

Здесь следует также отметить сильное регулирование добычи правительством – ранее по всей стране были созданы тысячи небольших шахт, обеспечивающие углём местные нужды. На них приходится 40 % от всей добычи внутри страны – бо́льшая часть из них является низкорентабельной. Однако такая инициатива помогла снизить нагрузку на транспортную сеть, страдающую от чрезмерных нагрузок при вывозе угля из провинции Шаньси.

Сектор драгоценных металлов. В него входит шесть публичных компаний с общей капитализацией в 70 млрд долл. Наиболее крупными из них являются Zijin Mining (капитализация составляет 42 млрд долл.), Shandong Gold Mining (14 млрд долл.) и Zhongjin Gold (7 млрд долл.), а также частные China National Gold и Zhaojin Gold. Средняя рентабельность по EBITDA в 2020 г. составила 12 % – против 50 % у мировых производителей золота [30].

Сектор добычи лития и кобальта. Состоит из четырёх публичных компаний – Tianqi Lithium, Ganfeng Lithium, GME и Zhejiang Huayou Cobalt. Средний показатель рентабельности EBITDA за 2020 г. составил 21 % [30].

Сектор недрагоценных металлов и алюминия. Представлен пятью компаниями по добыче недрагоценных металлов (Jiangxi Copper, Tongling Nonferrous, Chihong Zinc, China Molybdenum и Tibet Huayu Mining) и четырьмя по добыче алюминия (China Zhongwang, Aluminium Corp, China Hongqiao и Shandong Nanshan). Общая рыночная капитализация сектора составляет 74 млрд долл. Средняя рентабельность по EBITDA в 2020 г. составила 7 % у недрагоценных металлов (против 37 % у мировых производителей) и 21 % у производителей алюминия (выше мировых производителей). У этого сектора самая высокая долговая нагрузка среди всей промышленной отрасли [30].

Необходимо учитывать, что многие компании по добыче недрагоценных металлов имеют шахты по добыче таких руд, как кобальт, молибден, редкоземельные элементы и т.д.

Сектор редкоземельных элементов. В него входит 34 производителя, из которых только пять можно назвать относительно крупными. Самой большой из них является China Rare Earth (капитализация 11,4 млрд долл.), затем идёт China Northern, Xiamen Tungsten, China Minmetals и JL Mag. Средняя рентабельность по EBITDA в 2020 г. составила 10 % [30].

2023;8(2):115–127

Kirsanov A. K. Chinese mining industry: state of the art review

Следует отметить, что часть компаний помимо добычи ресурсов из этого сектора занимаются производством других – литий, вольфрам, калий и т.д.

В целом, как мы видим, по финансовым показателям китайские компании выглядят не очень привлекательно для инвесторов – в большинстве случаев зарубежные компании, которых не сдерживают политические планы, демонстрируют куда более высокую эффективность (рис. 5). С другой стороны, государство продвигает новые программы по поиску новых месторождений полезных ископаемых и активно поощряет увеличивать добычу.

Впрочем, несмотря на развитие китайских компаний и наращивание усилий по увеличению добычи полезных ископаемых, страна не может удовлетворить все свои потребности. Это вынуждает Китай постоянно импортировать ресурсы из других стран и заниматься международной экспансией.

Торговля полезными ископаемыми

Полезные ископаемые играют важную роль в становлении экономической мощи Китая. Это связано с тем, что на протяжении последних десятилетий страна делала упор на развитие собственной промышленности, создавая всевозможные товары – от велосипедов до космических кораблей. Однако, несмотря на многочисленные собственные запасы полезных ископаемых, китайская промышленность приобрела такой размах, что страна была вынуждена начать импортировать ресурсы из других стран.

По данным Всемирной торговой организации, китайский импорт топлива и полезных ископаемых в 2021 г. составил 789,255 млрд долл., уступив первенство только Евросоюзу – 987,763 млрд долл. В разрезе последних лет видно, что Китай, как и ЕС, активно наращивал импорт (табл. 2). Замедление в 2018–2019 гг. связано с торговой войной с США, когда обе страны наложили таможенные пошлины на ряд товаров и ресурсов. Небольшое падение в 2020 г. обусловлено последствиями коронавирусных ограничений.

Любопытно отметить и то, что Китай активно скупает полезные ископаемые, но при этом слабо их продаёт. Так, экспорт топлива и полезных ископаемых в 2021 г. составил всего 87,871 млрд долл., заняв лишь 13-е место в списке крупнейших экспортёров. Впрочем, тенденция к увеличению продажи ресурсов видна и здесь, так же, как и падение в 2019 и 2020 гг. по вышеперечисленным причинам.

Ниже будут более детально представлены ключевые показатели по импорту и экспорту ключевых полезных ископаемых.

Импорт полезных ископаемых

Можно отметить характерную особенность Китая при импорте полезных ископаемых – они ищут поставщиков с наиболее низкими ценами, не допуская, чтобы международная политическая повестка влияла на их закупки. Хотя в некоторых случаях страна отказывается от выгодных условий, если Коммунистическая партия Китая «негласно» рекомендует перестать работать с той или иной страной.

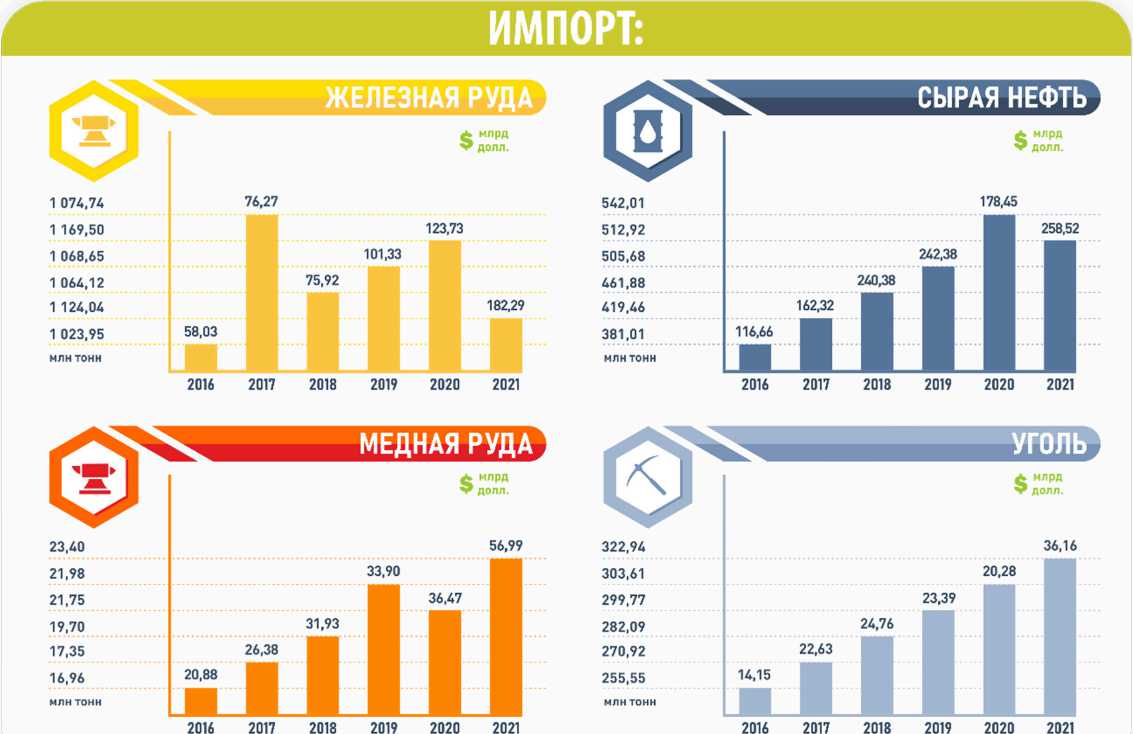

Основными статьями импорта полезных ископаемых выступают уголь, сырая нефть, железная и медная руды (рис. 6).

Рис. 5. Средняя рентабельность по EBITDA в 2020 г. некоторых горно-металлургических секторов

Таблица 2

Мировые лидеры по импорту полезных ископаемых за 2016–2021 гг. (по данным Всемирной торговой организации)

|

Регион |

Сумма импорта полезных ископаемых по годам, млрд долл./год |

|||||

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Евросоюз |

569,917 |

716,361 |

883,131 |

788,515 |

573,823 |

987,763 |

|

Китай |

326,216 |

444,767 |

560,913 |

580,577 |

541,761 |

789,255 |

|

США |

205,737 |

257,850 |

300,582 |

265,652 |

185,778 |

307,856 |

|

Япония |

146,164 |

184,213 |

222,842 |

201,620 |

151,774 |

227,103 |

|

Германия |

117,119 |

140,207 |

168,694 |

157,057 |

125,779 |

202,784 |

|

Индия |

108,092 |

148,150 |

198,755 |

177,565 |

123,616 |

201,546 |

ГОРНЫЕ НАУКИ И ТЕХНОЛОГИИ https://mst.misis.ru/

2023;8(2):115–127 Кирсанов А. К. Обзор современного состояния горнодобывающей промышленности Китая

Рассмотрим данные статьи импорта подробнее:

Железная руда. Традиционно основным поставщиком железной руды в Китай выступала Австралия. Однако из-за политического курса страны, ориентированного на поддержку США, правительство КНР в последние годы активно развивает поставки из других стран – в первую очередь из Бразилии. При этом в третьем квартале 2022 г. поставки из южноамериканской страны выросли – в первую очередь из-за хороших погодных условий, позволивших увеличить добычу. Однако сама цена на этот вид ресурса постоянно падает. За тот же период индекс IODEX упал на 25 %, снизившись до 95,95 долл. (на 30 сентября 2022 г.). Это связано с тем, что Китай, выступая одним из главных импортёров железной руды, испытывает кризис на рынке недвижимости, из-за чего спрос на железо для строительства падает.

Медная руда. Здесь также основным экспортёром ресурса является Австралия. В ноябре 2020 г. был введён негласный запрет на поставки медной руды и угля из-за требования правительства Австралии провести международное расследование о причинах возникновения COVID-19. В ноябре 2022 г. после встречи лидеров КНР и Австралии на саммите G-20 негласное эмбарго было снято.

Уголь. В феврале 2023 г. в Китай прибыли первые два судна с углём из Австралии и ещё несколько находятся в пути, прервав тем самым двухлетнее эмбарго. Однако 16 февраля 2023 г. таможенное управление не пропустило один корабль с 12 тыс. т угля. В течение

Таблица 3

Мировые лидеры по экспорту полезных ископаемых за 2016–2021 гг. (по данным Всемирной торговой организации)

|

Регион |

Сумма экспорта полезных ископаемых по годам, млрд долл./год |

|||||

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Евросоюз |

340,330 |

430,396 |

510,980 |

465,947 |

359,363 |

589,889 |

|

США |

129,247 |

177,683 |

238,025 |

243,141 |

201,283 |

305,067 |

|

Россия |

163,989 |

209,142 |

263,390 |

248,032 |

171,033 |

248,868 |

|

Австралия |

112,245 |

142,277 |

170,951 |

184,308 |

169,108 |

241,301 |

|

ОАЭ |

55,423 |

72,285 |

132,631 |

223,881 |

181,802 |

233,014 |

|

Китай |

50,524 |

62,657 |

79,447 |

78,357 |

60,493 |

87,871 |

Рис. 6. Импорт основных полезных ископаемых в Китай в период с 2016 по 2021 г. (по данным Национального бюро статистики Китая и UN Comtrade Database)

Kirsanov A. K. Chinese mining industry: state of the art review пяти суток корабль пытался пройти таможенный досмотр, но так и не смог этого сделать. Поэтому ему пришлось изменить свою курс и поставить уголь во Вьетнам. Само событие говорит о том, что правительство Китая ещё не до конца разобралось, нужно ли полностью снимать эмбарго с Австралии по экспорту некоторых полезных ископаемых. Кроме того, Китай активно наращивает импорт угля из России. Из-за эмбарго ЕС и Великобритании на российский уголь РФ начала переориентировать потоки в Азию. Однако основной проблемой поставок является перегруженность железных дорог, что ограничивает возможности России поставлять этот ресурс.

Сырая нефть. Основными поставщиками являются Россия и Саудовская Аравия. Причём ресурсы от первой чаще всего закупаются для последующей перепродажи в западные страны из-за международных санкций, в то время как нефть из Саудовской Аравии идёт на внутренние нужды страны.

Экспорт полезных ископаемых

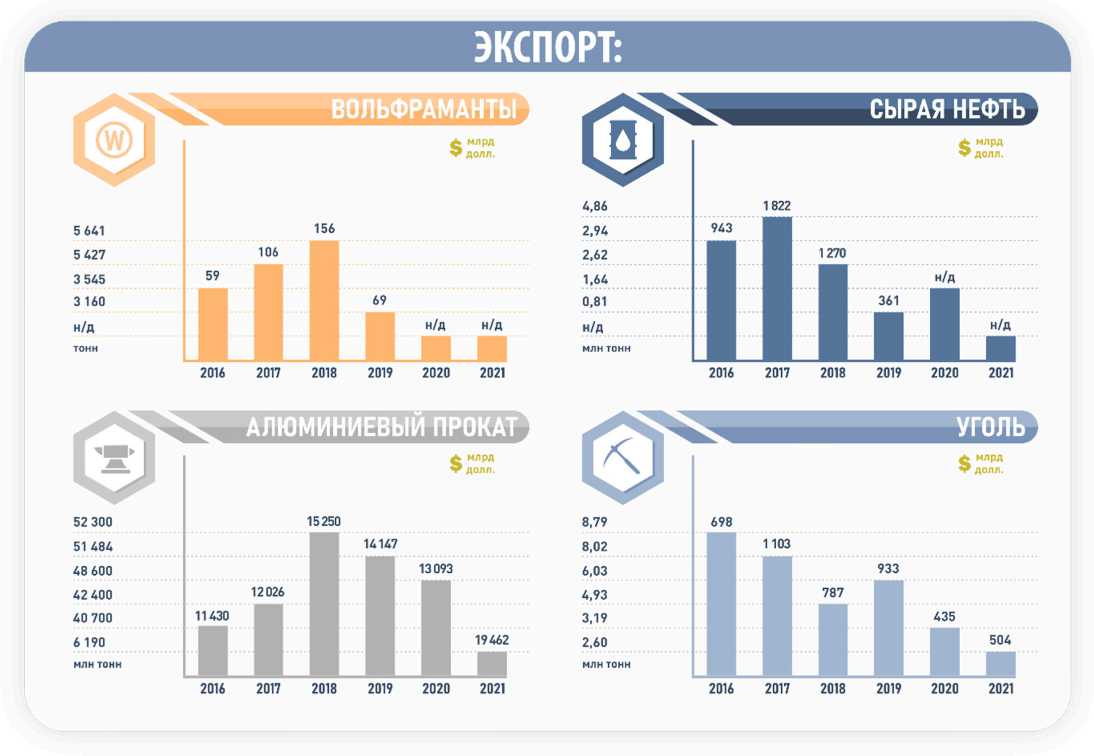

Китай является одним из ведущих мировых экспортёров природных ресурсов с широким спектром полезных ископаемых, сельскохозяйственной продукции и ископаемого топлива. Страна экспортирует различные полезные ископаемые и металлы, в том числе железную руду, медь, нефть, алюминий и марганец, а также является ведущим мировым производителем редкоземельных элементов, которые исполь- зуются во многих отраслях, включая электронику, автомобилестроение и возобновляемые источники энергии. На рис. 7 представлены одни из основных статей экспорта.

По данным Национального бюро статистики Китая, в 2019 г. Китай экспортировал в общей сложности 6,08 млрд т полезных ископаемых, включая железную руду, медь, алюминий, марганец и редкоземельные элементы. На экспорт железной руды приходится наибольшая доля экспорта полезных ископаемых: в 2019 г. было экспортировано 2,82 млрд т, за ней следуют медь (1,08 млрд т), алюминий (0,72 млрд т), марганец (0,48 млрд т) и редкоземельные элементы (0,35 млрд т).

Экспорт полезных ископаемых из Китая неуклонно растёт в течение последних нескольких лет. В 2018 г. Китай экспортировал 5,9 млрд т полезных ископаемых, а в 2017 г. – 5,4 млрд т. Это увеличение экспорта обусловлено сочетанием факторов, включая увеличение спроса со стороны торговых партнёров Китая, а также увеличение производственных мощностей в стране.

Но если при импорте ресурсов китайское правительство и бизнес активно пытаются расширять количество поставщиков, чтобы иметь возможность приобретать полезные ископаемые по низким ценам, то в случае экспорта Китай активно использует своё влияние, чтобы поднимать расценки или добиваться политических уступок. Так, например, в 2010 г. Китай

Рис. 7. Экспорт основных полезных ископаемых из Китая в период с 2016 по 2021 г. (по данным Национального бюро статистики Китая и UN Comtrade Database)

2023;8(2):115–127

сократил свои поставки редкоземельных элементов в Японию на фоне скандала с рыболовным судном, в 2019 г. из-за торговой войны с США страна угрожала поднять пошлины на этот же ресурс, а в декабре 2021 г. даже временно исключила Литву из своего таможенного реестра, заблокировав возможность литовского бизнеса растаможивать свои товары.

Другой особенностью экспорта является крайнее нежелание страны продавать полезные ископаемые в чистом виде. Вместо этого они стараются продавать готовые изделия или хотя бы провести первичную переработку. Так, среди крупнейших статей экспорта страны отсутствует железная, медная или алюминиевая руда, но при этом есть чугун, алюминиевый, стальной и медный прокат, а также изделия из них (гвозди, болты и т.д.). Китай добывает почти 60 % всех видов редкоземельных элементов, но при этом за границу поставляется уже обогащённая руда в виде редкоземельных металлов или и вовсе изделия на их основе.

Основными странами-получателями полезных ископаемых являются США, Япония, Южная Корея и страны Евросоюза. При этом часть ресурсов поставляется с помощью морских перевозок (нефть и нефтепродукты), а часть – с помощью железнодорожных (редкоземельные элементы, уголь).

Международная экспансия по поиску и разработке текущих и новых месторождений полезных ископаемых

Торговая война с США в 2018 г., эмбарго на австралийские ресурсы в 2020 г., подготовка новых американских санкций в 2022 г. заставили китайское руководство задуматься о новых угрозах для текущих поставок сырья, а эмбарго на российские энергоресурсы – начать действовать заблаговременно.

Поскольку импорт может неожиданно сократиться, китайское правительство начало активно проводить международную экспансию по поиску и разработке текущих и новых месторождений. В первую очередь предпочтение отдаётся наиболее близким с точки зрения географии объектам. Так, Китай активно инвестирует в проекты, связанные с добычей угля и медной руды в Монголии. Причём инвестиции касаются не только компаний, непосредственно работающих в этих секторах, но и компаний, занимающихся развитием транспортной инфраструктуры, которые помогают увеличить объём поставок.

Несмотря на рост напряжённости с США, китайские компании активно сотрудничают с западными коллегами, проводя совместную разведку новых месторождений нефти в Жёлтом и Китайском морях, Тонкинском и Бохайском заливах. Некоторые перспективные места входят в зону экономических интересов Вьетнама, Северной и Южной Кореи, Тайваня.

Особое внимание Китай уделяет развивающимся странам Африки и Южной Америки. Согласно отчёту Шанхайского университета международного бизнеса и экономики с 2000 по 2019 г. КНР инвестировала в 52 из 54 стран африканского континента. Объём инвестиций вырос с 210 млн до 47,3 млрд долл. В 2021 г. размер инвестиций составил 49 млрд долл.

Однако размер инвестиций не учитывает кредитование отдельных государств китайскими компаниями. Поэтому определить, сколько денег ушло на развитие горнодобывающей промышленности, очень сложно. Об этом можно судить лишь по косвенным признакам – таким как рост торгового оборота до 254 млрд долл. в 2021 г., и сообщениям об отдельных инвестиционных проектах. К таким проектам относится разработка железорудного месторождения Симанду в Гвинее. Китайская компания в составе консорциума Winning Consortium Simandou и австралийско-британская компания Rio Tinto договорились инвестировать в рудник более 15 млрд долл. Часть средств планируется потратить на создание инфраструктуры для удобного вывоза сырья с континента.

Другим сообщением является новость о приобретении китайской компанией Zijin Mining двух африканских компаний Guyana Goldfields и Continental Gold, занимающихся добычей золота. Всего же за 2019 г. китайский бизнес потратил 750 млн долл. на покупку золотодобывающих активов за границей [30].

В Южной Америке Китай стал главным торговым партнёром таких стран, как Бразилия, Перу, Уругвай и Чили. У большинства других стран он занимает вторую позицию. В обмен на закупку сырья Китай зачастую предлагает инвестиции в крупные инфраструктурные проекты, а отдельным компаниям – кредиты для некоторых добывающих предприятий. Общий объём торговли в 2020 г. составил 315 млрд долл., а сумма кредитов в добывающую промышленность – 2,1 млрд долл. [33].

Особенно важно здесь подчеркнуть роль Венесуэлы в поставках нефти для Китая. Страна закрывает 13 % китайского импорта (40 % экспорта нефти Венесуэлы).

При этом необходимо отметить, что всё чаще китайские горнодобывающие компании сталкиваются с конкуренцией со стороны американских компаний. Помимо традиционного соперничества в виде выкупа компаний или получения лицензий, в некоторых ситуациях компании начинают заниматься «чёрным пиаром». Так, китайское новостное агентство «Синьхуа» в январе 2022 г. опубликовало опровержение сообщения британской газеты «The Guardian». В последней сообщалось, что две китайские горнодобывающие компании – Jinding Mining Zimbabwe и Shanghai Haoyun – платят низкую заработную плату и заставляют местных рабочих трудиться сверхурочно.

Заключение

Китай оказывает огромное влияние на весь азиатский регион – страна находится в статусе с развивающейся экономикой и является мировым лидером по добыче большого перечня различных полезных ископаемых.

В представленном исследовании продемонстрировано влияние горнодобывающего сектора на экономику страны. Основываясь на анализе результатов, полученных в ходе выполнения данной работы, можно заключить, что перспективы добычи полезных ископаемых постепенно стабилизируются после пан-

2023;8(2):115–127

Kirsanov A. K. Chinese mining industry: state of the art review демии COVID-19. Так, вслед за развитием экономики Китая и ростом иностранных инвестиций ряд китайских компаний стали широко известны в мировой горнодобывающей промышленности.

В последние годы Китай всё больше зависит от импорта природных ресурсов. Это связано с сочетанием факторов, включая рост населения, быстрый экономический рост и сдвиг в энергетическом балансе страны от угля к возобновляемым источникам энергии. В результате Китай в настоящее время является крупнейшим в мире импортёром природных ресурсов, при этом импорт полезных ископаемых, сельскохозяйственной продукции и ископаемого топлива в последние годы только увеличивается.

Для достижения поставленных целей разработанного 14-го пятилетнего плана стране необходимо ориентироваться в том числе на более активное развитие экологически чистой энергии, включая энергию ветра, фотоэлектрическую энергию, гидроэнергетику и атомную энергетику, провести структурную реформу и ликвидацию устаревших мощностей в отраслях с высоким энергопотреблением (сталелитейная, нефтехимическая и химическая).

В качестве продолжения данного исследования будущие работы будут направлены на углубленное изучение каждого рассмотренного в работе сектора добычи полезных ископаемых в КНР и его детализированный анализ.

2023;8(2):115–127

Список литературы Обзор современного состояния горнодобывающей промышленности Китая

- Cucchisi J. L. The causes and effects of the Chinese Civil War, 1927-1949. South Orange, New Jersey: Seton Hall University. 84 p. URL: https://scholarship.shu.edu/cgi/viewcontent.cgi?article=3416&context=dissertations (Дата обращения: 01.11.2022)

- Пу Ц. Помощь СССР Китаю в области промышленности в 1950-е гг. Манускрипт. 2018;(5):45-49. https://doi.org/10.30853/manuscript.2018-5.9

- Муромцева З. А. Реформа государственного сектора КНР: совершенствование системы современных государственных предприятий. В: 40 лет экономических реформ в КНР. Москва, 01-02 апреля 2019 г. М.: Институт Дальнего Востока Российской академии наук; 2020. С. 76-89.

- Евдошенко Ю. В. Внешнеэкономические проекты сталинской поры: нефть Синьцзяна и Советский Союз (1935-1955 гг.). Экономическая история: ежегодник. 2021;2020:264-318.

- Zhang B., Yao J., Lee H.-J. Economic impacts and challenges of Chinese mining industry: an input-output analysis. Frontiers in Energy Research. 2022;10:784709. https://doi.org/10.3389/fenrg.2022.784709

- Hu R., Liu J., Zhai M. Mineral resources science in China: A roadmap to 2050. Beijing, Berlin: Science Press Springer; 2010. 86 p.

- Zhai M. G., Hu R. Z., Wang Y., et al. Mineral resource science in China: review and perspective. Geography and Sustainability. 2021;2(2):107-114. https://doi.org/10.1016/j.geosus.2021.05.002

- Balaram V. Rare earth elements: A review of applications, occurrence, exploration, analysis, recycling, and environmental impact. Geoscience Frontiers. 2019;10(4):1285-1303. https://doi.org/10.1016/j.gsf.2018.12.005

- Xu M. Analysis: Quantity over quality - China faces power supply risk despite coal output surge. Reuters. June 21, 2022. URL: https://www.reuters.com/markets/commodities/quantity-over-quality-china-faces-powersupply-risk-despite-coal-output-surge-2022-06-21 (Дата обращения: 01.11.2022)

- China Energy Portal. 2021 electricity & other energy statistics (preliminary). 2022. URL: https://chinaenergyportal.org/en/2021-electricity-other-energy-statistics-preliminary (Дата обращения: 01.11.2022)

- Britannica. Minerals of China. URL: https://www.britannica.com/place/China/Minerals (Дата обращения: 01.11.2022)

- Кондратьев В. Б. Ситуация на мировом рынке угля в период восстановления мировой экономики после кризиса COVID-19. Горная промышленность. 2021;(4):84-92. https://doi.org/10.30686/1609-91922021-4-84-92

- Цянь Ч., Прокофьева Л. М. «Черное золото» Китая. Азия и Африка сегодня. 2011;(3):42-47.

- Yuan S., Wang Q. New progress and prospect of oilfields development technologies in China. Petroleum Exploration and Development. 2018;45(4):698-711. https://doi.org/10.1016/S1876-3804(18)30073-9

- Евдошенко Ю. В. Нефть Синьцзяна и нефтекомбинат «Тушанцзы». Об организации добычи и переработки нефти в Северо-Западном Китае в 1938-1943 гг. Нефтяное хозяйство. 2020;(2):108-112. https://doi.org/10.24887/0028-2448-2020-2-108-112

- Коржубаев А. Г. О перспективах сотрудничества России и Китая в нефтегазовой сфере. Проблемы экономики и управления нефтегазовым комплексом. 2011;(5):32-36.

- Никитина М. Г. Нефтяная дипломатия китайской народной Республики. Ученые записки Таврического национального университета имени В. И. Вернадского. Серия: Экономика и управление. 2014;27(1):94-100. URL: http://sn-ecoman.cfuv.ru/wp-content/uploads/2017/04/010nikitina.pdf

- Li J., She Y., Gao Y., et al. Natural gas industry in China: development situation and prospect. Natural Gas Industry B. 2020;7(6):604-613. https://doi.org/10.1016/j.ngib.2020.04.003

- Zhen W., Yinghao K., Wei L. Review on the development of China’s natural gas industry in the background of “carbon neutrality”. Natural Gas Industry B. 2022;9(2):132-140. https://doi.org/10.1016/j.ngib.2021.08.021

- Wang J., Feng L., Zhao L., Snowden S. China’s natural gas: resources, production and its impacts. Energy Policy. 2013;55:690-698. https://doi.org/10.1016/j.enpol.2012.12.034

- Zhang J., Meerman H., Benders R., Faaij A. Potential role of natural gas infrastructure in China to supply low-carbon gases during 2020-2050. Applied Energy. 2022;306(A):117989. https://doi.org/10.1016/j.apenergy.2021.117989

- В мировой “столице вольфрама” - пров. Цзянси - разведка на новом крупном вольфрамовом месторождении дала хорошие результаты. Жэньминь Жибао. 2013. URL: http://russian.people.com.cn/31518/8271841.html (Дата обращения: 01.11.2022)

- Полеванов В. П. Золотой путь Китая. Золото и технологии. 2016;(2):30-34.

- Wang D.-H., Dai H.-Z., Liu S.-B., et al. Research and exploration progress on lithium deposits in China. China Geology. 2020;(3):137-152. https://doi.org/10.31035/cg2020018

- Lightfoot P. C., Bagas L., Nie F. J. Gold deposits of China: a special issue of ore geology reviews. Ore Geology Reviews. 2016;73(2):175-178. https://doi.org/10.1016/j.oregeorev.2015.07.025

- Mitchell J. China’s stranglehold of the rare earths supply chain will last another decade. Mining Technology. April 26, 2022. URL: https://www.mining-technology.com/analysis/china-rare-earths-dominancemining (Дата обращения: 01.11.2022)

- Почему редкоземельные элементы стали оружием в экономической войне США и Китая. Euronews. 2019. URL: https://ru.euronews.com/2019/08/16/rare-earth-elements-ru (Дата обращения: 01.11.2022)

- Li H.-T., Yang K.-F., Gao Y.-P., et al. Age and origin of the H9 member from the Bayan Obo Group: Implications for the genesis of the giant Bayan Obo Fe-Nb-REE deposit, China. Ore Geology Reviews. 2022;146: 104927. https://doi.org/10.1016/j.oregeorev.2022.104927

- Fan H. R., Yang K. F., Hu F. F., et al. The giant Bayan Obo REE-Nb-Fe deposit, China: Controversy and ore genesis. Geoscience Frontiers. 2016;7(3):335-344. https://doi.org/10.1016/j.gsf.2015.11.005

- Лобазов А., Федорова М. Китай. Кузница глобальных металлургических трендов. М.: ООО «Атон»; 2021. 24 с.

- China to boost coal output, reserves to ensure power supply - NDRC. Reuters. March 7, 2022. URL: https://www.reuters.com/business/energy/china-boost-coal-output-reserves-ensure-power-supply-ndrc-2022-03-05 (Дата обращения: 01.11.2022)

- Top five coal producing countries (million tonnes, 2021). GlobalData. 2021. URL: https://www.globaldata.com/data-insights/mining/the-top-five-coal-producing-countries-million-tonnes-2021 (Дата обращения: 01.11.2022)

- Мамышева Д. К. Основные аспекты сотрудничества Китая и Латинской Америки в энергетическом секторе. Инновации и инвестиции. 2021;(3):72-75.