Обзор страхового рынка России 2015: угрозы, тенденции, перспективы

Автор: Митичкин О.С., Майорова А.В., Шепелин Г.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-4 (19), 2015 года.

Бесплатный доступ

В статье рассмотрены последствия проявления кризисных явлений в отечественной экономике на развитие страхового рынка. Освещены специфические проблемы, с которыми сегодня сталкиваются страховые компании в России. Представлены основные тенденции страхового рынка, а также оценки экспертов в области дальнейшего развития отечественного страхования.

Страхование, кризис, страховщик, страховая премия

Короткий адрес: https://sciup.org/140115668

IDR: 140115668

Текст научной статьи Обзор страхового рынка России 2015: угрозы, тенденции, перспективы

В условиях кризиса, который сегодня испытывает российская экономика, страховым компаниям необходим пересмотр как теоретических, так и практических сторон свой деятельности. Следует не только совершенствовать функционал предоставляемых услуг, но и сами основ страхования. Многие компании обладают возможностями для адаптирования своей деятельности к современным реалиям, а значит, для них важен акцент на новых тенденциях и потребностях рынка. Необходимо также четкое определение набора параметров, который мог бы обеспечить конкурентоспособность отечественных компаний в первую очередь на внутреннем рынке. Таким образом, развивая свои сильные стороны и осознавая потребности клиентов, страховые компании в ходе функционирования получат доступ к объему капитала, достаточному для дальнейшего развития.

Исследуя отечественный рынок страхования, стоит отметить, что российским компаниям для достижения оптимального и конкурентоспособного уровня функционирования необходимо обратить внимание на внутренние причины, негативно влияющие на их деятельность. К специфическим проблемам российских страховых компаний можно отнести: недостаточную надежность и эффективность бизнеса, низкий уровень капитализации и слабую ориентированность на клиента. В результате, главной угрозой является несвоевременное исправление вышеуказанных проблем, вследствие чего происходит их наложение друг на друга, что еще более усугубляет ситуацию. Однако, помимо всех перечисленных недостатков, дополнительным фактором, отягощающим развитие компаний, сегодня является макроэкономическая ситуация в стране. Общее ухудшение и осложнение работы бизнеса ведет к ослаблению финансовой устойчивости страховщиков, что, в свою очередь, может привести к кризису всей страховой деятельности посредством невозможности обеспечения своевременных страховых выплат [1].

Нельзя не упомянуть и еще одну проблему, существующую сегодня на страховом рынке. Если проанализировать отчетность страховщиков России, то можно прийти к выводу, что большинство их активов содержатся в инструментах, отличных от наличности. Однако проблема не стояла бы так остро, если бы активы размещались в высокорейтинговых и ликвидных инструментах, однако в большинстве случаев они переоценены или вовсе фиктивны. Все это, в совокупности с трудным экономическим положением страны, еще больше усугубляет ситуацию в отрасли [2].

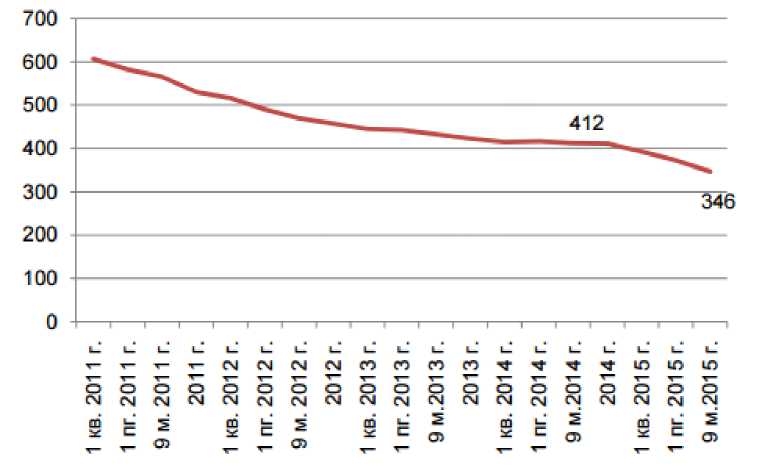

Одним из последствий существующего кризиса стало сокращение числа страховщиков на российском рынке (Рисунок 3) . На октябрь 2015 года оно составило 346 единиц, что на 16% меньше, чем в 2014 году.

Рисунок 3 Численность страховщиков на российском рынке37

-

37 Источник: http://www.rgs.ru/media/CSR/9M_2015.pdf

Данная динамика может объясняться различными причинами. Во-первых, в условиях турбулентной экономики, малым страховщикам сложно справиться с возрастающими издержками, а также управлять сбалансированностью страхового портфеля. Ситуация также усугубляется низкой рентабельностью операций. Во-вторых, небольшие страховые компании очень часто занимаются обслуживанием конкретных предприятий, для которых в условиях сокращения расходов содержание собственных страховщиков стало невыгодным. Планируемое ЦБ увеличение уставного капитала страховщиков можно назвать еще одним фактором, влияющим на сокращение числа компаний.

Стоит отметить, что существующий кризис не стал главной отправной точкой упадка страхового рынка, а лишь ускорил данный процесс. По оценкам экспертов, темпы развития рынка страхования снижались на протяжении последних нескольких лет. В начале 2010-х годов годовой прирост составлял порядка 20%, в 2013-2014 годах он снизился до 10%, а за первые 6 месяцев 2015 года составил всего лишь 2%.

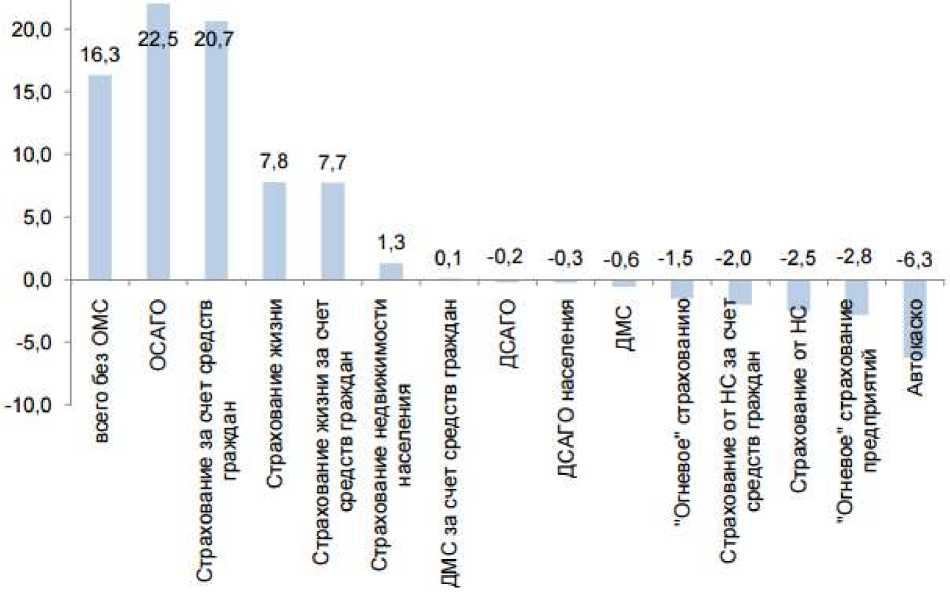

Подобный рост стал возможен, в основном за счет роста тарифов на полисы ОСАГО. При отсутствии данного фактора рынок показывал бы отрицательную динамику. В тоже время рост стоимости полисов привел к увеличению страховых премий на 59% по сравнению с прошлым годом (Рисунок 2). На втором месте по размерам прироста премий за рассматриваемый период стал рынок страхования жизни, в частности за счет средств населения. Это связано как с деятельность такого сегмента рынка как банкострахование, так и независимых страховщиков. Под воздействием кризисных явлений вкладчики существенно увеличили сумму сбережений в банковских структурах – на 22% по сравнению с прошлым годом. В тоже время, банки не прекратили и кредитования клиентов. На сентябрь 2015 года уровень займов сопоставим с тем же периодом 2014 года. Таким образом, на фоне сравнительно высокой финансовой активности населения, страховщики имеют возможность предлагать услуги, замещающие традиционные банковские продукты [3].

25,0

Рисунок 2 Прирост страховых премий по сегментам страхового рынка38

Рынок страхования сегодня имеет определенные тенденции развития, как в целом, так и в частных сегментах. Так, одним из векторов является внедрение системы PAYD («pay as you drive») или так называемого «умного страхования». Полисы с данной опцией реализуются в рамках страхования КАСКО. Их особенностью является то, что вместе с договором страхования клиенту предоставляется специальное устройство, устанавливаемое в автомобиле и оценивающее безопасность езды. При отсутствии аварийных ситуаций, таких как превышение скорости или резкое торможение, в течение определенного периода времени, страхователь может рассчитывать на скидку при приобретении следующего полиса.

В области страхования намечается еще один вектор развития, относящийся, в свою очередь, к рынку в целом. Речь идет о предложении создания государственного перестраховщика – специализированной компании, берущей на себя риски всех лицензированных страховщиков. Однако данная перспектива вряд ли сумеет реализоваться в ближайшем будущем. На сегодня данное предложение вызывает больше негативных реакций, нежели одобрения в сфере страховщиков. Так, например, Михаил Волков – генеральный директор СПАО «Ингосстрах» - в своем интервью аналитическому агентству «Эксперт РА» высказал явное недоверие по поводу внедрения указанной перспективы. Михаил Юрьевич отметил, что создание и

-

38 По итогам 3 квартала 2015 года. Источник: http://www.rgs.ru/media/CSR/9M_2015.pdf

развитие подобного рода компании несет за собой колоссальные затраты со стороны государства, исчисляемые в несколько десятков миллиардов рублей. Данная нагрузка на бюджет, итак с трудом выдерживающий последствия кризиса, может усугубить финансовое положение нашего государства. Также, по мнению, Волкова нецелесообразно аккумулировать риски рынка в одной компании. Подобный подход может привести к фатальным финансовым последствиям [4].

В целом эксперты придерживаются пессимистичных прогнозов в отношении развития страхового рынка в последующие несколько лет. Небольшой рост ожидается в сегментах ОСАГО – в связи с вышеупомянутым увеличением тарифов, добровольного страхования физических лиц. Также, в связи с неспокойной обстановкой в международной политике, можно ожидать некоторого роста в области морского и авиационного страхования, а также добровольного медицинского страхования мигрантов.

Список литературы Обзор страхового рынка России 2015: угрозы, тенденции, перспективы

- Лубягина М.С. «Перспективы развития и совершенствования российского рынка страхования» -2014 г.

- Интервью с Надеждой Мартьяновой, генеральным директором СК «МАКС»/Эксперт РА -URL: http://raexpert.ru/editions/martjanova_bsr_2015/(дата обращения 08.12.2015)

- Росгосстрах. Страхование -URL: http://www.rgs.ru/pr/csr/insurance/index.wbp (дата обращения 07.12.2015)

- Интервью с Михаилом Волковым, генеральным директором СПАО «Ингосстрах»/Эксперт РА -URL: http://raexpert.ru/editions/volkov_bsr_2015/(дата обращения 08.12.2015)