Оценивание кредитуемого клиента в кредитной организации

Автор: Ерохин В.В., Кавин Ю.А.

Журнал: Juvenis scientia @jscientia

Рубрика: Экономические науки

Статья в выпуске: 3, 2019 года.

Бесплатный доступ

В статье предлагается модель эффективной системы управления кредитами для кредитной организации. Цель состоит в том, чтобы определить влияние выбранных процессов управления кредитами на эффективность всей системы управления кредитами. Это делается с помощью проверки гипотез, используя при этом обычный метод наименьших квадратов. Еще одной проблемой является присвоение отдельным клиентам их реальной стратегической важности в клиентском кредитном портфеле кредитной организации, чтобы обеспечить оптимальное распределение финансовых ресурсов. Для этого используются два разных метода, а именно: анализ клиентского кредитного портфеля и метод оценки с помощью логистической регрессии. Предложена модель эффективной системы управления кредитами в кредитной организации. Определены факторы, влияющие на процесс кредитного менеджмента и на эффективность всей системы кредитного менеджмента. Определены стратегические значения кредитуемых клиентов для кредитной организации, что позволяет оптимизировать распределения финансовых ресурсов кредитной организации и всей системы управления кредитами.

Кредитный менеджмент, кредит, проверка гипотез, кредитный скоринг, логистическая регрессия, кредитная организация, дебиторская задолженность, категория кредитного риска, кредитный лимит, кредитный риск, сбор платежей, процедура напоминания

Короткий адрес: https://sciup.org/14114560

IDR: 14114560 | УДК: 336.27 | DOI: 10.32415/jscientia.2019.03.03

Evaluation of a credit customer in a credit organization

The article proposes a model of an effective credit management system for a credit institution. The goal is to determine the impact of selected loan management processes on the effectiveness of the entire credit management system. This is done through hypothesis testing, using the usual least squares method. Another problem is the assignment to individual clients of their real strategic importance in the credit portfolio of a credit institution in order to ensure the optimal allocation of financial resources. For this purpose, two different methods are used, namely: analysis of the client loan portfolio and the method of estimation using logistic regression. A model of an effective credit management system in a credit institution has been proposed. The factors affecting the credit management process and the effectiveness of the entire credit management system are identified. The strategic values of the credited clients for the credit institution are determined, which allows optimizing the distribution of the financial resources of the credit institution and the entire credit management system.

Текст научной статьи Оценивание кредитуемого клиента в кредитной организации

Кредитный менеджмент приобретает все большее значение на протяжении всего периода своего существования и становится актуальной темой для компаний, которые хотят добиться успеха на рынке. Время доказало, что второстепенность кредитного контроля и представление о нем как о чем-то, чем можно управлять, делая это раз в неделю, является старомодным и реакционным. В связи с тем, что управление кредитами все чаще рассматривается как обслуживание клиентов, а также как основной внутренний процесс компании, необходимо понимать, что это важная профессия, и, безусловно, важно, чтобы кредитный менеджер выполнял свою работу профессионально [1, 2].

Кредитный процесс начинается с описания клиента. Для абсолютно нового клиента первоначально начинается процесс проверки его документов и кредитоспособности. Такой процесс осуществляет отдел администрирования продаж кредитов, который создает новых клиентов в базе данных. Кредитные лимиты устанавливаются Финансовым отделом, тогда как условия оплаты обычно согласовываются самим кредитным представителем компании. Обычно клиенты с плохой финансовой репутацией получают свои кредиты на специальных условиях оплаты, одобренных финансовым отделом или финансовым директором в отношении стоимости кредита. Мониторинг и напоминание о погашении счетов осуществляется Финансовым отделом, который в конце месяца сообщает о балансе должника финансовому директору [2, 7].

Новая запись клиента обычно запрашивается кредитным представителем компании по электронной почте в местный отдел по продажам кредитов. Кредитный представитель отвечает за проверку статуса и правильности оплаты потенциального клиента до его запроса на создание. Как только все представленные документы клиента проверены отделом управления продажами кредитов, его юридическое существование проверяется в Коммерческом регистре, а также его отсутствие в Регистре неплатежеспособности. Затем потенциальный клиент сталкивается с антитеррористическим списком, который составляется в головном офисе компании. Затем данные о кредитах клиента и бухгалтерском учете хранятся в локальной системе головного офиса компании [2, 7].

Создание и корректировка кредитных лимитов регулируется в соответствии с категориями риска, которые при- сваиваются клиентам. Новому клиенту автоматически присваивается категория риска 2.

Характеристика каждой категории риска:

|

Категория риска |

Характеристика |

|

0 |

Без проверки кредитоспособности. |

|

1 |

Категория низкого риска: досрочное и своевременное погашение кредитных платежей, платежи просрочены не более чем на 5 дней. |

|

2 |

Категория среднего риска: платежи просрочены не более чем на 90 дней. |

|

3 |

Категория высокого риска: платежи, просроченные более чем на 90 дней; клиенты переданы агентству (коллекторам) по сбору платежей; авансовый платеж в размере 100% от требуемой суммы кредита. |

|

4 |

Высшая категория риска: клиенты в настоящее время или в прошлом неплатежеспособности, клиенты ведут судебные тяжбы с кредитными компаниями. |

Например, кредитный лимит для нового клиента (юридического лица) рассчитывается по следующей формуле:

C l = V g ( Pm + D/12.

где Cl – кредитный лимит, руб.; Vg – годовой объем продаж компании клиента, руб.; Pm – месячный платеж по кредиту, руб.

Кредитный лимит впоследствии должен быть откорректирован сотрудниками финансового отдела. Установление кредитного лимита основывается на коммерческой информации о кредитоспособности клиента и его ожидаемом обороте финансовых средств. В случае недостаточности финансовых данных платежеспособности клиента могут использоваться альтернативные источники информации. К ним относятся банковская информация, справки, информация Торговой палаты или факторинговой компании, предоставляющей экспортный кредит. Кредитный лимит должен всегда утверждаться финансовым директором [3, 6].

В соответствии со страновыми рисками (политическими рисками), которые могут возникнуть у экспортера / кредитора в результате законодательных или официальных мер, революции, восстания или ограничений в межгосударственных платежных операциях, устанавливаются так называемые категории риска стран (КРС).

КРС подразделяются на следующие категории:

|

КРС |

Характеристика |

|

I |

Для стран, не представляющих идентифицируемых рисков. |

|

II |

Для стран, представляющих минимальный политический риск, в частности стран с хорошим уровнем платежей в течение ряда лет и минимальным риском проблем с платежами. |

|

III |

Для стран с формирующимся рынком, представляющих средний страновой риск без конкретных указаний на неизбежные проблемы с платежами. |

|

IV |

Для стран, представляющих повышенный риск, в частности стран с перенесенными долгами и значительными фактическими или потенциальными трудностями с платежами. |

|

V |

Для стран, представляющих значительно повышенный и более не приемлемый риск, с необходимостью в среднесрочных и долгосрочных условиях платежа, которые больше не обслуживают свои внешние долги. |

Для функционирующей системы сбора наличных средств необходимо провести надлежащий мониторинг дебиторской задолженности. В кредитной организации это осуществляется, как правило, персоналом финансового отдела. Другие ответственные лица – отдельные представители кредитной организации, которые отвечают за своих клиентов. Все вышеперечисленное делается под общим контролем финансового директора, который в первую очередь отвечает за сбор денежных средств.

Финансовый отдел следит за дебиторской задолженностью и ее ежедневным развитием. Это делается путем сравнения фактических открытых позиций, проводимых обычно ежедневно или, самое позднее, каждый второй день. Частота этого контроля в значительной степени зависит от фактической пропускной способности ответственного персонала, поскольку загрузка данных из автоматизированной системы кредитования и их дальнейшая обработка в Excel занимают много времени. Его ежедневной задачей является также ведение общего реестра продаж в автоматизированную систему кредитования и выдача кредитных нот (предписаний) отдельным клиентам по мере необходимости. Последующий процесс для администрации торговой книги является принятие экстренных мер по взысканию задолженностей, если состояние открытых позиций не изменяется или существенно ухудшается, становясь, таким образом, критическим. Процедура заключается в обеспечении полной и своевременной оплаты всей дебиторской задолженности вместе с выполнением всех согласованных расчетов. В случае возникновения спорной дебиторской задолженности, решение об их решении с бухгалтерской и налоговой точки зрения принимается также финансовым директором. Наконец, что не менее важно, персонал Финансового отдела передает безнадежные долги агентству по сбору платежей (коллекторам) или юристу компании, если нет другого варианта на их возврат.

При мониторинге дебиторской задолженности представители кредитной организации отвечают за непосредственное выяснение спорных вопросов с клиентом относительно кредитных отношений, с постоянным информированием Финансового отдела. Это считается обычной практикой, поскольку кредитные представители лучше всего знают своего клиента и обычно имеют с ним доброжелательные отношения. Другим фактом является то, что из-за отсутствия связи и недопонимания кредитные представители не работают эффективно с финансовым отделом, что отражается на увеличении, как сроков, так и суммы дебиторской задолженности [4, 5].

Последний, а также самый высокий уровень мониторинга дебиторской задолженности осуществляется на уровне управления и, таким образом, финансовым директором. Чтобы иметь актуальный обзор должников, необходимо ежемесячно проводить анализ дебиторской задолженности с перечислением всех должников с подробной информацией о сумме долга и его характере, а также с информацией о его дальнейшей обработке. Как правило, долги обрабатываются в виде напоминаний, соглашений об особых условиях оплаты в виде календаря платежей или в неизбежных случаях принудительного исполнения через адвоката (суд) или агентство по сбору денежных средств. Графический результат этого анализа показывает изменяющуюся пропорцию обработки различных долгов, где основное намерение состоит в том, чтобы минимизировать сумму необработанного долга. Кроме того, вторая цель состоит в том, чтобы минимизировать затраты на обработку долгов, прежде всего те, которые возлагаются на самые дорогостоящие процедуры, которые являются внешними услугами адвоката (судебные издержки) и агентства по сбору денежных средств. Результаты анализа впоследствии доводятся до кредитных представителей, что позволяет более интенсивно их привлечь к решению проблем дебиторской задолженности перед кредитной организацией.

Другая часть системы кредитования является инкассация, т.е. регулирование кредитных лимитов существующих клиентов. Это происходит обычно в начале каждого месяца и выполняется персоналом финансового отдела, который представляет свои предложения финансовому директору. Максимальный рост кредитного лимита в месяц должен составлять 20%, тогда как его максимальное месячное снижение не должно быть ниже 35%. Кредитные лимиты корректируются для соответствующих категорий риска:

С„ = Ci (V + Rec) Kr, где Cln - новый кредитный лимит, руб.; Rec - сумма дебиторской задолженности, руб.; Kr - коэффициент, определяющий категорию кредитного риска для клиента.

|

Для категории кредитного риска 0 и 1: |

K r = 1.0. |

|

Для категории кредитного риска 2: |

K r = 1.1. |

|

Для категории кредитного риска 3: |

K r = 1.2. |

|

Для категории кредитного риска 4: |

K r = 1.3. |

Процесс напоминания является еще одним компонентом инкассации в кредитной организации. Уведомления о напоминаниях выдаются третьим сторонам и аффилированным лицам в отношении просроченной дебиторской задолженности не реже одного раза в месяц сотрудниками финансового отдела. Общее количество писем-напоминаний – 3, при этом последнее письмо-напоминание не отправляется клиенту. Он служит только для внутренней информации о том, что соответствующий клиент был передан агентству по сбору платежей или юристу компании. Спорные вопросы могут быть исключены из процедуры напоминания на срок до 6 месяцев. Для связанных компаний процедура напоминания может быть ограничена ежеквартальным уведомлением. Если процедура напоминания оказывается неэффективной, ответственный персонал Финансового отдела принимает решение о дальнейших разбирательствах, в том числе о предоплате, приостановлении поставок, календаре платежей или судебных разбирательствах.

Последний процесс, который следует упомянуть как часть системы инкассации в кредитной организации, – это так называемое приостановление выдачи кредитов. Если клиент имеет просроченную задолженность или превышает кредитный лимит, его кредитная линия на выдачу кредитов автоматически блокируются в автоматизированной системе кредитования.

Следующие правила приостановления выдачи кредитов действительны для категорий риска с 1 по 4:

-

- Клиенты с категорией кредитного риска 4 не могут получить кредит.

-

- Предложения блокируются только для категории риска 4, другие категории остаются разблокированными, будучи только предупреждены.

-

- Заказ на кредит блокируется, если превышен кредитный лимит и дебиторская задолженность просрочена более чем на 45 дней.

-

- Выдача кредита блокируется, если превышен кредитный лимит и дебиторская задолженность просрочена более чем на 30 дней.

-

- Выдача кредита блокируются, если дебиторская задолженность просрочена более чем на 30 дней.

Правила разблокирования кредитной линии для клиентов:

-

- Клиент превысил кредитный лимит, но не имеет просроченной задолженности и относится к категории риска 1 или 2. Разблокировка происходит не реже двух раз в день и осуществляется ответственным персоналом Финансового отдела.

-

- Клиент имеет просроченную задолженность или относится к категории риска 3. Разблокировка выполняется финансовым директором по запросу через автоматизированную систему кредитования.

-

- Клиенты категории риска 4 остаются заблокированными.

Если нет реальных способов взыскать с клиента непогашенных сумм кредита, тогда просроченная дебиторская задолженность может быть списана. Списания осуществляются ответственным персоналом финансового отдела, который отвечает за управление кредитами. Список подлежащей списанию дебиторской задолженности должен быть подписан в соответствии с образцом подписи руководителем финансового отдела и генеральным директором. Необходимо придерживаться принципа четырех глаз. Решение о налоговом признании списанных статей основывается на фактических налоговых и бухгалтерских стандартах, вытекающих из Закона о подоходном налоге и Закона о резервах капитала.

Счётам, в которых не было транзакций и которые не содержат открытых позиций в течение многих лет, в качестве кредитного лимита присваивается значение 0, и поэтому для обладателей таких счетов кредитная линия блокируется. Та же процедура касается клиентов, которые стали неплатежеспособными.

Следует также отметить, что важным компонентом управления кредитами и управления рисками являются так называемые механизмы внутреннего контроля. Они снижают риск, возникающий из-за ошибок или манипуляций на работе, приводящих к финансовым потерям или неправильной отчетности Внутренний контроль всегда проводится персоналом, который беспристрастен к контролируемым сегментам. Что касается счетов клиентов, внутренний контроль осуществляется руководителем отдела маркетинга ежеквартально. Процесс включает в себя проверку правильности и одобрения списания расхождений по счетам и безнадежных долгов, а также изменения документов в счетах в автоматизированной системе кредитования. Далее рассматривается, были ли кредитные лимиты рассчитаны надлежащим образом, не превышая без одобрения, и проводился ли регулярный мониторинг кредитных лимитов. Другая проверка заключается в том, был ли полностью поставлен счет за поставленные товары и услуги и были ли правильными и утверждены ли создания и/или изменения условий предоставления кредитов в основных данных.

В отношении дебиторской задолженности, где процедуры напоминания оказались неэффективными, предпринимаются дальнейшие шаги по обеспечению их оплаты. Ре- шение об использовании услуг агентства по сбору платежей или юриста кредитной организации принимается в соответствии со стоимостью непогашенной задолженности [2, 3].

Из-за стоимости работы адвоката его услуги используются только для дебиторской задолженности на сумму более 200 000 рублей. Следовательно, услуги агентства по сбору платежей предпочтительнее для всех других случаев.

Дебиторская задолженность должников, находящихся под управлением банкротства или находящихся в процессе банкротства, обычно списывается как неисполнимая после завершения процедуры банкротства. Окончательное списание должно быть одобрено руководителем финансового отдела и генеральным менеджером кредитной организации.

Знание влияния отдельных процессов управления кредитами на дебиторскую задолженность, безусловно, жизненно важно для планирования и принятия решений. Поэтому будут выбраны наиболее влиятельные процессы, и после их разделения на отдельные факторы они будут проверены в рамках различных гипотез. Выбранными процессами являются определение условий кредита, форма напоминания, средства клиринга через агентство по сбору долгов, процесс утверждения при про-веркекредита заблокированныхзаказов и процесс проверки платежеспособности.

Чтобы включить проверку гипотез с доступными данными, необходимо далее разделить их на следующие факторы.

-

- категория риска,

-

- процедура напоминания (3 этапа),

-

- потенциал менеджера по кредитам,

-

- календарь платежей,

-

- адвокат,

-

- коллекторское агентство,

-

- оборот денежных средств,

-

- прибыль,

-

- суммарные затраты.

Прежде чем приступить к проверке нескольких гипотез, необходимо подробно описать все выбранные факторы, чтобы понять их предысторию и их предполагаемое влияние на дебиторскую задолженность, полученную в результате вышеупомянутых процессов.

Оборот денежных средств кредитуемой компании как фактор является одним из критериев, играющих важную роль в процессе выдачи кредитов. Чем важнее клиент, тем выше вероятность того, что он получит бесплатную разблокировку своих счетов, и что он оплатит свой счет вовремя. Поэтому предполагается, что полученная дебиторская задолженность растет с ростом оборота.

Прибыль бизнеса является еще одним фактором, который так же, как и оборот денежных средств, влияет на решение о разблокировании финансовых счетов компании. Предположение о полученной дебиторской задолженности также является положительным.

В качестве фактора также можно принять во внимание суммарные затраты, поскольку можно сказать, что, например, огромные проекты, дорогие прежде всего из-за затрат на их разработку и применение, представляют определенную опасность более медленной уплаты дебиторской задолженности.

Категория риска – это фактор, в соответствии с которым определяются условия кредитования. Существует пять категорий риска, чтобы различать клиентов с очень хорошим уровнем оплаты, т.е. низким риском неплатежа, и с плохим уровнем оплаты кредита. Предполагается, что чем выше категория риска, тем выше вероятность неплатежа и тем ниже сумма полученной дебиторской задолженности.

Потенциал менеджера по кредитам является еще одним фактором, имеющим много общего с процедурой напоминания. У каждого менеджера по продажам есть свои клиенты. Предполагается, что большее количество общего времени, выделенного клиенту, приносит быструю оплату благодаря межличностным контактам и отношениям, а, следовательно, и увеличению собираемой дебиторской задолженности.

Процедура напоминания как фактор выполнена в основном в виде букв. Она разделена на три этапа. Этап 0 означает, что у клиента есть кредиторская задолженность, которая еще не просрочена. Этап 1 означает, что клиент имеет свои долги, просроченные более чем на 40 дней, а этап 2 означает просрочку более чем на 70 дней. Предполагается, что чем выше уровень напоминания, тем выше вероятность неплатежа со стороны клиента и, следовательно, тем ниже сумма полученной дебиторской задолженности.

Платежный календарь как фактор является одним из вариантов, которые агентство по сбору платежей может использовать, убеждая клиента произвести оплату. Предполагается, что клиент, который согласен с этим, хочет предотвратить судебный процесс и производит свои платежи в соответствии с графиком. Поэтому вероятность получения более высокой дебиторской задолженности возрастает с увеличением количества заключенных платежных календарей.

Адвокат, как фактор, является еще одним вариантом, который может использовать агентство по сбору платежей или кредитная организация. В этом случае предполагается, что в связи с растущими затратами на работу адвоката и длительными судебными разбирательствами сумма полученной дебиторской задолженности в конечном итоге уменьшается.

Агентство по сбору платежей (коллекторское агентство), как фактор, может обрабатывать просроченные счета в виде напоминаний, телефонных звонков или писем, прежде чем они составят календарь платежей или передадут дело адвокату. Предполагается, что чем больше сумма разрешенных дел адвокатами, тем выше уплаты по кредитам и тем ниже сумма полученной дебиторской задолженности.

Проверка гипотез. Математическое моделирование деятельности кредитной организации построен из 240 наблюдениях. Выходным фактором эксперимента является собранная дебиторская задолженность, входными факторами - двенадцать независимых переменных, оказывающих существенное влияние на дебиторскую задолженность.

Факторы эксперимента:

|

Y |

дебиторская задолженность кредитуемой компании, руб. |

|

X 1 |

годовой оборот денежных средств кредитуемой компании, руб. |

|

X 2 |

годовая прибыль кредитуемой компании, руб. |

|

X 3 |

суммарные расходы кредитуемой компании, руб. |

|

X 4 |

категория риска (0, 1, 2, 3, 4), к которой относится кредитуемая компания |

|

X 5 |

задержка выплат по кредитам, дни |

|

X 6 |

объем спроса на товары (услуги) кредитуемой компании на рынке, %; |

|

X 7 |

напоминание 0, которое привело к выплате дебиторской задолженности, руб. |

|

X 8 |

напоминание 1, которое привело к выплате дебиторской задолженности, руб. |

|

X 9 |

напоминание 2, которое привело к выплате дебиторской задолженности, руб. |

|

X10 |

календарь платежей, руб. |

|

X11 |

деятельность юриста (адвоката), которое привело к выплате дебиторской задолженности, руб. |

|

X12 |

деятельность коллекторного агентства, которое обеспечило выплаты по дебиторской задолженности, руб. |

Предлагаемая функциональная форма модели выбрана линейной, что обусловлено ожидаемыми свойствами отдельных факторов.

Для проверки гипотез и моделирования данных использовалась программа Statistica (программный инструментарий для статистического анализа от компании StatSoft). Предложенная линейная функциональная форма модели оказалась неверной, поскольку сама модель содержала неполные данные.

Анализа моделей и их тестирование позволили определить, что наиболее оптимальной функциональной моделью деятельности кредитной организации в области возврата дебиторской задолженности является натуральная логарифмическая функциональная форма представления входных факторов. Две независимые переменные, определяющие входные факторы, были оставлены в их первоначальном виде из-за их отрицательных значений – это переменные годовая прибыль и задержка выплат по кредитам. Также был выполнен дисперсионный анализ математической модели, который позволил исключить из неё те независимые переменные, которые показали очень низкую изменчивость данных по критерию Фишера. Это было сделано для того, чтобы избежать сингулярности данных, что оказало несущественное влияние на результаты модели при её тестировании. Исключены следующие переменные: напоминание 0, напоминание 1, напоминание 2, календарь платежей, деятельность юриста (адвоката) и деятельность коллекторного агентства.

Процесс проверки гипотез был следующим:

-

- метод наименьших квадратов для оценки модели,

-

- анализ отклонений,

-

- доверительные интервалы для параметров регрессии, - проверка линейности модели,

-

- тест коллинеарности,

-

- проверка нормальности,

-

- анализ гетероскедастичности.

Обычный метод наименьших квадратов использовался для построения тестируемой модели, получая таким образом числовые значения для коэффициентов ранее построенного уравнения регрессии. Переменные были предназначены для тестирования заданных псевдонимов, исходящих из их первоначальных обозначений.

В качестве второго шага был проведен дисперсионный анализ для проверки гипотезы о значимости модели по критерию Фишера ( F -критерий). Поскольку рассчитанное значение F составляло 9608.91 и, следовательно, превышало критическое значение F , равное 2.64, гипотеза была принята, т.к. регрессионная модель значима на уровне 5% от уровня значимости.

В качестве следующего шага были рассчитаны доверительные интервалы для параметров регрессии, чтобы проверить гипотезу об интервале, включающем нулевые коэффициенты. Поскольку оба рассчитанных интервала не включали ноль, гипотеза была принята, т.к. коэффициенты значительно отличались от нуля.

Следующим этапом теста на линейность была проверка гипотезы о том, что модель была линейной и что её функциональная форма была правильной. Поскольку значение p составляло 0.62141, то есть превышало уровень значимости 5%, гипотеза была принята, заключив, что модель может быть линейной.

Тест коллинеарности исследовал вероятность линейной зависимости между двумя переменными, принимая во внимание также случай мультиколлинеарности, когда между несколькими объясняющими переменными была бы линейная зависимость. Поскольку все рассчитанные коэффициенты инфляции дисперсии были меньше 10, был сделан вывод об отсутствии мультиколлинеарности в модели.

При проверке нормальности было проверено, были ли члены ошибки, известные также как невязки, нормально распределены, как сказано в гипотезе. Поскольку значение р было рассчитано как 0.00000 и менее 0.05, гипотеза подтвердила нормальный закон распределения статистических входных данных.

Тест на гетероскедастичность проанализировал гипотезу ошибочных членов, имеющих постоянную дисперсию. Поскольку значение р было рассчитано как 0.587312, оно было больше 0.05, и гипотеза могла быть принята с заключением, что регрессионная модель – гетероскедастична.

После проведения всех необходимых проверок гипотез представлена окончательная регрессионная модель деятельности кредитной организации:

ln( Y ) = 0.1378 + 0.9888ln( X1 ) – 0.00842ln( X4 ) – 0.00132 X5 , руб.

Проверка гипотезы и окончательное регрессионное уравнение позволили получить данные о влиянии категории кредитного риска и задержки выплат по кредитам, которые из независимых переменных перешли взаимозависимую переменную. Таким образом, нельзя отрицать, что чем выше категория риска и чем дольше задержка по выплате кредита, тем ниже сумма полученной дебиторской задолженности.

Поэтому одним из предложений по оптимизации системы управления кредитами в кредитной организации является подчеркивание важности правильного распределения клиента по соответствующей категории риска, а также назначения надлежащих условий оплаты, исходя из принципа оплаты. Это необходимо проводить на результатах анализа кредитного портфеля клиентов, таким образом диверсифицируя клиентов и указывая, как с ними в дальнейшем следует работать.

Результатом самого анализа должна быть матрица с четким распределением ключевых клиентов, чтобы можно было выбрать наиболее удобный кредитный портфель, предлагающий хорошую деловую, финансовую платежеспособность и независимость от проблем. Тогда можно выработать общее понимание важности клиентов и отношения к ним менеджеров кредитной организации. Менеджеры по кредитам смогут сосредоточиться на ключевых клиентах и увеличить потенциал перекрестных продаж кредитов, тогда как все трудоемкие усилия сотрудников финансового отдела и затраты на коллекторные агентства и деятельность адвоката (юриста) будут снижены.

После исследования наиболее значимых моделей кредитного портфеля была выбрана следующая модель – сравнение статуса сегодняшнего клиента с его статусом завтрашнего дня. Таким образом, модель может визуализировать два измерения, обозначенных как «клиент сегодня» и «клиент завтра». Эти измерения выражаются в баллах.

Идея оценки факторов проистекает из того обстоятельства, что консолидированные данные были разнообразными по своему характеру, и естественно ожидалось, что все данные должны быть преобразованы в данные одинакового уровня. Для этого всем факторам отдельных клиентов присваивался балл, который соответствовал важности достигнутого значения. Балльная система принята 8-и знач-ной. Суть её в том, что чем выше оценка, тем выше значимость достигнутого значения. Поэтому клиент с оценкой 1 был худшим, а клиент с оценкой 8 был лучшим.

Далее необходимо уточнить баллы в зависимости от их важности. В этом случае категориям баллам дается свой весовой коэффициент. Это было необходимо сделать из-за разнообразия выбранных факторов оценки, а также из-за того, что сводные данные имели как количественный, так и качественный характер. Отсюда следует четкий вывод о том, что баллы необходимо диверсифицировать в соответствии с относительной важностью факторов оценки. Весовые коэффициенты определяются значения на шкале от 0 до 1, и чем выше весовой коэффициент, тем выше значимость оценочного фактора.

Измерение «клиент сегодня» показывает текущее состояние клиента, включая следующие факторы оценки:

|

Годовой оборот финансовых средств кредитуемой компании, B 1 |

|

|

1 балл |

до 5 млн. рублей |

|

2 балла |

свыше 5 до 10 млн. руб. |

|

3 балла |

свыше 10 до 20 млн. руб. |

|

4 балла |

свыше 20 до 30 млн. руб. |

|

5 баллов |

свыше 30 до 40 млн. руб. |

|

6 баллов |

свыше 40 до 50 млн. руб. |

|

7 баллов |

свыше 50 до 60 млн. руб. |

|

8 баллов |

свыше 60 млн. руб. |

|

Годовая прибыль кредитуемой компании, B 2 |

|

|

1 балл |

свыше 10 млн. руб. убытка (прибыль со знаком минус) |

|

2 балла |

от 10 до 7 млн. руб. убытка |

|

3 балла |

от 7 до 4 млн. руб. убытка |

|

4 балла |

от 4 до 0 млн. руб. убытка |

|

5 баллов |

свыше 0 до 4 млн. руб. прибыль |

|

6 баллов |

свыше 4 до 7 млн. руб. прибыль |

|

7 баллов |

свыше 7 до 10 млн. руб. прибыль |

|

8 баллов |

свыше 10 млн. руб. прибыль |

|

Категория кредитного риска кредитуемого клиента, B 3 |

|

|

1 балл |

категория риска 4 |

|

3 балла |

категория риска 3 |

|

5 баллов |

категория риска 2 |

|

7 баллов |

категория риска 1 |

|

8 баллов |

категория риска 0 |

|

Задержка выплат по кредитам, B 4 |

|

|

1 балл |

свыше 200 дней задержка (просрочка) |

|

2 балла |

свыше 150 до 200 дней задержка |

|

3 балла |

свыше 100 до 150 дней задержка |

|

4 балла |

свыше 50 до 100 дней задержка |

|

5 баллов |

свыше 25 до 50 дней задержка |

|

6 баллов |

свыше 0 до 25 дней задержка |

|

7 баллов |

от 0 до 25 дней досрочное погашение по кредиту |

|

8 баллов |

свыше 25 дней досрочное погашение по кредиту |

|

Конкурентоспособность кредитуемого клиента на российском рынке, B 5 |

|

|

1 балл |

очень плохое |

|

2 балла |

плохое |

|

4 балла |

среднее |

|

6 баллов |

хорошее |

|

8 баллов |

очень хорошее |

Весовые коэффициенты α для анализа кредитного портфеля «клиент сегодня»:

|

α 1 |

0.25 |

годовой оборот финансовых средств кредитуемой компании |

|

α 2 |

0.23 |

годовая прибыль кредитуемой компании |

|

α 3 |

0.17 |

категория кредитного риска кредитуемого клиента |

|

α 4 |

0.15 |

задержка выплат по кредитам |

|

α 5 |

0.2 |

конкурентоспособность кредитуемого клиента на российском рынке |

Измерение «клиент сегодня» рассчитывается по следующей формуле:

Sc k-с = а1В1 + a2 B 2 + a3 B 3 + a B 4 + a5 B 5 '

Измерение «клиент завтра» определяет его будущее положение на финансовом рынке в течение следующих трех лет. В него вошли следующие факторы оценки:

|

Потенциал роста финансовых средств клиента, D 1 |

|

|

1 балл |

спад более 75% в год |

|

2 балла |

спад свыше 30 до 75% в год |

|

3 балла |

спад свыше 10 до 30% в год |

|

4 балла |

спад свыше 0 до 10% в год |

|

5 баллов |

от 0 до 10% рост в год |

|

6 баллов |

свыше 10 до 30% рост в год |

|

7 баллов |

свыше 30 до 75% рост в год |

|

8 баллов |

свыше 75% рост в год |

|

Конкурентоспособность потенциального клиента на рынке, D 2 |

|

|

1 балл |

очень плохое |

|

2 балла |

плохое |

|

4 балла |

среднее |

|

6 баллов |

хорошее |

|

8 баллов |

очень хорошее |

|

Будущая экономическая ситуация клиента, D 3 |

|

|

1 балл |

очень плохое |

|

2 балла |

плохое |

|

4 балла |

среднее |

|

6 баллов |

хорошее |

|

8 баллов |

очень хорошее |

|

Рост финансового оборота клиента с кредитной организацией в год, D 4 |

|

|

1 балл |

спад более 75% в год |

|

2 балла |

спад свыше 30 до 75% в год |

|

3 балла |

спад свыше 10 до 30% в год |

|

4 балла |

спад свыше 0 до 10% в год |

|

5 баллов |

от 0 до 10% рост в год |

|

6 баллов |

свыше 10 до 30% рост в год |

|

7 баллов |

свыше 30 до 75% рост в год |

|

8 баллов |

свыше 75% рост в год |

|

Перекрестный потенциал продаж кредитуемого клиента, D 5 |

|

|

1 балл |

нет перекрестных продаж у клиента |

|

8 баллов |

имеются перекрестные продажи у клиента |

Весовые коэффициенты у для анализа кредитного портфеля «клиент сегодня»:

|

γ 1 |

0.2 |

потенциал роста финансовых средств клиента |

|

γ 2 |

0.23 |

конкурентоспособность потенциального клиента на рынке |

|

γ 3 |

0.15 |

будущая экономическая ситуация клиента |

|

γ 4 |

0.25 |

рост финансового оборота клиента с кредитной организацией в год |

|

γ 5 |

0.17 |

перекрестный потенциал продаж кредитуемого клиента |

Измерение «клиент завтра» рассчитывается по следующей формуле:

Sc K-з = 7 D + Y 2 D 2 + YD + YD + YS D5 "

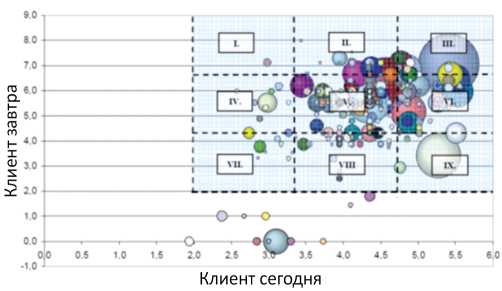

Анализ клиентского кредитного портфеля, выполненный для клиентов кредитной организации показан на рисунке 1. Окончательная матрица клиентского кредитного портфеля была разделена на девять ячеек, чтобы легко идентифицировать ключевых клиентов кредитной организации. Принцип разделения заключался в том, что чем выше оценка измерений «клиент сегодня» и «клиент завтра», тем важнее этот клиента для кредитной организации. Важность кредитуемого клиента относительно его финансового оборота с кредитной организацией изображена на рис. 1 через размер круга. Каждый круг на рис. 1 определяет клиента кредитной организации.

Клиенты, которые остались вне зоны I…IX, являются «мертвыми», так как в ближайшем будущем с ними кредитные отношения приведут только к убыткам.

Интерпретация ячеек на рисунке 1, изображающих важность отдельных клиентов для кредитной организации, следующая. Ячейки II, III и VI представляют ключевых клиентов, на которых следует сосредоточиться, поскольку они приносят наибольшую выгоду кредитной организации. Здесь должна применяться стратегия роста и построения. Ясно, что с этими клиентами следует обращаться иначе, чем с другими, предлагая им льготные условия и экстраординарные услуги, такие как более высокие кредитные лимиты и расширенные условия оплаты. Ячейки I, V, IX представляют тех клиентов, которые важны для кредитной организации, но их нельзя сравнивать с ключевыми клиентами. Здесь должна применяться так называемая стратегия удержания и поддержания. Этим клиентам должны быть предложены общие условия без каких-либо чрезвычайных услуг, таких как более высокие кредитные лимиты или расширенные условия оплаты. Ячейки IV, VII и VIII представляют наименее важных клиентов кредитной организации. Здесь должна применяться так называемая стратегия сбора урожая или выхода. Следует помнить, что оказание дополнитель ного внимания или усилий этим клиентам не принесет ничего, кроме убытков для кредитной организации, и поэтому их следует избегать.

Рисунок 1. Анализ клиентского кредитного портфеля кредитной организации

Из графика видно, что на важность клиента влияют многие факторы, и поэтому было бы ошибкой принимать один фактор поведения клиента в качестве доказательства его важности.

Из прошлого опыта известно, что клиенты классифицировались в основном в соответствии с их финансовым оборотом с кредитной организацией в год. Тем не менее, этот анализ доказывает, что клиент с интересным товарооборотом, обладающий качествами по своевременной оплате по кредиту или категории низкого риска, важен для кредитной организации и должен восприниматься серьезно.

Продолжая идею о том, что правильное распределение клиента по соответствующей категории кредитного риска, а также назначение ему правильных условий оплаты по кредиту очень важны для всей системы управления кредитами, было решено ввести функцию оценки и, следовательно, разделить клиентов кредитной организации по их статусу.

По сравнению с анализом кредитного портфеля клиентов этот метод оценки начинается с того же сложного набора показателей, с той лишь разницей, что в результате ожидается появление только двух признаков – «хороший» клиент и «плохой» кредитуемый клиент.

Чтобы иметь возможность использовать функцию оценки, сначала будет создана логит-модель для двоичных данных. Здесь все показатели, влияющие на статус хорошего покупателя, будут проверены в форме модели, и будут рассчитаны коэффициенты.

Метод оценки - логистическая регрессия, которая состоит в подсчете баллов на основе результатов логит-мо-дели. Конечным результатом анализа является график с четким распределением «хороших» и «плохих» клиентов в соответствии с полученными баллами.

«Хорошие» клиенты, которые имеют самые высокие баллы, характеризуются своим наиболее комфортным финансовым портфелем, предлагающим хороший бизнес, финансовую состоятельность и независимость от проблем. С большой вероятностью можно заключить, что распределение таких клиентов улучшит систему управления кредитами кредитной организации благодаря точному распределению услуг и усилий.

Совокупность экспериментальных данных была построена из 240 наблюдениях, представляющих выборку клиентов кредитной организации. Выходным фактором эксперимента является фиктивная зависимая переменная в виде значения вероятности Pr, которая определяет тип клиента, т.е. вероятность появления «хорошего» или «плохого» клиента. Например в граничных условия:

-

- клиент «хороший», тогда вероятность Pr = 1;

-

- клиент «плохой», тогда вероятность Pr = 0.

Входными факторами эксперимента являются:

|

C 1 |

годовая прибыль кредитуемой компании, руб. |

|

C 2 |

суммарные расходы кредитуемой компании, руб. |

|

C 3 |

категория риска (0, 1, 2, 3, 4), к которой относится кредитуемая компания |

|

C 4 |

годовой оборот денежных средств кредитуемой компании, руб. |

|

C 5 |

дебиторская задолженность кредитора, руб |

|

C 6 |

задержка выплат по кредитам, дни |

Для проверки гипотез и моделирования данных использовалась программа Statistica (программный инструментарий для статистического анализа от компании StatSoft). Анализ эксперимента показал, что необходимо преобразовать некоторые независимые переменные в более совместимые данные во всей совокупности данных. Для этого введена кумулятивная функция распределения (CDF), показывающая, таким образом, относительную частоту встречаемости отдельных значений среди других. Такая конверсия встречалась только у двух переменных C 1 и С 4 .

Предлагаемая функциональная форма модели принята линейной, что было обусловлено ожидаемыми свойствами отдельных факторов:

Pr = S o + 3CDF ( C i ) + & 2 C 2 + З 3 С 3 + 3 4 CDF ( C 4 ) + З 5 С 5 + З б С б + е .

Процесс проверки гипотез был следующим:

-

- создание логит-модели для двоичных данных,

-

- расчет доверительных интервалов для параметров регрессии,

-

- тест на коллинеарность,

-

- проверка нормальности.

Была построена логит-модель для двоичных данных, получая таким образом числовые значения для коэффициентов выше построенного уравнения регрессии для определения Pr . Анализ логит-модели показал:

-

1. Предполагаемые признаки отдельных факторов были правильными, при этом параметры C1 и С4 имели положительное влияние на полученную дебиторскую задолженность, в то время как задержка выплат по кредитам, наоборот, оказывала на нее отрицательное влияние.

-

2. Коэффициент регрессии R2 = 74.94%, что является очень хорошим результатом.

В качестве следующего шага были рассчитаны доверительные интервалы для параметров регрессии, чтобы проверить гипотезу об интервале, включающем нулевые коэффициенты. Поскольку оба рассчитанных интервала не включали ноль, гипотеза была отвергнута, заключив, что коэффициенты значительно отличались от нуля.

Тест коллинеарности исследовал вероятность линейной зависимости между двумя объясняющими переменными, принимая во внимание также случай мультиколлинеарности, когда между несколькими объясняющими переменными была бы линейная зависимость. Поскольку все рассчитанные коэффициенты инфляции дисперсии были меньше 10, был сделан вывод об отсутствии мультиколлинеарности в модели.

При проверке нормальности было проверено, были ли члены ошибки, известные также как невязки, нормально распределены, как сказано в гипотезе. Поскольку значение р было рассчитано как 0.00000 и для уровня значимости 0.05, гипотеза была отклонена с выводом, что остатки не были распределены нормально.

После проведения всех необходимых проверок гипотез, регрессия оценивания вероятность кредитуемого клиента быть «хорошим» или «плохим» для кредитной организации следующая:

Pr = [-7.2758 + 9.7304^ CDF ( C 1 ) + 24.33№ CDF ( C 4 ) -0.08702(C6)]/100, %.

Количество баллов, определяющих риск для кредитной организации при выдаче кредитов клиентам, определяется по формуле:

Sc r = [1 + exp(-100 Pr )]-1.

Количество баллов Scr может быть любым значением от 0 до 1 включительно. Суть параметра Scr в том, что чем выше балл у кредитуемого клиента, тем ниже риск, который он представляет для кредитной организации. Идеальная ситуация была бы, если бы параметр Scr = 1 был назначен всем «хорошим» клиентам, а оценка Scr = 0 – всем «плохим». Однако реальность на рынке кредитования иная. Анализ кредитуемых клиентов очень сложный и трудоемкий процесс. По этой причине обработанные данные всегда должны считаться неполными, а информация – неточной. Выводом может служить следующее заключение, что функция Scr не может разделить кредитуемых клиентов по их качеству со 100% точностью. Всегда будет определенное количество «плохих» клиентов, которые будут классифицированы как хорошие, и наоборот. Параметр Scr позволяет предварительно дать оценку клиентам кредитной организации, однако такая оценка позволит снизить вероятность появления больших сумм в дебиторской задолженности кредитной организации.

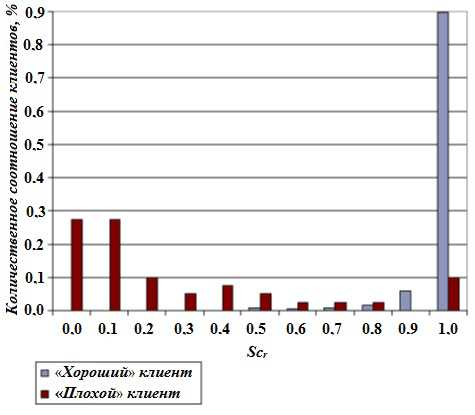

Ранжирование кредитуемых компаний в соответствии с их баллами по параметру Scr представлено на рисунке 2. На рисунке 2 представлены столбцы, которые представляют количественное соотношение в процентах «хороших» (серый цвет столбцов) и «плохих» (красный цвет столбцов) кредитуемых клиентов от общего количества кредитуемых клиентов в кредитной организации по параметру Scr .

Интерпретация баллов по параметру Scr , отражающих важность отдельных клиентов для кредитной организации, следующая. Суть назначенных баллов заключается в том, что чем выше балл, тем лучше клиент, а значит, и тем выше его значимость для кредитной организации. Поэтому стратегия роста и построения должна применяться к клиентам с наивысшими баллами, предлагая им льготные условия и экстраординарные услуги в виде более высоких кредитных лимитов и расширенных условий оплаты. Принимая во внимание, что стратегия хранения и поддержания должна применяться к клиенту со средними баллами, предлагая им общие условия без каких-либо экстраординарных услуг. С клиентами с очень низкими оценками, напротив, следует обращаться осторожно, без какого-либо дополнительного внимания или усилий из-за потенциальной потери финансовых средств, которую

ЛИТЕРАТУРА они представляют для кредитной организации.

Коэффициент Джини для модели Scr на основе экспериментальной выборки имеет значение 65.6%.

Общепринятым значением коэффициента Джини для этого типа модели Scr должен быть выше границы 60% в зависимости от используемых данных и целевого показателя. Поэтому можно заключить, что оценочная модель Scr с рассчитанным коэффициентом Джини 65.6% удовлетворяет критерию адекватности, т.е. ранжирование кредитуемых клиентов по модели Scr на «хороших» и «плохих» является адекватным.

Оценка кредитуемого клиента по параметру Scr является дополнительным инструментом для диверсификации клиентов с целью оптимизации системы управления кредитами кредитной организации.

-

1. Аверченков В.И., Ерохин В.В. Системы организационного управления . Брянск: БГТУ; 2012 . [Averchenkov VI, Erokhin VV. Sistemy organizatsionnogo

upravleniya . Bryansk: BSTU, 2012 . (in Russ).].

-

2. Герасимова Е.Б. Анализ платежеспособности компании-дебитора как фактора финансовой устойчивости торговой организации // Учет. Анализ. Аудит. 2016 . № 2. С. 34-41. [Gerasimova E. Analysis of the company debtor’s solvency as a factor of financial sustainability of a trade company. Accounting . Analysis. Auditing. 2016 ;(2):34-41. (In Russ).]. doi: 10.26794/2408-9303-2016--2-34-41.

-

3. Евдокимова С.С. Российский рынок факторинговых услуг и перспективы использования факторинга в качестве инструмента управления дебиторской задолженностью (на примере продуктовой линии банка «Национальная факторинговая компания») // Финансы и кредит. 2013 . № 13(541). С. 22-34. [Evdokimova SS. Rossiyskiy rynok faktoringovykh uslug i perspektivy ispol'zovaniya faktoringa v kachestve instrumenta upravleniya debitorskoy zadolzhennost'yu (na primere produktovoy linii banka "Natsional'naya faktoringovaya kompaniya") // Finance and Credit. 2013 ;13(541):22-34. (In Russ).]

-

4. Ерохин В.В., Погонышева Д.А., Степченко И.Г. Безопасность информационных систем . М.: ФЛИНТА, 2015 . [Erokhin VV, Pogonysheva DA, Stepchenko IG. Bezopasnost' informatsionnykh sistem . Moscow: FLINTA; 2015 . (in Russ).].

-

5. Erokhin VV, Kulikova GA, Mudrova NV, et al. Controlling access to the information and software in a commercial bank . International Journal of Applied Business and Economic Research. 2017 ;15(12):159-170.

-

6. Ушанов А.Е. Концентрация кредитных рисков: элементы управления // Российское предпринимательство. 2018 . Т. 19. № 5. С. 1465-1472. [Ushanov AE. Concentration of credit risks: elements of management . Russian Journal of Entrepreneurship. 2018 ;19(5):1465-1472. (in Russ).]. doi: 10.18334/rp.19.5.39024.

-

7. Ушанов А.Е. Некоторые аспекты управления риском концентрации кредитов на группу связанных заемщиков // Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. 2018 . № 4. С. 106-110. [Ushanov AE. Some aspects of the management of the concentration risk of loans per group of related borrowers // Modern science: current problems of theory and practice. Series: Economics and Law. 2018 ;(4):106-110. (in Russ).]

Список литературы Оценивание кредитуемого клиента в кредитной организации

- Аверченков В.И., Ерохин В.В. Системы организационного управления. Брянск: БГТУ; 2012. .

- Герасимова Е.Б. Анализ платежеспособности компании-дебитора как фактора финансовой устойчивости торговой организации//Учет. Анализ. Аудит. 2016. № 2. С. 34-41. 10.26794/2408-9303-2016-2-34-41 DOI: 10.26794/2408-9303-2016—2-34-41

- Евдокимова С.С. Российский рынок факторинговых услуг и перспективы использования факторинга в качестве инструмента управления дебиторской задолженностью (на примере продуктовой линии банка «Национальная факторинговая компания»)//Финансы и кредит. 2013. № 13(541). С. 22-34.

- Ерохин В.В., Погонышева Д.А., Степченко И.Г. Безопасность информационных систем. М.: ФЛИНТА, 2015. .

- Erokhin VV, Kulikova GA, Mudrova NV, et al. Controlling access to the information and software in a commercial bank. International Journal of Applied Business and Economic Research. 2017;15(12):159-170.

- Ушанов А.Е. Концентрация кредитных рисков: элементы управления//Российское предпринимательство. 2018. Т. 19. № 5. С. 1465-1472 DOI: 10.18334/rp.19.5.39024

- Ушанов А.Е. Некоторые аспекты управления риском концентрации кредитов на группу связанных заемщиков//Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. 2018. № 4. С. 106-110.