Оценка активов российского банковского сектора

Автор: Шешунова К.А., Тылик А.Е.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-2 (98), 2023 года.

Бесплатный доступ

Актуальность выбранной нами темы заключается в том, что в настоящий момент, в условиях развитых товарных и финансовых рынков, структура банковской системы усложняется. Идет поиск оптимальных форм институционального устройства кредитной системы, эффективно работающего механизма на рынке капиталов, новых методов обслуживания коммерческих структур. В статье дано определение активных заемных средств, проведен анализ количества действующих кредитных организаций в Российской Федерации, показана динамика основных показателей российского банковского сектора, а также проведена оценка активов.

Активы, банковский сектор, динамика, кредитная организация, кредитная система

Короткий адрес: https://sciup.org/170198823

IDR: 170198823 | DOI: 10.24412/2411-0450-2023-4-2-222-225

Valuation of assets of the Russian banking sector

The relevance of the topic we have chosen lies in the fact that at the moment, in the conditions of developed commodity and financial markets, the structure of the banking system is becoming more complicated. There is a search for optimal forms of the institutional structure of the credit system, an effective mechanism in the capital market, new methods of servicing commercial structures. The article defines active borrowed funds, analyzes the number of operating credit institutions in the Russian Federation, shows the dynamics of the main indicators of the Russian banking sector, and also evaluates assets.

Текст научной статьи Оценка активов российского банковского сектора

На современном этапе развития экономики все более актуальны становится вопрос о влиянии банковского сектора на нее. И немаловажное место в анализе данного вопроса занимает оценка роли активных операций коммерческого банка.

Активные операции банков представляют собой использование собственных и привлеченных средств, осуществляемое банками в целях получения прибыли при одновременном соблюдении законодательных норм, поддержания необходимого уровня ликвидности и рациональном распределении рисков по отдельным видам операций.

По мнению Колпаковой Г.М. и Евдокимовой Ю.В., активные операции коммерческих банков представляют собой размещение привлеченных и собственных средств банка с целью получения дохода [1]. В.И. Бережной, О.В. Бережная, М.В. Сероштан, Г.Г. Суспицына и Т.Г. Марцева отмечают, что активные операции банков складываются в основном из долгосрочных кредитов, краткосрочных кредитов и потребительских кредитов [2]. Г.Г. Коробкова считает, что активы коммерческого банка - это статьи бухгалтер- ского баланса, которые отражают размещение и использование ресурсов коммерческого банка [3].

Актуальность темы заключается в том, что развитие рыночных отношений в России делает чрезвычайно важным вопрос о функциях и операциях коммерческих банков. В настоящий момент, в условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется. Идет поиск оптимальных форм институционального устройства кредитной системы, эффективно работающего механизма на рынке капиталов, новых методов обслуживания коммерческих структур.

Для банковского сектора любой страны вопросы обеспечения финансовой устойчивости как банковской системы в целом, так и ее отдельных аспектом никогда не перестанут быть актуальными. Одним из наиболее важных показателей для определения надежности банка и эффективности его деятельности является оценка качества его активов.

Проведем анализ численности кредитных организаций за последние три года (рис. 1).

Таблица 1. Количество действующих кредитных организаций в Российской Федерации

|

Показатель |

2020 г. |

2021 г. |

2022 г. |

Отклонение 2022 г. от 2020 г.,± |

Темп роста, 2022 г. к 2020 г., % |

|

Действующие кредитные организации |

442 |

406 |

370 |

-72 |

83,7 |

|

В том числе в Краснодарском крае |

31 |

23 |

21 |

-10 |

67,7 |

По данным таблицы 1, количество действующих кредитных организаций, имеющих право на предоставление банковских операций, в 2022 году сократилось на 72 организаций или 16,3%, в том числе по Краснодарскому краю мы можем наблю- дать уменьшение на 10 кредитныхоргани-заций или 32,3%. Сокращение связано с потерей ликвидности кредитных организаций.

Далее рассмотрим основные показатели банковского сектора РФ.

Таблица 2. основные показатели банковского сектора Российской Федерации в 20202022 гг., млрд. руб. [4]

|

Показатель |

2020 г. |

2021 г. |

2022 г. |

Отклонение 2022 г. от 2020 г.,± |

Темп роста, 2022 г. к 2020 г., % |

|

Совокупные активы |

103 842 |

120 310 |

134 516 |

30 674 |

129,5 |

|

Собственные средства |

11 413 |

12 605 |

13 348 |

1 935 |

117,0 |

|

в % к активам банковского сектора |

11,0 |

10,5 |

9,9 |

Х |

Х |

|

в % к ВВП |

10,6 |

9,6 |

8,8 |

Х |

Х |

|

Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям и физическим лицам |

64 804 |

74 949 |

83 377 |

18 573 |

128,7 |

|

в % к активам банковского сектора |

62,4 |

62,3 |

62,0 |

Х |

Х |

|

в % к ВВП |

60,4 |

57,3 |

55,1 |

Х |

Х |

|

Ценные бумаги, приобретенные кредитными организациями |

16 151 |

17 289 |

19 449 |

3 298 |

120,4 |

|

в % к активам банковского сектора |

15,6 |

14,4 |

14,5 |

Х |

Х |

|

в % к ВВП |

15,0 |

13,2 |

12,8 |

Х |

Х |

|

Вклады физических лиц |

32 834 |

34 695 |

36 619 |

3 785 |

111,5 |

|

в % к активам банковского сектора |

31,6 |

28,8 |

27,2 |

Х |

Х |

|

в % к ВВП |

30,6 |

26,5 |

24,2 |

Х |

Х |

|

Средства, привлеченные от организаций |

34 067 |

39 885 |

46 656 |

12 589 |

137,0 |

|

в % к активам банковского сектора |

32,8 |

33,2 |

34,7 |

Х |

Х |

|

в % к ВВП |

31,7 |

30,5 |

30,8 |

Х |

Х |

Проанализировав таблицу 2, мы можем наблюдать позитивную динамику всех показателей, этому способствовало повышение производственной и потребительской активности, а также то, что в 2022 происходит процесс девалютизации активов [5].

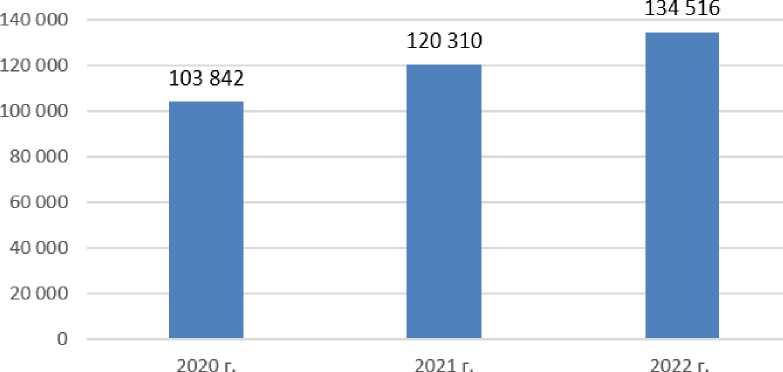

В целом, совокупные активы увеличились на 30 674 млрд. руб. или 29,5%. Собственные средства увеличились на 1 935 млрд. руб. Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям и физическим лицам, увеличились на 18 573млрд.руб. или 28,7%.

Также мы можем наблюдать положительную тенденцию по ценным бумагам, приобретенным кредитными организациями (+3 298 млрд. руб. или 20,4%). Вклады физических лиц, средства, привлеченные от организаций, также увеличились на 3 785 млрд. руб. и 12 589 млрд. руб. соответственно.

В 2022 г. наибольшую долю в структуре активов занимают кредиты и прочие размещенные средства, предоставленные нефинансовым организациям и физическим лицам (62%). Отметим, что данные табли- цы свидетельствуют о консолидации активов. При этом лидирующая роль в данном процессе принадлежала частным банкам [6].

Динамику совокупных активов наглядно продемонстрируем на рисунке 1.

Совокупные активы

160 000

Рис. 1. Динамика совокупных активов российского банковского сектора в период с 2020 по 2022 гг.

Ниже необходимо проанализировать данные о распределении совокупных активов банковского сектора РФ в разрезе федеральных округов.

Из таблицы 3 видно, что прирост совокупных активов банковского сектора в

2020 г. приходится в основном на кредитные организации, зарегистрированные в Центральном федеральном округе (78,3%). В целом, количество совокупных активов по нашей стране увеличилось на 25 698 млрд. руб. или 32,9%.

Таблица 3. Данные о распределении совокупных активов банковского сектора РФ в разрезе федеральных округов в 2020 г. и 2021 г., млрд. руб. [4]

|

Федеральный округ |

2020 г. |

2021г. |

Отклонение 2021 г. от 2020 г.,± |

Темп роста, 2021 г. к 2020 г., % |

||

|

Активы |

Доля в активах по РФ, % |

Активы |

Доля в активах по РФ, % |

|||

|

Центральный ФО |

81 260 |

78,3 |

94 737 |

78,7 |

13477 |

116,6 |

|

Северо-Западный ФО |

18 718 |

18,0 |

21 797 |

18,1 |

3079 |

116,4 |

|

Южный ФО |

641 |

0,6 |

692 |

0,6 |

51 |

108 |

|

Северо-Кавказский ФО |

14 |

0,0 |

14 |

0,0 |

0 |

100,0 |

|

Приволжский ФО |

1 405 |

1,4 |

1 290 |

1,1 |

115 |

91,8 |

|

Уральский ФО |

1 040 |

1,0 |

1 058 |

0,9 |

18 |

101,7 |

|

Сибирский ФО |

224 |

0,2 |

251 |

0,2 |

27 |

112,1 |

|

Дальневосточный ФО |

540 |

0,5 |

472 |

0,4 |

68 |

87,4 |

|

Итого по РФ |

103 842 |

100,0 |

120 310 |

100,0 |

16468 |

115,9 |

Из таблицы 3 видно, что прирост совокупных активов банковского сектора в 2022 г. приходится в основном на кредитные организации, зарегистрированные в Центральном федеральном округе (78,7%). В целом, количество совокупных активов по нашей стране увеличилось на 16468 млрд. руб. или 115,9%.

Таким образом, на основе проведенного анализа, банковского сектора, мы можем сделать вывод, что, несмотря на все трудности, с которыми сталкивается российская экономика, активы банковского сек- тора выросли на 30 674 млрд. руб. или 129,5%, если сравнивать с 2020 г. Увеличение произошло на фоне роста выдачи кредитов и вложений в ценные бумаги. С учетом современных тенденций развития банковского сектора главным направлением роста банковских активов, как мы считаем, выступает кредитование физических лиц. В планах расширения участия банков в развитии предприятий реального сектора экономики за счет предоставления долгосрочных банковских ссуд, проведения эффективной кредитной политики банков на базе гибких процентных ставок, учитывающих интересы каждого заемщика и повышающих спрос на заемные средства.

Список литературы Оценка активов российского банковского сектора

- Колпакова Г.М. Финансы, денежное обращение и кредит: учебник / Г.М. Колпакова, Ю.В. Евдокимова. - 5-е изд., перераб. и доп. - М.: ИНФРА-М, 2019. - 609 с.

- Янкина, И.А. Организация деятельности коммерческого банка: учебное пособие / И.А. Янкина, Ю.И. Черкасова, Л.П. Жигаева [и др.]. - Красноярск: Сиб. федер. ун-т, 2019. - 292 с.

- Бережной В.И. Инвестиционное кредитование: Учебник для магистров / В.И. Бережной, О.В. Бережная, М.В. Сероштан, Г.Г. Суспицына, Т.Г. Марцева. - 2-е изд. - М.: Издательско-торговая корпорация "Дашков и К", 2021. - 252 с.

- Коробкова Г.Г. Банковское дело: учебник / под ред. д-ра экон. наук, проф. Г.Г. Коробковой. - 2-е изд., перераб. и доп. - М.: Магистр: ИНФРА-М, 2019. - 592 с.

- Официальный сайт Центрального банка Российской Федерации. - [Электронных ресурс]. - Режим доступа: https://www.cbr.ru/.

- Сторчакова, В. Г. Перспективы развития банковской деятельности на финансовом рынке в современных условиях / В. Г. Сторчакова, Т. П. Носова // Экономика и бизнес: теория и практика. - 2021. - № 4-2(74). - С. 169-171.

- Носова, Т. П. Классификация банковских рисков и мероприятия по их снижению с целью оптимизации банковской деятельности / Т. П. Носова, А. Б. Паршин, К. И. Терпицкая // Вестник Академии знаний. - 2022. - № 53(6). - С. 349-353.