Оценка цифровизации и технологического развития банка ВТБ (ПАО) в форме экосистемы

в форме экосистемы")

Автор: Попов А. В., Кудрявцева Н. Н., Пахомова Ю. В., Дуванова Ю. Н.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 3 (93), 2022 года.

Бесплатный доступ

В работе отмечена актуальность выбранной темы в настоящее время, связанная с цифровой трансформацией банка с применением информационных технологий в начале 2019 года. К началу 2023 года финансовый институт ставит цель поменять практически всю свою IT-архитектуру. Традиционная архитектура национальной банковской системы разрабатывалась 15-20 лет назад, и проектировалась на основании потребности участников банковского сектора, в их основе лежали разработка широкой линейки банковских продуктов и финансовых услуг, а потребности клиентов и их обслуживание не являлось условием развития банковского бизнеса. Мир в эпоху динамичной трансформации банковского бизнеса изменился, что предполагает создание клиентоцентричной бизнес-модели и банковской архитектуры. Данная модель банковского сектора предполагает, что клиент будет пользоваться интернет-платформами и сервисами, которые в свою очередь должны быть удобными, интуитивно понятными, надежными и, что не мало важным, персонифицированными. Новая архитектура современного банка позволит в несколько раз увеличить скорость обслуживания и привести к значительному снижению издержек связанных с выводом на рынок банковских продуктов и финансовых услуг.

Экономика, банк, анализ, цифровизация, банковская система

Короткий адрес: https://sciup.org/140297647

IDR: 140297647 | УДК: 360 | DOI: 10.20914/2310-1202-2022-3-270-275

Assessment of digitalization and technological development of VTB bank (PJSC) in the form of an ecosystem

The paper noted the relevance of the selected topic at present, related to the digital transformation of the bank using information technologies in early 2019. By the beginning of 2023, the financial institution sets a goal to change almost all of its IT-architecture. The traditional architecture of the national banking system was developed 15-20 years ago, and was designed based on the needs of banking sector participants, they were based on the development of a wide range of banking products and financial services, and the needs of customers and their service were not a condition for the development of the banking business. The world in the era of dynamic transformation of the banking business has changed, which involves the creation of a customer-centric business model and banking architecture. This model of the banking sector assumes that the client will use Internet platforms and services, which in turn should be convenient, intuitive, reliable and, which is not of little importance, personalized. The new architecture of the modern bank will increase the service speed several times and lead to a significant reduction in the costs associated with the introduction of banking products and financial services to the market.

Текст научной статьи Оценка цифровизации и технологического развития банка ВТБ (ПАО) в форме экосистемы

Главный глобальный проект Банка ВТБ – это развитие цифровой экосистемы, которая позволит корпоративным и частным клиентам с помощью интернет-платформы, онлайн сервисов решать любые финансовые и жизненные ситуации. Банк уже создал IT-платформу, в которую входят сервисы по аренде, покупке жилья, мобильного оператора, электронной коммерции, цифровой бухгалтерии, электронный документооборот маркетплейс банковских услуг и др. Ключевым трендом цифровизации коммерческих банков является создание внутренней экосистемы банка, которая будет включать клиентов и партнеров, что предполагает объединение всех продуктов и сервисов [4]. Внутренняя экосистема

This is an open access article distributed under the terms of the Creative Commons Attribution 4.0 International License

Попов А.В. и др. Вестник ВГУИТ, 2022, Т. 84, №. 3, С. 270-275 банка положительно влиять на время вывода на рынок новых банковских продуктов, что обеспечивает высокую адаптируемость технологий и снижение затрат. Экосистема открывает новые возможности для развития бизнеса предоставив возможность подключиться к крупным зарубежным торговым площадкам, с целью организации сотрудничества с поставщиками [ 5 ] .

Финансовым институтом были определены ключевые индустриальные направления для развития своего бизнеса в 2022 году: высокотехнологичные организации, ритейл и e-commerce, интернет-сервисы объявлений, телекоммуникации, сектор развлечений и транспорт. Главные конкуренты экосистемы Банка ВТБ – Сбербанк, Тинькофф-Банк.

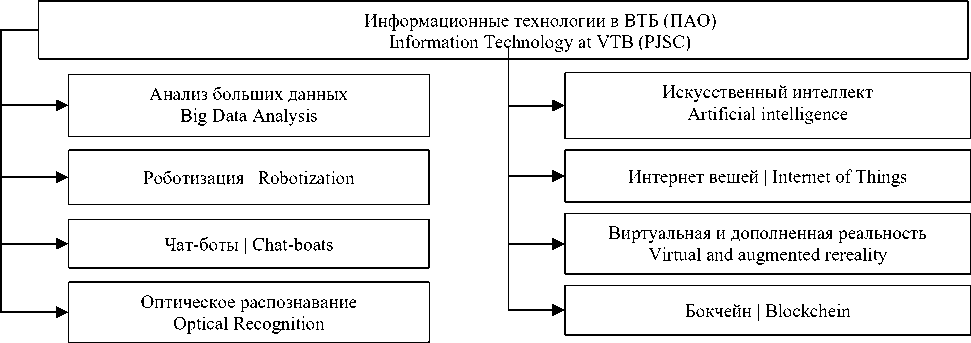

В условиях конкурентной борьбы имеет преимущества финансовые институты, которые могут предлагать необходимые финансовые услуги, учитывающие предпочтения клиентов, и в своей деятельности применяют «big data» и искусственный интеллект. Кредитная организация в трансформации своих бизнес-процессов применяет следующие информационные технологии, рисунок 1.

В кредитной организации созданы интернет лаборатории по таким ключевым направлениям как искусственный интеллект, анализ больших данных, машинное обучение, виртуальная и дополненная реальность, оптическое распознавание, робототехника, роботизация процессов, блокчейн, чат-боты и др.

Рисунок 1. Информационные технологии в ВТБ (ПАО)

Figure 1. Information Technology at VTB (PJSC)

Основные приоритеты Стратегии ВТБ (ПАО) | Key Priorities of VTB Strategy (PJSC)

Усиление бизнес-модели Strengthening the business model

Ускорение цифровизации бизнеса Accelerating Business

Построение передовой технологической платформы Construction of Advanced Process Form Board

Ускорение реагирования банка на изменение рынка Accelerating the bank's response to market change

Планируемые результаты | Planned results

Увеличение клиентской базы в рознице в 1,5 раза, до 18 млн клиентов Increase the customer base in retail by 1.5 times, up to 18 million customers

Удвоение клиентской базы малого и среднего бизнеса Doubling the customer base of small and medium-sized businesses

Сохранение лидерской позиции Maintaining a Leader Position

Рисунок 2. Основные приоритеты Стратегии ВТБ (ПАО)

Figure 2. Key Priorities of VTB Strategy (PJSC)

Рисунок 3. Результаты работы Банка ВТБ в сфере цифровизации и технологического развития Figure 3. Results of VTB Bank's work in the field of digitalization and technological development

ВТБ (ПАО) в силу обстоятельств, связанных с объявленной пандемией COVID-19 в июле 2020 года объявила о полной перестройке ИТ – архитектуры банка. Исходя из этого, банк определил стратегические направления развития своих бизнес-процессов:

─ построение передовой операционнотехнологической платформы;

─ повышение уровня цифровизации банковского бизнеса;

─ лидерство на рынке финансовых услуг по ряду экосистем, создание высоко результативной организации и культуры,

─ а также рост клиентоцентричности бизнес-модели, рисунок 2.

Проанализируем затраты Банка ВТБ (ПАО) направляемые на информационные технологии.

В 2016 году инвестиции Банка ВТБ в информационные технологии составили 7,47 млрд руб., что на 88,6% больше, чем издержки на аналогичные нужды в 2015 году. Информационные расходы в отчетности банка отражены в статье «Расходы в области научно-технического развития».

Графики индекса силы наглядно показывают, что приоритеты армий по военной мощи за исследуемый период не изменились. США,

Россия, Китай, Индия находятся в первых строчках рейтинга в течение всех трех лет, причем и порядок возрастания их индексов силы оставался неизменным.

В 2017 году Банк ВТБ направил из чистой прибыли на информатизацию своей деятельности 11,56 млрд руб., что на 54,75% больше аналогичного показателя 2016 года. Расходы на приобретение оборудования для развития ИТ-комплексов из этой суммы составили 5,89 млрд руб., данная статья расходов больше на 13,05% расходов 2016 года.

По итогам 2018 года и 2019 года кредитная организация инвестировала в информационные технологии 14,29 млрд руб. и 19,56 млрд руб., соответственно. На приобретение оборудования для совершенствования инфраструктуры информационных технологий, в том числе инвестировано – 5,89 млрд руб. и 7,11 млрд руб. За 2018–2019 гг. рост вложений в информатизацию составил 50,56%. В 2020–2021 году на информационные технологии ВТБ потратил 15 млрд руб.

Таким образом, Банк ВТБ ежегодно наращивал объемы вложений в информатизацию своей деятельности и за исследуемый период рост вложений в ИТ-технологии составил 23 млрд руб.

Банком увеличены расходы на покупку оборудования на 36,47%. Департамент банковских и информационных технологий Банка ВТБ планируют в 2022 году на совершенствование инфраструктуры информационных технологий увеличить бюджет на 30%, что позволит снять с техподдержки устаревшее оборудование и полностью завершить проект автоматизации своей деятельности. Объем ИТ-бюджет Банка ВТБ до 2022 г. составил 180 млрд руб. Руководство банка утверждает, что за пределы этой суммы выходить не планируется, однако функционирование банка в период пандемии потребовала перераспределить затраты внутри ИТ-бюджета. Достижением высоких результатов деятельности финансового института способствовало:

увеличение клиентской базы банка, применение современных финансовых технологий, разработка и использование направлений роста организации банковского бизнеса.

Финансовый институт в период ограничений связанных с пандемией COVID-19, которая была объявлена ВОЗ в марте 2020 г. смог в столь короткий промежуток в 8 раз увеличить число удаленных рабочих мест. Цель реализации стратегии трансформации бизнес-процессов Банка ВТБ с использованием цифровых технологий – это 100% доступность банковских продуктов и финансовых услуг для пользователей в режиме онлайн. Фундаментальной основой цифровой трансформации бизнес-процессов является командная работа финансового института по многим направлениям, поэтому банк продолжает уделять особое внимание сохранению, подбору и развитию сотрудников IT-блока.

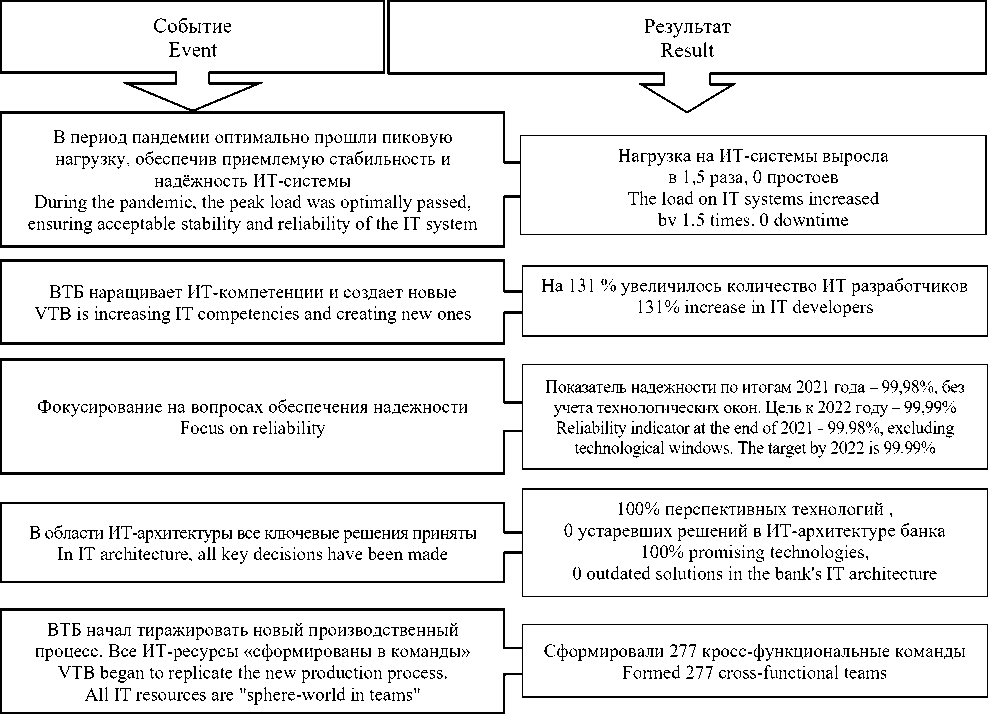

На рисунке 3 отражены ключевые события в работе Банка ВТБ в области цифрового развития.

Результаты работы Банка ВТБ в условиях пандемии COVID-19 показали, что кредитная организация подготовлена к удаленному режиму, рисунок 4.

Кредитная организация в период пандемии провела успешную работу по расширению услуг дистанционного банковского обслуживания для всех категорий клиентской базы. Кредитная организация активно реализует все существующие на сегодня меры поддержки бизнеса и планирует работать по новой программе.

В совокупности с уже применяющимися электронными технологиями банк будет развивать направления своей деятельности.

Трансформация ИТ-архитектуры – это главное направление стратегии цифрового развития Банка ВТБ. Согласно целевым ориентирам банковской стратегии, к началу 2023 года 100% финансовых сервисов должны стать доступны клиентам ВТБ в онлайн-режиме.

Деятельность Банка ВТБ (ПАО) в условиях пандемии COVID-19

Activities of VTB Bank (PJSC) in the context of the COVID-19 pandemic

|

64% клиентов пользуются ВТБ онлайн Увеличение количества сессий в 1,5 раза за период пандемии 64% of customers use VTB online An increase in the number of sessions by 1.5 times during the |

Увеличение объема платежей в 5 раз в ВТБ онлайн. Увеличение объема денежных переводов в 2 раза в ВТБ онлайн Increase in the volume of payments 5 times to VTB online. Increase in the volume of money transfers by 2 times in VTB online |

Увеличение в 2 раза доли кредитов наличными, проданными полностью онлайн. Выдача в онлайн формате ипотечного кредита и автокредита A 2-fold increase in the share of loans sold entirely online. Issuance of a mortgage loan and a car loan in online format |

|

|

Во всех дистанционных каналах были представлены экраны: «оставайтесь дома с ВТБ онлайн». Проведено SMS-информирование клиентов. На сайте и в соц. сетях опубликована информация о финансовых услугах доступных дистанционно All remote channels presented screens: "stay at home with VTB online." SMS-informing of clients was carried out. On the site and in social networks published information about financial services available remotely |

|||

|

887 дежурных отделений в период пандемии (59% из всех отделений ВТБ) 887 duty departments during the pandemic (59% of all VTB branches) |

242 тыс. обращений в месяц 242 thousand crops per month |

100% защита персональных данных 100% Personal Data Protection |

|

Рисунок 4. Деятельность Банка ВТБ (ПАО) в условиях пандемии COVID-19

Figure 4. Activity of VTB Bank (PJSC) in the context of pandemic COVID-19

Заключение

Банковский сектор в последнее время сталкивается с новыми вызовами, такими как пандемия, в силу этого растут операции онлайн, развиваются каналы дистанционных продаж, широкое применение получили системы искусственного интеллекта, импортозамещение, санкции и развитие экосистем. Эти изменения создают новые условия риска, которые, в свою очередь, создают вызовы для развития экосистемного подхода и новых приоритетов в стратегии развития банковского сектора.

Список литературы Оценка цифровизации и технологического развития банка ВТБ (ПАО) в форме экосистемы

- Центральный банк Российской Федерации. URL: Режим доступа: http://www.cbr.ru

- Кудрявцева Н.Н., Пахомова Ю.В. Повышение качества банковских услуг в области потребительского кредитования // Организационно-экономические и управленческие аспекты функционирования и развития социально-экономических систем в условиях инновационной экономики: Сб. науч. тр. по матер. Всерос. науч.-пр. конф. 2019. С. 21-24.

- Кудрявцева Н.Н., Титов А.В., Авдеев И.В., Пахомова Ю.В. Стратегический подход банков к управлению рисками // Организационно-экономические и управленческие аспекты функционирования и развития социально-экономических систем в условиях инновационной экономики: Сб. науч. тр. по матер. Всерос. науч.-пр. конф. 2019. С. 43-45.

- Кудрявцева Н.Н. Инновационные бизнес-решения в области повышения экономической эффективности организации потребительского кредитования // Управление инновационно-инвестиционной деятельностью: к 80летнему юбилею профессора Юрия Петровича Анисимова: Сб. мат. Всерос. юб. науч.-пр. конф. ФГБОУ ВО «ВГТУ» 2019. С. 95-98.

- Кудрявцева Н.Н., Пахомова Ю.В., Дуванова Ю.Н. Реорганизация технологии и порядка проведения ипотечных сделок // Вестник ВГУИТ. 2018. Т. 80. № 2(76). С. 473-477.

- Кудрявцева Н.Н., Пахомова Ю.В. Анализ депозитных операций в банке ВТБ24 (ПАО) // Трансформация экономики, финансов и учета: Сб. науч. тр. по мат. I Междун. науч.-практ. конф. 2017. С. 229-236.

- Кудрявцева Н.Н., Кудрявцев В.А., Пахомова Ю.В. Оценка структуры розничного кредитного портфеля в ПАО "ВТБ24" и анализ ипотечного кредитования // Организационно-экономические и управленческие аспекты функционирования и развития социально-экономических систем в условиях инновационной экономики: Мат. Всерос. науч.-практ. конф. 2017. С. 80-89.

- Кудрявцева Н.Н., Попов А.В. Формирование модели экосистемы АО «ОТП Банк» // Вопросы экономики, организации и управления в хозяйствующих субъектах: межвузовский сборник научных трудов. Воронеж, 2022. С. 54-58.

- Kihn M. House of lies: How management consultants steal your watch and then tell you the time. Hachette UK, 2009.

- Chernikova L.I., Faizova G.R., Egorova E.N., Kozhevnikova N.V. Functioning and development of retail banking in Russia // Mediterranean Journal of Social Sciences. 2015. V. 6. №. 6 S4. P. 274.

- Turner R., Ledwith A. Project management in small to Medium Sized enterprises: Fitting the practices to the needs of the firm to deliver benefit // Journal of Small Business Management. 2018. V. 56. № 3. P. 475-493.

- Dey P.K., Petridis N.E., Petridis K., Malesios C. et al. Environmental management and corporate social responsibility practices of small and medium-sized enterprises // Journal of cleaner production. 2018. V. 195. P. 687-702.

- Collings D.G., Mellahi K., Cascio W.F. Global talent management and performance in multinational enterprises: A multilevel perspective // Journal of Management. 2019. V. 45. № 2. P. 540-566.

- . Hilorme T., Chorna M., Karpenko L., Milyavskiy M. et al. Innovative model of enterprises personnel incentives evaluation // Academy of Strategic Management Journal. 2018. V. 17. № 3. P. 1-6.

- Bøås M. Governance as multilateral development bank policy: The cases of the African development bank and the Asian development bank // Development and Rights. 2013. P. 117-134.

- Keskar M.Y., Pandey N. Internet banking: a review (2002-2016) // Journal of Internet Commerce. 2018. V. 17. №. 3. P. 310-323. https://doi.org/10.1080/15332861.2018.1451969

- Litvishko O., Beketova K., Akimova B., Azhmukhamedova A. et al. Impact of the digital economy on the banking sector // E3S Web of Conferences. EDP Sciences, 2020. V. 159. P. 04033. https://doi.org/10.1051/e3sconf/202015904033

- Yang S., Li Z., Ma Y., Chen X. Does electronic banking really improve bank performance? Evidence in China // International Journal of Economics and Finance. 2018. V. 10. №. 2. P. 82-94.

- Saini P., Sindhu J. Role of commercial bank in the economic development of India // International Journal of Engineering and Management Research (IJEMR). 2014. V. 4. №. 1. P. 27-31.

- Abdul Hamid B., Azmi W., Ali M. Bank risk and financial development: evidence from dual banking countries // Emerging Markets Finance and Trade. 2020. V. 56. №. 2. P. 286-304. https://doi.org/10.1080/1540496X.2019.1669445